双倍余额递减法案例

- 格式:ppt

- 大小:79.00 KB

- 文档页数:2

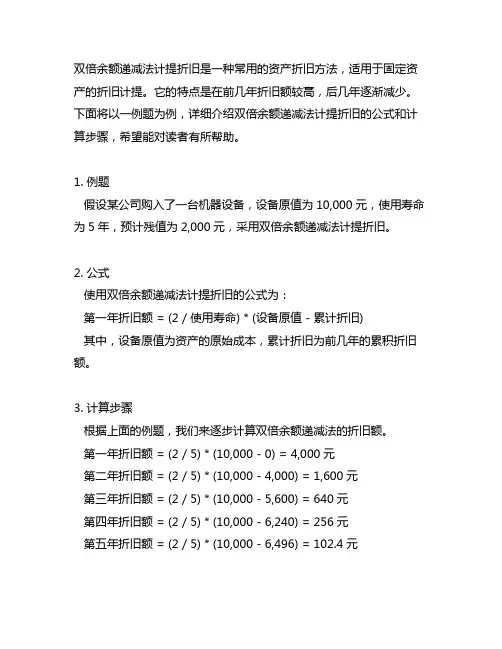

双倍余额递减法计提折旧是一种常用的资产折旧方法,适用于固定资产的折旧计提。

它的特点是在前几年折旧额较高,后几年逐渐减少。

下面将以一例题为例,详细介绍双倍余额递减法计提折旧的公式和计算步骤,希望能对读者有所帮助。

1. 例题假设某公司购入了一台机器设备,设备原值为10,000元,使用寿命为5年,预计残值为2,000元,采用双倍余额递减法计提折旧。

2. 公式使用双倍余额递减法计提折旧的公式为:第一年折旧额 = (2 / 使用寿命) * (设备原值 - 累计折旧)其中,设备原值为资产的原始成本,累计折旧为前几年的累积折旧额。

3. 计算步骤根据上面的例题,我们来逐步计算双倍余额递减法的折旧额。

第一年折旧额 = (2 / 5) * (10,000 - 0) = 4,000元第二年折旧额 = (2 / 5) * (10,000 - 4,000) = 1,600元第三年折旧额 = (2 / 5) * (10,000 - 5,600) = 640元第四年折旧额 = (2 / 5) * (10,000 - 6,240) = 256元第五年折旧额 = (2 / 5) * (10,000 - 6,496) = 102.4元4. 结果分析通过上面的计算,我们可以得出第一年折旧额最大,逐年递减,符合双倍余额递减法的特点。

在计算折旧的过程中,需注意累计折旧不能超过资产的净值(原值-残值),并且折旧额需四舍五入到合适的数字。

5. 总结双倍余额递减法计提折旧是一种常用的折旧计提方法,其公式简单易懂,计算规则清晰。

在实际操作中,需要根据资产的原值、使用寿命和残值来确定折旧额,确保资产的折旧能够正确反映资产的价值变化。

同时也要注意在税务申报和财务报表编制中,合理运用折旧方法,合规合法地处理资产折旧的会计核算工作。

以上便是双倍余额递减法计提折旧的公式例题分析,希望读者能对该计提方法有所了解,并在实际工作中运用得当。

继续深入探讨双倍余额递减法计提折旧的相关内容,可以从以下几个方面进行扩展:1. 对双倍余额递减法计提折旧方法的特点和适用情况进行更详细的解释。

双倍余额递减法的简便公式(一)

双倍余额递减法的简便公式

什么是双倍余额递减法

双倍余额递减法是一种个人理财方法,通过每次按照一定比例,例如50%,递减余额,以达到节约和储蓄的目的。

这种方法相较于传统的等额存款或定期储蓄更加灵活,并且能够有效控制每月的消费,增加个人的储蓄率。

双倍余额递减法的公式

双倍余额递减法的公式如下:

余额 = 余额 * (1 - 递减比例)

其中,余额代表每个月开始时的余额,递减比例代表每个月递减的比例。

示例解释

假设某人每个月的开始时余额为1000元,采用双倍余额递减法,递减比例为50%。

1.第一个月余额计算:

余额 = 1000 * (1 - ) = 500元

2.第二个月余额计算:

余额 = 500 * (1 - ) = 250元

3.第三个月余额计算:

余额 = 250 * (1 - ) = 125元

通过以上计算,可以看出每个月开始时的余额都按照递减比例逐

渐减少。

使用双倍余额递减法的好处在于,在前期每个月的储蓄额度较小,随着时间的推移,每个月的储蓄额度会逐渐增加,从而实现了节约和

积累的目标。

总结

双倍余额递减法是一种简便有效的个人理财方法,通过每个月按

照一定比例递减余额,可以达到节约和储蓄的目的。

其计算公式为余

额 = 余额 * (1 - 递减比例),并且可以根据个人的需要进行调整。

使用双倍余额递减法的好处在于灵活性高,并且能够有效控制每月的

消费,增加个人的储蓄率。

双倍余额递减法计算公式例题双倍余额递减法是一种简便的计算方法,用于计算分期定期存款的到期价值,以及一定期限内的累计利息。

它的主要思想是:本金不变,但是期末余额按一定的比例逐期减少,就好像是每期连续缩小了若干次,因此,这种方法也可以称为缩小公式。

双倍余额递减法的计算公式如下:P=A*(1+r)^n其中:P为分期支付的总金额,A为初始本金,r为每期的利率,n为分期的期数。

以下是一个双倍余额递减法的例题:假设某人存入20000元,存款期为3年,每期的利率为4.5%,请使用双倍余额递减法计算它的到期价值以及累计利息。

解:首先,通过双倍余额递减法计算出到期价值P:P=20000×(1+0.045)^3=24577.45累计利息:4577.45-20000=4577.45元从上面的例题我们可以看出,双倍余额递减法的计算过程非常简单,并且结果也非常准确,可以帮助我们快速、准确地计算出分期定期存款的最终价值。

但是,同时也有一些限制:双倍余额递减法只适用于分期支付,不适用于一次性支付;另外,它也不适用于浮动利率。

双倍余额递减法也可以用来计算投资收益率。

投资收益率的计算公式是:投资收益率=(期末余额-期初余额)/期初余额假如某人在三年前存入20000元,现在存款到期,期末余额为24577.45元,则可以计算出投资收益率:投资收益率=(24577.45-20000)/20000=22.89%双倍余额递减法是高效且简便的一种计算方法,它可以帮助我们很快计算出所需要的数据,是管理财务风险和获得良好投资回报的重要工具之一。

然而,双倍余额递减法虽然有诸多优势,但还是存在着一些不足,诸如浮动利率的计算等,在实际应用中需要注意这些问题,以避免误差的出现。

双倍余额递减法计提折旧的公式例题双倍余额递减法是一种加速折旧的方法,在计算固定资产折旧时经常会用到。

咱们先来看看这个方法的公式:年折旧率 = 2÷预计使用年限×100% ,年折旧额 = 年初固定资产净值×年折旧率。

我给您举个例子哈,比如说有一家公司买了一台设备,价值 10 万块,预计能用 5 年,净残值为 5000 块。

咱们先算第一年的折旧额。

按照公式,年折旧率 = 2÷5×100% = 40% 。

第一年年初的固定资产净值就是 10 万,所以第一年的折旧额 = 100000×40% = 40000 元。

到了第二年,年初的固定资产净值就变成了 100000 - 40000 = 60000 元。

年折旧率不变还是 40% ,所以第二年的折旧额 = 60000×40% = 24000 元。

第三年呢,年初固定资产净值就是 60000 - 24000 = 36000 元,折旧额 = 36000×40% = 14400 元。

不过这里要注意啦,在采用双倍余额递减法时,在固定资产折旧年限到期前两年内,要将固定资产账面净值扣除预计净残值后的余额平均摊销。

咱们接着算,到了第四年,年初的固定资产净值是 36000 - 14400 = 21600 元。

因为这是倒数第二年了,所以这一年和第五年的折旧额要平均计算。

(21600 - 5000)÷ 2 = 8300 元。

您看,通过这样一步步的计算,就能得出每年的折旧额啦。

我想起之前在一家小公司实习的时候,就遇到过计算固定资产折旧的事儿。

那时候公司新购置了一批办公电脑,老板让财务算一算每年的折旧费用。

财务大姐就用的双倍余额递减法。

我在旁边看着,一开始真是一头雾水,那些数字在我眼前飞来飞去,我完全搞不清楚状况。

财务大姐特别耐心,一边算一边给我讲解。

她拿着笔在纸上写写画画,还不停地跟我说:“你看啊,这第一步先算出年折旧率,然后再根据年初的净值算折旧额。

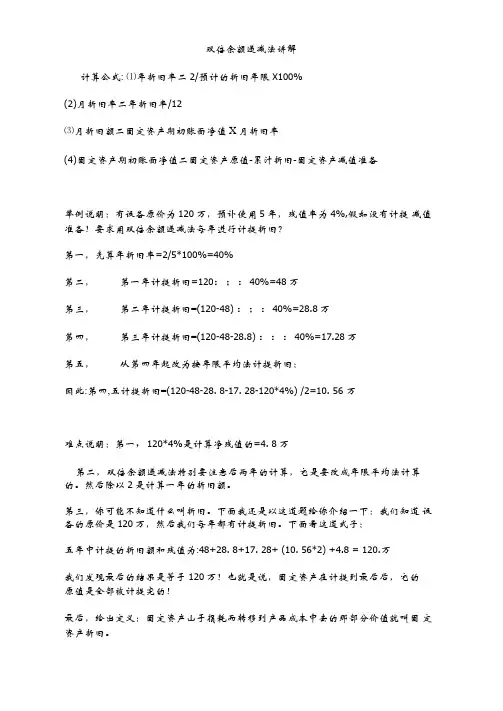

双倍余额递减法讲解

计算公式: ⑴年折旧率二2/预计的折旧年限X100%

(2)月折旧率二年折旧率/12

⑶月折旧额二固定资产期初账面净值X月折旧率

(4)固定资产期初账面净值二固定资产原值-累汁折旧-固定资产减值准备

举例说明:有设备原价为120万,预讣使用5年,残值率为4%,假如没有计提减值准备!要求用双倍余额递减法每年进行计提折旧?

第一,先算年折旧率=2/5*100%=40%

笫二,第一年计提折旧=120:;:40%=48万

第三,第二年计提折旧=(120-48) :;:40%=28.8万

笫四,第三年计提折旧=(120-48-28.8) :::40%=17.28万

第五,从笫四年起改为按年限平均法计提折旧:

因此:第四,五计提折旧=(120-48-28. 8-17. 28-120*4%) /2=10. 56 万

难点说明:第一,120*4%是计算净残值的=4. 8万

第二,双倍余额递减法特别要注意后两年的计算,它是要改成年限平均法计算的。

然后除以2是计算一年的折旧额。

第三,你可能不知道什么叫折旧。

下面我还是以这道题给你介绍一下:我们知道设备的原价是120万,然后我们每年都有计提折旧。

下面看这道式子:

五年中计提的折旧额和残值为:48+28. 8+17. 28+ (10. 56*2) +4.8 = 120.万

我们发现最后的结果是等于120万!也就是说,固定资产在计提到最后后,它的

原值是全部被计提完的!

最后,给出定义:固定资产山于损耗而转移到产品成本中去的那部分价值就叫固定资产折旧。

笫四,是会计分录处理。

我们用“累计折旧”这个科LI来做。

计提后按分类进入该科LI的“贷方。

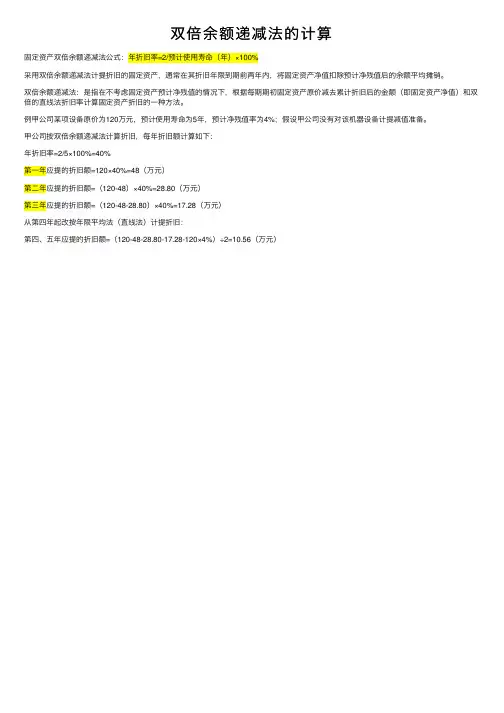

双倍余额递减法的计算

固定资产双倍余额递减法公式:年折旧率=2/预计使⽤寿命(年)×100%

采⽤双倍余额递减法计提折旧的固定资产,通常在其折旧年限到期前两年内,将固定资产净值扣除预计净残值后的余额平均摊销。

双倍余额递减法:是指在不考虑固定资产预计净残值的情况下,根据每期期初固定资产原价减去累计折旧后的⾦额(即固定资产净值)和双倍的直线法折旧率计算固定资产折旧的⼀种⽅法。

例甲公司某项设备原价为120万元,预计使⽤寿命为5年,预计净残值率为4%;假设甲公司没有对该机器设备计提减值准备。

甲公司按双倍余额递减法计算折旧,每年折旧额计算如下:

年折旧率=2/5×100%=40%

第⼀年应提的折旧额=120×40%=48(万元)

第⼆年应提的折旧额=(120-48)×40%=28.80(万元)

第三年应提的折旧额=(120-48-28.80)×40%=17.28(万元)

从第四年起改按年限平均法(直线法)计提折旧:

第四、五年应提的折旧额=(120-48-28.80-17.28-120×4%)÷2=10.56(万元)。

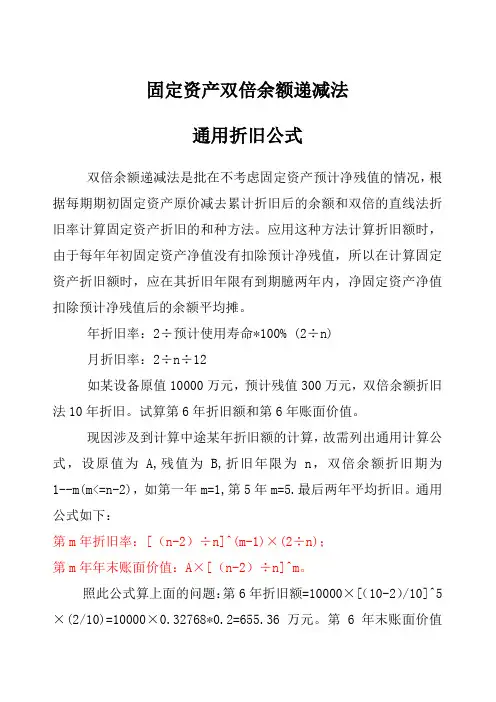

固定资产双倍余额递减法通用折旧公式双倍余额递减法是批在不考虑固定资产预计净残值的情况,根据每期期初固定资产原价减去累计折旧后的余额和双倍的直线法折旧率计算固定资产折旧的和种方法。

应用这种方法计算折旧额时,由于每年年初固定资产净值没有扣除预计净残值,所以在计算固定资产折旧额时,应在其折旧年限有到期臆两年内,净固定资产净值扣除预计净残值后的余额平均摊。

年折旧率:2÷预计使用寿命*100% (2÷n)月折旧率:2÷n÷12如某设备原值10000万元,预计残值300万元,双倍余额折旧法10年折旧。

试算第6年折旧额和第6年账面价值。

现因涉及到计算中途某年折旧额的计算,故需列出通用计算公式,设原值为A,残值为B,折旧年限为n,双倍余额折旧期为1--m(m<=n-2),如第一年m=1,第5年m=5.最后两年平均折旧。

通用公式如下:第m年折旧率:[(n-2)÷n]^(m-1)×(2÷n);第m年年末账面价值:A×[(n-2)÷n]^m。

照此公式算上面的问题:第6年折旧额=10000×[(10-2)/10]^5×(2/10)=10000×0.32768*0.2=655.36万元。

第6年末账面价值=10000×[(10-2)/10]^6=10000×0.262144=2621.44万元。

现在来阐述该公式的原理,以上面例题数据表述,减少字母表示:每年折旧额是上年末账面价值的20%,折了后就只余下上年末账面价值金额的80%。

如:第一年折掉0.2A,余下0.8A=A×[(n-2)/n]^1,第二年又把0.8A折掉20%,只有0.8A×0.8=0.64A= A×[(n-2)/n]^2。

第三年就只有0.64A×0.8=0.512A= A×[(n-2)/n]^3。

固定资产折旧双倍余额递减法例题固定资产折旧双倍余额递减法例题引言:固定资产是企业运作过程中非常重要的一部分,正常折旧核算对于企业财务的准确性和可靠性至关重要。

其中,折旧的计算方法也是一个关键因素。

在本文中,我们将侧重于介绍固定资产折旧中的一种方法——双倍余额递减法,并通过具体的例题来说明其应用。

一、固定资产折旧的概念和意义固定资产折旧是指在资产的使用寿命内,由于使用过程中的逐渐磨损、陈旧、技术更新等原因,使资产的价值逐渐减少,通过在会计上按照一定方法和规定的时间分期将资产原值核销的过程。

固定资产折旧的意义在于:1. 反映资产贬值。

通过折旧的核算,我们可以更准确地反映资产的贬值情况,保证财务报表的真实性和可靠性。

2. 分摊成本。

折旧可以将资产的成本平均分摊到每个使用期间,提高了公司财务状况和盈利能力的可持续性。

3. 为更新换代提供经济准备。

通过折旧预提,企业可以为今后的固定资产更新换代提供足够的资金准备。

二、固定资产折旧的计算方法及分类根据我国会计制度的规定,固定资产折旧计算方法主要有直线法、年数总和法和递减余额法。

其中,递减余额法又可分为常规递减法和双倍余额递减法。

常规递减法是指在每个折旧年度内,按照固定折旧率对固定资产的账面价值进行折旧计算,其具体计算公式为:折旧额 = 资产原值× 折旧率资产账面价值 = 资产原值 - 折旧额而在双倍余额递减法中,折旧率不再是固定不变的,而是按照一定比率递减,具体计算公式为:折旧额 = 资产账面价值× 2 × 折旧率资产账面价值 = 资产原值 - 折旧额三、固定资产折旧双倍余额递减法例题分析为了更好地理解双倍余额递减法的运用,我们接下来将通过一个例题进行详细分析。

假设某企业购置了一台设备,设备原值为100,000元,预计使用寿命为5年,资产净残值率为10%。

按照双倍余额递减法的要求,我们来计算该设备每年的折旧额和资产账面价值。

步骤1:计算折旧率根据双倍余额递减法的规定,我们需要先计算出折旧率。

我们只分享有价值的知识点,本文由梁老师精心收编,大家可以下载下来好好看看!

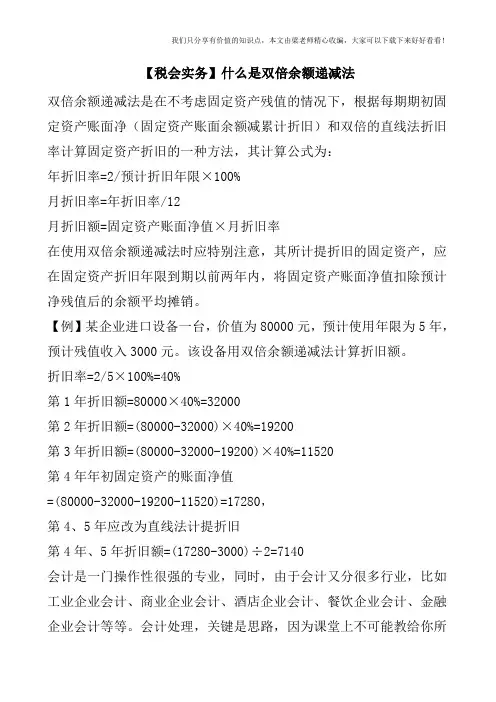

【税会实务】什么是双倍余额递减法

双倍余额递减法是在不考虑固定资产残值的情况下,根据每期期初固定资产账面净(固定资产账面余额减累计折旧)和双倍的直线法折旧率计算固定资产折旧的一种方法,其计算公式为:

年折旧率=2/预计折旧年限×100%

月折旧率=年折旧率/12

月折旧额=固定资产账面净值×月折旧率

在使用双倍余额递减法时应特别注意,其所计提折旧的固定资产,应在固定资产折旧年限到期以前两年内,将固定资产账面净值扣除预计净残值后的余额平均摊销。

【例】某企业进口设备一台,价值为80000元,预计使用年限为5年,预计残值收入3000元。

该设备用双倍余额递减法计算折旧额。

折旧率=2/5×100%=40%

第1年折旧额=80000×40%=32000

第2年折旧额=(80000-32000)×40%=19200

第3年折旧额=(80000-32000-19200)×40%=11520

第4年年初固定资产的账面净值

=(80000-32000-19200-11520)=17280,

第4、5年应改为直线法计提折旧

第4年、5年折旧额=(17280-3000)÷2=7140

会计是一门操作性很强的专业,同时,由于会计又分很多行业,比如工业企业会计、商业企业会计、酒店企业会计、餐饮企业会计、金融企业会计等等。

会计处理,关键是思路,因为课堂上不可能教给你所。

双倍余额递减法教学案例林霜【课题】加速折旧法——双倍余额递减法【教学理念】《企业财务会计》是会计专业的主干课程,也是核心课程,突出职业技能的培养。

由于专业课知识容量比较大,学习的内容又比较抽象。

对于缺少实践经验的高一学生来说,仍然无法很快的接受新内容。

所以,在以“学生发展为本”的教育理念的指导下,充分体现“教师为主导、学生为主体、启发为主线”的教学原则。

根据学生和教材特点,在本堂课的教学中,我主要采用采用启发式教学方法,从实际出发,设立情境教学。

以提问的方式,引导学生思考讨论,活跃学生思维,用已有的知识来解决未知的问题,激发学生求知欲望。

同时,结合身边实例,要求学生进行实践操作,发挥学生的主体地位。

最后,让学生自行运用所学知识解决有关会计核算问题,来完善和巩固知识。

【案例设计】1.教学目标知识目标:①理解掌握加速折旧法的原理②运用双倍余额递减法正确计算固定资产折旧技能目标:运用双倍余额递减法正确计算固定资产折旧情感目标:鼓励质疑和创新,提升学生的学习能力,树立固定资产管理意识。

2.教学重点、难点、关键点重点:①加速折旧法的原理②理解、运用双倍余额递减法难点:运用双倍余额递减法关键点:①正确计算折旧基数——即固定资产期初账面折余价值②最后两年改用直线法3.教学方法①提问式教学法②情境教学法4.教学过程一、复习前课内容,导入新课1.请同学做习题一奥康集团2009年12月25日,购入一台笔记本电脑,原值18000元,预计使用5年,预计净残值800元,请用平均年限法计算其年折旧额及2012年1月1日的账面折余价值。

年折旧额==(18000-800)÷ 5 == 3440(元)2012年1月1日的账面折余价值==18000-2×3440==11120(元)强调:折余价值==原值—已提折旧额(题目用电子课件展示;同学口头回答)【设计意图】:温故知新,同时为下面的学习做铺垫。

2.提问并下结论问全体同学:一台使用2年的笔记本电脑,如果按他们计算出的2012年初账面折余价值出售给你们,你们愿意吗?(大多数同学回答不愿意,也有个别调皮的学生回答愿意,但这不影响教学,反而有利于营造一种轻松的氛围。

双倍余额递减法例题及解析

双倍余额递减法是一种数学方法,常用于解决一些问题,尤其是与递减关系有关的问题。

这种方法通常涉及到递减的过程中,余额翻倍的情况。

下面我将给出一个例题并进行解析。

例题:

假设有一种细菌,每隔一小时就会繁殖一次,而且繁殖后的数量会翻倍。

如果初始时刻有1个细菌,问经过5个小时后,有多少个细菌?

解析:

我们可以使用双倍余额递减法来解决这个问题。

首先,我们列出每个小时的细菌数量:

第1小时,1个。

第2小时,12 = 2个。

第3小时,22 = 4个。

第4小时,42 = 8个。

第5小时,82 = 16个。

经过5个小时后,有16个细菌。

在这个例题中,我们可以看到每个小时细菌的数量都是前一个小时的数量翻倍而来。

这就是双倍余额递减法的特点。

我们可以通过列出每个小时的数量来找到规律,从而得出5个小时后的细菌数量。

除了这个例题之外,双倍余额递减法还可以应用于许多其他问题,例如财务投资中的复利计算、人口增长模型等。

这种方法可以帮助我们更好地理解递减过程中的增长规律,从而更好地解决实际生活中的问题。

希望以上解析能够帮助你更好地理解双倍余额递减法。

如果你还有其他问题,欢迎继续提问。

使用双倍余额递减法例题例1.某企业于1998年12月20日购置并投入使用一项常年处于震动、超强度使用生产用固定资产,原价为400000元,预计使用年限为5年,预计净残值12000元,在2001年12月30日按规定提取固定资产减值准备20000元,在2003年12月28日将该固定资产变价处置,收到变价收入11000元(假设不考虑其他相关税费)。

该固定资产经税务部门批准,按双倍余额递减法计提折旧。

企业采用纳税影响会计法核算所得税,所得税税率为33%,要求:计算该固定资产每年的折旧额,并编制相关会计分录。

注:年折旧率=2÷5×100%=40%会计分录:①1999年计提折旧时借:制造费用160000贷:累计折旧160000②2000年计提折旧时借:制造费用96000贷:累计折旧96000③2001年计提折旧时借:制造费用57600贷:累计折旧57600④2001年计提减值准备时借:资产减值损失20000贷:固定资产减值准备20000⑤2001年纳税调整时20000×33%=6600元借:递延税款6600贷:应交税金———应交所得税6600⑥2002年计提折旧时借:制造费用27200贷:累计折旧27200⑦2002年纳税调整时10000×33%=3300元借:所得税3300贷:递延税款3300⑧2003年计提折旧时借:制造费用27200贷:累计折旧27200⑨2003年纳税调整时借:所得税3300贷:递延税款3300⑩变价处置固定资产A、转入固定资产清理时借:固定资产清理12000累计折旧368000固定资产减值准备20000贷:固定资产400000B、收到变价收入时借:银行存款11000贷:固定资产清理11000C、结转固定资产净捐益时借:营业外支出———处置固定资产净损失1000贷:固定资产清理1000年数总和法例题1,有一台设备,原值78000元,预计残值2000元,预计可用4年,试用年数总和法计算每年折旧额。

双倍余额递减法案例分析

双倍余额递减法是一种个人理财中比较实用的方法,下面我们以小明为例,来具体介绍一下双倍余额递减法的应用。

小明是一名在职青年,每个月的收入为8000元。

他在一家互联网公司工作,公司福利比较好,每个月给员工发放一定的补贴,小明的补贴为2000元。

小明想要进行理财,所以他将每个月的收入分成三份,一份用于日常开销,一份用于存储,一份用于投资。

小明采用了双倍余额递减法进行理财,他每个月将投资的金额设置为初始值的50%。

假设小明第一个月投资的金额为2000元,那么他下一个月就会将投资的金额减少50%,变成1000元。

如果小明的投资账户余额不足投资规定的金额时,他将停止投资并等待账户余额达到规定的金额。

小明每个月的余额都是有限的,因此他将投资进行递减操作,以便于他的账户余额可以支持更长的时间。

通过使用双倍余额递减法,小明可以在理财过程中合理分配资金,规避风险,实现长期稳定的财富增长。

值得注意的是,双倍余额递减法并非一种适用于所有人的理财方法,

投资者需要根据自身的实际情况进行理性选择。

在进行理财时,应该根据自己的风险承受能力、投资期限等因素制定出科学合理的理财计划。

在这个案例中,小明成功地运用了双倍余额递减法进行理财,取得了不错的收益。

这一方法可以帮助投资者更好地规划理财,并且规避投资风险,从而实现财富的增值。

双倍余额递减法计提折旧2009-09-18 20:181、黄河公司购置了一台需要安装的生产线,款项共600000元。

2006年6月30日,安装工程结束并随即投入使用,该生产线预计使用年限为5年,采用双倍余额递减法计提折旧(预计净残值率为5%)。

2008年6月30日,黄河公司将该生产线出售,出售时用银行存款支付清理费用30000元,出售所得款项350000元全部存入银行,于当日清理完毕。

计算2006年度和2007年度该项生产线应计提的折旧,计算2008年度该项生产线应计提的折旧。

请高手解答一下。

问题补充:能否将每年哪月至哪月计提折旧讲的更详细一下吗?3.双倍余额递减法以固定资产使用年数倒数的2倍作为它的年折旧率,以每年年初的固定资产帐面余额作为每年折旧的计算基数,但由于在固定资产折旧的初期和中期时不考虑净残值对折旧的影响,为了防止净残值被提前一起折旧,因此现行会计制度规定,在固定资产使用的最后两年中,折旧计算方法改为平均年限法.折旧率:2/5按此折旧率第一年应提折旧:600000×2/5=240000元第二年应提折旧:(600000-240000)×2/5=144000元所以,2006年(7-12月)应提折旧:240000×6/12=120000元2007年(全年)应提折旧:240000×6/12+144000×6/12=192000元2008年(1-6月)应提折旧:144000×6/12=72000元企业2008年3月购入并投入使用不需要安装设备一台原值430万,预计使用年限5年,预计净残值1万,采用双倍余额递减法计提折旧,则企业2009年应计提的折旧额为多少?企业2008年3月购入并投入使用不需要安装设备一台原值430万,预计使用年限5年,预计净残值1万,采用双倍余额递减法计提折旧,则企业2009年应计提的折旧额为多少?年折旧率=2/5*100%=40%2008年折旧额=430万*40%*9/12=129万2009年折旧额=(430-129)*40%=120.4万年折旧率=2/5*100%=40%2008年折旧额=430万*40%*9/12=129万2009年折旧额=(430-129)*40%=120.4万单选9. 企业有设备一台,原价100000元,预计净残值4000元,预计可使用年限5年。

双倍余额递减法计算例题英文回答:The double balance decreasing method is a simple mathematical calculation that involves reducing a given amount by half repeatedly until it reaches zero. This method is often used in financial calculations or when determining the remaining balance after a series of deductions.To explain the double balance decreasing method, let's consider an example. Suppose I have $100 in my bank account, and I want to calculate how much money I will have leftafter making a series of withdrawals.First, I divide the initial amount by 2, which gives me $50. This represents the first withdrawal. Then, I divide the remaining balance ($50) by 2 again, resulting in $25. This represents the second withdrawal. I continue this process until the balance reaches zero.Here's a breakdown of the calculations:Withdrawal 1: $100 / 2 = $50。

一、选择题1.使用双倍余额递减法计算折旧时,每年的折旧额是如何确定的?A.固定资产账面价值的两倍除以预计使用年限B.固定资产原值的两倍除以预计使用年限(答案)C.固定资产账面价值除以预计使用年限的两倍D.固定资产原值除以预计使用年限2.双倍余额递减法下,最后一年的折旧额是如何处理的?A.与前一年相同B.固定资产账面价值减去残值后的余额(答案)C.固定资产原值的两倍减去已折旧总额D.不进行折旧3.一台机器原值为10000元,预计使用年限为5年,无残值。

使用双倍余额递减法,第二年的折旧额是多少?A.2000元B.4000元(答案)C.6000元D.8000元4.在双倍余额递减法下,当折旧计算到最后几年时,可能会出现什么情况?A.折旧额逐年递增B.折旧额逐年递减C.折旧额保持不变D.最后几年的折旧额需要调整,以确保资产完全折旧(答案)5.一项资产的原值为20000元,预计使用年限为4年,无残值。

使用双倍余额递减法,第一年的折旧额是多少?A.5000元B.10000元(答案)C.15000元D.20000元6.双倍余额递减法适用于哪种类型的资产折旧计算?A.土地使用权B.机器设备(答案)C.无形资产D.长期待摊费用7.使用双倍余额递减法时,如果预计使用年限的最后一年折旧额小于前一年,应该如何处理?A.保持与前一年相同的折旧额B.将剩余账面价值全部折旧(答案)C.不进行折旧D.延长折旧年限8.一辆汽车原值为30000元,预计使用年限为5年,残值为3000元。

使用双倍余额递减法,最后一年的折旧额是多少?A.3000元B.6000元C.9000元D.根据账面价值减去残值后的余额确定(答案)。