1年末伊宁市房产市调报告26页PPT

- 格式:ppt

- 大小:4.40 MB

- 文档页数:26

伊宁市房地产市场趋势分析伊宁市房地产市场趋势分析提要:房地产市场趋势分析1、从供应方面看未来两三年土地供应略有增加;商品房供应量增幅较大;但二手房市场仍无较大突破伊宁市房地产市场趋势分析(一)伊宁市房地产市场发展影响因素1、不利因素1)对于2006年房地产投资增长,由于伊宁市本土几大房地产开发商加大投资力度,伊宁市的房地产开发体量增加过快,而伊宁市城市居民目前只有万(包括乡镇非农业人口),消化能力有限2)伊宁市中档或中档以上档次的商品房由本土大型房地产开发商开发,中低以下档次的由一些小型房地产开发商开发,势必造成同类型物业、同质化物业的开发量大,而伊宁市的中高收入者数量又有限,竞争会很激烈2、有利因素1)伊宁市住房制度改革起步晚,目前还处在形成期,居民对住房需求还没有完全释放出来,特别是中低档市场的需求量未能得到有效满足,这是促进未来几年房地产投资保持较快增长的根本动力2)在银行存款利率很低、股市低迷、投资渠道有限时,以房地产为主的不动产投资依然是一部分居民重要的投资选择3)城市化进程的加快和未来农村人口的转移带来的城镇居民人口增长,将促进房地产业的发展4)随着2008年精伊霍铁路的全面通车,伊犁地区的边境贸易将进一步活跃,霍尔果斯的口岸效应将由较大的提升,由此带来的经济增长,将促进伊宁市房地产业向更高层次的发展。

(二)房地产市场趋势分析1、从供应方面看未来两三年土地供应略有增加;商品房供应量增幅较大;但二手房市场仍无较大突破。

从市场供应来看,由于伊宁市的土地市场、增量房和存量房市场还未形成有效的联动效应,未来一定时期内伊宁市的一、二级市场走势不尽相同,但总体情况是将趋于增加的。

2、从需求方面看有效需求仍将平稳上升,需求结构将发生变化。

伊宁市居民现状、居住状况和以周边县市为主的外地购房者的消费惯性决定今后的住宅产业还有很大的发展潜力;居民收入稳步增长,消费结构不断升级,是有效需求量平稳上升的有力保证;同时随着市场的更加成熟,需求结构也在发生着变化。

新疆房地产市场调研报告一、引言本报告旨在对新疆地区的房地产市场进行调研分析,通过对市场规模、销售情况、价格趋势等指标的研究,总结市场潜力和风险,为投资者提供参考。

二、市场规模根据调研数据显示,新疆地区的房地产市场规模逐年增长。

截至目前,新疆地区房地产市场总体规模达到XX亿元,呈现稳步增长的趋势。

其中,住宅市场占据主导地位,商业地产和工业地产亦有一定发展。

三、销售情况房地产销售情况是衡量市场活跃度的重要指标。

经调查发现,新疆地区的房地产销售量呈现增长态势。

尤其是一二线城市的销售量较大,其中新疆省会乌鲁木齐市表现突出。

四、价格趋势新疆地区的房地产价格受多种因素的影响。

经过调查研究,我们发现,新疆地区的房地产价格整体处于稳定状态,且呈现渐增的趋势。

五、市场潜力新疆地区的房地产市场潜力较大。

该地区自然资源丰富,人口增长迅速,经济持续发展,城市化进程加快,这些因素为房地产市场提供了稳定的增长动力。

尤其是一二线城市的发展潜力更为显著。

六、风险分析房地产市场作为一个特殊的行业,面临着一定的风险。

新疆地区的房地产市场风险主要体现在政策风险、市场供需关系和金融政策调控等方面。

投资者应充分认识到这些风险,并制定合理的投资策略。

七、结论综上所述,新疆地区的房地产市场潜力巨大,市场规模不断扩大,销售情况良好,价格稳定,但也面临一定的风险。

投资者应根据自身情况和市场趋势,制定合适的投资策略,并密切关注政策和市场的变化。

以上是对新疆房地产市场的简要调研报告,供投资者参考。

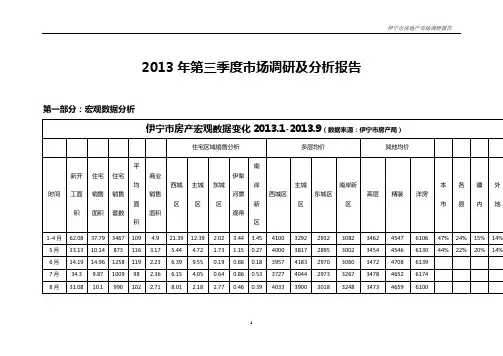

2013年第三季度市场调研及分析报告第一部分:宏观数据分析小结分析:1、2013年预计全年新开工面积220万平米,较2012年新开工面积227万平米,基本持平。

2、2013年预计全年商品房销售142万平米,较2012年销售99.06万平米,同比增长43%,基本接近2011年水平,其中住宅销售96.66万平米,较2012年增长11.4%;商业销售18.43万平米,较2012年增长49%;住宅市场经过2012年调控后适应正进一步回暖,商业增幅速度非常明显。

3、由于2012年成交量大幅缩水,2013年仅2012年存量供应市场就达145.91万元(为2000年后之最),2013年薪开工面积约220万平米,根据预测销售情况,2014年市场存量约214.82万平米,存量进一步提升,市场竞争进一步加剧。

4、2013年1-9月住宅成交面积96.66万平米,8872套,平均户均面积109平米;2013年市场供应基本以高层为主,市场明显为刚需占据需求主导地位。

与2012年全年数据对比住宅成交面积86.7万平米,8075套,平均户均面积107平米;受房产税政策等系列政策影响,预计2014年市场需求结构仍以刚需为主,改善性需求预计2014年下半年需求增大。

5、2013年从伊宁市城市区域版块销售情况来看,合作区占据销售份额51%,较2012年45%,上升6个百分点,版块优势明显;主城区占据销售份额31%(纳入火车站及政府片区),较2012年17%上升14个百分点;伊犁河景观带占据销售份额6%(去除市政府片区),较2012年22%下降16个百分点,市场份额进一步下降。

合作区因汉宾公园及山东路组团市政呈现迅速、山东路组团项目供应多市场关注度高等有利因素,进一步拉动合作区市场占有份额,尤其下半年市场销售份额上升3%;而伊犁河景观带因市政速度、交通、包含区域项目对区域引导等问题,市场份额进一步下降。

预计2014年合作区仍会保持强劲势头,继续领衔市场。

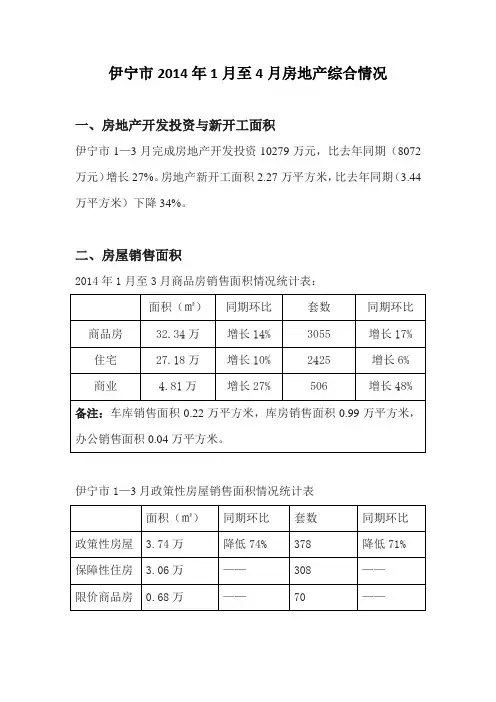

伊宁市2014年1月至4月房地产综合情况(注:政策性房屋是指中苑、东苑、北苑统建房剩余房源以商品房开四、房屋销售价格分析伊宁市1—3月住宅多层砖混销售均价为3569元/平方米,同比(2013年1—3月3330元/平方米)增长7%;3月住宅多层砖混销售均价为3369元/平方米,同比(2013年2月3301元/平方米)增长2%。

(楼盘有金粮源“天下城”、东方环宇“环宇·香水湾西区二期”、金恒兴“七彩城”、天洁“黄金海岸”、君瑞“伊河北岸旧城改造项目”、房伊美“伊美·兰庭”、家和“兴合·御龙湾二期”、保障公司“福瑞家园”、圣都“纯粹阳光”、佳弘“佳弘·曦岸小区等)五、住房购买对象分析1—3月伊宁市城区购买商品房住宅面积6.47万平方米,占商品房住宅成交总面积的21%;本州其他购房商品房住宅面积15.27万平方米,占商品房住宅成交总面积的50%;本省其他地区购买商品房住宅2.86平方米,占商品房住宅成交总面积的9%;外省市购买商品房住宅面积6.18万平方米,占商品房住宅成交总面积的20%。

(包括政策性房屋)六、二手房交易情况2014年1—3月伊宁市房地产市场存量房成交756套,面积7.15万平方米,成交金额23996.89万元,较去年同期(971套,9.55万平方米,成交金额30000万元)分别下降22%、25%、20%;其中:住宅成交729套,面积6.85万平方米,成交金额22781.51万元,较去年同期(922套,8.69万平方米,成交金额26014.63万元)分别下降21%、21%、12%。

七、部分数据抽样八、四月情况图表新房住宅周成交排名(04-14至04-20)【2014-04-01至2014-04-20】新房住宅成交套数排名前202014年4月商品房预售楼盘详情。

伊宁市2011年6月房地产市场分析报告2011-08-02 12:35 伊宁房产局李彬一、房地产开发投资与新开工面积大幅上升我市1-6月完成房地产开发投资14.1 亿元,比去年同期(8.09亿)增长6.01亿元,上升74%。

房地产新开工面积92.5万平方米,比去年同期(50.4万平方米)大幅增长。

二、商品房销售面积及区域分布我市6月房地产市场商品房销售28.09万平方米、2550套(不包括统建房),比去年同期(13.87万平方米、1338套)分别增长102%、90%;其中:住宅销售27.77万平方米、2498套,比去年同期(13.34万平方米、1284套)分别增长108%、95%;(注:数据来源,以商品房合同备案面积为准)。

实现商品房销售总额7.74亿元。

6月统建房备案25.43万平方米、2478套;其中:统建房住宅备案23.8万平方米、2115套。

从6月已销售面积区域分布来看(不包括统建房),开发区片区销售11.39万平方米,占总面积的40%;市区片区3.83万平方米,占总面积的14%;城南片区9.82万平方米,占总面积的35%;城北片区3.05万平方米,占总面积的11%。

我市1-6月累计商品房销售93.93万平方米、8795套,比去年同期(58.89万平方米、5765套)分别增长59%、52%。

其中:住宅销售89.64万平方米、8239套,比去年同期(55.75万平方米、5444套)分别增长61%、51%。

实现商品房销售总额27.36亿元,较去年同期(11.66亿元)增长135%。

从1-6月已销售面积区域分布来看(不包括统建房),开发区片区销售41.49万平方米,占总面积的44%;市区片区16.33万平方米,占总面积的17%;城南片区25.51万平方米,占总面积的27%;城北片区10.6万平方米,占总面积的12%。

三、商品房批准预售面积2011年6月我市房地产市场批准预售面积34.37万平方米,比去年同期(20.93万平方米)上升64%。