仓库管理ABC分类法

- 格式:pdf

- 大小:229.29 KB

- 文档页数:6

仓库管理ABC分类法

ABC分类法

ABC分类法⼜称帕累托分析法或巴雷托分析法、柏拉图分析、主次因素分析法、ABC分析法、ABC 法则、分类管理法、重点管理法、ABC管理法、abc管理、巴雷特分析法,它是根据事物在技术或经济⽅⾯的主要特征,进⾏分类排队,分清重点和⼀般,从⽽有区别地确定管理⽅式的⼀种分析⽅法。由于它把被分析的对象分成A、B、C三类,所以⼜称为ABC分析法。ABC分类法是由意⼤利经济学家维尔弗雷多·帕累托⾸创的。1879年,帕累托在研究个⼈收⼊的分布状态时,发现少数⼈的收⼊占全部⼈收⼊的⼤部分,⽽多数⼈的收⼊却只占⼀⼩部分,他将这⼀关系⽤图表⽰出来,就是著名的帕累托图。该分析⽅法的核⼼思想是在决定⼀个事物的众多因素中分清主次,识别出少数的但对事物起决定作⽤的关键因素和多数的但对事物影响较少的次要因素。后来,帕累托法被不断应⽤于管理的各个⽅⾯。1951年,管理学家戴克(H.F.Dickie)将其应⽤于库存管理,命名为ABC法。1951年~1956年,约瑟夫·朱兰将ABC法引⼊质量管理,⽤于质量问题的分析,被称为排列图。1963年,彼得·德鲁克( P.F.Drucker)将这⼀⽅法推⼴到全部社会现象,使ABC法成为企业提⾼效益的普遍应⽤的管理⽅法。ABC分类法是根据事物在技术、经济⽅⾯的主要特征,进⾏分类排列,从⽽实现区别对待区别管理的⼀种⽅法。ABC法则是帕累托80/20法则衍⽣出来的⼀种法则。所不同的是,80/20法则强调的是抓住关键,ABC法则强调的是分清主次,并将管理对象划分为A、B、C三类。1951年,管理学家戴克⾸先将ABC法则⽤于库存管理。1951年⾄1956年,朱兰将ABC法则运⽤于质量管理,并创造性地形成了另⼀种管理⽅法——排列图法。1963年,德鲁克将这⼀⽅法推⼴到更为⼴泛的领域。1.ABC法则与效率

⾯对纷繁杂乱的处理对象,如果分不清主次,鸡⽑蒜⽪⼀把抓,可想⽽知,其效率和效益是不可能⾼起来的。⽽分清主次,抓住主要的对象,却⼀定可以事半功倍。⽐如,在库存管理中,这⼀法则的运⽤就可以使⼯作效率和效益⼤⼤提⾼。

在⼀个⼤型公司中,库存存货的种类通常会很多,动则就可能是⼗⼏万种甚⾄⼏⼗万种。鸡⽑蒜⽪⼀把抓的管理把管理者累得直不起腰,其收效却甚微,⽽且可能出现混乱,进⽽造成重⼤损失:第⼀,盘点清查⾮常困难,⽽且难以确保准确性。对于⾮重要的材料,⽐如低值易耗品,可能影响还不⼤,但对于重要材料,例如产品关键部件,如果计数错误,却可能导致缺料,⽣产⾃然也就不可避免地受到影响,进⽽不能满⾜市场需求,丧失市场机会,失去客户。

第⼆,存量控制困难。重要材料的存量应该作为重点监控,确保不断料⼜不积压,⾮重要材料由于其重要性不⾼和资⾦占⽤量⼩,则可以按⼀定的估计量备货。如果实⾏⼀把抓式的管理,就可能将⽬光集中在⼤量⾮重要材料上,⽽疏忽了对重要材料的控制。

有⼀句俗话,是“捡了芝⿇,丢了西⽠”,说的就是不会应⽤ABC法则的⼈在我们处理⽇常事务上,ABC法则的效率和⾼回报也是显著的。⾯对众多的问题,如果进⾏ABC分类,然后处理主要问题,次要的和不重要的问题常常也会迎刃⽽解。2.如何进⾏ABC 分类

我们⾯临的处理对象,可以分为两类,⼀类是可以量化的,⼀类是不能量化的。

对于不能量化的,我们通常只有凭经验判断。对于能够量化的,分类就要容易得多,⽽且更为科学。现在我们以库存管理为例来说明如何进⾏分类。 第⼀步,计算每⼀种材料的⾦额。

第⼆步,按照⾦额由⼤到⼩排序并列成表格。 第三步,计算每⼀种材料⾦额占库存总⾦额的⽐率。 第四步,计算累计⽐率。

第五步,分类。累计⽐率在0%~60%之间的,为最重要的A 类材料;累计⽐率在60%~85%之间的,为次重要的B 类材料;累计⽐率在85%~100%之间的,为不重要的C 类材料。

通常情况下,我们使⽤ABC 分析表来进⾏上述步骤。从表1可以看出,A 、B 、C 、D 、E 为A 类,F 、G 、H 、I 、J 、K 、L 、M 、N 、0为B 类,P 、O 、R 为C 类。 表1 库存ABC 分析表

材料名称 料号 年使⽤量 单价 使⽤⾦额 占总⾦额⽐率 累计⽐率 分类A 25% 25% A 类

B 16% 41%

C 8% 49%

D 6% 55%

E 5% 60%F 2% 62% B 类

G 1.8% 63.8% H 1.5%

I 1.4% J 1.3% K 85% L C 类

M

N 100% 合计

100%

对于不同的对象,分类时采⽤的指标是不⼀样的。上⾯库存管理,采⽤的是存货价值指标。对于客户管理,可以采⽤客户进货额或者⽑利贡献额为指标。对于投资管理,可以采⽤投资回报额作为指标。

应⽤时机:

该⼯具经常被⽤于库存管理,实际上,它和80/20法则⼀样,是⼀个⽆处不在的管理⼯具,企业各项事务都可能⽤到它。

应⽤典范

西斯科(Syseo,美国企业,主营⾷品杂货批发)

在2004年公布的世界500强企业排名中,西斯科位于第179位。ABC法则更多地应⽤于仓储和物流管理中。

ABC分类法的基本程序

1、开展分析

这是“区别主次”的过程。它包括以下步骤:1)收集数据。即确定构成某⼀管理问题的因素,收集相应的特征数据。以库存控制涉及的各种物资为例,如拟对库存物品的销售额进⾏分析,则应收集年销售量、物品单价等数据。2)计算整理。即对收集的数据进⾏加⼯,并按要求进⾏计算,包括计算特征数值,特征数值占总计特征数值的百分数,累计百分数;因素数⽬及其占总因素数⽬的百分数,累计百分数。3)根据⼀定分类标准,进⾏ABC分类,列出ABC分析表。各类因素的划分标准,并⽆严格规定。习惯上常把主要特征值的累计百分数达70%~80%的若⼲因素称为A类,累计百分数在10%~20%区间的若⼲因素称为B类,累计百分数在10%左右的若⼲因素称C类。4)绘制ABC分析图。以累计因素百分数为横坐标,累计主要特征值百分数为纵坐标,按ABC分析表所列⽰的对应关系,在坐标图上取点,并联结各点成曲线,即绘制成ABC分析图。除利⽤直⾓坐标绘制曲线图外,也可绘制成直⽅图。2、实施对策

这是“分类管理”的过程。根据ABC分类结果,权衡管理⼒量和经济效果,制定ABC分类管理标准表,对三类对象进⾏有区别的管理。ABC分类法的具体步骤

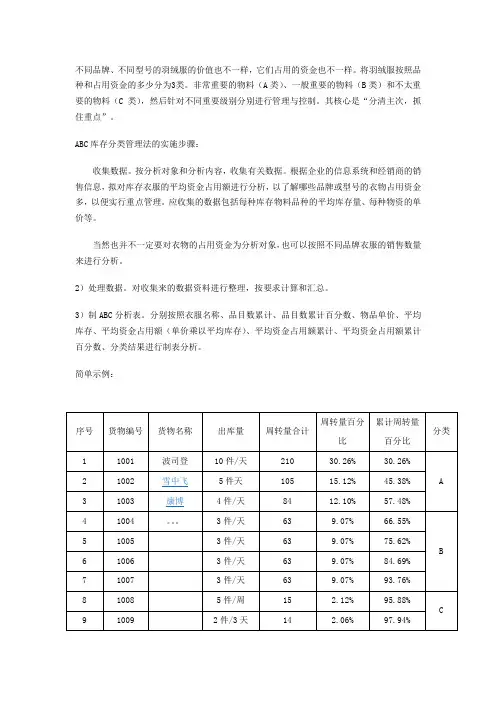

1、收集数据

按分析对象和分析内容,收集有关数据。例如,打算分析产品成本,则应收集产品成本因素、产品成本构成等⽅⾯的数据;打算分析针对某⼀系统搞价值⼯程,则应收集系统中各局部功能、各局部成本等数据。2、处理数据

对收集来的数据资料进⾏整理,按要求计算和汇总。3、制ABC分析表

ABC分析表栏⽬构成如下:第⼀栏物品名称;第⼆栏品⽬数累计,即每⼀种物品皆为⼀个品⽬数,品⽬数累计实际就是序号;第三栏品⽬数累计百分数,即累计品⽬数对总品⽬数的百分⽐;第四栏物品单价;第五栏平均库存;第六栏是第四栏单价乘以第五栏平均库存,为各种物品平均资⾦占⽤额;第七栏为平均资⾦占⽤额累计;第⼋栏平均资⾦占⽤额累计百分数;第九栏为分类结果。制表按下述步骤进⾏:将第2步已求算出的平均资⾦占⽤额,以⼤排队⽅式,由⾼⾄低填⼊表中第六栏。以此栏为准,将相当物品名称填⼊第⼀栏、物品单价填⼊第四栏、平均库存填⼊第五栏、在第⼆栏中按1、2、3、4...... 编号,则为品⽬累计。此后,计算品⽬数累计百分数、填⼊第三栏;计算平均资⾦占⽤额累计,填⼊第七栏;计算平均资⾦占⽤额累计百分数,填⼈第⼋栏。4、根据ABC分析表确定分类

按ABC分析表,观察第三栏累计品⽬百分数和第⼋栏平均资⾦占⽤额累计百分数,将累计品⽬百分数为5⼀15%⽽平均资⾦占⽤额累计百分数为60⼀80%左右的前⼏个物品,确定为A类;将累计品⽬百分数为20⼀30%,⽽平均资⾦占⽤额累计百分数也为20⼀30%的物品,确定为B类;其余为C类,C类情况正和A类相反,其累计品⽬百分数为60⼀80%,⽽平均资⾦占⽤额累计百分数仅为5—15%。5、绘ABC分析图

以累计品⽬百分数为横坐标,以累计资⾦占⽤额百分数为纵坐标,按ABC分析表第三栏和第⼋栏所提供的数据,在坐标图上取点,并联结各点曲线,则绘成ABC曲线。

按ABC分析曲线对应的数据,按ABC分析表确定A、B、C三个类别的⽅法,在图上标明A、B、C三类,则制成ABC分析图。ABC分类法的举例

我们以库存管理为例来说明ABC法的具体应⽤。如果我们打算对库存商品进⾏年销售额分析,那么:⾸先,收集各个品⽬商品的年销售量,商品单价等数据。

其次,对原始数据进⾏整理并按要求进⾏计算,如计算销售额、品⽬数、累计品⽬数、累计品⽬百分数、累计销售额、累计销售额百分数等。

第三,作 ABC分类表。在总品⽬数不太多的情况下,可以⽤⼤排队的⽅法将全部品⽬逐个列表。按销售额的⼤⼩,由⾼到低对所有品⽬顺序排列;将必要的原始数据和经过统计汇总的数据,如销售量、销售额、销售额百分数填⼊;计算累计品⽬数、累计品⽬百分数、累计销售额、累计销售额百分数;将累计销售额为60~80%的前若⼲品⽬定为A类;将销售额为20~30%左右的若⼲品⽬定为B类;将其余的品⽬定为C类。如果品⽬数很多,⽆法全部排列在表中或没有必要全部排列出来,可以采⽤分层的⽅法,即先按销售额进⾏分层,以减少品⽬栏内的项数,再根据分层的结果将关键的A类品⽬逐个列出来进⾏重点管理。

第四,以累计品⽬百分数为横坐标,累计销售额百分数为纵坐标,根据ABC分析表中的相关数据,绘制ABC分析图。如下图例所⽰:

第五,根据 ABC分析的结果,对 ABC三类商品采取不同的管理策略。ABC分类法还可以应⽤到质量管理、成本管理和营销管理等管理的各个⽅⾯。

在质量管理中,我们可以利⽤ABC分析法分析影响产品质量的主要因素,采取相应的对策。例如,我们列出影响产品质量的因素包括,外购件的质量、设备的状况、⼯艺设计、⽣产计划变更、⼯⼈的技术⽔平、⼯⼈对操作规程的执⾏情况等。我们以纵轴表⽰由于前⼏项因素造成的不合格产品占不合格产品总数的累计百分数,横轴按造成不合格产品数量的多少,从⼤到⼩顺序排列影响产品质量的各个因素。这样,我们就可以很容易地将影响产品质量的因素分为A、B和C类因素。假设通过分析发现外购件的质量和设备的维修状况是造成产品质量问题的A类因素,那么我们就应该采取相应措施,对外购件的采购过程严格控制,并加强对设备的维修,解决好这两个问题,就可以把质量不合格产品的数量减少80%。ABC分析法还可以应⽤在营销管理中。例如企业在对某⼀产品的顾客进⾏分析和管理时,可以根据⽤户的购买数量将⽤户分成A类⽤户、B类⽤户和C类⽤户。由于A类⽤户数量较少,购买量却占公司产品销售量的80%,企业⼀般会为A类⽤户建⽴专门的档案,指派专门的销售⼈员负责对A类⽤户的销售业务,提供销售折扣,定期派⼈⾛访⽤户,采⽤直接销售的渠道⽅式,⽽对数量众多,但购买量很⼩,分布分散的C类⽤户则可以采取利⽤中间商,间接销售的渠道⽅式。

应当说明的是,应⽤ABC分析法,⼀般是将分析对象分成 A、B、C类三类。但我们也可以根据分析对象重要性分布的特性和对象的数量的⼤⼩分成两类、或三类以上。ABC分类法的案例分析

案例⼀:ABC分类法在企业库存管理中的分析[1]ABC分类法在企业库存管理中的应⽤ABC分析法只是⼀种⼿段,其真正的⽬的是针对不同的分类采取不同的措施,控制程度、配置、管理要点、订货⽅式、记录检查⽅式、保管条件等⽅⾯给予不同的规划,使库存管理更加合理、更加优化。19⼤类⽕⼯晶重点物资消耗分类表'