多栏式明细账

- 格式:ppt

- 大小:469.50 KB

- 文档页数:9

管理费用多栏明细账

日期凭证字号摘要借方贷方余额方向余额借方职工薪酬借方劳动保护借方培训会务

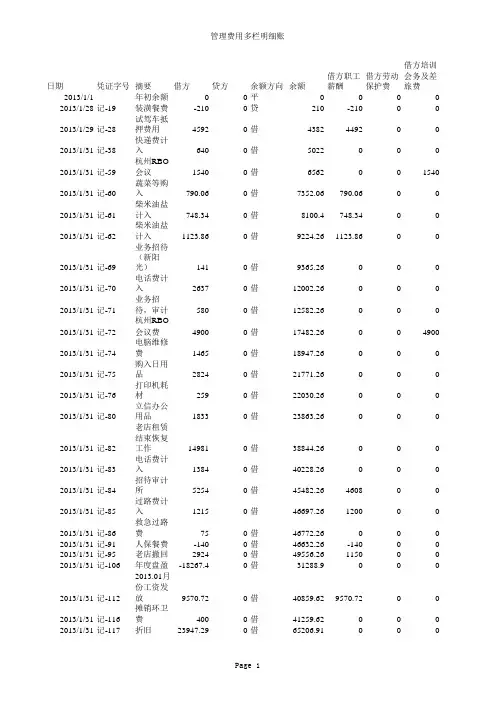

2013-1-1年初余额00平0000

2013-1-28记-19装潢餐费-2100贷210-21000

2013-1-29记-28试驾车抵押费45920借4382449200

2013-1-31记-38快递费计入6400借5022000

2013-1-31记-59杭州RBO会议15400借6562001540

2013-1-31记-60蔬菜等购入790.060借7352.06790.0600

2013-1-31记-61柴米油盐计入748.340借8100.4748.3400

2013-1-31记-62柴米油盐计入1123.860借9224.261123.8600

2013-1-31记-69业务招待(新1410借9365.26000

2013-1-31记-70电话费计入26370借12002.26000

2013-1-31记-71业务招待,审5800借12582.26000

2013-1-31记-72杭州RBO会议费49000借17482.26004900

2013-1-31记-74电脑维修费14650借18947.26000

2013-1-31记-75购入日用品28240借21771.26000

2013-1-31记-76打印机耗材2590借22030.26000

2013-1-31记-80立信办公用品18330借23863.26000

2013-1-31记-82老店租赁结束149810借38844.26000

2013-1-31记-83电话费计入13840借40228.26000

2013-1-31记-84招待审计所52540借45482.26460800

2013-1-31记-85过路费计入12150借46697.26120000

2013-1-31记-86救急过路费750借46772.26000

2013-1-31记-91人保餐费-1400借46632.26-14000

多栏式明细分类账簿

什么是多栏式明细分类账

多栏式明细分类账是将属于同一个总账科目的各个明细科目合并在一张账页上进行登记。

多栏式明细账适用于那些要求对金额进行分析的有关费用成本、收入成果类科目的明细分类核算,例如对主营业务收入、管理费用、营业费用、生产成本等总账科目的明细核算,可采用多栏式。

多栏式明细账的设置和登记

多栏式明细账的设置和登记细项目设置若干专栏,以便归类、集中登记这些明细科目或明细项目全部金额的账簿。

多栏式明细分类账,是根据经济业务的特点和经营管理的需要,在一张账页内按有关明细科目或明细项目分设若干专栏,用以在同一张账页集中反映各有关明细科目或明细项目的核算资料。按明细分类账登记的经济业务不同,多栏式明细分类账页又分为借方多栏、贷方多栏和借贷方均多栏三种格式。

1.借方多栏式明细分类账的设置。

借方多栏式明细分类账的账页格式是用于借方需要设多个明细科目或明细项目的账户,如材料采购、生产成本、制造费用、管理费用和营业外支出等科目的明细分类核算。

2.贷方多栏式明细分类账的设置

贷方多栏式明细分类账的账页格式适用于贷方需要设多个明细科目或明细项目的账户,如产品销售收入和营业外收入等科目的明细分类核算。

3.借方贷方多栏式明细分类账的设置

借方贷方多栏式明细分类账的账页格式适用于借方贷方均需要设多个明细科目或明细项目的账户,如本年利润科目的明细分类核算。

4.多栏式明细分类账的登记

多栏式明细分类账是由会计人员根据审核无误的记账凭证或原始凭证逐笔登记的。

多栏式费用明细账的常用格式

(账簿名称)

小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。因为它是一门技术很强的课程,主要阐述会计核算的基本业务方法。诚然,困难不能否认,但只要有了正确的学习方法和积极的学习态度,最后加上勤奋,那样必然会赢来成功的曙光。天道酬勤嘛!

会计明细账多栏式的填写方法

一、引言

会计明细账是会计工作中的一种重要账簿,用于记录和归集企业的各项经济业务。它是会计工作的基础,直接反映了企业的财务状况和经营情况。本文将介绍会计明细账多栏式的填写方法。

二、多栏式明细账的定义和作用

会计明细账是一种按照借贷方向和科目分类的账簿,用来记录和汇总企业的各项经济业务。多栏式明细账是在传统明细账的基础上增加了多个栏目,使得账目的分类更加细致,信息更加全面。多栏式明细账的作用是方便企业对各项经济业务进行分类、统计和分析,为企业的决策提供准确的财务信息。

三、多栏式明细账的基本结构

多栏式明细账包括多个栏目,每个栏目对应一个科目,用于记录该科目的借贷发生额和余额。多栏式明细账的基本结构包括科目栏、日期栏、摘要栏、借方金额栏、贷方金额栏和余额栏。其中,科目栏用于记录科目名称,日期栏用于记录经济业务发生的日期,摘要栏用于简要描述经济业务的内容,借方金额栏和贷方金额栏用于记录经济业务的借贷金额,余额栏用于记录科目的余额。

四、多栏式明细账的填写步骤

1. 确定科目栏和日期栏:根据企业的会计科目设置,确定科目栏的列数,并在每个科目栏下方设置日期栏。

2. 填写科目名称:在科目栏中依次填写会计科目的名称,确保科目名称的准确性和规范性。

3. 填写日期:在日期栏中填写经济业务发生的日期,按照年、月、日的顺序填写,确保日期的准确性。

4. 填写摘要:在摘要栏中简要描述经济业务的内容,确保摘要的简洁明了。

5. 填写借方金额和贷方金额:根据经济业务的性质和金额,分别在借方金额栏和贷方金额栏中填写对应的数字。

6. 计算余额:在余额栏中计算并填写科目的余额,根据借贷方向和金额进行计算,确保余额的准确性和一致性。

7. 汇总和分析:按照一定的时间周期,对多栏式明细账进行汇总和分析,得出企业的财务状况和经营情况。

五、多栏式明细账的注意事项

1. 准确填写科目名称:科目名称应根据企业的会计科目设置进行填写,不得随意增加、删除或修改科目名称。

科目:

2007年 凭 证

摘 要 借方 贷方 余额 电话费 招待费 办公费 差旅费 公司

经费 水电费 工资及

福利费 工会

经费 职工教

育经费 折旧费 无形资产摊销 月 日 字 号

12 1 期初余额 2 532 000 86325 640000 245800 398000 290800 125000 388740 6820 5115 125400 220000

3 记 6 11月份电话费 2355 2355

5 记 9 招待费和办公费 998 840 158

6 记 13 报销差旅费 4370 4370

11 记 22 列支卫生费 500 500

25 记 46-2 材料定额内损耗 1004 1004

31 记 49 12月份水电费 8000 8000

31 记 50 行政人员工资 31000 31000

31 记 51-1 行政人员福利费 4340 4340

31 记 51-2 提取工会经费 620 620

31 记 51-3 提职工教育经费 465 465

31 记 53 固定资产折旧费 11400 11400

31 记 57 无形资产摊销 32500 32500

31 记 63-1 结转至本年利润 2629552

12 31 本月合计 97552 2629552 0 2355 840 158 4370 1504 8000 35340 620 465 11400 32500

12 31 全年合计 2629552 0 88680 640840 245958 402370 292304 133000 424080 7440 5580 136800 252500