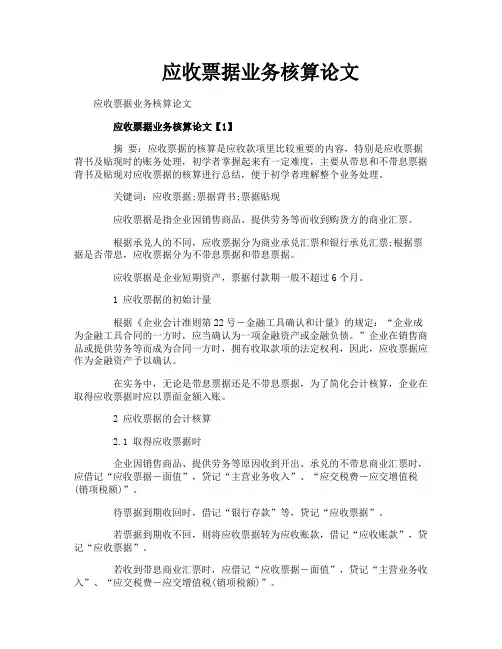

应收票据的使用及业务流程

- 格式:docx

- 大小:12.12 KB

- 文档页数:3

应收票据的使用及业务流程

一、什么是应收票据

应收票据是指企业在销售商品或提供服务后,为了收取货款而向买方出具的一种承诺支付货款的凭证。它是一种具有法律效力的债权凭证,也是企业在经营中进行信用销售的重要手段之一。

1.1 应收票据的种类

常见的应收票据包括:

• 支票(Checks):由账户所有人签发并写上收款人名称和金额后,交给收款人兑现;

• 本票(Promissory Note):由欠款人签发并承诺支付一定金额给收款人,在一定期限内兑现;

• 汇票(Bill of Exchange):由付款人向收款人开具,承诺在一定期限内支付一定金额;

• 银行承兑汇票(Banker’s Acceptance):在特定日期由银行支付给收款人的汇票,其付款责任由银行全权承担;

• 应收账款转让票据(Accounts Receivable Assignment):将应收账款转让给银行或其他金融机构,由其向欠款人收取款项。

1.2 应收票据的特点

• 有强制执行力,具备法律效力;

• 具有商业信用证明效果,有助于增强买方信心;

• 可用于融资,帮助企业解决资金周转问题;

• 便于管理,可对票据进行登记、跟踪和催收。

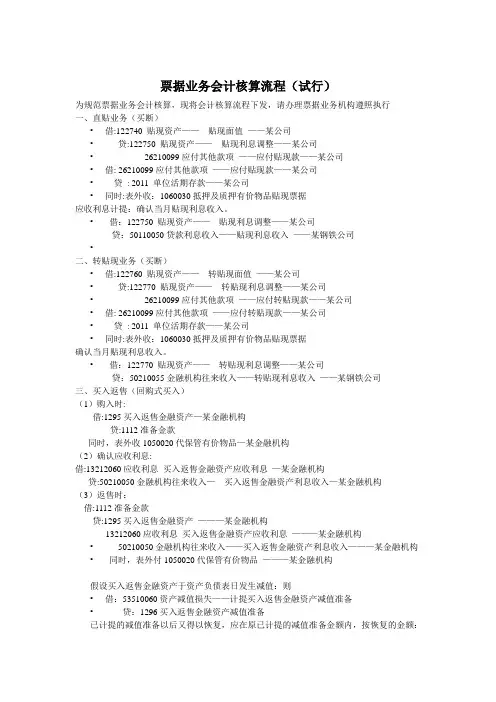

二、应收票据的业务流程

应收票据的业务流程主要包括出票、背书、贴现和兑现四个环节。

2.1 出票

出票是指卖方在销售商品或提供服务后,向买方出具应收票据的过程。出票时,卖方需要填写票据上的各项内容,包括票据种类、金额、出票日期、付款期限等。同时,卖方还需在票据背面签名,作为出票人的承诺。 2.2 背书

背书是指持有人将票据权利转让给其他人的行为。背书可以是全称背书、空白背书或限定背书等形式。全称背书是指持票人在票据背面签名并注明受让人,将票据权益完全转让给他人。空白背书是指持票人只在票据背面签名但不注明受让人,使得票据成为不记名票据,任何持有人均可兑现。限定背书是指持票人指定将票据转让给特定的受让人。

2.3 贴现

贴现是指将应收票据提前兑现的一种方式。持有应收票据的企业可以选择将票据权益转让给金融机构,以获取即时的资金流入。贴现的手续费根据票据金额和剩余期限来确定,一般低于票面金额。贴现通常需要提供相关票据和企业信用资料给金融机构审核。

2.4 兑现

兑现是指在应收票据到期时,持有人向出票人或承兑人要求支付票据金额的过程。兑现时,持有人需要将票据正本提交给出票人或承兑人,并提供兑现所需的其他合规文件。出票人或承兑人在核对无误后予以兑付。

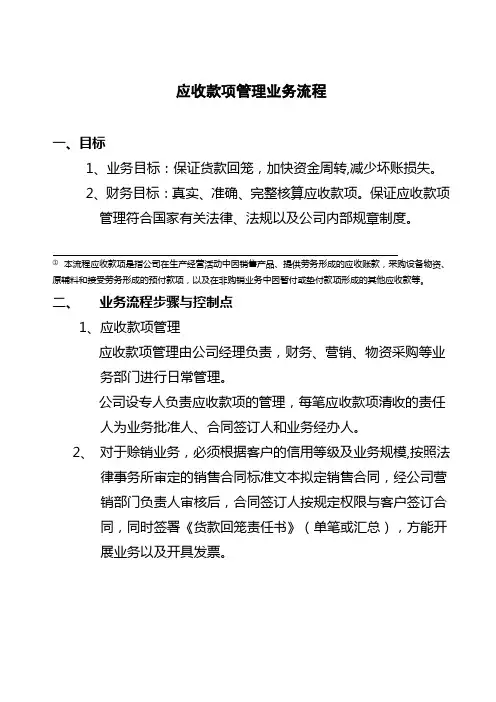

三、应收票据的管理与风险控制

3.1 应收票据的管理

有效的应收票据管理可以帮助企业降低风险、提高资金利用效率和加强对客户的信用监控。以下几点是应收票据管理的关键:

• 建立健全的内部控制制度,确保票据流转过程的监督和审查;

• 建立票据登记和跟踪系统,及时记录票据的出票、贴现、兑现等情况;

• 加强与买方的沟通和信用评估,降低应收票据的坏账风险;

• 定期对应收票据进行催收,防止逾期发生。

3.2 应收票据的风险控制

在应收票据业务中,存在一定的风险,包括兑现风险、贴现风险和背书风险等。为了降低这些风险,企业可以采取以下措施:

• 强化对买方信用的评估,避免与信用不良的客户交易;

• 确保出票人和承兑人的信用状况良好;

• 控制应收票据的贴现比例,避免过度依赖贴现产生流动性风险;

• 定期对持有的应收票据进行跟踪和催收,及时发现问题并采取措施解决。 四、应收票据的优势与应用场景

4.1 应收票据的优势

• 提高企业的资金利用率;

• 增加企业的经营流动性;

• 帮助企业进行信用销售,拓展市场份额;

• 降低贸易风险,加强与客户之间的信任。

4.2 应收票据的应用场景

• 对于资金周转紧张的企业,应收票据可以作为一种融资方式,帮助解决资金缺口;

• 对于希望扩大市场份额的企业,应收票据可以促进信用销售,吸引更多客户;

• 对于需要提高经营流动性的企业,应收票据可以提前兑现、快速获取资金。

五、总结

应收票据作为一种重要的债权凭证,在企业经营中扮演着重要的角色。了解应收票据的使用及业务流程,并且掌握应收票据的管理与风险控制方法,对于企业的资金运作和风险控制具有重要意义。适当地运用应收票据,可以帮助企业提高资金利用率、拓展市场份额,同时降低贸易风险。在合理应用的前提下,应收票据能够为企业带来更多的商机和经济效益。