2015年财政部财科所会计硕士考研考研真题考试科目考研经验考研笔记考试大纲招生简章考研辅导复试真题29

- 格式:pdf

- 大小:164.39 KB

- 文档页数:14

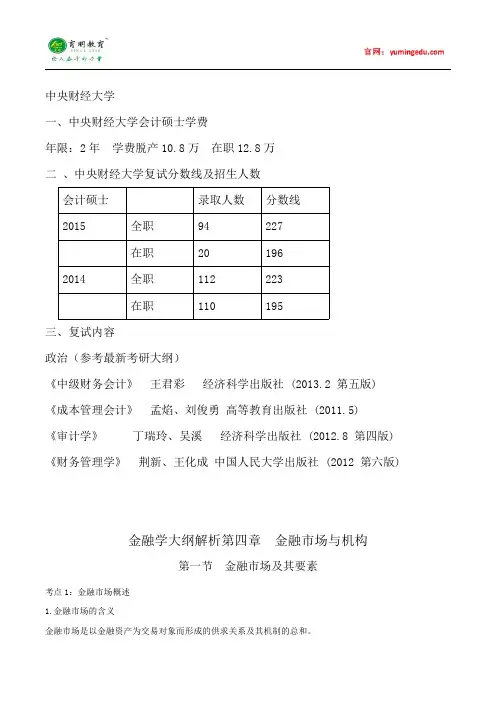

财政部财科所一、财科所会计硕士学费总6.8万二、财科所复试分数线及招生人数会计硕士录取人数分数线201543225201438229三、复试内容政治(参考最新考研大纲)会计、财务管理、审计考研真题财政部财政科学研究所招收攻读硕士学位研究生入学复试会计学专业试题(A卷)一、解释并比较下列各组概念(每小题6分,共24分)1.会计收益与经济收益2.否定意见与无法表示意见3.套期保值与套利4.规则导向与原则导向二、简答题(每小题10分,共20分)1.简述所得税会计方法。

2.简述企业合并会计方法。

三、计算题(每小题,8分,共16分)1.甲企业本年度资金平均占用额为3,500万元,经分析,其中不合理部分为500万元。

预计下年度销售增长5%,资金周转加速2%。

请根据上述资料预测该企业下年度资金需要量。

2.某投资者购买丙公司股票,并且准备长期持有,要求的最低收益率为11%,该公司本年的股利为0.6元/股,预计未来股利年增长率为5%。

请根据上述资料推算该股票的内在价值。

四、论述题(每题20分,共40分。

第1题必答,第2、3题任选一题作答)1.论中国特色管理会计的基本理论构成。

2.论构建权责发生制的政府综合财务报告制度的现实意义。

3.论我国经营性国有资产管理中的现实问题及其解决措施。

考研经验2015硕士研究生录取工作由初试和复试两个阶段进行。

初试和复试都是硕士研究生招生考试的重要组成部分。

初试由国家统一组织,复试由招生单位自行组织。

财政部财科所会计硕士考研复试内容硕士研究生复试是硕士研究生入学考试中的重要环节,主要考核综合分析能力、解决实际问题的能力等。

复试由笔试和面试两部分组成。

笔试包括政治笔试和专业课笔试,面试包括三场:综合面试、专业能力面试和英语能力面试。

复试各科成绩满分均为100分,学术型初、复试笔试之和占录取总成绩70%,复试口试之和占录取总成绩30%。

专业硕士初、复试笔试之和加政治笔试的30%占录取总成绩70%,复试口试之和占录取总成绩30%。

录取原则为择优录取。

一、笔试笔试科目:会计,财务管理,审计100分推荐参考书为人大和上海财经、厦大的会计学教材,包括会计、财务会计、管理会计、成本分析等会计专业的所有专业课的书,或者可以用注会教材的其中三本。

政治按照大纲复习即可。

建议大家从初试考完就开始复习准备专业课,因为要面对的竞争对手太强大,都是清华、北大、人大等名校的学生。

二、面试复试的时候,因为所里招生人数和院校相比比较少,所以没有抽签。

前两天是专业课和政治的笔试,最后是三场面试,同学们自己排队,只要分别把三个复试的房间都进就好了。

这里根据个人的情况,英语好的可以先面英语,专业课好的可以先进专业课。

面试进去都是4到5名老师面试,面试的考官都很和蔼,不会的时候一定要虚心的请教问题。

面试官可能是某省财政厅的厅长,也有可能是大公司的副总裁,他们都是财科所的导师。

1、外语听力及口语测试外国语听力与口语测试采用面试方式,总分为100分。

测试内容包括基本语言素质和专业英语知识及其应用。

基本语言素质主要考查表达能力和语言功底,包括语音、流利度、逻辑性;专业英语知识及其应用主要考查专业基本理论知识的应用能力。

每名考生外语听力及口语测试时间不少于10分钟。

2、综合面试100分重在考核考生的基础理论、综合素质、科研能力和水平、创新能力及临场应变能力等,同时要考察考生的思想政治品德和心理健康情况。

综合面试由参加复试的老师直接提问。

考核内容应涉及考生的事业心、责任感、协作性和心理素质以及举止礼仪和表达能力考核等。

3、专业面试:考核内容应涉及考生理论知识和应用技能掌握程度、利用所学理论发现、分析和解决问题的能力考核,考生对报考专业发展动态了解以及在本专业发展潜力考核;考生的科研和社会工作能力、实践经历考核,三、备考建议1、专业课重难点章节(1)金融资产的确认和计量交易性金融资产、贷款和应收账款、持有至到期投资、可供出售金融资产(2)长期股权投资初试确认、后续计量初试确认:同一控制/非同一控制、控制/非控制后续计量:成本法、权益法、两者的转换(3)资产减值资产可回收金额的计量、资产组的认定及减值处理、商誉减值测试与处理(4)收入确认的具体方法折让、售后退回、售后回购、提供劳务收入(5)财务报告资产负债表、利润表、现金流量表的内容、编制与分析(6)借款费用的确认和计量专门借款、一般借款中利息费用资本化金额、所占用一般借款资本化率公司财务模拟测试九计算题1.某公司考虑扩大其现有产品的生产能力,预期项目的初始投资为195万元,未来6年内每年可产生45万元的浄现金流入,已知:项目的贴现率为9%,要求:(1)计算该项目的净现值、内部报酬率和现值指数。

(2)判断该项目是否应该进行。

解:(1)该项目的净现值=-195+45×4.4859=6.87(万元)净现值为零时的年金现值系数=195/45=4.3333用内插法,求得内部报酬率=9%+(44859-4.3333)/(4.4859- 4.3553)×1%=10.1%现值指数=45×4.4859/195=1.0352(2)从以上三个指标来看,净现值大于零,内部报酬率大于期望报酬率即贴现率,且现值指数大于1,所以该项目可行。

2.某项目初始投资额为10万元,未来10年内每年可产生18000元的净现金流入,要计算(1)贴现率为10%时投资项目的净现值;(2)贴现率为15%时投资项目的净现值;(3)这一项目的内部报酬率。

解:(1)该项目净现值=-100000+18000×6.1446=10602.8(2)该项目净现值=-100000+18000×5.0188=-9661.6(3)该项目净现值为零时的年金现值系数=100000/18000=5.5556用内插法求得内部报酬率=10%+(6.1446-5.5556)/(6.1446-5.0188)×5%=12.62%3.河海公司有A、B两个投资项目可供选择,它们的现金流量状况如下所示:年度项目A(单位:元)项目B(单位:元)0-50000-500001156250715625031562504156250515625100000己知贴现率为10%,计算(1)两个项目的投资回收期;(2)两个项目的净现值;(3)两个项目的内部报酬率;(4)两个项目的调整的内部报酬率MIRR。

解:(1〕项目A的投资回收期=3+(50000-15625×3)/15625=3.2(年)项目B的投资回收期=5(年)(2)项目A的净现值=-50000+15625×3.7908=9231.25(元)项目B的净现值=-50000+100000×0.6209=12090(元)(3)净现值为零时的A项目的年金现值系数为3.2利用内插法,求得项目A的内部报酬率=16%+(3.2743-3.2)/(3.2743-3.1272)×2%=17.01%净现值为零时的B项目的复利现值系数为0.5利用内插法,求得项目B的内部报酬率=14%+(0.5194-0.5)/(0.5194-0.4972)×1%=14.87%(4)项目A现金流出量的终值=15625×6.1051=95392.19由50000=95392.19/(1+IRR)5得A项目调整的内部报酬率=12%+(0.5674-0.5242)/(0.5674-0.5194)×2%=13.8%B项项目调整的内部收益率与未调整的内部收益率是相等的,即为14.87%。

4.N公司的资本成本是11.5%,现在公司准备上马一个项目。

初始投入是200万元,预计第一年可以回收资金235万元;但第二年要对设备进行维护和改造,估计会损失现金65万元;到第三年预计公司还能收回资金300万元,同时项目终结。

不考虑设备残值,这个项目的净现值是多少。

解:此项目的净现值=-200+235/(1+11.5%)-65/(1+11.5%)2+300/(1+11.5%)3=-200+210.76-52.28+216.42=174.95.利吉汽车公司准备上马小汽车T和小汽车P两种产品。

估计的现金流分别如下表所示。

公司的资本成本是14%,请计算两个项目的NPV、IRR和MIRR,并对是否接受项目做出判断(单位:万元)年度小汽车T项目(万元)小汽车P项目(万元)0-17100-22430151007500251007500351007500451007500551007500解:小汽车T的NPV=-17100+5100×3.4331=408.81小汽车P的NPV=-22430+7500×3.4331=3318.25小汽车T的净现值为零的年金现值系数=17100/5100=3.3529利周插值法求得丁的IRR=14%+(3.4331-3.3529)/(3.4331-3.35222)×1%=14.99%小汽车P的净现值为零的年金现值系数=22430/7500=2.9907利周插值法求得T的IRR=18%+(3.1272-2.9907)/(3.1272-2.9906)×2%=20%小汽车T的现金流入的终值=5100×6.6101=33711.51其复利现值系数=17100/33711.51=0.5072利用内插法,可得小汽车T的MIRR=14%+(0.5194—0.5072)/(0.5194—0.4972)×1%=14.54%小汽车P的现金流入的终值=7500×6.6101=49575.75其复利现值系数=22430/49575.75=0.4524利用内插法,可得小汽车P的MIRR=16%+(0.4762-0.4524)/(0.4762—0.4371)×2%=17.22%6.乐哈哈饮水公司正在考虑两个相互排斥的项目.现金流分布如下表所示。

公司的资本成本是10%。

问公司较好的项目的内部报酬率是多少?年度S L0-1000-1000190002250250310400410800解:对于项目S,假设其内部报酬率为12%,则其净现值=900×0.8929+250×0.7972+10×0.7118+10×0.6355-1000=16.383假设其内部报酬率为14%,则其净现值=900×0.8772+250×0.7695+10×0.6750+10×0.5921-1000=-5.474用内插法求得项目S的内部收益率=12%+16.383/(16.383+5.474)×2%=13.5%对于项目L,假设其内部报酬率为12%,则K净现值=0×0.8929+250×0.7972+400×0.7118+800×0.6355-1000=-7.58假设其内部报酬率为10%,则其净现值=53.55用内插法求得项目L的内部收益率=12%+53.55/(53.55+7.58)×2%=l3.75%7.项目s要投入100万元,预计未来5年每年都能得到相同的收益。