洪水灾害损失的风险分析与国家洪水保险制度的探讨

- 格式:pdf

- 大小:472.05 KB

- 文档页数:9

. *, .

! 管理世界 " ! 月刊 " #$$! 年第 " 期

资到位较快的优点! 但也有其损失的补偿率过低 " 赵 苑 达 !#$$$ #! 易 于 引 发 各 层 次 受 灾 主 体 之 间 的 博 弈 !导 致 补 偿 基 金 的 分 配 不 公 平 !使 补 偿 基 金 的 使用效率降低等固有缺陷 $ 与财政补偿相比 ! 保险 补偿则具有对价有偿! 补偿的数量上严格受保险 金 额 %保 险 标 的 损 失 价 值 和 可 保 利 益 的 约 束 !补 偿 边 界 清 晰 %确 定 !不 存 在 财 政 补 偿 中 必 然 存 在 的 地 方政府与中央政府之间% 下级政府与上级政府之 间 %居 民 家 庭 与 地 方 政 府 之 间 的 博 弈 问 题 !有 利 于 节省补偿过程中的费用支出$ 补偿基金来源渠道 众 多 !其 规 模 可 以 随 着 客 户 的 增 加 %续 保 和 基 金 本 身的投资运用而不断地累积增大! 有利于提高巨 灾损失补偿率& 可以充分利用再保险机制分散和 转移风险! 有利于保险人将每一危险单位或每一 事故的风险控制在合理的限度内! 使其可以在自 有资本和公积金总和一定的前提下为更多的标的 提供保险保障等优势! 故保险补偿应当取代财政 补偿成为我国洪水等巨灾损失的主要补偿方式$ 不过! 作为洪水等巨灾损失主要补偿方式的保险 补偿不是一般意义上的商业保险所能承担的$ 因 为! 众多保险标的与洪水灾害损失之间具有高度 的相关性 $ 差 !从 而 降 低 投 保 人 的 风 险 !并 在 方 差 或 标 准 差 由 保险人承担的条件下降 低 保 险 人 的 风 险 $ 设 % & 为 参加风险聚合安排的保险标的的损失 !&%# !’ ! ( ( 为加入风险聚合安排的保险标的数量 $ 如果所有的

三、 不同风险主体保费承受能力的 差异与洪水保险性质的区分

由上述分析可得出两个存在某种递进关系的 判断 + 一是保险补偿具有很多财政补偿不可比拟的 优势 ! 故保险补偿应当成为我国洪水等巨灾损失的 主要补偿方式 * 二是单纯的商业保险相对于洪水等 巨灾损失有其严重的局限性 ! 作为洪水等巨灾损失 主要补偿方式的保险补偿不是单纯由商业性保险 机构所能承担的 ) 由此进一步推出的判断必然是 ! 能够成为洪水等巨灾损失主要补偿方式的保险补 偿只能由一种特殊的由政府扮演主要角色的保险 机构体系来承担) 问题是政府能够用于洪水等巨 灾 损 失 补 偿 的 资 金 是 有 限 的 !因 此 !由 政 府 扮 演 主 要角色的保险机构体系在承担洪水等巨灾损失的 责任时 ! 又必须对可能发生损失的主体有所取舍 ) 取舍的主要标准是不同主体保费承受能力的差异 ) 上面我们在探讨洪水风险是否为商业性可保 风险时 ! 主要集中于对同类标的洪水损失相关性的 分析上 ! 而实际上洪水风险是否为商业性可保风险 还与保险费率的水平和不同的风险主体对保费的 承受能力等因素密切相关 ) 保险人之所以把某种风险列为不可保风险 ! 无 非是担心这种风险可能导致严重的损失 ! 从而使损 失和费用支出超过保费收入) 虽然洪水等巨灾风 险可能会导致严重的损失 ! 但只要保险费率高 ! 从 而保费收入足够多 ! 就可以减轻或免除保险人的担 心 !而 决 定 承 保 !从 而 使 洪 水 等 巨 灾 风 险 成 为 商 业 性 可 保 风 险 ) 因 为!对 保 险 人 来 说 !虽 然 其 所 面 临 的风险与保险标的本身的风险有密切关系 ! 但严格 说来已经不是保险标的本身的风险! 而是经营风

" ) 因为 ! 在这种情况下 ! 保险标 无法经营这一业务 !

的 的 数 量 会 大 大 减 少 !从 而 使 风 险 高 度 集 中 *另 一 方面保险费收入也会大大减少 ! 从而在大的损失出 现后或累积的损失很大时! 使保险人出现严重亏 损 ) 与以往相比 ! 我国从 :8 世纪 ;8 年代以来洪水 灾害的频率显著增大 % 见图 9 &) 洪水灾害的频率显 著增大必然对原本就已存在的同类标的损失的强 相关性产生一种叠加效应 ! 使洪水风险的商业性可 保程度进一步降低 )

" !

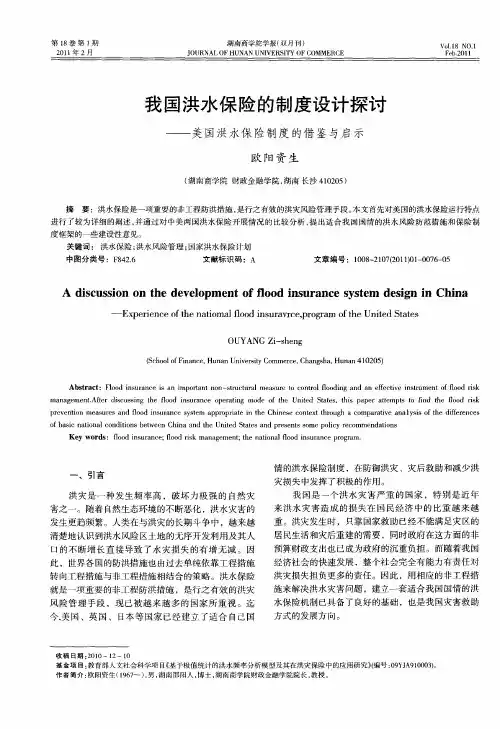

风险的聚合安排能够减少标的损失的方差或标准

图 1 损失相关性的不同类型及其 平均损失标准差与标的数量的关系

, "$ ,

洪水灾害损失的风险分析与国家洪水保险制度的探讨 中国公共管理论坛

出! 并以附加保费的形式抵补费用支出并实现正 常利润 " 因此 ! 这样的风险可以成为完全的商业性 可保风险 " 相反 ! 损失完全正相关或相关程度较高 的风险! 则不能成为可保风险或完全的商业性可 保 风 险 " 因 为 !# 高 相 关 度 损 失 保 险 的 问 题 来 自 于 平均损失超过期望损失的可能性比较 高 $%!"#$$ %& 损 失 率 相 吻 合 !那 么 人 们 就 会 放 弃 投 保 !使 保 险 人

一、 引言

我国是一个洪水灾害频发 ! 灾害后果十分严重的国家 " 尤其是从 !" 世纪 #" 年代以来 ! 由 于 经 济 的 快 速 发 展 和 区 域 经 济 的 不 平 衡 发 展 !使 得 财 富 总 量 迅 速 增 加 !并 集 中 在 易 受 洪 水 灾 害 侵 袭 的 大 江 大 河 中 下 游 地 区 #城 市 的 数 量 的 增 加 和 规 模 的 扩 大 !使 地 面 不 透 水 面 积 迅速扩大 ! 加大了地表径流量 ! 缩短了汇流 时间 # 土地盲目开发利用使江河流域湖泊面 积大 大缩小 ! 蓄洪泻洪的能力被严重削弱 # 严 重的水土流失导致泥沙淤积抬高了河床和 湖底 ! 加 之蓄洪湖泊分洪蓄洪能力降低 ! 提高 了洪水水位 " 据 $##% 年观测 ! 当城陵矶水文站水位

: 中的数据足以表明 ! 大的洪 水灾害都属 于 各 类 标

的极有可能同时严重受损 ’ 同类标的损失相关度特 别 高 的 风 险 !因 而 #洪 水 风 险 通 常 被 视 作 私 人 不 可 保的 $%!"#$$ %&’())*+,$#+ (+- .)/,#)0 1&2*/3(45 !

洪水灾害损失的风险分析与国家洪水保险制度的探讨 中国公共管理论坛

洪水灾害损失的风险分析与 国家洪水保险制度的探讨

!赵苑达

本文认为, 由于导致洪水灾害损失增加的因素的无法控制或难以改变, 洪水灾害 !!!!!!摘要: 所造成的经济损失将继续保持逐步扩大的趋势;传统的财政补偿方式已经不适应这种趋 势, 商业性保险补偿方式也因标的损失的高度相关而有其严重的局限性; 克服商业性保险 补偿方式局限性的途径, 是建立有政府作为承保主体参与其中的国家洪水保险制度。本着 既参考国外已有的经验, 又从我国的实际出发, 尤其是注重相关的保险理论和知识的应用 的原则, 本文也对我国国家洪水保险制度的一些基本内容作了初步的探讨。 关键词: 洪水灾害 直接经济损失 损失相关性 居民家庭财产 国家洪水保险制度

&&’%() 时 ! 洞 庭 湖 容 积 从 $#%* 年 的 !+, 亿 ) & 减 至 $+- 亿 ) &! 减 少 $($ 亿 ) & $ 陈 德 坤 % 孙

继昌 !$### &’ 这就必然会增大洪水灾害的发生的概率和洪水灾害发生后的危机程度 " $##, 年长 江 洪 水 量 级 小 于 $#%* 年 ! 但 中 下 游 水 位 却 普 遍 高 于 $#%* 年 ! 有 &+( 公 里 河 段 的 最 高 水位超过历史最高记录 ( 见表 $ &! 洪水灾害所造成的经济损失表现出急剧上升的趋势 ( 赵苑 达 !$### &) 在导致洪水灾害直接经济损失增加的诸种因素中 ! 虽然多数与人的活动有关 ! 但 仍有一些是人们无法控制或在短期内难以有效控制的 " 大的洪水灾害的发生会给国家 % 受灾地区的企 业和居民家庭造成严重的经济损失 ! 并 由此而影响国家的经济活动 % 企业的生产 经 营 和 居 民 的 家庭生活 " 因此 ! 灾害发生后不可避免地要以某种或多种 方式对已经发生的损失进行补偿 " 从各国的实际情况看 ! 对自然灾害所造成的损失的补偿方式主要有社会救济 ( 包括国际援助 &% 财政补偿和保险补 偿 & 种 ! 与社 会 救 济 相比 ! 显然财政补偿和保险 补偿的作用更大 ! 更稳 定 " 由 于长期高度集中 的计划经济传统的影响 ! 我 国 目 前 对 包 括洪 水在内的重大自然灾害所造成的经济损失 的 补 偿 仍 以财政补偿方式为主 ! 保险补偿的 作用还比较小 ! 尤 其 对 居民家庭财产因巨灾而发生的损失更是如此 " 财政补偿方式虽然具有操 作 简 单 ! 补 偿 的 资 金 或 物

" ! 从而 每 标的出险的概率和可能发生的损失相同 #

个保险标的具有相同的损失期望和标准 差 ! 那么对 于任意小的数 $&) ! 当 (!’ 时 !

#"

(

"

’+(,% &$ 的概率 !)

&*#

$

即当 ( 趋向于无穷大时 ! 每个投保人或保险标 的的平均损失的标准差大于任意小的数 $ 的概率 趋近于 ) $ 也 就 是 说 ! 随 着 加 入 风 险 聚 合 安 排 的 保 险标的数量的增大 ! 标的的平均损失将 接近于损失 的期望值 $ 这说明 ! 在同类标的损 失的发生完全不 相关的前提下 ! 通过保险这 种风险集合安排的方式 可以与标的数量成比例地缩小所有标的平均损失 的标准差 ! 从而成比例地降低保险人的风险 $ 相反 ! 当同类标的损失的发生完全正相关时 ! 那 么在同 样 的 假 设 条 件 下 ! 无 论 ( 取 什 么 样 的 数 值! 通过保险这种风险聚合安排的方式都不能缩 小所有标的平均损失的标准差! 从而最终降低保 险人的风险 $ 同类标的的损失的完全正相关与完全不相关 是两种极端情况! 而实际发生的损失多数介于二 者之间的状态$ 我们可以按损失相关性的强弱程 度把损失的相关性分为 " 种类型 ) 完全正相关 % 相 关程度较高 % 相关程度较低和完全不相关 $ 这 " 种 情况下的平均损失的标准差可以用图 # 表示 $ 保险作为在众多投保人之间分散风险 % 分摊标 的损失的制度安排! 是通过签订契约在投保人与 保险人之间转移风险实现的$ 对于损失完全不相 关或相关程度较低的风险! 一些投保人的非预期 高额损失将与 其他投保人的 非预期低额损 失相互抵消$ 保险人按照期 望损失收取的 保险费 "纯 保 费’ 能够抵补 全 部 赔 款 支