国际贸易支付法课件

- 格式:doc

- 大小:158.00 KB

- 文档页数:3

正保远程教育旗下品牌网站 美国纽交所上市公司(NYSE:DL)法律教育网 法律精英的成长基地 司法考试辅导《国际经济法》第三章讲义第三部分 国际贸易支付一、支付工具和三大传统支付方式国际贸易的支付方式主要有汇付、托收、信用证三种,其中信用证是司法考试每年必考的内容,应重点掌握。

二、汇付:电汇、信汇和票汇(顺汇)汇付是由国际货物买卖合同的买方委托银行主动将货款支付给卖方的结算方式。

1.汇付的流程2.汇付当事人的法律关系买方、卖方、汇出行、汇入行买卖双方是买卖合同关系;买方与汇出行之间是委托关系;汇出行与汇入行是委托关系;汇入行与卖方没有直接委托关系。

3.汇付的种类(1)电汇:指汇出行受汇款人的委托,以电报或电传通知汇入行向收款人解付汇款的汇付方式。

(2)信汇:是指汇出行受汇款人的委托,用邮寄信汇委托授权汇入行向收款人解付汇款的汇付方式。

(3)票汇:是指汇出行受汇款人的委托,开立以汇入行为付款人的银行即期汇票,由汇款人自行寄交收款人以向汇入行提取汇款的汇付方式。

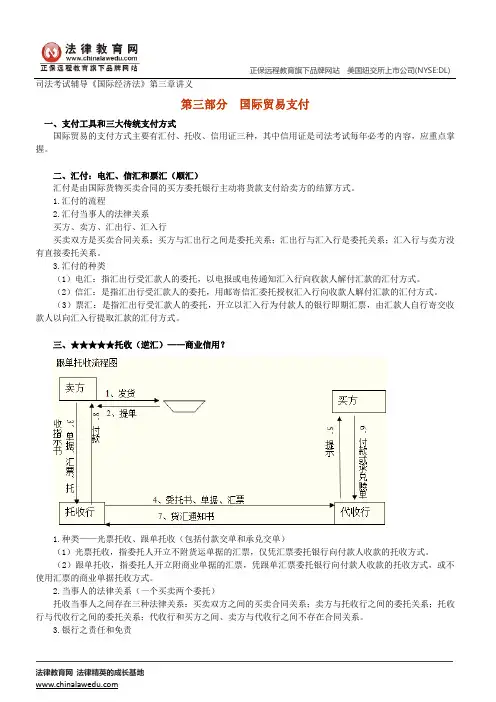

三、★★★★★托收(逆汇)——商业信用?1.种类——光票托收、跟单托收(包括付款交单和承兑交单)(1)光票托收,指委托人开立不附货运单据的汇票,仅凭汇票委托银行向付款人收款的托收方式。

(2)跟单托收,指委托人开立附商业单据的汇票,凭跟单汇票委托银行向付款人收款的托收方式,或不使用汇票的商业单据托收方式。

2.当事人的法律关系(一个买卖两个委托)托收当事人之间存在三种法律关系:买卖双方之间的买卖合同关系;卖方与托收行之间的委托关系;托收行与代收行之间的委托关系;代收行和买方之间、卖方与代收行之间不存在合同关系。

3.银行之责任和免责。

第八讲国际贸易支付1. 引言国际贸易支付是指在跨国贸易活动中,双方进行货物或服务交换并进行支付的过程。

随着全球化的加深和国际贸易的增长,国际贸易支付也成为国际金融领域的一个重要环节。

本文将对国际贸易支付进行介绍和分析,包括国际贸易支付的基本形式、主要方式以及使用的电子支付工具等。

2. 国际贸易支付的基本形式国际贸易支付的基本形式主要包括预付款、信用证、托收、跨境电汇和信用卡支付等几种。

在国际贸易中,预付款通常是双方之间最常见的支付方式。

买方在货物发运前向卖方支付一定比例的款项作为预付款,以保证卖方可以安心发货。

这种方式对于买方而言存在一定的风险,如果卖方不能按约定发货,买方将面临损失。

因此,信用证的使用逐渐普及,特别是在大额交易和对买卖方信誉缺乏了解的情况下。

信用证是由买方银行开出的,保证在卖方按照合同约定的条件下向买方交付货物或提供服务时支付款项的一种承诺。

买卖双方在信用证中约定了交货和付款的条件,只要卖方按照合同约定履行义务,买方银行就必须支付款项。

这样,买卖双方都可以在交易中获得保障,减少了支付风险。

托收是指将买方支付的货款委托银行代理收取并清算之后支付给卖方的方式。

托收是一种灵活的支付方式,适用于一些交易金额较小或买卖双方信用关系较好的情况。

相比信用证,托收的手续和费用较低,但同时也风险较大,买卖双方需要对对方的信用状况有一定了解。

跨境电汇是指买方将货款通过银行的电子系统直接支付给卖方的方式。

这种方式快速、简便,并且可以实时追踪款项的到账情况,减少了支付过程中的时间和人力成本。

然而,由于涉及跨国支付和国际汇率问题,跨境电汇也存在一定的风险,需要买卖双方进行谨慎选择。

信用卡支付也逐渐成为国际贸易支付的一种常见方式。

买方可以通过信用卡向卖方支付货款,方便快捷。

然而,由于信用卡支付涉及到货币转换和跨境支付等因素,在使用过程中需要注意手续费和汇率转换费用。

3. 电子支付工具的应用随着科技的不断发展,电子支付工具在国际贸易支付中的应用也越来越广泛。

第七讲国际贸易支付法题目:国际贸易支付法(一):汇付一、汇付的概念Remittance)是汇款人委托银行将货款汇交收款人的一种结算方式。

二、汇付的业务流程三、汇付的种类(汇款方式)1.电汇(Telegraphic Transfer,简称T/T)电汇指汇出行受汇款人的委托,以电报或电传通知汇入行向收款人解付汇款的汇付方式。

2.信汇(Mail Transfer,简称M/T)信汇指汇出行受汇款人的委托,用邮寄信汇委托书授权汇入行向收款人解付汇款的汇付方式。

3.票汇(Demand Draft,简称D/D)票汇是汇出行受汇款人的委托,开立以汇入行为付款人的银行即期汇票,由汇款人自行寄交收款人凭以向汇入行提取汇款的汇付方式。

【案例分析】出口合同规定的支付条款为装运月前15天电汇付款,买方延至装运月中始从邮局寄来银行汇票一纸,为保证按期交货,出口企业于收到汇票次日即将货物发运,同时委托银行代收票款。

1月后,接银行通知,因该汇票系伪造,已被退票。

此时,货已抵达目的港,并已被买方凭出口企业自行寄去的单据提走。

事后追偿,对方早已人去楼空。

对此损失,我方的主要教训是什么?题目:国际贸易支付法(二):托收一、托收的概念托收(Collection)是指卖方凭汇票或单据委托当地银行转托进口地银行向买方收款的一种结算方式。

二、托收的程序(业务流程)三、托收的国际惯例(银行的义务及免责)1995年国际商会公布了新修订的《托收统一规则》(Uniform Rules for Collection(ICC Pubilcation No.522),简称URC522),1996年1月1日实施。

URC522分为七部分,共计26条。

(一)银行的义务依《托收统一规则》的规定,托收行对委托人、代收行对托收行负有下列具体代理行为的义务:1.银行应严格按托收指示履行责任。

一切托收单据必须附有托收指示书。

该托收指示必须完整明确。

做出托收指示的一方须确保交单的条件清楚、明确,否则银行对由此造成的后果不承担责任。

国际贸易支付法

一、概述

国际贸易支付是指当事人因从事跨国贸易活动而通过银行办理货币跨境收付。

国际贸易支付是银行的重要业务,目前主要是以外汇和票据为支付工具,通过汇付、托收、信用证和保付代理方式进行。

1、国际支付起源于国际贸易

2、国际支付必须依法进行。

旨在调整国际支付有关当事人之间的权利义务关系,以促进和

保障国际贸易的顺利进行。

国际立法、惯例规则和相关国内法统称为国际支付法制。

二、票据的概念和特征

作为国际支付工具的票据,是指汇票、本票、支票等具有特定格式,代表一定债权债务关系的资金债券,通常有以下特征:

A、要式性。

必须符合法定的形式要求。

B、无因性。

票据关系与基础关系相分离,票据是否有效与出票或转让原因无关。

只要票据符合法定形式,持票人就能取得票据载明的权利,付款人在票据到期

时必须无条件支付。

C、独立性。

是指在统一票据上进行的各个票据行为均独立发生效力。

即使票据因

出票人无权利能力或行为能力而曾被撤销,已在该票据上进行的背书、承兑、

支付等其他各个票据行为的效力均不受影响。

D、流通转让性。

票据可以流通转让,债权人凭交付或适当背书后交付受让人即可

完成转让手续,无需通知债权人。

汇票是指出票人签发的,委托付款人在见票时或者指定日期无条件支付确定的金额给收款人或持票人的票据。

本票是指也称为期票,是指出票人签发的承诺自己在见票时或指定日期无条件支付确定的金额给收款人或持票人的票据。

支票是指出票人签发的、委托办理支票业务的银行或其他金融机构在见票时无条件支付确定的金额给收款人或持票人的票据。

票据行为具有独立性,主要表现在(1)、在同一票据上进行的各个票据行为均独立发生效力,即使票据因出票人无权利能力或行为能力而曾被撤销,已在该票据上进行的背书、承兑、支付等其他各个票据行为的效力均不受影响。

(2)、票据的伪造或票据上签章的伪造对票据上其他真正的签章的效力也不发生影响。

如果一张票据上既有伪造的又有真实的签名,伪造的签名应承担法律责任,但不影响真实签名的效力。

三、汇付和托收

(一)、汇付

商业汇付又叫汇款,是汇款人通过当地银行将款项汇入收款人所在地银行,由该银行将款项解付给收款人的收款方式,又称买方直接付款方式。

包括信汇、电汇和票汇三种。

(二)、托收

是出口商出具票据,委托银行向进口商收取贷款的一种支付方式。

托收是一种逆汇方式,属于商业信用,虽有银行参加,但银行不提供信用。

涉及委托人、托收行、代收行和付款人。

四、信用证

是银行应开证申请人(通常是进口商)的请求,向受益人(通常出口商)开立的一种保证在一定条件下承担付款责任的书面凭证或约定。

简言之,就是银行有条件支付的承诺。

分类:跟单信用证和光票信用证,保兑信用证和不保兑信用证,可转让和不可转让信用证根据国际惯例,信用证是不可撤销的,因此除非有相反规定,实践中采用的信用证是不可撤销的。

五、信用证的当事人以及法律关系

信用证是开证行对受益人所作出的承诺,因此严格意义上当事人只有开证行和受益人。

信用证是不可撤销的,因此除非有相反规定,实践中采用的信用证是不可撤销。

1、开证申请人进口商或买方

2、开证行,根据开证申请人请求和指示开立信用证的银行,通常是进口商所在地的银行。

3、通知行,受开证行的委托,将信用证转交出口商的银行,通常是出口商所在地银行。

4、受益人,即信用证上所指定的有权使用该证的出口商或实际供货人

5、议付行,即愿意买进或贴现受益人按信用证开立的跟单汇票的银行

6、付款行,信用证指定的支付货款的银行,通常指定开证行,也可以是另一家银行。

此外,

有的信用证还指定有保兑行。

六、跟单信用证统一惯例(UCP)

(一)、信用证交易的性质——独立抽象性

独立抽象性是信用证交易的本质特点和核心原则。

信用证与可能作为其基础的买卖合同或其他合同之间是彼此独立的合同。

银行付款、承兑并支付汇票或议付或履行信用证项下任何其他义务的承诺,不受开证申请人提出的产生于他与开证行或受益人之间关系的请求或抗辩的制约。

包含两方面的内容:1、信用证是独立于基础交易之外的交易。

信用证的业务处理不受基础合同的约束2、信用证是单据交易。

在信用证业务中,一切以单据为准,只要单证,单单一致,银行就必须付款,不考虑其他情况。

这有利于将银行从买卖双方的合同争议中解

脱出来,从而增强信用证作为银行信用的完整性和可靠性。

(二)、银行的义务和责任

1、开证行与保兑行的义务

2、审单标准及相关义务

3、银行的免责

A、单据有效性免责

B、对受指示方行为的免责

C、遭受恐怖袭击的免责

七、国际保付代理

是保理商与国际贸易中的卖方达成的,由卖方向保理商转让应收账款,保理商则为其提供融资、信用风险担保、账目管理及账款收取的一种安排。

其法律基础是债权让与。

分类:进口保理、出口保理和双重保理。

一般涉及以下当事人和关系人:

1、出口商,即被保理人

2、出口保理公司,即位于出口商所在地的、向出口商叙做保理业务的公司

3、进口商,即付款人或债务人

4、进口保理公司,即位于进口商所在地的、向进口商叙做保理业务的公司

程序:

1、出口商与本国保理公司联系洽商

2、出口保理公司将出口商提供的进口商的情况及其需要的赊销信息额度告知与其有业务

关系的进口保理公司

3、进口保理公司对进口商的资信进行调查和评估,将结果以及确定可以对其提供的信用额

度通知出口保理公司,后者又告知出口商

4、出口商与出口保理公司签订保理协议,出口保理公司又与进口保理公司签订协议

5、出口商与进口商签订买卖合同

6、出口商发货后将有关单据和正本发票寄给进口商,发票副本交给出口保理公司,即可获

得保理公司支付的相当于大部分货款的融资金额,没有做融资安排的则在商定的其他日期由保理公司付款

7、出口保理公司向进口保理公司寄交发票副本,将有关部分的应收账款再转让,后者据此

进行账款管理,定期向买方催收货款

8、到合同规定付款期,买方向进口保理公司付款,进口保理公司转付给出口保理公司,若

进口保理公司在付款到期后一定期限内仍未收到买方货款,进口保理公司将自己承担付款责任。