中国太保2020年上半年财务分析详细报告

- 格式:rtf

- 大小:772.37 KB

- 文档页数:26

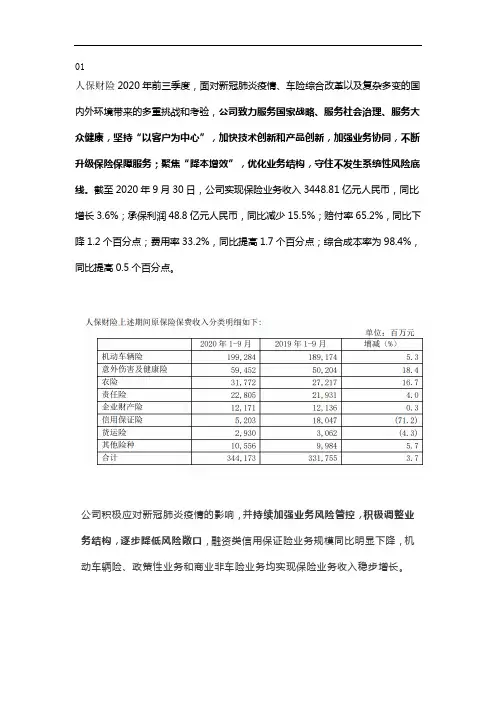

01人保财险2020年前三季度,面对新冠肺炎疫情、车险综合改革以及复杂多变的国内外环境带来的多重挑战和考验,公司致力服务国家战略、服务社会治理、服务大众健康,坚持“以客户为中心”,加快技术创新和产品创新,加强业务协同,不断升级保险保障服务;聚焦“降本增效”,优化业务结构,守住不发生系统性风险底线。

截至2020年9月30日,公司实现保险业务收入3448.81亿元人民币,同比增长3.6%;承保利润48.8亿元人民币,同比减少15.5%;赔付率65.2%,同比下降1.2个百分点;费用率33.2%,同比提高1.7个百分点;综合成本率为98.4%,同比提高0.5个百分点。

公司积极应对新冠肺炎疫情的影响,并持续加强业务风险管控,积极调整业务结构,逐步降低风险敞口,融资类信用保证险业务规模同比明显下降,机动车辆险、政策性业务和商业非车险业务均实现保险业务收入稳步增长。

公司不断加大防灾防损力度,提高资源配置效率,但由于社会信用风险水平提高,业务逾期率上升,融资类信用保证险业务承保亏损38.06亿元人民币,综合成本率139.8%。

注:融资类信用保证险业务指信用保证险业务中的融资类保险业务。

政策性业务包括意外健康险中的社会保障类业务和农险中的政府补贴型业务。

商业非车险业务包括除机动车辆险、融资类信用保证险业务、政策性业务之外的其他保险业务。

02平安产险业务规模稳健增长,业务品质可控。

2020年前三季度,在新冠肺炎疫情冲击下,平安产险仍维持稳健发展态势,实现原保险保费收入2194.9亿元,同比增长11.5%。

受新冠肺炎疫情影响,保证保险业务短期赔付上涨;随着疫情得以控制,基于中国经济的强大韧性和发展动力,国家出台的相关支持性政策发挥效力,以及平安产险在风控政策、客户管控、保后管理等方面采取了一系列强化管理举措,前三季度保证保险业务综合成本率较上半年有所改善。

同时,由于市场竞争加剧,平安产险整体综合成本率较上半年上涨1.0个百分点至99.1%;实现营运利润110.55亿元,同比下降22.4%。

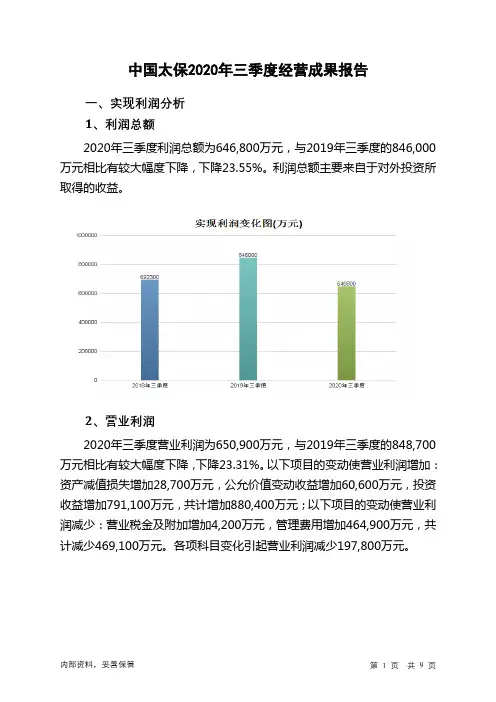

中国太保2020年三季度经营成果报告

一、实现利润分析

1、利润总额

2020年三季度利润总额为646,800万元,与2019年三季度的846,000万元相比有较大幅度下降,下降23.55%。

利润总额主要来自于对外投资所取得的收益。

2、营业利润

2020年三季度营业利润为650,900万元,与2019年三季度的848,700万元相比有较大幅度下降,下降23.31%。

以下项目的变动使营业利润增加:资产减值损失增加28,700万元,公允价值变动收益增加60,600万元,投资收益增加791,100万元,共计增加880,400万元;以下项目的变动使营业利润减少:营业税金及附加增加4,200万元,管理费用增加464,900万元,共计减少469,100万元。

各项科目变化引起营业利润减少197,800万元。

3、投资收益

2020年三季度投资收益为2,501,800万元,与2019年三季度的

1,710,700万元相比有较大增长,增长46.24%。

4、营业外利润

2020年三季度营业外利润为负4,100万元,与2019年三季度负2,700万元相比亏损有较大幅度增长,增长51.85%。

5、经营业务的盈利能力。

第1篇一、前言保险行业作为金融体系的重要组成部分,具有风险分散、资金融通、经济补偿等功能。

近年来,随着我国经济的快速发展和保险市场的逐步完善,保险行业得到了迅速发展。

本报告通过对我国保险行业财务状况的分析,旨在揭示保险行业的经营状况、盈利能力、偿付能力以及市场竞争力等方面的问题,为保险行业的健康发展提供有益的参考。

二、保险行业财务状况分析1. 营业收入分析(1)保险业务收入:近年来,我国保险业务收入持续增长,其中,人身保险业务收入增速较快。

根据最新数据显示,2019年我国保险业务收入为3.4万亿元,同比增长9.2%。

其中,人身保险业务收入为2.1万亿元,同比增长12.2%;财产保险业务收入为1.3万亿元,同比增长5.9%。

(2)投资收益:保险公司在投资方面具有较大的优势,近年来投资收益逐渐提高。

2019年,我国保险业投资收益为7175亿元,同比增长9.3%。

其中,投资收益占比最大的是债券投资,占比达到56.3%;其次是股票投资,占比为22.7%。

2. 盈利能力分析(1)综合成本率:综合成本率是衡量保险公司盈利能力的重要指标。

近年来,我国保险业综合成本率呈下降趋势,2019年综合成本率为92.4%,同比下降2.4个百分点。

这表明我国保险公司在提高业务收入的同时,也在努力降低成本。

(2)综合费用率:综合费用率是衡量保险公司经营效率的指标。

2019年,我国保险业综合费用率为34.3%,同比下降2.5个百分点。

这说明我国保险公司在提高经营效率方面取得了一定的成果。

(3)综合赔付率:综合赔付率是衡量保险公司偿付能力的指标。

2019年,我国保险业综合赔付率为69.5%,同比下降2.3个百分点。

这表明我国保险公司在降低赔付率方面取得了一定的成效。

3. 偿付能力分析(1)偿付能力充足率:偿付能力充足率是衡量保险公司偿付能力的重要指标。

根据中国银保监会最新数据显示,2019年末,我国保险公司平均偿付能力充足率为234%,高于监管要求。