二代健保重点说明(精)

- 格式:ppt

- 大小:1.20 MB

- 文档页数:72

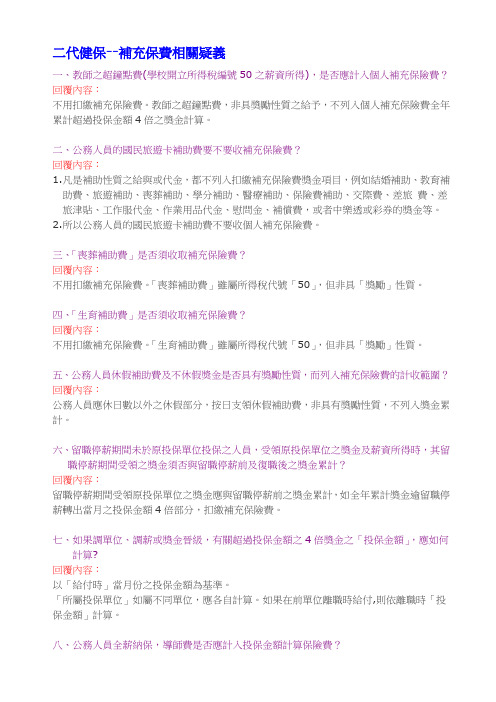

二代健保--補充保費相關疑義一、教師之超鐘點費(學校開立所得稅編號50之薪資所得),是否應計入個人補充保險費?回覆內容:不用扣繳補充保險費。

教師之超鐘點費,非具獎勵性質之給予,不列入個人補充保險費全年累計超過投保金額4倍之獎金計算。

二、公務人員的國民旅遊卡補助費要不要收補充保險費?回覆內容:1.凡是補助性質之給與或代金,都不列入扣繳補充保險費獎金項目,例如結婚補助、教育補助費、旅遊補助、喪葬補助、學分補助、醫療補助、保險費補助、交際費、差旅費、差旅津貼、工作服代金、作業用品代金、慰問金、補償費,或者中樂透或彩券的獎金等。

2.所以公務人員的國民旅遊卡補助費不要收個人補充保險費。

三、「喪葬補助費」是否須收取補充保險費?回覆內容:不用扣繳補充保險費。

「喪葬補助費」雖屬所得稅代號「50」,但非具「獎勵」性質。

四、「生育補助費」是否須收取補充保險費?回覆內容:不用扣繳補充保險費。

「生育補助費」雖屬所得稅代號「50」,但非具「獎勵」性質。

五、公務人員休假補助費及不休假奬金是否具有獎勵性質,而列入補充保險費的計收範圍?回覆內容:公務人員應休日數以外之休假部分,按日支領休假補助費,非具有獎勵性質,不列入獎金累計。

六、留職停薪期間未於原投保單位投保之人員,受領原投保單位之獎金及薪資所得時,其留職停薪期間受領之獎金須否與留職停薪前及復職後之獎金累計?回覆內容:留職停薪期間受領原投保單位之獎金應與留職停薪前之獎金累計,如全年累計獎金逾留職停薪轉出當月之投保金額4倍部分,扣繳補充保險費。

七、如果調單位、調薪或獎金晉級,有關超過投保金額之4倍獎金之「投保金額」,應如何計算?回覆內容:以「給付時」當月份之投保金額為基準。

「所屬投保單位」如屬不同單位,應各自計算。

如果在前單位離職時給付,則依離職時「投保金額」計算。

八、公務人員全薪納保,導師費是否應計入投保金額計算保險費?回覆內容:1.依健保法施行細則規定,軍公教人員以俸(薪)給總額為投保金額。

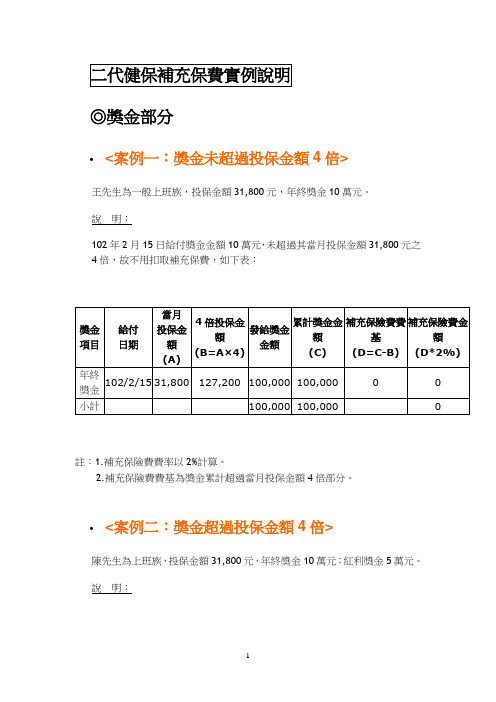

王先生為一般上班族,投保金額31,800元,年終獎金10萬元。

說明:102年2月15日給付獎金金額10萬元,未超過其當月投保金額31,800元之4倍,故不用扣取補充保費,如下表:註:1.補充保險費費率以2%計算。

2.補充保險費費基為獎金累計超過當月投保金額4倍部分。

∙<案例二:獎金超過投保金額4倍>陳先生為上班族,投保金額31,800元,年終獎金10萬元;紅利獎金5萬元。

說明:102年2月15日給付獎金金額10萬元,未超過其當月投保金額31,800元之4倍,故不用扣取補充保費,102年6月15日領取紅利獎金5萬元,累計獎金超過投保金額4倍為22,800元,應扣取補充保險費456元,如下表:註:1.補充保險費費率以2%計算。

2.補充保險費費基為獎金累計超過當月投保金額4倍部分。

<案例三>累計超過投保金額4倍獎金若已在當次扣取2%補充保險費,當下次再發放獎金時,是否有重複扣取補充保險費情形?說明:1.全年累計超過投保金額4倍部分的獎金,依補充保險費率計算應扣繳之補充保險費,因投保金額於年度間可能調高(或調低),而二代健保補充保險費之扣取方式係就源扣繳,並不採取結算,雖然於每次獎金發放時計算累計獎金是否超過當月投保金額4倍,但是,補充保險費之扣取仍以當次所發放之獎金為限,所以沒有重複計收補充保險費的問題。

2.補充保險費計算公式說明如下:(1)補充保險費=獎金之費基×費率(2)累計超過4倍投保金額之獎金=(給付時當年度累計獎金金額-給付時投保金額×4)(3)以單次給付獎金金額與累計超過4倍投保金額之獎金比較,以較小之金額為獎金的費基案例:◎兼職薪資所得部分<案例一>林教授於台灣大學任教,獲邀至遠見公司演講,演講結束後,公司給付演講酬勞(所得稅扣繳憑單格式代號50) 20,000元,如何計算補充保險費。

說明:林教授係以第1類被保險人在台灣大學加保,其於非投保單位取得的薪資所得,即應扣取補充保險費400元計算:補充保險費=20,000×2%=400∙<案例二>陳先生是藍海公司之董事,赴該公司開會獲得車馬費5,000元(所得稅扣繳憑單格式代號為50),如何計算補充保險費。

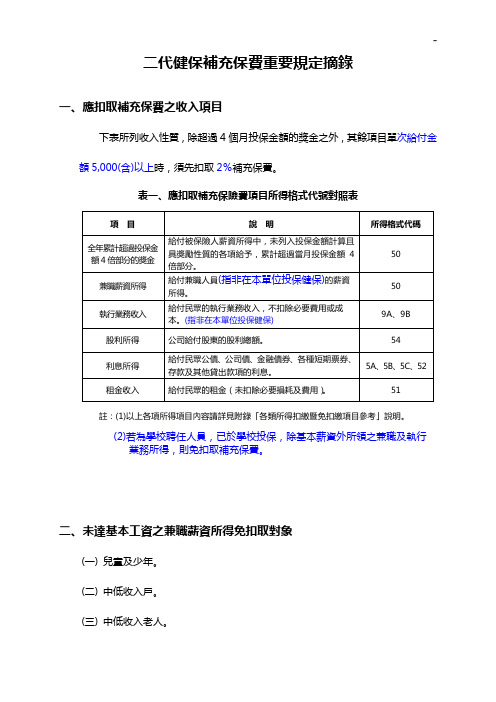

二代健保補充保費重要規定摘錄一、應扣取補充保費之收入項目下表所列收入性質,除超過4個月投保金額的獎金之外,其餘項目單次給付金額5,000(含)以上時,須先扣取2%補充保費。

表一、應扣取補充保險費項目所得格式代號對照表註:(1)以上各項所得項目內容請詳見附錄「各類所得扣繳暨免扣繳項目參考」說明。

(2)若為學校聘任人員,已於學校投保,除基本薪資外所領之兼職及執行業務所得,則免扣取補充保費。

二、未達基本工資之兼職薪資所得免扣取對象(一) 兒童及少年。

(二) 中低收入戶。

(三) 中低收入老人。

(四) 領取身心障礙者生活補助費者。

(五) 勞保投保薪資未達基本工資之身心障礙者。

(六) 在國內就學且無專職工作之專科學校或大學學士班學生。

(七) 符合健保法第100條所定之經濟困難者。

三、免扣取補充保險費之身分證明查詢(一)法源依據:健保法第31條、第32條規定、扣取及繳納補充保險費辦法第5條,符合健保法第31條所定得免扣取補充保險費之情形者,應於受領前,提具相關證明文件,始得免扣取。

另外,免扣取補充保險費之身分證明,扣費義務人於必要時得向保險人查詢確認,作為免扣取之依據,但扣費義務人向保險人查詢確認之資料,自查詢確認之日起2個月內有效。

表二、免扣取對象及相關證明文件生且無專職工作者,比照大專學生,其兼職所得扣取下限提高至基本工資。

2. 依扣繳辦法第4條第3項第7款及第5條第1項第7款規定,在國內就學且無專職工作之專科學校或大學學士班學生,領取非所屬投保單位給付之薪資所得未達基本工資者,得免扣補充保險費。

3. 按前揭規定,國內公私立大學就讀之之碩、博士班研究生且無專職工作者,出具蓋有註冊章之學生證及無專職工作聲明書,領取薪資低於18,780元,不需要被扣取補充保險費。

附錄:各類所得扣繳暨免扣繳暨免扣繳項目參考一、薪資所得-所得類別代號為50(1)薪資:包含酬勞、工資、工作酬勞、助理薪資、兼職酬金、工作所得、助理費、人事費、工讀費、工讀助學金、工作費、臨時工資、各類津貼、年終獎金、考績獎金、調薪差額、晉級差額等。

康健无忧第二代两全保险条款阅读指引本阅读指引帮助您理解条款,保险合同的内容以条款为准。

9您所拥有的重要权益1. 本合同自投保人签收之日起10天内称为犹豫期。

犹豫期之内如果您对本合同感到不满意,您可以要求退还全部已交保险费,本合同终止;犹豫期之后,您仍然有解除合同的权利,但会存在退保损失。

16.2. 被保险人可以享受本合同提供的保障。

8. 9您应特别注意的事项1.在本合同生效之日24时起180天之内或最后一次复效之日24时起180天之内,如果被保险人由于意外事故之外的原因导致身故,我方仅给付本合同及附加合同已交纳的全部保险费;由意外事故导致的身故,则不受上述180天的限制。

8.2.责任免除中任一情形导致被保险人身故,我方将不支付任何保险金。

9.3.您有如实告知的义务。

26.4.请您留意合同中关于保险期间及合同效力终止的条款。

14、17.5. 保险事故发生之后请尽快通知我方。

18.6.请您留意保险条款中一些重要术语(“意外事故”、现金价值”等的定义和范围) 的详细解释。

32. 9条款目录第一章 关于本保险合同的说明1. 保险合同种类2. 保险合同构成3. 投保信息变更4. 合同内容变更5. 本合同的有效性6. 双方遵守本合同的义务第二章 本合同的保障范围及不保事项7. 投保年龄8. 保险责任9. 责任免除第三章 保险金额及保险费10. 基本保险金额及保险金额11. 保险费的交纳12. 未交纳保险费的处理第四章 保险单服务13. 保险单借款第五章 保险期间、合同效力恢复、解除合同、合同效力终止14. 保险期间 15. 本合同效力恢复16. 投保人解除合同的手续及风险17. 合同效力终止第六章 索赔18. 保险事故通知19. 调查权20. 诉讼时效21. 保险金申请22. 保险金给付23. 其它核定结果24. 宣告死亡处理25. 欠交保险费及未还款项的处理第七章 其他规定26. 明确说明和如实告知27. 我方合同解除权的限制28. 受益人29. 年龄的计算与错误处理30. 您方把本合同用于其它目的的处理31. 争议处理32. 释义康健无忧第二代两全保险条款第一章 关于本保险合同的说明1. 保险合同种类 您方(见32.1)购买的保险产品是《招商信诺康健无忧第二代两全保险》。

二代健保八大迷思楊志良990720 目前的全民健保,每人每年平均費用約2萬元,其中62%由政府及雇主負擔,每名民眾平均每年負擔7600元,因此而能獲得廣泛的醫療照護,相較世界各國,算是最難能可貴。

為了追求更為公平、更有效率、及更重品質的健保制度,依據眾多學者專家的研議,提出健保法修法草案,即所謂二代健保立法。

改革的重點包括擴大各界參與,共同承擔健保權責;建立收支連動、公平負擔之財務體制;推動以品質為導向、論質計酬之支付制度;強化品質與財務的資訊公開透明等,這些修法重點是為解決現制問題的改革方案,也是學者專家與社會各界經歷數年討論所達成的共同主張,實有儘早實施之必要性。

二代健保修法草案經過立法院多次的公聽會討論及密集的審議,已經引起社會各界的注意與重視,並藉由媒體的報導、學術研討會的召開,許多修法議題也得到廣泛的討論,我們一直仔細地聆聽各界的意見,採納了其中許多具建設性的建議,但社會大眾對於二代健保仍有一些誤解,希望透過進一步的說明,讓民眾得到正確的訊息,瞭解二代健保的真實全貌,進而全力支持二代健保的實施。

迷思一:二代健保主要使受薪階級負擔更重?現行健保制度是以經常性薪資為計收健保費。

但近年來,經常性薪資占申報的綜合所得大約只有6成,有些人除了薪資所得,還有薪水以外的其他所得(例如:租金、利息、股票股利、分紅…等),這些薪資以外的所得並未納入現行健保的計費基礎,所以在現制下,受薪階級承擔了大部分的健保財務責任。

二代健保將健保之計費基礎,由目前個人經常性薪資所得(3.37兆),擴大為家戶之總所得,包括非經常性薪資(0.69兆)、利息、股利、租賃所得、營利所得、執行業務所得、財產交易所得等(1.5兆),全部納入費基,依家戶所得之高低負擔保費;相較現制,計費基礎不再僅以經常性薪資所得為限,費基擴大的部分,非經常性薪資少,資產利得多,費率可以大幅下降,對單純受薪階級,反而是比較公平的。

迷思二:二代健保使中產階級負擔更重?二代健保並非全然不利中產階級,因為影響保費之主要關鍵在於「眷口數」之多寡,即使是相對高薪之中產階級,在多眷口之狀況下,保費負擔不會增加,反而有下降的可能。

淺析二代健保補充保險費內容及因應之道壹、前言賴銘堂會計師政府為解決健保財務沉疴,決定自 102 年 1 月 1 日起將一代健保(現制) 改為二代健保,其中最大的差異在於除現制的健保費率不變外,另外再加 收「補充保險費」 ,全民(包括雇主及個人)負擔加重。

補充保險費費率第一 年為 2%,自第二年起依保險費率的成長率調整,負擔會越來越沉重。

為便 於行政作業,補充保險費規定由所得稅法所定的扣繳義務人為「扣費義務 人」 ,故若非由扣費義務人所給付的所得即不計收補充保險費。

補充保險費 計收的對象可分為: 1. 雇主 2. 受雇員工及自扣費義務人取得所得的個人 雇主所支付補充保險費可作為保險費列報 ;個人支付的補充保險費可於 次年度憑健保局通報給國稅局的扣費金額或向給付單位索取 「扣費憑單」 作 為綜合所得稅的列舉扣除金額。

貳、雇主負擔的補充保險費投保單位除按月繳納由健保局開單的一般保險費(同現制)外,每月尚應 自行計算繳納補充保險費,於次月底前繳納。

補充保險費計算公式如下: 補充保險費 : (每月支付之薪資所得總額-其受雇者之投保金額總額) ×補充保險費費率(2%) 上項「每月支付之薪資所得總額」依營利事業所得稅查核準則第七十一 條「薪資支出」的定義,亦即只要是列入「各類所得扣繳暨免扣繳憑單」中 「格式代號及所得類別」為“50”者均屬之。

上項“其受雇者之投保金額”由健保局按月列單通知雇主。

舉例說明如下: 案例1 當月薪資總額未超過當月投保金額總額 慶鴻公司雇用 100 名員工,102 年 1 月之投保金額總額為 300 萬元,當 月支付薪資總額 299 萬元。

說明:當月薪資總額未超過當月投保金額總額,所以無須扣繳補充保險費。

案例2 當月薪資總額超過當月投保金額總額 華冠公司雇用 200 名員工,102 年 1 月總投保金額 420 萬元,當月支付 薪資總額為 500 萬元 , 所以應於 102 年 2 月底向健保局繳納補充保險費 16,000 元。

为了健康选择康健无忧二代招商信诺康健无忧二代专门针对社会中坚力量的中青年人士设计,全面囊括30种重大疾病,不需体检,无社保范围限制,同时购买招商信诺康健无忧二代可以一次性支付全额保险金,额外再支付重大疾病关爱保险金,让大家得到全面的保障。

浅谈招商信诺康健无忧二代目前31-50岁已成为高发人群,而动辄数十万的重疾治疗费用,足以让一个幸福美满的家庭瞬间陷入困境,及早招商信诺康健无忧二代保险购买非常重要,招商信诺康健无忧二代的内容主要有:1、全面重疾保障。

全面涵盖30种重大疾病,一旦确诊一次性支付保险金;外加长达3年重大疾病关爱保险金;2、附加身故保障。

保障期内身故,支付身故保险金;3、保费返还。

保障期内未发生理赔,返还110%保险费,即可提供保障又能积累财富;4、缴费期短,保障期长。

交10年可保20年,轻松无负担;5、投保简便。

不必体检,电话投保;6、附赠第二医疗意见服务。

全球顶级医疗机构提供最专业的诊疗意见,实现最好的治疗最快的康复。

为了健康选择招商信诺康健无忧二代刘先生,30岁,他购买了"招商信诺康健无忧二代重大疾病保险计划",保额为10 万,选择年缴方式,平均每月的保费为368.58元,10年共缴44230元,就可获得20年的保障了,并可获赠为期1年的《第二医疗意见服务》服务;他得到的保障利益有:在等待期180天之后,20年保障期之间,如果刘先生因任何责任免除范围之外的原因身故,可获10万元的一次性赔付;(注:意外身故无需180天等待期。

)在20年内,如果罹患合同约定的任何一种重大疾病(例如急性心肌梗塞),可一次性领回10万保险金用于支付医疗费用;除了一次性获得10万元外,还可以获得每月2000元的康复关爱保险金,可连续领36个月,累计达7.2万元,用于支付健康补品和补贴家用。

除此之外,确诊后剩余的保险费也是可以豁免的;如果在20年间都健康平安,则期满时刘先生将可以获得所交全部保费的110%,即44230*110%=48653元。