小企业利润表含计算公式.xls

- 格式:xls

- 大小:14.00 KB

- 文档页数:2

利润表计算公式1、营业利润=主营业务收入-主营业务成本-主营业务税金及附加+其他业务收入-其他业务支出-营业(销售)费用-管理费用-财务费用2、利润总额=营业利润-补贴收入+营业外收入-营业外支出3、净利润=利润总额-所得税利润总额=营业利润+投资净收益+营业外收入—营业外支出营业利润=主营业务利润+其他业务利润主营业务利润=主营业务收入-主营业务成本-期间费用-营业税金其他业务利润=其他业务收入-其他业务成本-营业税金1、工业企业利润总额利润总额=销售利润+投资净收益+营业外收入—营业外支出销售利润=产品销售利润+其他销售利润—管理费用-财务费用产品销售利润=产品销售收入-产品销售成本—产品销售费用—产品销售税金及附加产品销售收入=销售收入-销售返回—销售折让-销售折扣其他销售利润=其他销售收入—其他销售成本-其他销售税金及附加2、商业企业利润总额利润总额=营业利润+投资净收益+汇总损益+营业外收入-营业外支出+国家补贴收入营业利润=主营业务利润+其他业务利润主营业务利润=主营业务收入—商品销售成本—经营费用—管理费用—财务费用—营业税及附加全部商品产品成本降低额(率)全部商品产品成本降低额=∑(全部商品产品实际产量×计划单位成本)-∑(全部商品产品实际产量×实际单位成本)全部商品产品成本降低率=全部商品产品成本降低额/∑(全部商品产品实际产量×计划单位成本)可比产品成本降低额可比产品成本计划降低额=∑(可比产品计划产量×上年实际单位成本)—∑(可比产品计划产量×计划单位成本)可比产品成本计划降低额=可比产品成本计划降低额/∑(计划产量×上年实际单位成本)可比产品成本实际降低额=∑(可比产品实际产量×上年实际单位成本)—∑(可比产品实际产量×实际单位成本)可比产品成本实际降低率=可比产品成本实际降低额/∑(可比产品实际产量×上年实际单位成本)收起所得税费用有哪些计算方法所得税费用的计算有两种方法:一种是倒挤的:所得税费用=应交所得税+递延所得税负债-递延所得税资产另一种是直接计算的:所得税费用=(会计利润+或-永久性差异)×25%注意:此处有一个前提,就是不存在预期的税率变动,如果存在预期的税率变动则不能这样直接计算。

执行小企业会计准则的利润表模板执行小企业会计准则的利润表模板如下:

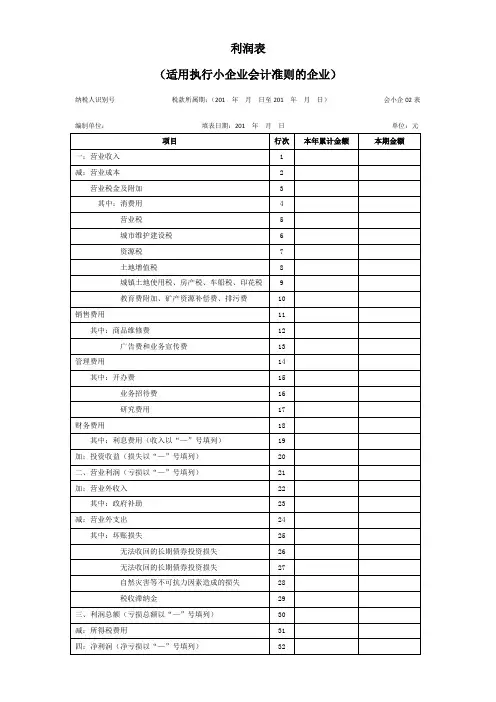

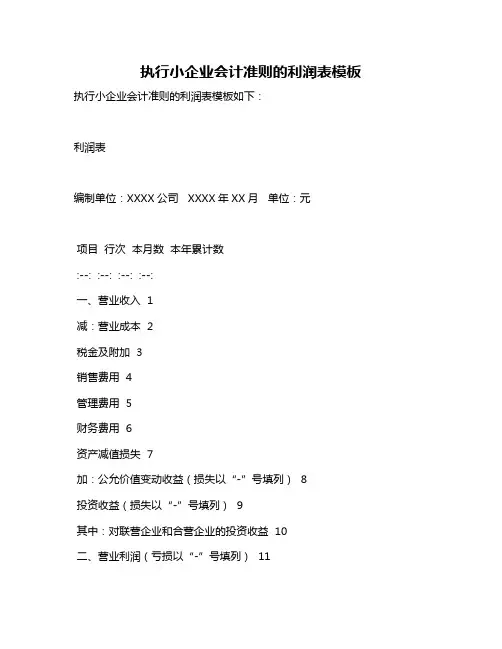

利润表

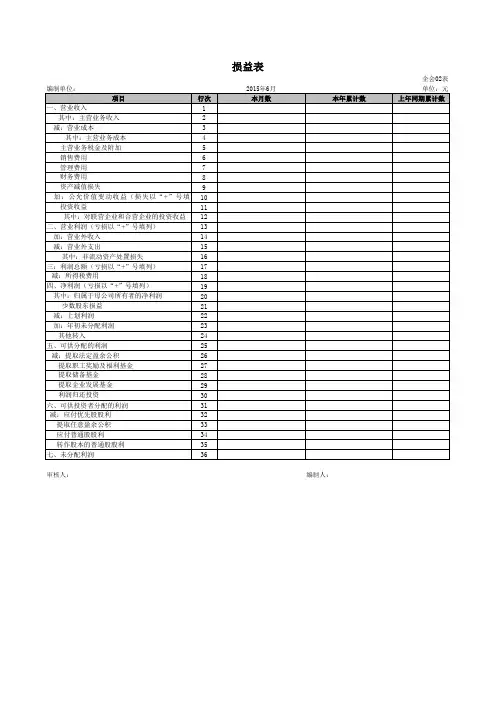

编制单位:XXXX公司 XXXX年XX月单位:元

项目行次本月数本年累计数

:--: :--: :--: :--:

一、营业收入 1

减:营业成本 2

税金及附加 3

销售费用 4

管理费用 5

财务费用 6

资产减值损失 7

加:公允价值变动收益(损失以“-”号填列) 8

投资收益(损失以“-”号填列) 9

其中:对联营企业和合营企业的投资收益 10

二、营业利润(亏损以“-”号填列) 11

加:营业外收入 12

减:营业外支出 13

其中:非流动资产处置损失 14

三、利润总额(亏损总额以“-”号填列) 15

减:所得税费用 16

四、净利润(净亏损以“-”号填列) 17

注意:此模板仅供参考,具体格式和内容可能需要根据实际需求进行调整。

利润表(小企业)模版

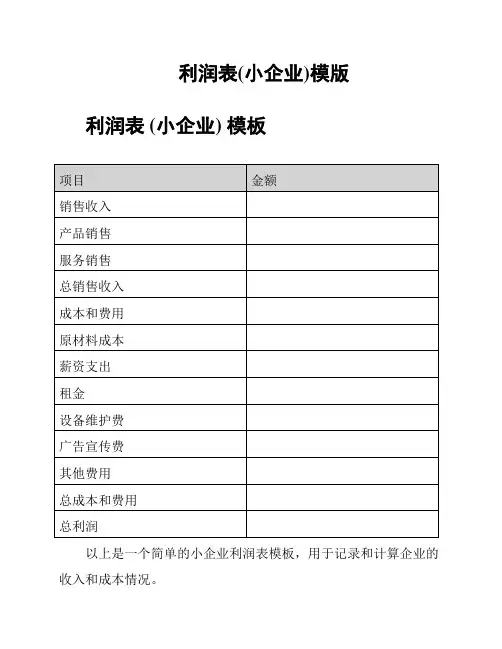

利润表 (小企业) 模板

以上是一个简单的小企业利润表模板,用于记录和计算企业的收入和成本情况。

在表格中,你可以根据你的企业情况填写具体的金额。

以下是

一些需要注意的事项:

1. 销售收入:将所有销售收入项目的金额相加,包括产品销售

和服务销售。

2. 成本和费用:将各项成本和费用项目的金额相加,包括原材

料成本、薪资支出、租金、设备维护费、广告宣传费和其他费用。

3. 总成本和费用:将所有成本和费用项目的金额相加。

4. 总利润:计算方法为总销售收入减去总成本和费用。

通过填写此利润表模板,你可以清楚地了解你的企业盈利情况,并为日后的财务分析和决策提供依据。

> 注意:以上提供的是一个简单的利润表模板,你可以根据自

己的需要进行调整和修改。

另外,请在填写利润表时确保准确性和

可靠性,并遵守财务报告和会计准则的要求。

请记得保存你的利润表,并定期更新和审查以确保你的财务报告与实际情况一致。

如有任何疑问或需要进一步的帮助,请随时与我联系。

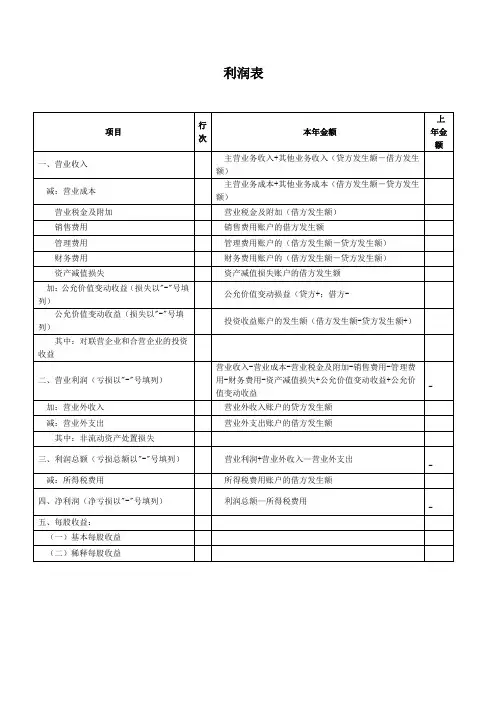

利润表计算公式第一篇:利润表计算公式利润表计算公式利润表的格式主要有多步式和单步式两种,以会计等式“收入-费用=利润”为编制依据。

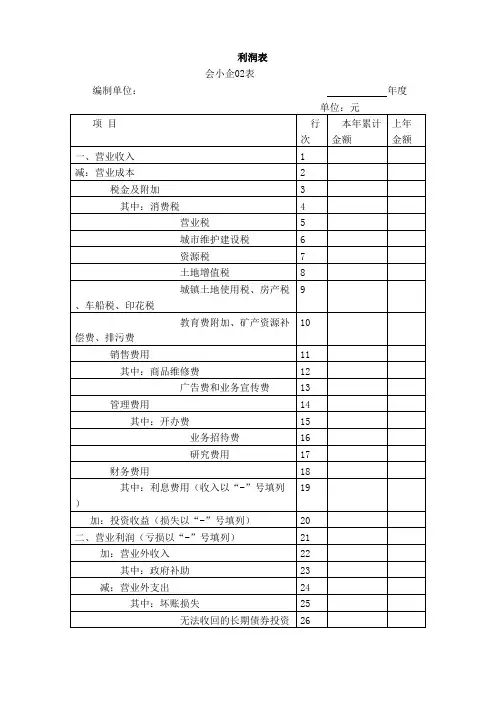

我国《企业会计准则》规定,利润表采用多步式。

其步骤和内容如下:第一步,以主营业务收入为基础,计算主营业务利润。

其计算公式为:主营业务利润=主营业务收入-主营业务成本-主营业务税金及附加。

第二步,以主营业务利润为基础,计算营业利润。

其计算公式为:营业利润=主营业务利润+其他业务利润-营业费用-管理费用-财务费用。

第三步,以营业利润为基础,计算出利润总额。

其计算公式为:利润总额=营业利润+投资收益+补贴收入+营业外收入-营业外支出。

第四步,以利润总额为基础,计算净利润。

其计算公式为:净利润=利润总额-所得税。

利润表的编制第一步,以营业收入为基础,减去营业成本、营业税金及附加、销售费用、管理费用、财务费用、资产减值损失,加上公允价值变动收益(减去公允价值变动损失)和投资收益(减去投资损失),计算出营业利润;第二步,以营业利润为基础,加上营业外收入,减去营业外支出,计算出利润总额;第三步,以利润总额为基础,减去所得税费用,计算出净利润(或净亏损)。

例题:截止到2008年12月31日,某企业“主营业务收入”科目发生额为1 990 000元,“主营业务成本”科目发生额为630 000元,“其他业务收入”科目发生额为500 000元,“其他业务成本”科目发生额为150 000元,“营业税金及附加”科目发生额为780 000元,“销售费用”科目发生额60 000元,“管理费用”科目发生额为50 000元,“财务费用”科目发生额为170 000元,“资产减值损失”科目借方发生额为50 000元(无贷方发生额),“公允价值变动损益”科目为借方发生额450 000元(无贷方发生额),“投资收益”科目贷方发生额为850 000元(无借方发生额),“营业外收入”科目发生额为100 000元,“营业外支出”科目发生额为40 000元,“所得税费用”科目发生额为171 600元。