管理会计学 第四章

- 格式:pptx

- 大小:1.18 MB

- 文档页数:100

第四章预测分析第一节预测分析概述一、什么是企业经营预测二、什么是预测分析三、预测分析的基本原理和原则1、延续性原则2、相关性原则3、相似性原则4、统计规律性原则四、预测分析的基本方法(一)定量分析1、趋势预测分析法2、因果预测分析法(二)定性分析法五、预测分析的一般程序1、确定预测目标--收集、分析信息2、选择预测方法--实际进行预测3、对预测结果进行验证评价4、修正预测结果--输出最后预测结论第二节保本点的预测分析一、保本点的意义、性质及其表现形式二、单一产品保本点的预测方法1、本量利分析法2、贡献毛益分析法3、图示法三、多种产品保本点的预测方法1、按主要产品的贡献毛益率进行预测2、分算法3、加权平均法4、贡献毛益率分解法四、安全边际的意义及其计算1、安全边际率与销售利润率的关系2、安全边际率与保本点的关系3、安全边际率与经营杠杆率的关系第三节利润的预测分析一、利润指标的性质二、预测利润1、本量利分析的基本公式P=px-(a+bx)2、贡献毛益的基本概念P=Tcm-a=(px-bx)-aP=cm•x-aP=px•cmR-aP=Tcm•(1-a∕Tcm)3、经营杠杆的基本概念P=p•(1+R•DOL)4、安全边际的基本概念P=MSu•cmP=MSd•cmR三、确定目标利润1、销售利润率2、资金利润率3、产值利润率四、保利分析的意义及其数学模型TSu=(a+TP)∕cmTSd=(a+TP)∕cmR税前利润=税后利润÷(1-税率)五、利润的敏感性分析1、各因素对利润的敏感程度2、各因素逐个变动对保证目标利润实现的预测分析3、各因素同时变动对利润影响的综合4、预测分析5、产品结构变动对利润的影响第四节销售预测分析一、销售预测的重要性及其基本原理二、趋势预测分析法1、算术平均法2、移动加权平均法3、指数平滑法4、回归分析法二次曲线法三、因果预测分析法四、判断分析法1、专家判断法2、个人意见综合判断法3、专家会议综合判断4、模拟顾客综合判断法5、德尔斐法6、推销人员意见综合判断法7、经理人员意见综合判断法五、调查分析法第五节成本的预测分析一、成本预测的重要性二、成本预测的步骤1、提出目标成本草案2、预测成本3、拟定降低成本的各种可行性方案4、制定正式的目标成本三、预测成本最常用的方法1、高低点法2、加权平均法3、回归分析法第六节资金需要量的预测分析一、资金需要量预测的意义及其主要依据二、预测资金需要量最常用的方法1、销售百分比法2、回归分析法。

管理会计学-第4章第四章预测分析本章重要名词预测趋势平均法指数平滑法直线趋势法目标利润利润敏感性分析一元线性回归分析法多元线性回归分析法第一节预测分析概述一、预测的意义预测是以过去的历史资料和现时所能取得的有关信息为基础,运用人们所掌握的特定方法及积累的经验,来预计、推测事物发展的必然性和可能性,以规划企业未来的经济活动的过程。

预测的主要特点有两点:一是根据过去和现在预计将来;二是根据已知推测未知。

二、预测分析的基本程序和方法(一)明确预测目标,收集和整理相关资料(二)建立预测模型,选定预测方法,进行预测分析(三)检查验证预测结果,分析预测误差(四)出具预测报告,公布预测结果第二节销售预测一、销售预测的意义和作用(一)销售预测是企业整个生产经营活动的初始环节(二)销售预测是其他经营预测的前提(三)销售预测与其他经营预测共同为经营决策提供依据二、销售预测的方法销售预测的方法很多,可分为数量化方法和非数量化方法两大类。

(一)非数量化方法(二)数量化方法1.算术平均法4.指数平滑法2.移动加权平均法5.直线趋势法3.趋势平均法6.曲线趋势法3、趋势平均法下一年度1月的销售额=57.0 +41.07=61.28万元4、指数平滑法第三节目标利润预测一、目标利润预测目标利润是企业确定的在未来必须实现而且经过努力能够实现的利润数额,它是企业考核未来经营目标是否实现的重要指标。

利润是一项综合性指标,它是企业生产经营内外部环境中多种因素影响的结果,产品销售数量、产品生产销售结构、产品质量、产品成本、产品售价等各因素的变化,都会对企业的利润带来影响。

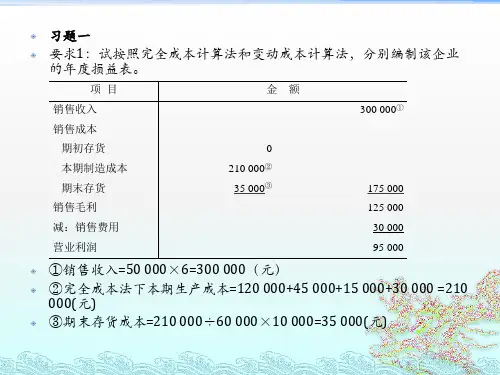

(一)确定条件下的目标利润预测所谓确定条件下的目标利润预测,即是指在企业经营某种(某些)产品时,单位售价、单位变动成本、固定成本总额、产销结构等因素不变的情况下,采用一定的方法预测企业的目标利润。

目标利润预测的基本公式为:目标利润=销售量×销售单价-(单位变动成本×销售量+固定成本总额)=边际贡献总额-固定成本总额=销售收入总额×边际贡献率-固定成本总额=(预计销售量-保本销售量)×单位边际贡献= 安全边际量×单位边际贡献=(预计销售额-保本销售额)×边际贡献率=安全边际额×边际贡献率(二)非确定条件下的目标利润预测1.价格、成本存有多种可能前述内容是在有关价格、成本不变的情况下即确定条件下的目标利润预测。

管理会计课堂笔记第四章管理会计课堂笔记第四章第四章变动成本法第一节变动成本法与完全成本法的区别变动成本法与完全成本法相比较主要有以下三个方面的区别:一、产品成本的组成不同其主要的区别在于对固定成本的处理不同。

在完全成本法中,产品成本包括直接材料、直接人工、变动性制造费用和固定性制造费用;而在变动成本法中,产品成本只包括直接材料、直接人工、变动性制造费用,固定性制造费用不计入产品成本,而是作为期间成本,全额列人损益表,从当期销售收入中扣减。

二、在“产成品”与“在产品”存货估价方面的不同按照完全成本法,不论是已销产品,还是库存产成品、在产品,均“吸收”了一定份额的固定性制造费用,即各会计期末的产成品和在产品都是按全部成本计价。

而按照变动成本法,不论是已销产品,还是库存产成品、在产品,其成本都只包含变动成本,因此,期末存货是按变动成本计价的。

由此可见,由于两种成本计算法对存货的估价不同,完全成本法的存货计价必然高于变动成本法的存货计价。

三、在盈亏计算方面的区别由于两种成本计算法对固定成本的处理不同,从而对分期损益产生了以下两方面的影响:产销平衡时,两种成本计算法确定的分期损益相同。

表示如下:当本期生产量=销售量时,按完全成本法所确认的净收益=按变动成本法所确定的净收益产销不平衡时,两种成本计算法确定的分期损益不同。

(1)当本期生产量>销售量时,按完全成本法所确认的净收益>按变动成本法所确定的净收益(2)当本期生产量<销售量时,按完全成本法所确认的净收益<按变动成本法所确定的净收益第二节对变动成本法与完全成本法的评价一、对变动成本法与完全成本法的评价对完全成本法的评价完全成本法的优点体现在以下两点:(1)可以大大刺激企业提高产品生产的积极性。

(2)有利于企业编制对外报表。

其缺点是:由于按完全成本法计算的产品成本,掺杂了人为计算上的因素,使得利润的多少和销售量的增减不能保持相应的比例,因此,用该种方法计算的分期损益难于为管理部门所理解。

海量资源,欢迎共阅第四章本量利分析一、关键概念1.本量利分析2.贡献边际3.保本点1.安全边际2.保本作业率3.保本点4.保利点1.本量利关系图2.传统式本量利关系图3.贡献式本量利关系图4.利润—业务量式本量利关系图二、分析思考1.本量利分析的基本假定是什么?4.已知企业只生产一种产品,单价5元,单位变动成本3元,固定成本总额600元,则保本销售量为()。

A.200件B.300件C.120件D.400件5.某企业只生产一种产品,单位变动成本是36元,固定成本总额4000元,产品单位销售价格56元,要使安全边际率达到50%,该企业的销售量应达到()。

A.400件B.222件C.143件D.500件6.根据本量利分析原理,只提高安全边际而不会降低保本点的措施是()。

A.提高单价B.增加产量C.降低单位变动成本D.降低固定成本7.某公司生产的产品,其保本量为20万件,单价2元,贡献边际率为40%,其固定成本为()。

A.50万元B.100万元C.8万元D.16万元1.已知某企业本年目标利润为2000万元,产品单价为600元,变动成本率为30%,固定成本总额为600万元,则企业的保利量为()。

A.61905 B.14286C.50000 D.540002.下列因素单独变动时,不对保利点产生影响的是()。

A.成本B.单价C.销售量D.目标利润3.已知企业某产品的单价为2000元,目标销售量为3500件,固定成本总额为100000元,目标利润为600000元,则企业应将单位变动成本的水平控制在()。

A.1500元/件B.1667元/件C.1000元/件D.1800元/件4.在金额式本量利关系图中,总成本线的斜率为()。

A.贡献边际率B.单位贡献边际C.单位变动成本D.变动成本率56C.安全边际与销售量的比率D.安全边际率越小,企业发生亏损的可能性越小E.安全边际率越大,企业发生亏损的可能性越小5.关于安全边际及安全边际率的说法中,正确的有()。

《管理会计学》第04章在线测试满分答案

A B

C D

A B

C D

A B

C D

A B

C D

A B

C D

B、定价决策

C、固定资产更新决策

D、固定资产购置的决策

E、存货决策

3、固定成本按其与产品生产的关系,可划分为()

A、差量成本

B、专属成本

C、共同成本

D、可选择成本

4、贡献毛益法是比较分析各备选方案的贡献毛益来确定最优方案的方法贡献毛益必须以()

A、单位工时贡献毛益

B、单位产品贡献毛益

C、贡献毛益总额

D、贡献毛益率

5、最优生产批量决策相关成本一般可分为()

A、调整准备成本

B、储存成本

C、直接材料

D、直接人工

E、行政管理费

第三题、判断题(每题1分,5道题共5分)

1、在短期经营决策中,所有的固定成本或折旧费都属于沉没成本

正确错误

2、产品进一步精加工出售对企业有利

正确错误正确错误正确错误正确错误。