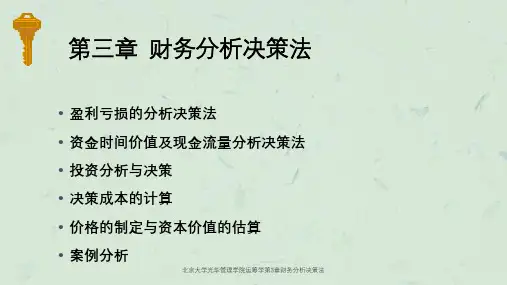

北京大学光华管理学院财务报表分析

- 格式:ppt

- 大小:4.21 MB

- 文档页数:52

上市公司会计信息披露书籍

1. 《上市公司会计信息披露与财务报告分析》

该书由中国人民大学会计学院编写,全面介绍了上市公司会计信息披露的基本概念、原则和方法,以及财务报告的分析方法和应用技巧。

通过案例分析和实践指导,帮助读者理解和应用会计信息披露的相关规定,提高财务报告的分析能力。

2. 《上市公司财务报表分析与应用》

该书由财政部会计司编写,重点介绍了上市公司财务报表的基本结构和内容,以及财务报表分析的方法和技巧。

通过实际案例和数据分析,帮助读者理解和分析财务报表的信息,辅助投资决策和风险管理。

3. 《上市公司会计信息披露管理研究》

该书由中央财经大学会计学院编写,系统研究了上市公司会计信息披露的管理理论和实践。

从信息披露的目标、要求、程序和效果等方面进行了深入的探讨,分析了信息披露对公司治理和投资者保护的作用,为企业和投资者提供了指导和建议。

4. 《上市公司会计信息披露与风险管理》

该书由清华大学经济管理学院编写,重点研究了上市公司会计信息披露与风险管理的关系和方法。

通过案例分析和实证研究,探讨了信息披露对风险识别、评估和控制的影响,帮助企业建立健全的风

险管理制度,提高企业的竞争力和抗风险能力。

5. 《上市公司会计信息披露与内部控制》

该书由北京大学光华管理学院编写,全面介绍了上市公司会计信息披露与内部控制的关系和要求。

通过理论分析和实践研究,探讨了信息披露对内部控制的影响和作用,提出了完善内部控制的建议和措施,帮助企业提高内部管理水平和风险控制能力。

北京大学光华管理学院MBA培养方案一、年限与学分MBA全日制班学习年限为2年,要求学分为52学分,其中必修课程29学分,选修课程19学分,毕业论文4学分。

MBA国际班学习年限为2年,要求学分为52学分,其中必修课程29学分,选修课程19学分,毕业论文4学分。

MBA在职班的学习年限为3年,要求学分为52学分,其中必修课程29学分,选修课程19学分,毕业论文4学分。

MBA学位班(北京班)的学习年限为2年半,要求学分为46学分,其中必修29学分,选修13学分,毕业论文4学分。

深圳学位班的学习年限为2年半,其中课程学习1.5年,论文写作与答辩1年。

要求学分为52学分,其中课程48学分,毕业论文4学分。

二、学习要求1.课程类别MBA课程分为核心课程与选修课程两类。

核心课程为MBA学生必须掌握的管理学和经济学基础知识和技能,选修课程则突出不同管理领域内的专业知识与技能。

通过选修课的学习,MBA学生可以确定自己的主修方向,在广泛掌握现代管理知识和技能的基础上对特定的管理领域有更加深入的了解,具备从事相应专业管理的特长。

2.专业方向MBA设立专业主修方向,学生在任一专业方向上选4门课(至少8个学分)以上,便可将该方向作为自己的主修方向。

学生也可以不选择专业主修方向,如果这样,MBA学生则可以根据自己的意愿选修课程,修满学分。

3.教学方式MBA教学特别强调课堂讨论、案例教学和课外资料阅读等方式。

学生将组成各类学习小组,进行案例讨论、文献阅读和学习交流。

4.工作实习全日制MBA学生将在第一学年暑假参加为期8周的工作实习。

学院MBA就业指导中心将协助安排。

同时,学院还将不定期地举办学生与企业之间的联谊活动,并邀请企业的高级管理人员为学生举办讲座。

5.毕业论文MBA在校期间必须提交一篇具有硕士学位水平的学位论文。

毕业论文的形式,可以是学术论文,也可以是案例分析报告。

三、课程设置1.核心课程(必修课)(1)课程说明:核心课程,也被称为必修课。

北大金融学课程一、课程介绍北大金融学课程是由北京大学光华管理学院金融系开设的,旨在培养具有国际视野和创新精神的金融专业人才。

该课程涵盖了金融市场、金融工具、公司财务、投资组合、风险管理等多个方面,为学生提供了全面深入的金融知识。

二、课程设置1. 本科阶段本科阶段共分为四年,前两年主要为基础课程,后两年则是专业方向的深入学习。

其中包括以下几门核心课程:(1)微观经济学:介绍市场经济中个体行为和市场机制。

(2)宏观经济学:介绍宏观经济运行规律和政策调控。

(3)会计学:介绍企业会计基础知识和财务报表分析方法。

(4)统计学:介绍统计方法及其在金融领域中的应用。

(5)证券投资学:介绍证券投资基础知识和投资组合构建方法。

(6)公司财务管理:介绍企业财务决策和财务风险管理。

2. 研究生阶段研究生阶段分为硕士和博士两个层次。

硕士课程包括以下几门核心课程:(1)金融市场与制度:介绍金融市场运作机制和监管体系。

(2)金融工具与创新:介绍各种金融工具及其创新应用。

(3)公司理财与投资:介绍企业财务管理和投资决策方法。

(4)风险管理与金融稳定:介绍风险管理理论和实践,以及金融稳定相关知识。

博士课程则更加深入,主要是针对学生的研究兴趣和方向进行专业化的学习。

三、教学方法北大金融学课程采用多种教学方法,包括讲授、案例分析、小组讨论、模拟交易等。

其中,模拟交易是该课程的一大特色。

学生可以通过参加模拟交易活动,了解实际市场操作流程和规则,并在实践中提高自己的投资能力。

四、师资力量北大金融学课程的师资力量雄厚,拥有一批具有丰富教学和实践经验的金融专家和学者。

其中,不乏享有国际声誉的知名教授和业界精英。

他们既是理论大师,又是实践专家,能够为学生提供全面深入的金融知识和实际应用技能。

五、就业前景北大金融学课程毕业生就业前景广阔,可在银行、证券、保险、基金、投资公司等多个金融领域从事各种职业。

同时,该课程还为学生提供了进入国内外顶尖金融机构和高校攻读研究生的机会。

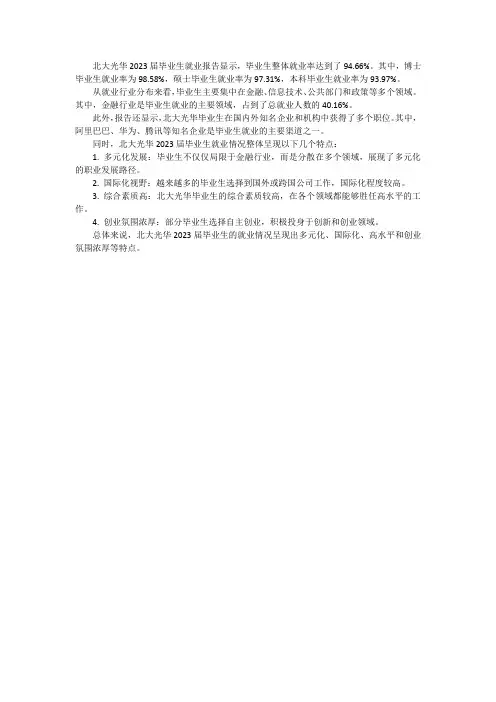

北大光华2023届毕业生就业报告显示,毕业生整体就业率达到了94.66%。

其中,博士毕业生就业率为98.58%,硕士毕业生就业率为97.31%,本科毕业生就业率为93.97%。

从就业行业分布来看,毕业生主要集中在金融、信息技术、公共部门和政策等多个领域。

其中,金融行业是毕业生就业的主要领域,占到了总就业人数的40.16%。

此外,报告还显示,北大光华毕业生在国内外知名企业和机构中获得了多个职位。

其中,阿里巴巴、华为、腾讯等知名企业是毕业生就业的主要渠道之一。

同时,北大光华2023届毕业生就业情况整体呈现以下几个特点:

1. 多元化发展:毕业生不仅仅局限于金融行业,而是分散在多个领域,展现了多元化的职业发展路径。

2. 国际化视野:越来越多的毕业生选择到国外或跨国公司工作,国际化程度较高。

3. 综合素质高:北大光华毕业生的综合素质较高,在各个领域都能够胜任高水平的工作。

4. 创业氛围浓厚:部分毕业生选择自主创业,积极投身于创新和创业领域。

总体来说,北大光华2023届毕业生的就业情况呈现出多元化、国际化、高水平和创业氛围浓厚等特点。

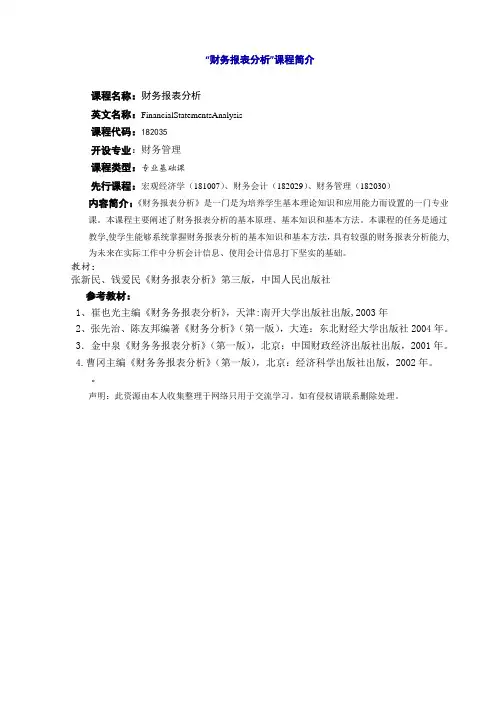

“财务报表分析”课程简介

课程名称:财务报表分析

英文名称:FinancialStatementsAnalysis

课程代码:182035

开设专业:财务管理

课程类型:专业基础课

先行课程:宏观经济学(181007)、财务会计(182029)、财务管理(182030)

内容简介:《财务报表分析》是一门是为培养学生基本理论知识和应用能力而设置的一门专业课。

本课程主要阐述了财务报表分析的基本原理、基本知识和基本方法。

本课程的任务是通过教学,使学生能够系统掌握财务报表分析的基本知识和基本方法,具有较强的财务报表分析能力,

为未来在实际工作中分析会计信息、使用会计信息打下坚实的基础。

教材:

张新民、钱爱民《财务报表分析》第三版,中国人民出版社

参考教材:

1、崔也光主编《财务务报表分析》,天津:南开大学出版社出版,2003年

2、张先治、陈友邦编著《财务分析》(第一版),大连:东北财经大学出版社2004年。

3.金中泉《财务务报表分析》(第一版),北京:中国财政经济出版社出版,2001年。

4.曹冈主编《财务务报表分析》(第一版),北京:经济科学出版社出版,2002年。

声明:此资源由本人收集整理于网络只用于交流学习。

如有侵权请联系删除处理。

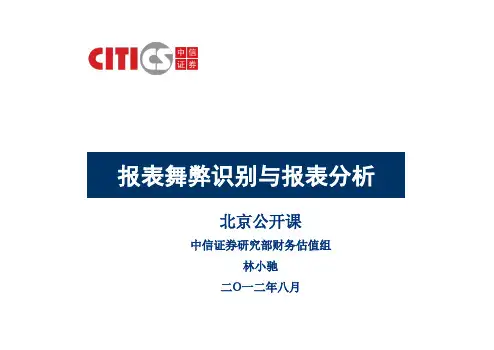

报表舞弊识别与报表分析北京公开课中信证券研究部财务估值组林小驰二O一二年八月⏹林小驰,中信证券研究部财务与估值组首席分析师,北京大学光华管理学院会计学本科、硕士、博士⏹获得荣誉:2011年第九届新财富最佳分析师金融工程第五名团队成员2011年第五届水晶球最佳分析师金融工程第四名团队成员2011年第二届中国证券业金牛分析师金融工程入围奖团队成员 2010年第八届新财富最佳分析师金融工程第四名团队成员2010年第四届水晶球最佳分析师金融工程入围奖团队成员⏹国际论文与奖励:“Bank Ownership Reform and Bank Performance in China”: Journal of Banking and Finance, 2009, Volume 33, Issue 1(第一位在国际一流金融刊物上发表论文的大陆博士生);文章被引用次数进入该期刊过去5年内发表论文被引次数前10名“Does Bank Ownership Increase Firm Value? Evidencefrom China”: Journal of International Money and Finance,2009, Volume 28, Issue 42008 Emerging Markets Group Conference on EmergingMarkets Finance, London, Best Paper Award⏹国内论文与奖励:在《会计研究》、《审计研究》、《金融研究》、《中国会计评论》等国内刊物发表论文多篇2006年中国三星经济研究院首届经济暨工商管理学术论文一等奖2002年海峡两岸暨香港地区大学生会计辩论赛冠军、最佳辩手⏹出版书籍:《西方银行资本管理》《成本改进》《CIA 考试指南·经营分析和信息技术》(理论卷及习题解答卷)《萨班斯法案执行指导》,《萨班斯法案内控指南》《控制自我评估理论及应用》⏹培训客户公募基金:中邮基金,招商基金,博时基金,宝盈基金,工银瑞信基金,金元比联基金,华商基金,东方基金,长城基金,大成基金,汇丰晋信基金,万家基金,信诚基金,长信基金,信达澳银基金,银华基金,诺安基金,中银基金,银河基金,海富通基金,交银施罗德,益民基金,国金通用,中欧基金,嘉实基金,华夏基金,大摩华鑫,农银汇理,华宝兴业,融通基金,易方达基金等QFII:Value Partner惠理投资,保盈投资,Pinpoint柏瑞投资,纽伯格伯曼投资等 私募:朱雀投资,新泉投资,尚诚资产等保险资产管理公司:阳光保险资产管理公司,民生人寿资产管理公司,中国再保险资产管理公司,光大永明人寿,合众人寿,安邦保险,长城保险,中意人寿等券商资产管理部/自营部:安信证券,华林证券,财通证券等银行:中国工商银行总行资产管理部上市公司/拟上市公司:上海医药集团,华为技术等。

第1篇一、引言刘姝威女士,作为中国著名经济学家、财务分析师,以其独特的视角和深入的研究,在资本市场和财务领域享有盛誉。

本报告旨在通过对刘姝威女士的财务状况进行全面分析,评估其财务健康状况,为投资者和公众提供参考。

二、刘姝威女士个人简介刘姝威,女,1952年出生于中国北京市,毕业于中国人民大学,获经济学博士学位。

曾任教于北京大学光华管理学院,现任职于中国社会科学院金融研究所。

刘姝威女士在财务分析、公司治理、资本市场等领域有深入研究,曾多次发表重要讲话,对中国资本市场的发展产生了重要影响。

三、财务分析指标选取本报告选取以下财务指标对刘姝威女士的财务状况进行分析:1. 资产总额2. 负债总额3. 净资产4. 营业收入5. 净利润6. 资产负债率7. 毛利率8. 净利率四、财务分析1. 资产负债表分析根据公开资料,刘姝威女士的资产总额为XX万元,负债总额为XX万元,净资产为XX万元。

从资产负债表来看,刘姝威女士的财务状况较为稳健,负债水平较低,资产负债率为XX%,远低于行业平均水平。

2. 利润表分析刘姝威女士的营业收入为XX万元,净利润为XX万元。

毛利率为XX%,净利率为XX%。

从利润表来看,刘姝威女士的盈利能力较强,毛利率和净利率均高于行业平均水平。

3. 财务比率分析(1)资产负债率:刘姝威女士的资产负债率为XX%,表明其财务风险较低。

(2)毛利率:刘姝威女士的毛利率为XX%,表明其主营业务盈利能力较强。

(3)净利率:刘姝威女士的净利率为XX%,表明其盈利能力稳定。

五、财务状况总结通过对刘姝威女士的财务状况分析,得出以下结论:1. 财务状况稳健:刘姝威女士的资产负债率较低,负债水平较低,财务风险较低。

2. 盈利能力强:刘姝威女士的毛利率和净利率均高于行业平均水平,表明其主营业务盈利能力较强。

3. 财务状况良好:刘姝威女士的财务状况良好,为投资者提供了较高的安全边际。

六、建议1. 继续关注刘姝威女士的财务状况,特别是其负债水平和盈利能力的变化。

北大光华管理学院E M B A概况The final revision was on November 23, 2020北大光华管理学院EMBA概况(一)北京大学光华管理学院EMBA项目2010年招生简章“高级管理人员工商管理硕士(EMBA)”学位项目,特为各类组织、尤其是企业界的资深管理人士而设,意在让各类经营管理的英杰才俊济济一堂,融汇理论,贯通经验,考略思想前沿,撞击真知灼见,以期能够更好地服务于所在组织的崇高事业。

光华管理学院“高级管理人员工商管理硕士(EMBA)”学位项目,专为各类组织、尤其是企业的高级领导人和有志成为高级领导人的杰出中层管理者量身订制,不仅旨在协助学员更善于发现组织中的管理问题,更属意帮助学员长于解决组织的领导问题。

为便利五湖四海的同学就近入读,光华管理学院在北京、上海、深圳三地同时举办“高级管理人员工商管理硕士(EMBA)”学位项目,学制20个月。

学员毕业时,将获颁北京大学“高级管理人员工商管理硕士(EMBA)”学位。

光华管理学院全体同仁竭诚欢迎您加入北京大学,让我们共同携手,“为天地立心,为生民立命,为往圣继绝学,为万世开太平”。

------EMBA学位项目中心主任武常岐? 北京大学是享誉世界的百年名校,光华管理学院是中国最好的商学院之一。

1985年北京大学成立了经济管理系和管理科学中心,1993年在原北京大学经济学院经济管理系和北京大学管理科学中心的基础上成立北京大学工商管理学院。

1994年北京大学与光华教育基金会签定合作办学协议,工商管理学院改名为光华管理学院。

管理学院成立后,由着名经济学家厉以宁教授担任院长。

2005年4月,厉以宁教授为名誉院长;2006年9月8日,张维迎教授为院长。

学院设有8个系,分别是:会计学系,应用经济学系,金融学系,组织管理系,管理科学与信息系统系,市场营销学系,商务统计与经济计量系,战略管理系。

学院积极开展相关领域的研究,挂靠学院的研究机构有:北京大学国家高新技术产业开发区发展战略研究院,北京大学民营经济研究院,北京大学贫困地区发展研究院,北大光华—嘉实投资研究院,北京大学中国经济与WTO研究院,北京大学国际经营管理研究所,北京大学社会保障研究所,北京大学工商管理研究所,北京大学莫里斯经济政策研究所,商业经济与管理研究所,北京大学企业管理案例研究中心,北京大学华人企业管理研究中心,北京大学经济与预测研究中心,货币政策与金融形势研究中心,北京大学金融数学与金融工程研究中心,北京大学金融与证券研究中心,北京大学管理科学中心,北京大学中国中小企业促进中心,北京大学二十一世纪创业投资研究中心,北京大学国际会计与财务研究中心,北京大学网络经济研究中心,北京大学海波龙企业绩效管理研究中心,北京大学联泰链研究与发展中心,中国新市场经济与管理研究中心,北京大学国际MBA案例教学研究中心,北大光华—迪辰物流供应链管理研究中心,北京大学光华管理学院金融风险管理中心,北京大学商务智能研究中心,中国管理研究协会等。

北大光华international review of financialanalysis -回复“北大光华International Review of Financial Analysis”北大光华International Review of Financial Analysis是一个重要的学术期刊,致力于研究财务分析领域的最新发展和前沿问题。

本文将一步一步回答关于该期刊的几个关键问题,包括期刊的背景、目标、内容特点以及对金融分析领域的影响。

第一步:了解期刊的背景北大光华International Review of Financial Analysis(以下简称“《国际财务分析评论》”)由北京大学光华管理学院主办,是中国金融分析领域最著名的学术期刊之一。

该期刊创刊于20世纪80年代,至今已有数十年的历史,积累了丰富的学术资源和国内外学者的广泛认可。

第二步:分析期刊的目标《国际财务分析评论》的目标是促进财务分析领域的学术进展,推动理论研究与实践应用的结合。

期刊的目标是提供一个高质量的学术平台,使学者们能够分享他们在财务分析领域的最新成果和研究经验,以促进学术界的交流和合作。

第三步:了解期刊的内容特点《国际财务分析评论》围绕财务分析领域的各个方面展开研究,包括企业财务报表分析、资产定价、债务融资、财务风险管理等等。

期刊涵盖了世界范围内的研究文献,以及国内外专家学者的研究成果。

其内容特点主要体现在以下几个方面:1.学术立足:期刊注重学术性和理论性,追求高质量的学术论文。

它囊括了大量的理论研究和经验性研究,帮助读者了解和认识财务分析领域的前沿问题和发展趋势。

2.国际视野:《国际财务分析评论》关注国际金融领域的研究动态,引入了来自世界各地的研究成果。

这使得该期刊具备了较强的国际视野,有利于在全球范围内推动财务分析理论和实践的发展。

3.实践导向:尽管期刊注重学术研究,但也十分关注财务分析的实践应用。

公司价值:现金分红还是股票回购?

罗炜

【期刊名称】《管理会计研究》

【年(卷),期】2024()1

【摘要】在我国监管机构不断完善上市公司现金分红与股票回购制度的背景下,本文分析我国上市公司现金分红与股票回购的现状,探讨现金分红与股票回购的策略与公司价值的关系。

基于1999—2022年我国上市公司的现金分红与股票回购数据,本文发现:现金分红与股票回购都能提升上市公司的市净率,但高现金股利支付率(尤其是超过30%的时候)会损害公司价值,央企体系企业及非国有上市公司单独采用现金分红最佳,而央企体系之外的国有企业单独采用股票回购最佳。

这些分析结果,能为上市公司调整其现金分红与股票回购策略提供重要参考。

【总页数】12页(P40-51)

【作者】罗炜

【作者单位】北京大学光华管理学院

【正文语种】中文

【中图分类】F83

【相关文献】

1.现金分红与企业价值关系研究——基于山西省上市公司的实证分析

2.中国上市公司高管薪酬、现金分红与公司价值

3.现金分红对投资价值的影响分析r——以中

国神华能源股份有限公司为例4.基于上市公司股利政策改革下的投资者保护——现金分红与股票回购的选择5.第二大股东、现金分红与公司价值

因版权原因,仅展示原文概要,查看原文内容请购买。

财务报表分析案例作业银广厦财务报表分析北京大学光华管理学院2002MBA学位2班第2组王海萍、李松林、史骏、孙晋闫海龙、尚大为、王圣光、甄兴籍2003年3月9日银广厦财务报表分析本报告通过对银广厦2000年年度报告中财务报表和非财务报表信息的分析,试图勾画出数字和信息后面企业的现实情况,以对年报的真实性做出适当的评价。

一、背景资料1987年4月,陈川创立“深圳广夏录像器材有限公司”。

1993年11月,陈川在宁夏合资成立“广夏(银川)实业股份有限公司”。

1994年6月,公司股票“银广厦A”在深圳证券交易所上市,被称作第一家来自宁夏的上市公司。

此后银广夏投资牙膏、水泥、白酒、牛黄、活性炭、葡萄酒、房地产,但收效并不显著。

1996年公司开始治沙种草,创建闻名于世的银广夏麻黄草种植基地,银广夏由此踏上发迹的征程。

1998年10月20日,天津广夏(集团)有限公司与德国诚信贸易公司签订了蛋黄卵磷脂和桂皮、生姜精油、含油树脂等萃取产品出口供货协议,供货金额5600万马克。

1999年天津广夏实现对德国诚信公司出口1.1亿马克,使当年上市公司利润总额达到1.58亿元,银广夏股价从13.97元飞涨到35.83元。

2000年银广夏创始人陈川去世,宁夏科技厅厅长张吉生接过指挥棒,天津广夏再立新功,当年实现出口1.8亿马克,并且与德国诚信公司续签出口合同60亿元人民币,使银广夏的业绩和股价两个车轮飞转,成为深沪两市屈指可数的蓝筹牛股。

然而,2001年8月银广夏却因媒体一份质疑,露出了造假的破绽,身价一落千丈,成为千古之恨。

二、财务报表项目质量分析(一)资产质量分析(分析资产帐面价值与“实际价值”之间的差异)1. 预期按帐面价值实现的资产银广厦2000年年末货币资金比1999年年末增加2.27亿元,增加69.39%,注释中对此的解释为“公司本年度的销售增加,且回笼现金较多增加所致”。

但从现金流量表和资产负债表可知,2000年银广厦销售商品、提供劳务收到的现金为5.79亿元,2000年其经营和其他活动使应收款项增加4.4亿元,增加96.5%。