中国银行个人理财业务培训资料共46页

- 格式:ppt

- 大小:2.86 MB

- 文档页数:46

1.金融市场的概念:以金融资产为交易对象而形成的供求关系及其交易机制的总和。

金融资产是指一切代表未来收益或资产合法要求权的凭证。

划分为基础性与衍生性金融资产。

2.金融市场的特点市场商品的特殊性:货币和资金 - 利息或收益 - 利润市场交易价格的一致性:对利润的分割市场交易活动的集中性交易主体角色的可变性:并非固定3.金融市场的主要功能微观经济功能:集聚功能、财富功能、避险功能、交易功能宏观经济功能:资源配置、调节功能(政策调节平台)、反映功能2.1.2金融市场的结构1.按金融市场构成要素分类市场主体:企业、政府及政府机构、金融机构、居民个人市场客体:金融工具,金融市场的交易对象。

货币头寸、票据、基金、股票、债券……市场中介:交易中介、服务中介2.按金融交易是否存在固定场所分类3.按金融工具发行和流通特征划分4.按交易标的物划分货币、资本、外汇、衍生品、保险和黄金市场5.按金融商品交易的交割方式划分:现货和衍生市场6.按金融市场融资的地域活动范围划分2.2货币市场5.短期政府债券市场短期政府债券是政府作为债务人,承诺在1年内债务到期时偿还本息的有价证券。

短期政府债券市场是以发行和流通短期政府债券所形成的市场,通常将其称为国库券市场。

(1)短期政府债券的特征:违约风险小、流动性强、面额小、收入免税。

(2)政府发行短期政府债券的意义:可以满足政府短期资金周转的需要;规避利率风险;为中央银行实施公开市场业务提供了可操作的工具。

6.大额可转让定期存单市场大额可转让定期存单市场是银行可转让大额定期存单发行和买卖的场所。

大额可转让定期存单(CDS)是银行发行的有固定面额、可转让流通的存款凭证。

花旗银行最早发行了大额可转让定期存单。

(1)大额可转让定期存单的特点:(2)大额可转让定期存单的种类:2.2.2货币市场交易机制1.同业拆借市场的交易机制2.银行承兑汇票的交易机制3.回购市场的交易机制4.短期政府债券市场的交易机制5.大额可转让定期存单市场的交易机制2.3资本市场2.3.1货币市场概述资本市场是筹集长期资金的场所,主要包括中长期借贷市场和证券市场。

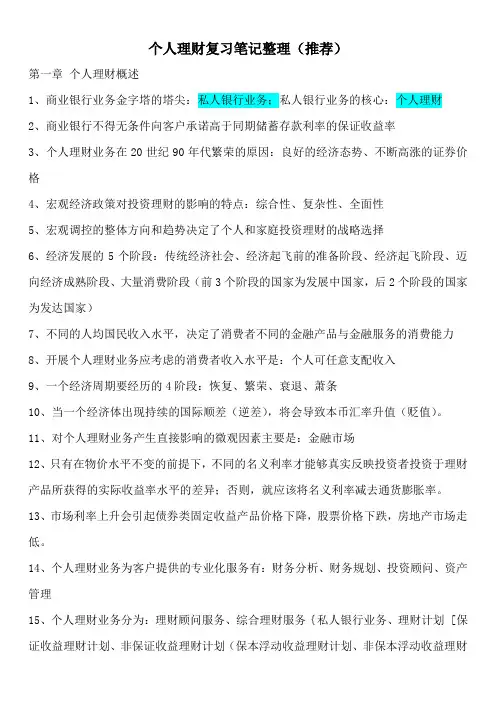

个人理财复习笔记整理(推荐)第一章个人理财概述1、商业银行业务金字塔的塔尖:私人银行业务;私人银行业务的核心:个人理财2、商业银行不得无条件向客户承诺高于同期储蓄存款利率的保证收益率3、个人理财业务在20世纪90年代繁荣的原因:良好的经济态势、不断高涨的证券价格4、宏观经济政策对投资理财的影响的特点:综合性、复杂性、全面性5、宏观调控的整体方向和趋势决定了个人和家庭投资理财的战略选择6、经济发展的5个阶段:传统经济社会、经济起飞前的准备阶段、经济起飞阶段、迈向经济成熟阶段、大量消费阶段(前3个阶段的国家为发展中国家,后2个阶段的国家为发达国家)7、不同的人均国民收入水平,决定了消费者不同的金融产品与金融服务的消费能力8、开展个人理财业务应考虑的消费者收入水平是:个人可任意支配收入9、一个经济周期要经历的4阶段:恢复、繁荣、衰退、萧条10、当一个经济体出现持续的国际顺差(逆差),将会导致本币汇率升值(贬值)。

11、对个人理财业务产生直接影响的微观因素主要是:金融市场12、只有在物价水平不变的前提下,不同的名义利率才能够真实反映投资者投资于理财产品所获得的实际收益率水平的差异;否则,就应该将名义利率减去通货膨胀率。

13、市场利率上升会引起债券类固定收益产品价格下降,股票价格下跌,房地产市场走低。

14、个人理财业务为客户提供的专业化服务有:财务分析、财务规划、投资顾问、资产管理15、个人理财业务分为:理财顾问服务、综合理财服务{私人银行业务、理财计划 [保证收益理财计划、非保证收益理财计划(保本浮动收益理财计划、非保本浮动收益理财计划)]}16、国内早期开展的外汇理财产品主要是:个人外汇结构性存款17、衡量消费者收入水平的指标:国民收入、人均国民收入、个人收入、个人可支配收入、个人可任意支配收入18、影响个人理财业务的微观因素有:金融市场的竞争程度、金融市场的开放程度、金融市场的价格机制第二章金融市场金融资产分类:基础性金融资产(债务性资产、权益性资产)、衍生性金融资产(远期、期货、期权、互换)1、金融市场的特点:市场商品的特殊性、市场交易价格的一致性、市场交易活动的集中性、交易主体角色的可变性2、利率作为货币资金价格的表现形式,在市场机制的作用下,不同市场的利率水平将趋于一致3、金融市场的7大功能:微观(集聚、财富、避险、交易)、宏观(资源配置、调节、反映)4、金融市场的流动性和产品的多样性维系了市场的财富效应。