00079 保险学原理 考试大纲

- 格式:doc

- 大小:60.00 KB

- 文档页数:9

1.2.风险频率1.3.风险因素1.4.风险事故1.5.损失1.6.危险单位1.7.风险管理1.8.保险1.9.财产风险1.10.人身风险1.11.责任风险1.12.信用风险1.13.自然风险1.14.经济风险1.15.风险识别1.16.法定保险1.17.团体保险1.18.再保险1.19.转分保1.20.自愿保险1.21.风险识别。

2.1.保险合同2.2.保险利益2.3.人身保险合同2.4.财产保险合同2.5.投保单2.6.暂保单2.7.保险单2.8.保险凭证2.9.定值保险2.10.不定值保险2.11.补偿原则2.12.权益转让原则2.13.承保范围3.1.财产保险3.2.火灾保险3.3.家庭财产保险3.4.工程保险3.5.团体财产保险3.6.团体家财险3.7.财产保险基本险3.8.财产所有人3.9.财产受托人3.10.财产管理人4.1.机动车辆保险4.2.海上保险4.3.共同海损4.4.海上施救4.5.海上救助4.6.国内运输货物保险4.7.飞机保险4.8.绝对免赔额4.9.相对免赔额4.10.车辆损失险4.11.第三者责任险5.1.责任保险5.2.公众责任险5.3.产品责任险5.4.雇主责任险5.5.职业责任险5.6.信用保险5.7.投资保险5.8.一般商业信用保险5.9.合同保证保险5.10.诚实保证保险5.11.产品质量保证保险6.1.农业风险。

7.1.人身保险7.2.人寿保险7.3.死亡保险7.4.生存保险7.5.团体人寿保险7.6.弱体保险7.7.人身意外伤害保险7.8.健康保险7.9.不可抗辩条款。

7.10.年金保险。

8.1.再保险8.2.法定再保险8.3.火险再保险8.4.水险再保险8.5.责任再保险8.6.人身再保险8.7.合同再保险8.8.再保险手续费8.9.纯益手续费8.10.保费准备金8.11.成数再保险合同8.12.溢额再保险合同8.13.成数和溢额混合分保合同8.14.一揽子分保合同8.15.转分保合同8.16.临时再保险8.17.预约再保险8.18.共命运条款。

全国高等教育自学考试00079《保险学原理》考点串讲考点1:风险的内涵风险是指损失的不确定性。

风险作用的主体是人类社会。

考点2:风险因素风险因素是指引起或增加风险事故发生的机会或扩大损失幅度的条件,是风险事故发生的间接原因。

物质风险因素又称实质风险因素,属于有形因素,是指某一标的本身所具有的足以引起或增加损失机会或扩大损失幅度的客观原因和条件。

道德风险因素是与人的品德有关的无形的因素,是指由于个人的不诚实、不正直或不轨企图,促使风险事故发生,以致引起社会财富损毁或人身伤亡的原因或条件。

心理风险因素是与人的心理状态有关的无形的因素,是指由于人们主观上的疏忽或过失、侥幸或存在依赖心理,致使风险事故发生的概率增加或损失程度扩大的因素。

考点3:风险事故风险事故又称风险事件,它是导致损失的直接原因。

考点4:损失损失是指非故意的、非计划的和非预期的经济价值的减少。

考点5:风险的特点1.风险存在的客观性。

2.风险存在的普遍性。

3.个别风险发生的偶然性。

4.大量风险发生的必然性。

5.风险的可变性。

考点6:纯粹风险与投机风险1.纯粹风险。

纯粹风险是指造成损害可能性的风险,其导致的结果只有两种,即损失和无损失。

2.投机风险。

投机风险是指可能产生收益和造成损害的风险,其导致的结果有三种,即损失、无损失和获利。

考点7:风险识别风险识别是风险管理的初级阶段,它是指对单位面临的风险加以判断、归类和对风险性质进行鉴定的过程。

风险识别的方法:1.财务报表分析法。

2.风险列举法。

3.生产流程图法。

4.现场检查法。

考点8:风险管理措施1.避免风险。

指企业考虑到风险损失的存在或有可能发生,主动放弃和拒绝实施某项可能引起风险损失的方案。

2.损失控制。

指风险管理者实施对风险的预防和抑制,以期减少风险发生的次数,减轻其强度。

3.风险中和。

这是指风险管理人采取措施将企业损失机会与获利机会进行平分。

4.风险自留。

亦称自担风险,是一种由企业或单位自行承担财务损失后果的方式。

湖北省高等教育自学考试课程考试大纲课程名称:保险学原理课程代码:00079第一部分课程性质与目标一、课程性质与特点保险学原理课程是湖北省高等教育自学考试本科金融专业的必考课程。

是金融学科的一个重要分支,在金融学科体系中处于主干地位。

本课程在系统介绍保险基本理论与知识的基础上,对保险实务也作了全面的介绍,所以本课程既是一门专业基础理论课,也是一门应用类课程。

二、课程目标与基本要求本课程的目标是使自考者较为全面、系统地掌握保险学的理论体系,并对保险实务有一个总括和具体的认识。

通过了解风险管理的方法、保险的内涵、保险合同的特征、保险的基本原则、保险业务的运作、保险的定价、保险公司的经营以及保险市场的管理,掌握保险的内在关系和运行规律。

同时通过对国内外保险市场发展动态的介绍,使自考者及时把握中国保险改革的方向和国际保险发展的趋势,提高综合分析问题和解决问题的能力。

基本要求是:自考者应紧密联系我国金融保险业的实际情况,全面掌握保险学的基础理论、基本知识和相关技能,为在新世纪的金融业竞争中从事相应的工作奠定良好的理论基础和实践基础。

三、与本专业其他课程的关系本课程在专业课构成中为基础课程。

无先期课程。

第二部分考核内容与考核目标第一章风险管理一、学习目的与要求通过本章的学习掌握风险的类型,了解风险管理的内容与程序,了解几种主要风险识别方法,掌握风险管理的基本思想,掌握保险形式的风险管理与自留形式的风险管理并对二者进行的比较,明白保险只是风险融资的一种重要方法,形成对风险管理较为全面的认识。

二、考核知识点与考核目标(一)风险的含义与类型(次重点)识记:(1)纯粹风险和投机风险(2)纯粹风险的类型(3)适合保险的风险类型理解:(1)风险的含义(2)风险与不确定性之间的差别与相似之处(二)风险管理的内容与程序(次重点)识记:风险管理的基本过程与要素理解:(1)风险管理的演进过程(2)风险管理的含义(3)风险管理与安全管理、保险管理的关系和异同(三)风险分析的方法和要素(一般)识记:(1)风险识别的要素(2)几种主要的风险识别方法理解:(1)风险识别的目的(2)风险清单及在保险经营过程中的重要性(3)几种重要的风险衡量指标和方法(四)风险融资的方法及其优劣比较(一般)识记:(1)风险自留(2)风险转移理解:(1)风险融资的各种方法(2)风险融资方法之间的优劣比较(3)风险融资的策略(五)风险控制(重点)识记:损失控制的重要理论理解:(1)风险控制的含义(2)风险控制的主要途径(六)风险管理决策(次重点)理解:(1)风险管理决策的基本原理(2)风险管理决策的主要方法(3)风险管理决策准则第二章保险概述一、学习目的与要求通过本章的学习了解保险的要素和特征,认识保险的基本职能和派生职能,认识保险在宏微观方面的作用,掌握保险的分类,熟悉保险基金及其运动规律,熟悉各项保险准备金,形成对保险的系统全面的认识。

00079保险学原理1、风险因素的含义及类型2、风险的特点3、风险按损害的对象和性质分各有哪几类4、风险识别是风险管理的初级阶段5、风险管理措施分为哪几种方式6、风险转移7、保险是人们处置风险的一种有效方式,当保险事故发生后,它能及时提供经济补偿。

判8、保险按保险标的可以分为哪几类239、重复保险2510、保险的基本职能2511、海上保险的萌芽及雏形3112、巴蓬先生及火险差别费率的起源3313英国商人率先在广州开设了保险公司3414、保险合同的特征、形体、主体、关系人15、暂保单和保险单4316、保险合同的订立原则5017、近因的概论5318、保险合同中享有权利、承担义务的人包括5519、投保人的条件5620、保险合同的关系人5621、当事人条款5722、保险价值和保险金额的定义5823、保险合同中止的几种情况6224、保险合同解释遵循的原则6325定值保险的含义7326、经济补偿是财产保险的惟一职能7527、保险利益原则是保险的一个最基本最重要的原则7728、财产保险的赔偿方式8029、定期还本家财险8930、机动车辆保险的特点9531基本险9732、车辆损失险保费计算公式10333按保险期限划分,船舶保险的分类11134掌握海运输货物保险的内容:平安险、水渍险和一切险11235、责任保险的特点13136、以承保方式划分,职业责任保险可分为哪两种14037、出口信用保险的概念14238、保证保险的概念14839、保证保险涉及哪四方当事人14940人身保险的概念及特点17041、在人身保险中,对被保险人的寿命和身体具有可保利益的仅限于哪几种人17542、30-60天为交付保险的宽限日期18043中止复效条款18044、普通人寿保险的内容18845、定期死亡保险、终身死亡保险、两全保险18846、人寿保险费的计算基础、生命表20147、人身险的三大类20248、意外伤害的确定原则20449、健康保险与人寿保险的区别20950、再保险的概念21451、再保险与保险的关系和区别21552、再保险的责任分配分类23553、再保险合同的种类25254、线25455、保险营销的四个阶段、保险营销的特点26956、保险营销管理程序27257、保险营销环境分析27458、目标市场竞争策略59、费率策略28360、保险监管目标28961、保险监管的机构300。

2016年10月自考保险学原理00079编辑整理:尊敬的读者朋友们:这里是精品文档编辑中心,本文档内容是由我和我的同事精心编辑整理后发布的,发布之前我们对文中内容进行仔细校对,但是难免会有疏漏的地方,但是任然希望(2016年10月自考保险学原理00079)的内容能够给您的工作和学习带来便利。

同时也真诚的希望收到您的建议和反馈,这将是我们进步的源泉,前进的动力。

本文可编辑可修改,如果觉得对您有帮助请收藏以便随时查阅,最后祝您生活愉快业绩进步,以下为2016年10月自考保险学原理00079的全部内容。

2016年10月高等教育自学考试统一命题考试保险学原理试卷(课程代码00079)本试卷满分100分.考试时间150分钟。

考生答题注意事项:1.本卷所有试题必须在答题卡上作答.答在试卷上无效.试卷空白处和背面均可作草稿纸。

2.第一部分为选择题。

必须对应试卷上的题号使用2B铅笔将“答题卡”的相应代码涂黑. 3.第二部分为非选择题。

必须注明大、小题号,使用0.5毫米黑色字迹签字笔作答. 4.合理安排答题空间,超出答题区域无效。

第一部分选择题一、单项选择题(本大题共20小题。

每小题1分,共20分)在每小题列出的四个备选项中只有一个是符合题目要求的,请将其选出并将“答题卡”的相应代码涂黑。

未涂、错涂或多涂均无分。

1.具有“现代保险之父”称号的是A.爱德华·劳埃德 B.尼古拉斯·巴蓬 C.查尔斯·波文 D.洛伦·佟蒂2.风险管理起源于20世纪50年代的A.美国 B.意大利 C.德国 D.英国3.保险金额高于保险价值的保险叫做A.重复保险 B.足额保险 C.不足额保险 D.超额保险4.通常,如果风险所致损失频率和幅度低,损失在短期内可以预测以及最大损失不影响企业或单位财务稳定,适宜采用的风险管理方法A.转移风险 B.自留风险 C.避免风险 D.分散风险5.罗某是某寿险公司重大疾病险的被保险人,在一次单位体检中几乎从不参加体检的罗某也在体检队伍中,体检中发现其患有肝癌而且已到晚期,保险人在核赔中发现罗某平时的生活方式非常糟糕,结果导致如此严重的后果。

自考00079保险学原理复习资料第一章风险与保险一、选择题1、风险因素的三种类型:1)物质风险因素、2)道德风险因素、3)心理风险因素2、风险的特点:1)风险存在的客观性、2)风险存在的普遍性、3)个别风险发生的偶然性、4)大量风险发生的必然性、5)风险的可变性3、风险的分类:1)按风险的损害对象分类(财产风险、人身风险、责任风险、信用风险) 2)按风险损失发生的原因分类(自然风险、社会风险、政治风险、经济风险、技术风险) 3)按风险的性质(纯粹风险、投机风险) 4)按风险涉及的范围(特定风险、基本风险)4、无过失责任风险也叫绝对责任风险。

5、风险管理程序:1)风险识别、2)风险估测、3)风险管理措施、4)风险管理决策6、风险识别的方法:1)财务报表分析法、2)风险列举法、3)生产流程图法、4)现场检查法7、风险管理措施的方式:1)避免风险、2)损失控制、3)风险中和、4)风险自留、5)风险转移8、风险管理对单个企业的作用主要体现在哪些方面? 1)有助于经营目标的顺利实现;2)可以减少决策的风险性;3)有助于提高企业经营效益;4)可以促使员工努力工作,提高效率。

9、可保风险的构成条件:1)风险的发生具有偶然性;2)风险必须是使大量标的都有可能遭受损失;3)风险必须是意外的;4)风险可能导致较大损失。

10、保险的特性:互助性;经济性;法律性;科学性。

11、保险的分类:1)按投保意愿分类(自愿保险、法定保险) 2)按保险标的分类(财产保险、人身保险) 3)按经营政策分类(社会保险、普通保险) 4)按保障的主体分类(团体保险、个人保险) 5)按风险转移方式分类(共同保险、重复保险、原保险、再保险、转分保)12、保险的派生职能:防灾防损;融资职能。

13.保险险种产生和发展的顺序:海上保险;火灾保险;人身保险14.公元前800年左右,古希腊率先兴起一种船舶抵押贷款和货物抵押贷款制度(海上保险的雏形)15.14世纪以后,在佛罗伦萨诞生了世界上第一张具有现代意义的保单。

自考《保险学原理》全面复习资料第一章风险管理及保险风险的属性:1、风险具有客观性和自然属性。

2、风险作用的主体是人类社会。

3、风险还具有经济属性。

风险因素是指促使或引起风险事故发生的条件,以及风险事故发生时,致使损失增加、扩大的条件。

主要有三种类型:1、实质风险因素。

2、道德风险因素。

3、心理风险因素。

风险事故又称风险事件,是指风险的可能成为现实,以致引起损失的结果。

损失是指非故意的、非计划的和非预期的经济价值的减少。

在保险行业又分为直接损失和间接损失。

直接损失指承保风险造成的财产本身的损失;间接损失是指由于直接损失而引起的损失,如利润损失。

风险因素、风险事故和损失之间的关系简单地说就是:风险因素引起风险事故,风险事故则导致损失。

危险单位是指发生一次风险事故可能造成的最大损失范围。

危险单位的划分:1、地段危险单位。

2、一个投保单位为一个危险单位。

3、一个标的为一个危险单位。

风险的分类:按风险损害的对象分为:财产风险、人身风险、责任风险和信用风险。

责任风险又分为过失责任风险和无过失责任风险。

按风险发生的原因分为自然风险、社会风险、经济风险。

按风险的性质分为纯粹风险和投机风险。

纯粹风险是仅指造成损害可能性的风险。

其所致结果有两种:损失和无损失。

投机风险是指可能产生收益和造成损害的风险,其所致结果有三种:无损失、损失和获利。

按风险涉及的范围分类可分为特定风险和基本风险。

风险管理概述起源于美国。

风险管理产生有其深刻的背景和原因;1、由于社会化生产程度的提高,国内、国际市场的不断扩大,使得风险损害的范围扩大了。

2、利润是最大化冲动。

3、社会福利意识的增加。

风险管理的两种形式:1、保险型风险管理2、经营性风险管理。

风险管理是指各经济单位通过对风险的识别、衡量和分析,并在此基础上用最经济合理的方法来综合处置风险,以实现最大安全保障的科学管理方法。

风险管理的意义;1、实施风险管理有利于资源分配最佳组合的实现。

2、风险管理有助于消除风险给整个经济社会带来的灾害损失及其他连锁反应,从而有利于经济的稳定发展。

《保险学原理(第二版)》考试大纲一、总体要求本门课程的考试目的在于测试学生对保险学的基本概念、基本原理及基本方法的掌握程度,了解其是否具有初步应用这些基本原理和基本方法去分析、解决经济生活中有关财务规划与保障问题的能力。

为了测试学员掌握保险学基本知识并加以应用的能力,考试可能涉及到课程所包含的任何一部分内容。

因此,我们希望全体学员注意以下几个方面:第一,理解概念,把握体系。

保险学原理共15章,分基本原理、主要险种与保险经营三大块,涵盖了经济生活中财务规划与保障、保险公司经营的环境与内部流程等内容,内容丰富,覆盖面宽;各章之间既相对独立又有内在联系。

学习或复习过程中必须通读教材,以课程讲解为基础,在全面理解的前提下掌握该课程的结构体系和主要内容,并重点记忆重要概念,理解基本原理,掌握基本知识、基本理论和基本方法。

第二,突出重点,兼顾全面。

本课程考试着重考察考生对保险学原理的基本理论和知识的把握程度以及分析与解决实际保险问题的能力。

因此,学习和复习过程中考生应在了解一般内容的同时,尽量突出重点,在导学材料的指导下全面系统学习基础理论与知识,同时有针对性地把握重点章节,掌握重点内容。

第三,加强练习,重视课件。

保险学原理是一门交叉学科,涉及的知识面宽,为此,整个教学内容围绕课程大纲的要求,除课件外还设计了各种形式的练习题等,包括综合练习、课程作业、例题分析、样卷等栏目。

这些栏目中所涉及到的练习题都是围绕课程内容中一些重要问题来设计的,力求覆盖课程中考生应该掌握和理解的内容,因此考生都应该在学习过程中加以完成。

针对考试对考生跨章节进行测试的特点,练习题中有些习题将各章节所要测试的知识点串联综合起来,以此提高考生综合分析能力。

第四,注意理论联系实际。

保险学是一门应用性强的交叉型经济学学科,学习中要注意理论联系实际,以理财规划与保险实践为背景,充分理解保险学原理涉及的经济与法律现象,利用课程中的基本理念解决经济生活中的实际保险问题。

难点重点难点重点内容一、风险的内涵损失的不确定性一、风险的内涵二、风险的构成要素实质有形的道德无形的心理无形的二、风险的构成要素(二)风险事故二、风险的构成要素(三)损失损失的两种形态:直接损失间接损失二、风险的构成要素(四)风险因素、风险事故与损失之间的关系三、风险的特点客观性普遍性偶然性必然性可变性四、危险单位五、风险的分类五、风险的分类五、风险的分类五、风险的分类讲解归纳与举例★★★★★ 单选、多选讲解归纳与举例★★★☆☆ 单选一、风险管理的定义二、风险管理的起源和发展二、风险管理的起源和发展三、风险管理程序(一)风险识别(二)风险估测三、风险管理程序(三)风险管理措施(四)风险管理决策四、风险管理的意义(一)宏观方面(二)微观方面五、风险、风险管理和保险的关系讲解归纳与举例★★★★☆ 单选、多选一、保险的定义二、可保风险三、保险的特性类型保险社会保险经营性质及目的实施方式保险金额与保障水平实施原则三、保险的特性类型保险慈善事业经营目的及性质经营方式权利主张三、保险的特性类型保险储蓄经营目的权利主张三、保险的特性类型保险赌博目的动机条件后果三、保险的特性四、保险的分类(一)按投保意愿分类(二)按保险标的分类(三)按经营政策分类四、保险的分类(四)按保障的主体分类(五)按风险转移方式分类五、保险的职能(一)保险的基本职能(二)保险的派生职能六、保险的作用(一)保险的宏观作用(二)保险的微观作用讲解归纳与举例★★★☆☆ 多选讲解归纳与举例★★★★☆ 多选讲解归纳与举例名词解释、判断讲解归纳与举例★★★☆☆ 多选、简答一、保险产生的条件二、现代保险的形成与发展(一)海上保险海上保险是最早产生的险种。

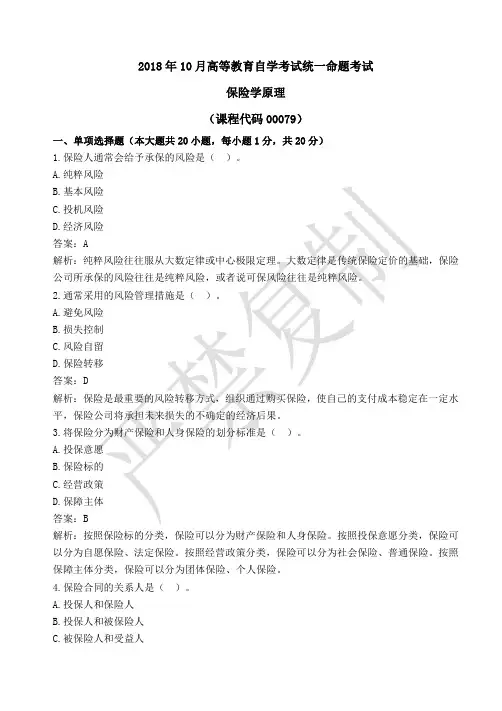

全国2010年7月自考保险学原理真题参考课程代码:00079一、单项选择题(本大题共20小题,每小题1分,共20分)在每小题列出的四个备选项中只有—个是符合题目要求的,请将其代码填写在题后的括号内。

错选、多选或未选均无分。

1. 如果风险的损失频率低,损失程度小,企业的决策一般是(B) 1-14A.风险回避B.风险自留C.投保D.非保险合同转移2. 主要用于社会保障、社会福利、社会救济的后备基金是(A)(教材中无法找到标准答案〉A.社会保障形式的后备基金B.自保形式的后备基金C.互助形式的后备基金D.保险形式的后备基金3. 由于保费的收取早于未来义务的腊行,以及保险年度与会计核算年度不吻合而提取的准备金称为(C)(教材中无法找到标准答案)A.未决赔款准备金B.法定公积金C.未到期责任准备金D.保险保障基金4. 投保人对同一保险标的、同一保险利益、同一保险事故分别向两个以上保险人订立保险合同,且总的保险金额超过保险价值的保险足(C) 1-25A.共同保险B.再保险C.重复保险D.原保险5. 与保险单有同等法律效力的简化了的保险单,称为(A) 2-42A.保险凭证B.暂保单C.临时保单D.投保单6. 人寿保险合同的被保险人在宽限期内发生保险事故,保险人(A) 7-180A.承担保险责任B.不承担保险责任,解除合同C.不承担保险责任,宣布合同无效D.不承担保险责任,中止合同7. 我国2003年《保险法》规定,投保人、被保险人或受益人故意制造保险事故的,保险人(B)(教材无法找到标准答案)A. 有权解除合同,扣除手续费后退还保险费B. 有权解除合同,不退还保险费C. 有权解除合同,退还保单现金价值D. 承担保险责任8. 人身保险合同中,须征得被保险人的同意并通知保险人,经保险人核准批注后方可变更的是(A)2-61A.受益人B.保险人C.投保人D.被保险人9. 属于保险合同当事人的是(C) 2-55A.被保险人B.受益人C.投保人D.保险代理人10. 在确定投保人如实告知的范围时,我国采用(C) 2-41A.无限告知主义B.询问回答主义C.明确说明D.明确列明(或明确列示)11. 要求在整个保险合同有效期内具有保险利益的是(C)7-189A.海洋运输货物保险B.定期寿险C.终身寿险D.机动车辆保险12. 在确定损失赔偿金额时,不定值保险应该采用(A) 2-48A.比例赔偿方式B.第一危险赔偿方式C.限额责任分摊方式D.顺序责任分摊式13. 机器损坏保险采用的承保方式是(B) 3-81A.定额保险B.重罝价值保险C.超额保险D.不足额保险14. —批出口货物投保海上货物运输保险,投保时保险价值为40万元,保险金额按保险价值确定。

一、名词解释1.危险单位P62.信用风险P73.保险凭证P434.定值保险P485.近因原则P536.代位求偿P547.委付P548.绝对(相对)免赔额P969.保险价值P10210. 船舶推定全损P10911. 共同海损P11012. 保障与赔偿责任保险P11713. 诚实保证保险P15114. 社会保障P17615. 社会保险P17616. 两全保险P19017. 年金保险P19018. 健康保险P20819. 临时再保险P23020. 比例再保险P23521. 非比例再保险P23522. 成数再保险合同P25223. 超额赔款再保险合同P26024. 责任恢复条款P26125. 超额赔款率再保险合同P265二、简答1. 代位求偿权的构成必须具备的条件P542. 车辆损失险连续赔偿的规定P1053. 构成共同海损必须具备的条件P1104. 出口信用保险对被保险人的要求P1455. 产品质量保证保险与产品责任保险的区别P1536. 人寿保险费的计算基础P2017. 临时再保险的运用P2318. 溢额分保合同的特点P2559. 一揽子分保合同的特点P25810. 超额赔款再保险合同的基本条款P26111. 超额赔款率分保合同的运用P26512. 保险营销观念的四个发展阶段P26813. 保监会的职责P304三、论述1. 风险管理的意义P162. 保险的只能P253. 保险合同的订立原则P504. 仲裁与诉讼的比较P685. 人身保险的意义P1826. 再保险与保险的区别P2167. 再保险的作用P2188. 溢额分保合同的优缺点P2559. 保险监管的目标P29010. 保险营销的特点和原则P269四、计算1. P802. P853. P964. P1035. P1056. P1617. P1628. P2029. P21210. P24911. P26112. P262。

00079保险学原理00079保险学原理1、能鉴别识别物质风险因素。

例如:汽车的刹车系统是引起汽车发生意外事故的物质因素;建筑材料是引起建筑物发生火灾的物质因素。

P32、自然风险 P73、风险转移 P154、间接转移风险有两种:一是保险是转移风险。

(重点掌握);二是非保险转移风险。

保险是风险转移措施。

P155、什么是保险? P19倒数第二段6、重复保险 P257、保险的基本职能(3点)(多选) P25—268、保险的派生职能(2点)(多选) P269、简述保险的宏观作用(5点)(简答) P27—2810、保险的微观作用(3点)(简答)比较保险宏观和微观作用P2811、火灾保险起源于冰岛。

P3312、保险合同是投保人与保险人约定保险权利义务关系的协议。

P3913、保险合同的特征(理解/简单应用) P40—4114、掌握保险凭证的内容(理解/简单应用) P4315、在货物运输保险中,通常采用定值保险合同。

16、足额保险、不足额保险、超额保险的概念及简单应用和识别。

结合P80财产保险的联合计算。

P4817、保险利益(保险权益) P5018、确立保险利益原则的意义(3点) P51—5219、近因原则(名词解释) P5320、保险合同的联系人:被保险人及受益人。

判别谁是被保险人。

被保险人与保险人的关系。

P5621、保险金额(名) P5822、保险合同终止的情况(4点)(多选) P6223、保险合同的解释原则(4点) P6324、保险合同的争议处理方式(4点)(多选) P64—6825、财产保险的赔偿原则(3点)(简答) P79—80 赔偿原则是财产保险独有的原则。

26、计算:不足额保险适用于比例赔偿方式 P80家庭财产保险适用于第一危险赔偿方式 P8127、机动车辆保险的特点(5个) P96 绝对免赔额的概念 P9628、理解及简单应用机动车辆的保险险种及其内容:(一)基本险:车辆损失险、第三者责任险(二)、附加险:车辆损失附加险、第三者责任险附加险、不计免赔特约险 P9729、车辆损失险的保险金额概念及三种方式 P101—10230、机动车辆损失险的保险费公式及例题 P10331、论述车辆损失险的赔款处理(4点)(每一点的第一段)P104—10632、第三者责任险的赔款处理。

2017年10月高等教育自学考试统一命题考试保险学原理试卷(课程代码00079)第一部分选择题一、单项选择题(本大题共20小题,每小题1分,共20分)1.某一标的本身所具有的足以引起或增加损失机会或扩大损失幅度的客观原因和条件,指的是()。

A.实质风险因素B.道德风险因素C.心理风险因素D.风纪风险因素答案:A解析:实质风险因素,指能够直接影响事物物理功能的因素,即某一标的本身所具有的足以引起或增加损失机会或扩大损失幅度的客观原因和条件。

2.下列属于特定风险的是()。

A.汇率变动B.经济体制改革C.登山D.通货膨胀答案:C解析:特定风险:指与特定的人有因果关系的风险,如蹦极的人、登山运动员。

3.按投保意愿分类,保险可以分为()。

A.自愿保险和法定保险B.财产保险和人身保险C.团体保险和个人保险D.社会保险和普通保险答案:A解析:按投保意愿分类,保险可以分为自愿保险和法定保险。

按保险标的分类,保险可以分为财产保险、人身保险。

按经营政策分类,保险可以分为社会保险、普通保险。

按保障主体分类,保险可以分为团体保险、个人保险。

按风险转移方式分类,保险可以分为共同保险、重复保险、原保险、再保险、转分保。

4.海上保险的萌芽是()。

A.共同海损分摊原则B.抵押贷款C.海上借贷D.冒险借贷答案:A解析:海上保险的萌芽是共同海损分摊原则。

5.保险合同的当事人,是指()。

A.保险人和被保险人B.保险人和投保人C.保险人和受益人D.保险代理人和投保人答案:B解析:保险合同的当事人:(1)保险人:指与投保人订立保险合同,并承担赔偿或给付保险金责任的保险公司;(2)投保人:是与保险人签订保险合同的另一方当事人,根据保险合同负担和缴纳保险费义务的人。

6.保险人或保险代理人在正式保单发出之前,出立给投保人或被保险人的临时性保险凭证,指的是()。

A.保险单B.投保单C.暂保单D.批单答案:C解析:暂保单:是保险人或保险代理人在正式发出保险单前,出立给投保人或被保险人的一种临时性保险凭证,具有同正式保险单同等的效力,但有效期不得超过30天。

湖北省高等教育自学考试课程考试大纲课程名称:保险学原理课程代码:00079

第一部分课程性质与目标

一、课程性质与特点

保险学原理课程是湖北省高等教育自学考试本科金融专业的必考课程。

是金融学科的一个重要分支,在金融学科体系中处于主干地位。

本课程在系统介绍保险基本理论与知识的基础上,对保险实务也作了全面的介绍,所以本课程既是一门专业基础理论课,也是一门应用类课程。

二、课程目标与基本要求

本课程的目标是使自考者较为全面、系统地掌握保险学的理论体系,并对保险实务有一个总括和具体的认识。

通过了解风险管理的方法、保险的内涵、保险合同的特征、保险的基本原则、保险业务的运作、保险的定价、保险公司的经营以及保险市场的管理,掌握保险的内在关系和运行规律。

同时通过对国内外保险市场发展动态的介绍,使自考者及时把握中国保险改革的方向和国际保险发展的趋势,提高综合分析问题和解决问题的能力。

基本要求是:自考者应紧密联系我国金融保险业的实际情况,全面掌握保险学的基础理论、基本知识和相关技能,为在新世纪的金融业竞争中从事相应的工作奠定良好的理论基础和实践基础。

三、与本专业其他课程的关系

本课程在专业课构成中为基础课程。

无先期课程。

第二部分考核内容与考核目标

第一章风险管理

一、学习目的与要求

通过本章的学习掌握风险的类型,了解风险管理的内容与程序,了解几种主要风险识别方法,掌握风险管理的基本思想,掌握保险形式的风险管理与自留形式的风险管理并对二者进行的比较,明白保险只是风险融资的一种重要方法,形成对风险管理较为全面的认识。

二、考核知识点与考核目标

(一)风险的含义与类型(次重点)

识记:(1)纯粹风险和投机风险(2)纯粹风险的类型(3)适合保险的风险类型

理解:(1)风险的含义(2)风险与不确定性之间的差别与相似之处

(二)风险管理的内容与程序(次重点)

识记:风险管理的基本过程与要素

理解:(1)风险管理的演进过程(2)风险管理的含义(3)风险管理与安全管理、保险管理的关系和异同

(三)风险分析的方法和要素(一般)

识记:(1)风险识别的要素(2)几种主要的风险识别方法

理解:(1)风险识别的目的(2)风险清单及在保险经营过程中的重要性(3)几种重要的风险衡量指标和方法

(四)风险融资的方法及其优劣比较(一般)

识记:(1)风险自留(2)风险转移

理解:(1)风险融资的各种方法(2)风险融资方法之间的优劣比较(3)风险融资的策略。