2000

6,836 6,808 0.4% 7,124 5,213 26.8% 6,889 426 93.8% 1,680 1,367 18.6%

2001

6,437 5,852 9.1% 10,759 7,336 31.8% 5,258

353 93.3% 2,667 1,982 25.7%

2024/9/30

14

Window Dressing

G公司案例---“控股权变动=业绩增长”

• 审计问题

– CPA连续四年均发表标准无保留意见 – CPA确认技术服务收入的依据

• 技术服务合同

– 主要为软件开发服务,一页纸,开发周期3至6个月

• 银行进账单或函证

– 疑点

• CPA是否评估该公司是否具有软件开发能力? • CPA是否审计该公司开发的软件或提供的服务? • 软件服务1999年只有收入,没有成本,2000至2001年的毛利率也

Comparative Study on Measures of

3

Window Dressing

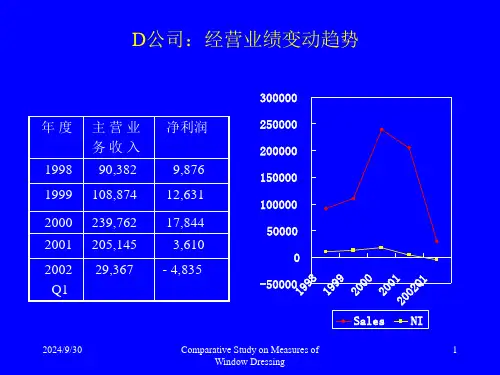

D公司案例---高科技公司的法宝R&D

– 2001年报的解释

• 董事会报告的说明 • 重大事项说明

– 其他疑问

• 2001年研发费用支出多少?是否存在推迟研发支出时间的现象? • 1999年度是否存在将研发费用资本化的现象?

高达90%以上,CPA为何没有保持应有的职业谨慎? • CPA是否合理地怀疑这部分收入来源的合法性?

2024/9/30

Comparative Study on Measures of

15

Window Dressing

财务分析框架

• 1、From Business Activities to Financial Statements