财务会计学第十一章所有者权益

- 格式:pptx

- 大小:167.47 KB

- 文档页数:37

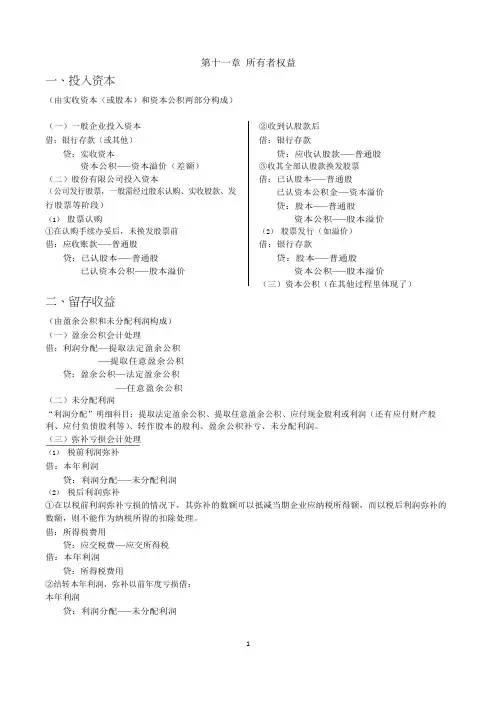

一、投入资本第十一章所有者权益(由实收资本(或股本)和资本公积两部分构成)(一)一般企业投入资本借:银行存款(或其他)贷:实收资本资本公积——资本溢价(差额)(二)股份有限公司投入资本(公司发行股票,一般需经过股东认购、实收股款、发行股票等阶段)(1)股票认购①在认购手续办妥后,未换发股票前借:应收账款——普通股贷:已认股本——普通股已认资本公积——股本溢价二、留存收益②收到认股款后借:银行存款贷:应收认股款——普通股③收其全部认股款换发股票借:已认股本——普通股已认资本公积金——资本溢价贷:股本——普通股资本公积——股本溢价(2)股票发行(如溢价)借:银行存款贷:股本——普通股资本公积——股本溢价(三)资本公积(在其他过程里体现了)(由盈余公积和未分配利润构成)(一)盈余公积会计处理借:利润分配——提取法定盈余公积——提取任意盈余公积贷:盈余公积——法定盈余公积——任意盈余公积(二)未分配利润“利润分配”明细科目:提取法定盈余公积、提取任意盈余公积、应付现金股利或利润(还有应付财产股利、应付负债股利等)、转作股本的股利、盈余公积补亏、未分配利润。

(三)弥补亏损会计处理(1)税前利润弥补借:本年利润贷:利润分配——未分配利润(2)税后利润弥补①在以税前利润弥补亏损的情况下,其弥补的数额可以抵减当期企业应纳税所得额,而以税后利润弥补的数额,则不能作为纳税所得的扣除处理。

借:所得税费用贷:应交税费——应交所得税借:本年利润贷:所得税费用②结转本年利润,弥补以前年度亏损借:本年利润贷:利润分配——未分配利润三、股利分派(一)现金股利(或财产股利、负债股利时)宣告派发股利时:借:利润分配——应付现金股利或利润(或应付财产股利<财产股利时>、应付负债股利<负债股利时>等)贷:应付股利(二)股票股利(1)假定按股票面值将留存收益转入“股本”账户①宣告发放股票股利时借:利润分配——转作股本的股利贷:代发股票股利②实际派发股票股利时借:代发股票股利贷:股本(2)假定按股票市价将留存收益转入“股本”和“资本公积”账户。

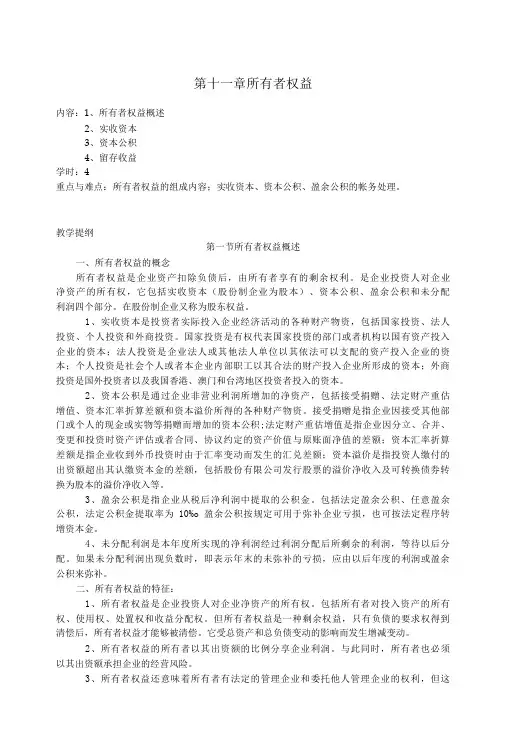

第十一章所有者权益内容:1、所有者权益概述2、实收资本3、资本公积4、留存收益学时:4重点与难点:所有者权益的组成内容;实收资本、资本公积、盈余公积的帐务处理。

教学提纲第一节所有者权益概述一、所有者权益的概念所有者权益是企业资产扣除负债后,由所有者享有的剩余权利。

是企业投资人对企业净资产的所有权,它包括实收资本(股份制企业为股本)、资本公积、盈余公积和未分配利润四个部分。

在股份制企业又称为股东权益。

1、实收资本是投资者实际投入企业经济活动的各种财产物资,包括国家投资、法人投资、个人投资和外商投资。

国家投资是有权代表国家投资的部门或者机构以国有资产投入企业的资本;法人投资是企业法人或其他法人单位以其依法可以支配的资产投入企业的资本;个人投资是社会个人或者本企业内部职工以其合法的财产投入企业所形成的资本;外商投资是国外投资者以及我国香港、澳门和台湾地区投资者投入的资本。

2、资本公积是通过企业非营业利润所增加的净资产,包括接受捐赠、法定财产重估增值、资本汇率折算差额和资本溢价所得的各种财产物资。

接受捐赠是指企业因接受其他部门或个人的现金或实物等捐赠而增加的资本公积;法定财产重估增值是指企业因分立、合并、变更和投资时资产评估或者合同、协议约定的资产价值与原账面净值的差额;资本汇率折算差额是指企业收到外币投资时由于汇率变动而发生的汇兑差额;资本溢价是指投资人缴付的出资额超出其认缴资本金的差额,包括股份有限公司发行股票的溢价净收入及可转换债券转换为股本的溢价净收入等。

3、盈余公积是指企业从税后净利润中提取的公积金。

包括法定盈余公积、任意盈余公积,法定公积金提取率为10%o盈余公积按规定可用于弥补企业亏损,也可按法定程序转增资本金。

4、未分配利润是本年度所实现的净利润经过利润分配后所剩余的利润,等待以后分配。

如果未分配利润出现负数时,即表示年末的未弥补的亏损,应由以后年度的利润或盈余公积来弥补。

二、所有者权益的特征:1、所有者权益是企业投资人对企业净资产的所有权。

财务会计实务课件第十一章所有者权益第十一章所有者权益教学目标通过本章学习,要求了解所有者权益的内容;理解所有者权益各组成部分的含义及特点;掌握实收资本、资本公积、留存收益的核算。

重点与难点资本溢价(或股本溢价)的核算;实收资本(或股本)减少的核算。

第一节所有者权益概述一、所有者权益的含义是指所有者在企业资产中享有的经济利益。

从数量上看,所有者权益=资产-负债净资产来源于所有者投入资本、直接计入所有者权益的利得和损失、留存收益等二、与负债的区别1、性质不同A、负债是债权人对企业全部资产的索偿权,是债权人的权益B、所有者权益是所有者对企业净资产的索偿权,是所有者的权益2、享受权利不同A、债权人与企业只有债权债务关系,无参加企业管理的权利B、所有者则有着法定的管理企业或委托他人管理的权利3、偿还期限不同A、债权人有权要求债务人在规定的期间内还本付息或破产时优先还债B、所有者权益与企业共存亡,在企业持续经营期内无须偿还4、风险不同A、债权人获取的利息一般是固定数额,风险较小B、所有者获益,则视企业盈利水平及经营政策而定,风险较大三、所有者权益的构成所有者权益股东权益或业主权益所有者权益实收资本资本公积盈余公积未分配利润留存收益投入资本形成利润分配形成54>>.计量不同A、负债必须在发生时按照规定的方法单独予以计量B、所有者权益可不必单独计量,而是对资产和负债计量后形成的结果第二节实收资本的核算一、概述(一)概念是指企业投资者在企业注册资本的范围内实际投入的资本。

企业在设立时向工商行政管理部门注册登记的资本总额即由全部出资者设定的出资额之和。

注意:注册资本:登记资本。

实收资本:投资者按约定实际投入到企业的资金数额,应与注册资本一致。

如企业实收资本与原注册资本数额相差20%时,应变更登记。

第二节实收资本的核算一、概述实收资本的构成比例即投资者的出资比例或股东的股权比例是确定所有者在企业所有者权益中份额的基础,也是企业进行利润或股利分配的主要依据,同时还是企业清算时确定所有者对净资产的要求权的依据。