成本会计大纲讲解

- 格式:doc

- 大小:123.50 KB

- 文档页数:8

精品文档《成本会计》教学大纲课程名称:成本会计课程代码:1640161总学时:68理论学时:34 实验学时: 34适用专业: 会计与核算统计开课单位:商贸分院一、教学内容及要求第一章、总论(4学时)本章主要从理论上阐述了费用、成本的概念;成本会计的含义和对象;成本会计的职能;成本会计工作的组织等。

学习是必须融会贯通的加以理解和掌握。

了解:费用、成本的概念理解:成本会计的含义和对象;成本会计的职能;成本会计工作的组织。

掌握:成本核算的基本要求第二章、成本核算的基本要求(8学时)本章阐述了企业生产费用要素和产品成本项目,并对两者进行比较;阐述了成本核算的一般程序。

这些内容都是成本会计的基本知识,是为后面章节学习打基础。

了解:生产成本明细账的一般格式;企业生产特点和成本管理要求对确定产品成本计算对象的影响。

理解:成本核算账户的设置掌握:工业企业生产费用要素和产品生产成本项目的构成。

第三章、生产费用核算(8学时)本章阐述了各种费用的归集与分配,即在各种产品和期间费用之间的归集与分配,以及各种费用在完工产品和在产品之间的归集与分配。

这些都是成本核算中的基本内容。

通过本章的学习是的学生能够掌握费用在各种产品和期间费用之间进行归集和分配,完工产品和月末在产品之间费用分配的方法等。

了解:企业的生产特点和成本管理要求对确定产品成本计算对象的影响理解:正确划分各种费用界限的重要性;在产品数量核算的重要性掌握:费用在各种产品和期间费用之间的归集和分配;完工产品和月末在产品质检费用的分配方法。

第四章、期间费用(8学时)本章阐述了期间费用的内容和会计核算方法。

期间费用是随着时间的推移而发生的,与当起产品的生产管理和产品销售直接相关的,直接计入损益的各项费用。

期间费用包括:为销售商品和提供劳务而发生的销售费用、为筹集生产经营所需资金而发生的财务费用、企业行政管理部门为组织精品文档.精品文档和管理生产经营活动而发生的管理费用。

《成本会计》教学大纲一、课程性质和学习目的成本会计是以成本为对象的一种专业会计。

成本会计是一门应用性的微观经济管理课程。

它阐述成本会计的基本理论和基本方法。

学习本课程的目的:明确成本会计的任务和环节,掌握成本会计的基本理论和基本方法,认识做好成本会计工作对于企业加强经营管理、增强竞争地位的重要意义。

二、教学大纲实施要求(一)教学目标为了使考试内容具体化和考试要求标准化,本大纲在列出教学目标的基础上,对各章规定了考核内容,包括考核知识点和考核要求。

本大纲在考核目标中,按照理解、熟悉、掌握和应用四个层次规定其应达到的能力层次要求。

理解:能知道有关知识的基本概念、现实意义及其学习目的。

这是最低层次的要求。

熟悉:能正确认识和表述有关知识的基本概念、基本原理和基本方法,并能对相关的知识进行比较。

这是较低层次的要求。

掌握:能全面把握基本概念、基本原理、基本方法,并能在掌握有关概念,原理、方法的基础上,进行相关的业务处理。

这是较高层次的要求。

应用:在领会的基础上,能运用基本概念、基本原理、基本方法分析和解决有关的理论问题和实际问题。

是最高层次的要求。

(二)命题原则1.本课程考试的命题,应根据本大纲所规定的考试内容和考核目标,确定考试范围和考核标准。

考试命题要覆盖到各个章或节,并适当突出重点章节,体现本课程的内容重点。

2.本课程在试题中对不同能力常常层次要求的分数比例,一般为:理解占30%,掌握占50%,应用占20%。

3.合理安排试题难易度结构。

题目的难易度可分为易、较易、较难、难四个等级。

每份试卷中,不同难易程度题目的分数比例一般为:易占20%,较易占30%,较难占30%,难占20%。

试题的难易度与能力层次不是一个概念。

在各个能力层次中都会存在不同难度的问题。

命题时要注意兼顾这两种不同的结构。

4.本课程试卷采用的题型一般有:单项选择题、多项选择题、判断题、业务计算题和案例分析题等。

(三)考核内容本大纲在每章的“考核内容”中,对不同问题的学习要求,选用几种不同含义的词汇加以表述,以体现教学应达到的程度。

成本会计教学大纲一、课程概述本课程旨在介绍成本会计的基本概念、原则和方法,帮助学生了解成本会计在企业管理中的重要性和应用。

通过本课程的学习,学生将能够掌握成本会计的基本理论和实践技能,为将来的职业发展打下坚实的基础。

二、课程目标1. 理解成本会计的基本概念和原则,了解成本会计在企业管理中的作用和意义。

2. 掌握成本会计的基本计算方法和技巧,能够准确计算和分析企业的成本。

3. 学会运用成本会计信息进行决策和控制,提高企业的经济效益和竞争力。

4. 培养学生的团队合作能力和实际问题解决能力,通过案例分析和实践操作提高学生的实际应用能力。

三、课程大纲第一部分:成本会计基础1. 成本会计的概述- 成本会计的定义和特点- 成本会计的目的和功能2. 成本会计的基本原则- 成本的一致性原则- 成本的全面性原则- 成本的可比性原则3. 成本要素和成本分类- 成本要素的定义和分类- 成本的直接成本和间接成本 - 成本的可变成本和固定成本第二部分:成本计算和成本分析1. 成本计算方法- 直接成本的计算方法- 间接成本的分配方法- 综合成本的计算方法2. 成本分析方法- 成本-量-利关系分析- 差异分析方法- 成本效益分析方法第三部分:成本控制和成本管理1. 成本控制的基本方法- 预算控制方法- 标准成本控制方法- 成本责任控制方法2. 成本管理的实践技巧- 成本管理的目标和内容- 成本管理的策略和方法- 成本管理的评价和改进四、教学方法本课程将采用多种教学方法,包括讲授、案例分析、小组讨论和实践操作等。

通过理论与实践的结合,培养学生的实际应用能力和问题解决能力。

五、考核方式本课程的考核将包括平时表现、课堂参与、作业和期末考试等综合评价。

其中,平时表现和课堂参与将占总评成绩的20%,作业占30%,期末考试占50%。

六、参考教材1. 《成本会计导论》李明著,中国人民大学出版社,2018年2. 《成本会计与管理》王红著,清华大学出版社,2019年七、教学进度安排本课程将按照以下进度安排进行教学:第一周:成本会计的概述第二周:成本会计的基本原则第三周:成本要素和成本分类第四周:成本计算方法第五周:成本分析方法第六周:成本控制的基本方法第七周:成本管理的实践技巧第八周:复习和总结八、教学评估本课程将定期进行教学评估,以了解学生的学习进度和教学效果,及时调整教学内容和方法,提高教学质量和学生的学习成效。

成本会计教学大纲成本会计教学大纲一、引言成本会计是管理会计的重要分支,主要研究企业生产经营过程中所发生的各项成本,并通过成本核算、成本控制等手段,为企业决策提供准确的成本信息。

本教学大纲旨在全面介绍成本会计的基本概念、原则和方法,培养学生的成本会计思维和实际操作能力。

二、课程目标1. 了解成本会计的基本概念和发展历程;2. 掌握成本会计的核算方法和技巧;3. 理解成本控制的重要性和方法;4. 培养学生的成本会计思维和实际操作能力。

三、教学内容1. 成本会计基础知识1.1 成本会计的定义和作用1.2 成本会计的发展历程1.3 成本会计的基本原则2. 成本分类和成本行为2.1 成本的分类和特点2.2 成本的行为模式和成本-产量关系2.3 成本的弹性和固定成本的特点3. 成本核算3.1 成本核算的目的和方法3.2 直接成本和间接成本的区分3.3 作业成本法和过程成本法的应用3.4 作业成本法的作业单元确定和计算方法4. 成本控制4.1 成本控制的概念和目标4.2 成本控制的方法和手段4.3 标准成本控制和差异分析4.4 成本控制的实际案例分析五、教学方法1. 理论授课:通过讲解、示范和案例分析等形式,向学生介绍成本会计的基本概念和方法。

2. 实践操作:组织学生进行成本核算和成本控制的实际操作,提高学生的实际操作能力。

3. 小组讨论:组织学生分组进行案例分析和问题讨论,培养学生的团队合作和解决问题的能力。

六、教学评价1. 平时成绩:包括课堂表现、作业完成情况和小组讨论等。

2. 期末考试:考查学生对成本会计基本概念、核算方法和控制技巧的理解和应用能力。

3. 实践操作:考查学生的成本核算和成本控制实际操作能力。

七、参考教材1. 《成本会计学》(第三版),李明著,高等教育出版社2. 《成本会计导论》(第四版),张强著,清华大学出版社3. 《成本管理与控制》(第五版),王刚著,人民邮电出版社八、结语通过本教学大纲的学习,学生将全面了解成本会计的基本概念、原则和方法,培养成本会计思维和实际操作能力,为将来从事财务管理和决策提供坚实的基础。

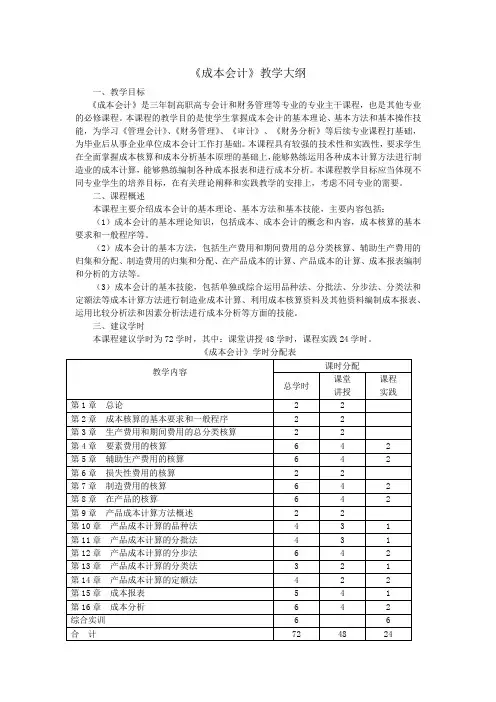

《成本会计》教学大纲一、教学目标《成本会计》是三年制高职高专会计和财务管理等专业的专业主干课程,也是其他专业的必修课程。

本课程的教学目的是使学生掌握成本会计的基本理论、基本方法和基本操作技能,为学习《管理会计》、《财务管理》、《审计》、《财务分析》等后续专业课程打基础,为毕业后从事企业单位成本会计工作打基础。

本课程具有较强的技术性和实践性,要求学生在全面掌握成本核算和成本分析基本原理的基础上,能够熟练运用各种成本计算方法进行制造业的成本计算,能够熟练编制各种成本报表和进行成本分析。

本课程教学目标应当体现不同专业学生的培养目标,在有关理论阐释和实践教学的安排上,考虑不同专业的需要。

二、课程概述本课程主要介绍成本会计的基本理论、基本方法和基本技能,主要内容包括:(1)成本会计的基本理论知识,包括成本、成本会计的概念和内容,成本核算的基本要求和一般程序等。

(2)成本会计的基本方法,包括生产费用和期间费用的总分类核算、辅助生产费用的归集和分配、制造费用的归集和分配、在产品成本的计算、产品成本的计算、成本报表编制和分析的方法等。

(3)成本会计的基本技能,包括单独或综合运用品种法、分批法、分步法、分类法和定额法等成本计算方法进行制造业成本计算、利用成本核算资料及其他资料编制成本报表、运用比较分析法和因素分析法进行成本分析等方面的技能。

三、建议学时本课程建议学时为72学时,其中:课堂讲授48学时,课程实践24学时。

四、课程设计指南1.教学方式:本课程以课堂讲授(包括案例讲授)为主,通过课程实验进一步掌握课程的主要内容和重点难点。

2.教学手段:本课程适合运用多媒体教学手段进行教学,通过高仿真资料和场景下的课程实践来掌握成本会计的基本技能。

五、成绩考评设置成绩评价组成及各部分权重六、教材及教学参考资料1.《成本会计》(第七版),鲁亮升编著,东北财经大学出版社。

2.《成本会计习题与实训》(第七版),鲁亮升主编,东北财经大学出版社。

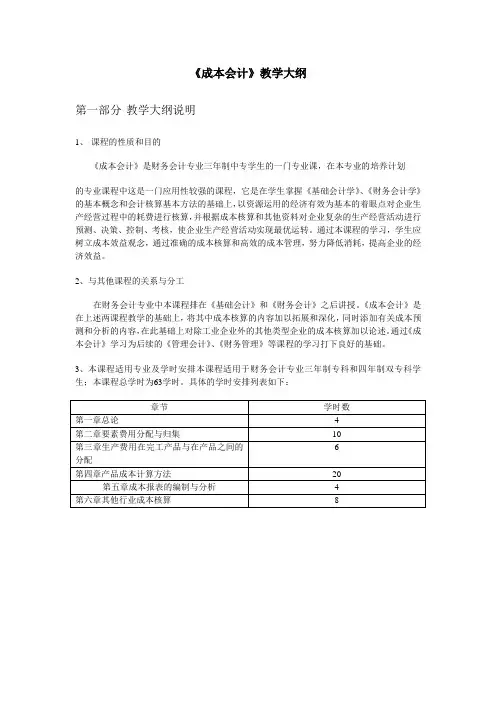

《成本会计》教学大纲第一部分教学大纲说明1、课程的性质和目的《成本会计》是财务会计专业三年制中专学生的一门专业课,在本专业的培养计划的专业课程中这是一门应用性较强的课程,它是在学生掌握《基础会计学》、《财务会计学》的基本概念和会计核算基本方法的基础上,以资源运用的经济有效为基本的着眼点对企业生产经营过程中的耗费进行核算,并根据成本核算和其他资料对企业复杂的生产经营活动进行预测、决策、控制、考核,使企业生产经营活动实现最优运转。

通过本课程的学习,学生应树立成本效益观念,通过准确的成本核算和高效的成本管理,努力降低消耗,提高企业的经济效益。

2、与其他课程的关系与分工在财务会计专业中本课程排在《基础会计》和《财务会计》之后讲授。

《成本会计》是在上述两课程教学的基础上,将其中成本核算的内容加以拓展和深化,同时添加有关成本预测和分析的内容,在此基础上对除工业企业外的其他类型企业的成本核算加以论述。

通过《成本会计》学习为后续的《管理会计》、《财务管理》等课程的学习打下良好的基础。

3、本课程适用专业及学时安排本课程适用于财务会计专业三年制专科和四年制双专科学生;本课程总学时为63学时。

具体的学时安排列表如下:章节学时数第一章总论 4第二章要素费用分配与归集106第三章生产费用在完工产品与在产品之间的分配第四章产品成本计算方法20第五章成本报表的编制与分析 4第六章其他行业成本核算84、课程教学基本要求通过本课程的教学,使学生能熟练掌握要素费用的归集和分配的方法,学会根据企业生产特点和管理要求选择适当的成本计算方法计算企业当期生产成本;能掌握成本报表编制和成本分析的基本方法;对其他行业企业成本的构成和计算方法应有全面的了解。

本课程教学过程中应重点让学生熟练掌握企业各要素费用归集分配的方法,特别是辅助生产费用分配方法以及生产费用在完工产品和在产品成本之间分配的方法;能熟练运用成本计算的基本方法计算出制造业企业产品的制造成本。

成本会计教学大纲

一、说明

1、课程的性质和内容

本课程是会计学专业的专业必修主干课程,它是企业财务会计在成本费用部分的延伸。

本课程主要阐述成本会计的基本理论和基本方法及操作技能,为进一步做好财务会计工作奠定基础。

2、课程的任务和要求

本课程的任务使学生能够比较系统地全面地掌握成本会计的基本理论、基本方法和基本技能,为后续的管理会计、财务管理和审计等课程的学习打下良好的基础。

使学生能够运用所学知识进行成本核算工作。

具体要求有:

(1)了解成本会计的概念、分类、职能和工作组织。

(2)掌握成本核算的基本要求和一般程序。

(3)掌握要素费用和综合费用的归集和分配。

(4)掌握生产费用在完工产品与在产品之间分配。

(5)掌握具体的各种产品成本计算方法。

(6)掌握成本报表的编制与分析。

3、教学中应注意的问题

(1)教学中应以各个产品成本计算的先后顺序和各种产品成本计算方法为主线,讲授产品成本核算。

(2)讲授中应注意理论联系实际,采用案例教学法,培养学生分析和解决问题的能力。

(3)讲授中注意与财务会计的衔接,可要求学生对财务会计的成本费用有关章节进行复习。

本课程的合计课时为100学时。

二、学时分配表

续表。

成本会计知识点大纲

一、成本会计基本概念

1. 成本会计定义和目的

2. 成本会计与财务会计的关系

3. 成本要素和成本对象

二、成本分类和核算方法

1. 成本分类(直接成本和间接成本)

2. 成本核算方法(作业成本法、过程成本法、批量成本法、作业订单成本法等)

三、成本行为与成本估计

2. 成本估计方法(高低点法、线性回归法等)

四、成本体系与成本流程

五、成本核算与成本控制

2. 成本控制方法(标准成本控制、可变成本控制等)

六、成本确定与计量

1. 成本要素(原材料成本、直接人工成本、制造费用等)

七、成本分析与决策

1. 成本-体量-利润分析

2. 订价决策、产品决策和投资决策等

八、成本控制与绩效评价

1. 成本控制方法和工具

2. 绩效评价指标和方法

以上仅为成本会计知识点大纲的基本框架,实际教学中可以根据不同的教学需求和深度进行相应的拓展和细化。

成本会计教学大纲

一、课程简介

成本会计是一门关于企业成本核算、控制和管理的学科。

本课程旨在培养学生掌握成本会计的基本理论、方法和技术,能够进行有效的成本核算、分析和控制,为企业决策提供支持。

二、课程目标

1. 掌握成本会计的基本概念、原则和方法;

2. 掌握成本核算的流程和步骤;

3. 了解成本控制和管理的原理和方法;

4. 能够进行有效的成本分析和优化;

5. 培养团队协作和沟通能力。

三、课程内容

1. 成本会计概述

成本会计的定义、发展历程和作用

成本会计的对象、原则和任务

2. 成本核算基础

成本核算的原则、要素和程序

直接成本和间接成本的核算

生产费用的归集与分配

3. 成本核算方法

作业成本法、标准成本法、直接成本法等成本核算方法的原理和应用

各种成本核算方法的比较和选择

4. 成本控制与管理

成本控制的概念、原则和方法

目标成本、标准成本和作业成本的管理和控制

5. 成本报表与分析

成本报表的编制、分析和解读

成本效益分析和优化方法

6. 实践案例分析

分析企业实际案例,进行成本核算、控制和分析的实践操作。

四、教学方法

1. 理论讲授:通过课堂讲解,使学生掌握成本会计的基本理论和方法;

2. 案例分析:通过分析企业实际案例,增强学生对理论知识的理解和应用能力;

3. 实践操作:通过实验、课程设计等实践环节,提高学生的动手能力和解决问题的能力;

4. 小组讨论:通过小组讨论,培养学生的团队协作和沟通能力。

一、成本会计的基本概念(一)P18 按照费用的经济用途分类(二)P24 成本核算程序(三)P29 成本会计基础1.基本生产成本基本生产是指为完成企业主要生产目的而进行的产品生产。

“基本生产成本"总帐科目是为了归集基本生产所发生的各种生产费用和计算基本产品成本的科目。

“基本生产成本"科目应按产品品种、批别等成本计算对象设置基本生产成本明细帐,又称为产品成本明细帐,或成本计算单。

借方:登记为进行基本生产而发生的各种费用。

贷方:登记转出的完工入库的产品成本。

余额:在借方,表示基本生产的在产品成本。

2.辅助生产成本辅助生产是指为基本生产服务而进行的产品生产和劳务供应.如工具、模具、运输、修理等车间的生产活动。

“辅助生产成本"科目应按辅助生产车间设置辅助产品成本明细帐,帐内按成本项目或费用项目设置专行或专栏。

借方:登记为进行辅助生产而发生的各种费用。

贷方:登记转出的完工入库的辅助产品成本或分配转出的劳务。

余额:在借方,表示辅助生产的在产品成本.3.制造费用制造费用的内容非常复杂,它包括间接用于产品生产的各项费用,或虽直接用于产品生产、没有专设成本项目的费用。

制造费用一般应按车间、部门设置明细帐,帐内按费用项目设置专栏进行明细核算。

借方:登记实际发生的制造费用。

贷方:登记转出分配转出的制造费用。

余额:除季节性生产企业外,应无余额.4.废品损失设置了废品损失科目、需要单独核算废品损失的企业,应按车间、部门设置明细帐。

借方:登记不可修复废品的生产成本和可修复废品的修复费用。

贷方:登记废品残料回收的价值、应收赔款,以及转出的废品净损失.余额:应无余额。

5.销售费用借方:登记实际发生的各项产品销售费用。

贷方:登记期末转入“本年利润”的产品销售费用。

余额:应无余额。

6.管理费用借方:登记实际发生的各项管理费用.贷方:登记期末转入“本年利润”的管理费用。

余额:应无余额.二、费用在各种产品的分配和归集P44-47 制造费用的分摊与记录、P103—113 间接成本的分配、P31 生产费用分配的会计处理(一)分配标准,主要有以下三类:(适用于燃料、原材料、工资、低值易耗品、固定资产折旧、外购动力)成果类,如产品的产量、重量、产值等;消耗类,如生产工时、机器工时、原材料消耗量等;定额类,如定额消耗量、定额费用等。

成本会计学》课程教学大纲一、基本信息1.课程名称成本会计学/CostAccounting2.课程代码122G1533.课程类别专业课4.课程性质专业必修5.学时/学分56/3.56.先修课程会计学原理、中级财务会计7.适用专业会计专业、财务管理专业二、教学内容及要求(一)课程教学目的通过成本会计的学习,学生应熟悉成本核算的基本理论,熟练掌握成本核算的要求、一般程序和产品成本计算的基本方法,掌握成本报表的编制方法及报表的分析方法,了解成本会计理论发展的前沿动态。

(二)教学内容与课时分配第一章成本会计概述(4学时)了解:成本会计的产生与发展,成本会计的职能和任务,成本会计工作的组织。

理解:成本的经济实质,支出、费用和成本三者之间的区别。

掌握:理论成本和实际工作中所应用到成本概念的联系和区别。

重点内容:成本的概念。

教学难点:成本会计对象。

第一节成本的一般概念知识点:成本的经济实质、作用,支出、费用和成本三者之间的区别。

第二节成本会计的产生与发展知识点:成本会计发展的三个阶段第三节成本会计的对象知识点:从不同层面上揭示了成本会计对象。

第四节成本会计的职能与任务知识点:成本会计的核算职能和监督职能;成本会计任务。

第五节成本会计工作的组织知识点:成本会计工作的组织原则、机构、人员、制度。

第二章工业企业成本核算的基本要求与一般程序(2学时)了解:成本核算的一般程序及所涉及的主要会计科目。

理解:成本核算的要求。

掌握:费用分类及费用的各种分类在会计核算和成本管理中的作用。

重点内容:费用的分类。

教学难点:费用分类之间的相互关系。

第一节生产费用要素与产品成本项目知识点:费用按经济内容的分类;费用按经济用途的分类;生产费用的其他分类。

第二节成本核算的要求知识点:成本核算的基本要求。

第三节成本核算的一般程序知识点:成本核算的一般程序、主要会计科目。

第三章生产费用的归集与分配(一)(12学时)了解:各项要素费用的性质和内容。

成本会计模块教学大纲说明1、模块的性质和内容本模块是会计和农村经济信息管理等专业的专业模块,模块的主要内容包括:一成本会计核算的要求和要素费用的归集和分配。

二产品成本计算的基本方法和辅助方法。

三成本报表的编制和分析。

2、模块的任务和要求本模块的任务是学生了解成本会计对象、成本会计的职能,成本核算的要求和一般程序,且学生要掌握各要素费用的归集和分配(如辅助生产成本,制造费用,完工产品和在产品等费用的归集和分配),掌握产品成本计算的基本方法(品种法,分批法,分步法),掌握成本计算的辅助方法和成本报表的编制与分析。

3、教学中应该注意的问题1)本模块的教学主要是讲授与实践相结合,知识点在实践中能更好的掌握。

2)教学过程中要发挥学生的主体作用,使学生自己动手实践。

3)教学中每个知识点要讲解透彻,以提高学生的理解和实际应用能力二、学时分配表三、教学要求、内容和建议模块一总论教学要求:1、了解成本和产品成本的概念,2、熟悉成本会计的任务及成本会计工作组织3、掌握成本会计和对象,成本会计的职能教学内容项目一:成本会计的对象项目二:成本会计的职能和任务项目三:成本会计的工作组织教学建议成本会计是会计的一个重要的分支,是以成本为对象的一种专业会计。

本章主要介绍成本会计的对象,职能和任务及成本会计工作组织等问题,通过学习,学生要了解成本会计服务的对象,职能和任务,及相关的法规和制度,要树立加强核算和管理、合理降低成本的会计观念。

项目一成本会计和对象教学要求:1、了解产品成本的作用2、熟记成本和产品成本的定义3、知道成本会计服务的对象任务一:产品成本的定义任务二:成本会计的对象项目二成本会计的职能和任务教学要求:1、掌握成本会计的职能2、了解成本会计的任务教学内容:任务一、成本会计的七大职能任务二:成本会计的任务项目三| 成本会计工作组织教学要求:1、了解什么是成本会计工作的组织及会计人员2、熟悉成本会计的法规和制度教学内容任务一:成本会计机构分工的方式任务二:成本会计人员的素质要求,职责和权限任务三:成本会计相关的法规和制度模块二成本核算的要求和一般程序1、熟悉成本核算的要求2、熟记费用要求和产品成本项止3、掌握成本核算的账户设置及账务处理程序教学内容项目一:成本核算中的要求项目二:要素费用和产品成本项目的内容项目三:设置成本核算账户项目四:成本核算的一般处理程序教学建议本模块阐述成本核算的要求和生产耗费的分类,概括阐述成本核算的一般等等程序,成本核算是基础,是成本管理的一个重要环节,通过本章的学习,学生要理解成本核算最基本的要求和费用项目,大致了解成本核算要做的程序。

本钱会计复习提纲一、本钱会计概述

•本钱会计的定义

•本钱会计的目的和作用

•本钱会计的开展历程

•本钱会计与财务会计的区别

二、本钱的分类

•直接本钱和间接本钱的区别

•可变本钱和固定本钱的区别

•可控本钱和不可控本钱的区别

•产品本钱和期间本钱的区别

三、本钱的核算方法

1.直接本钱的核算方法

–直接材料的核算

–直接人工的核算

2.间接本钱的分配方法

–间接本钱的分布根底

–间接本钱的分配方式

–间接本钱的分配依据

3.间接本钱的分配方法

–间接本钱的分配根底

–间接本钱的分配方式

–间接本钱的分配依据四、本钱核算体系

•本钱单元的概念和作用

•生产本钱的核算方法

•期间费用的核算方法

•全面本钱核算体系的建立

五、本钱数据的分析与预测

•本钱数据的分类

•本钱数据的分析方法

•本钱数据在预测和决策中的应用

六、本钱控制与降低

1.本钱控制的方法

–本钱控制的原那么

–本钱控制的手段

–本钱控制的程序

2.本钱降低的途径

–生产本钱的降低

–销售和管理本钱的降低

–全面控制本钱降低的策略

七、本钱会计的伦理和职业行为

•本钱会计的伦理要求

•本钱会计的职业道德准那么

•本钱会计的职业行为标准

以上是关于本钱会计的复习提纲,通过系统学习和掌握这些内容,你将能够更好地理解和应用本钱会计知识,提升自己的本钱管理和决策能力。

希望这个提纲能够帮助到你!。

《成本会计》课程教学大纲

课程名称:成本会计

学时/学分:48学时/ 3学分

适用专业:会计(注册会计师)

开课系部:会计系

大纲撰写:

大纲审定:会计系教学大纲审定委员会

制定日期:二O一五年八月

《成本会计》课程教学大纲

课程名称:成本会计

学时/学分:48学时/35学分(理论教学40学时)

适用专业:会计(注册会计师)

开课院(系):会计系

一、课程的性质与任务

《成本会计》是会计、会计电算化专业的专业课程,是各专业学科体系的重要组成部分。

该课程主要讲授成本核算及成本分析的理论和方法。

使学生掌握相关重点内容,为以后的学习和工作打下良好的基础。

二、课程的教学内容、基本要求及学时分配

第一章总论

1、教学内容及学时分配

2、基本要求:理解费用及成本的概念;成本会计的含义和对象;了解成本会计的职能及成本会计工作的组织;掌握成本核算的基本要求。

3、课程内容的重点、难点:重点:成本的涵义;成本会计的对象和职能;理论成本和实际成本的区别。

难点:成本的涵义;成本会计的对象.

第二章成本会计基础

1、教学内容与学时分配:

2、基本要求:掌握各项成本会计基础工作。

3、课程内容的重点、难点:重点:各项成本会计基础工作。

难点: 各项成本会计基础工作。

第三章工业企业成本核算的要求和一般程序

1、教学内容与学时分配:

2、基本要求:理解成本核算账户的设置;掌握工业企业生产费用要素和产品生产成本项目的构成;掌握成本核算的程序;了解成本核算的原则及要求。

3、课程内容的重点、难点:重点:成本核算的基本要求及产品成本核算的一般程序;生产费用要素和产品成本项目。

难点:区别生产费用要素和产品成本项目。

第四章生产费用在各种产品之间的分配与归集

1、教学内容与学时分配:

2、基本要求:了解企业的生产特点和成本管理要求对确定产品成本计算对象的影响;理解正确划分各种费用界限的重要性;掌握费用在各种产品和期间费用之间的归集和分配。

3、课程内容的重点、难点:重点:各种要素费用的分配及辅助生产费用的归集与分配。

难点:辅助生产费用的归集与分配。

第五章生产费用在完工产品和在产品之间的分配

1、教学内容与学时分配:

2、基本要求:理解在产品的含义;在产品数量核算的重要性;了解在产品数量的确定方法;熟练掌握生产费用在完工产品和在产品之间分配的方法。

3、课程内容的重点、难点:重点:在产品的概念及其核算对产品成本的影响、生产费用在完工产品与在产品之间分配的方法。

难点:在产品的概念、在产品成本计算的约当产量法和定额比例法及定额法。

第六章产品成本计算的方法概述

1、教学内容与学时分配:

2、基本要求:了解影响成本计算对象确定的因素;成本核算方法在实际工作中的应用;理解产品成本核算的方法、特点和应用范围;掌握产品生产的工艺特点对产品成本计算的影响。

3、课程内容的重点、难点:重点:生产类型和管理要求对产品成本计算的影响。

难点:生产类型和管理要求对产品成本计算的影响。

第七章产品成本计算的基本方法

1、教学内容与学时分配:

2、基本要求:了解品种法、分批法、分步法的适用范围和特点;理解成本核算基本方法的特点;掌握品种法、分批法、分步法的计算程序和应用。

3、课程内容的重点、难点:重点:品种法、分批法、分步法的特点和适用范围;产品成本计算方法的基本程序;分批法、分步法的计算程序及其应用;逐步结转分步法的计算程序及综合成本还原、平行结转分步法的计算程序。

难点:分批法中简化的分批法;分步法中逐步结转分步法及综合成本还原;平行结转分步法的计算程序。

第八章产品成本计算的辅助方法

1、教学内容与学时分配:

2、基本要求:了解产品成本计算辅助方法的适用范围和特点;理解分类法计算成本的基本程序;掌握:分类法下成本的计算方法;定额法下差异的核算。

3、课程内容的重点、难点:重点:分类法与定额法的特点和适用范围;分类法与定额法的计算程序;副产品的概念及其成本计算特点;副产品的成本计算方法;定额法在产品成本计算中的应用;脱离定额差异、材料成本差异及定额变动差异的计算与分配。

难点:副产品的成本计算方法;定额法在产品成本计算中的应用;脱离定额差异、材料成本差异及定额变动差异的计算与分配

第九章标准成本制度

第十章作业成本法

第十一章其他行业的成本核算

1、教学内容与学时分配:

2、基本要求:掌握其他各行业的成本核算程序。

3、课程内容的重点、难点:重点:其他各行业的成本核算程序。

难点:其他各行业的成本核算程序。

第十二章工业企业成本报表的编制与分析

1、教学内容与学时分配:

2、基本要求:了解成本报表的作用、种类、特点和编制要求;成本报表分析的一般程序;理解成本报表、主要产品单位成本表及制造费用明细表的编制方法;掌握成本报表分析的一般方法。

3、课程内容的重点、难点:重点:产品生产成本表、主要产品单位成本表的编制和分析。

难点:成本计划降低额和降低率执行情况的因素分析。

小结

三、推荐教材及参考书

推荐教材:

刘相礼王苹香,《成本会计教程》,上海,上海交通大学出版社,2010年。

参考书:

1、侯君邦,《成本会计》,济南,山东人民出版社, 2009年。

2、王俊生,《成本会计》,北京,人民大学出版社, 2008年。

3、欧阳清,《成本会计》,大连,东北财经大学出版社, 2006年。

4、于富生,《成本会计》,北京,高等教育出版社, 2007年。

5、欧阳清,《成本会计习题集》,大连,东北财经大学出版社, 2006年。