年金类产品对比20180704(1)

- 格式:xlsx

- 大小:165.88 KB

- 文档页数:2253

退休金养老金融产品对比如何选择最适合自己的产品随着人口老龄化的不断加剧,退休金养老金融产品成为广大退休人员追求稳定养老收入的重要途径。

然而,在众多退休金养老金融产品中,如何选择最适合自己的产品却成为了许多人的困惑。

本文将针对退休金养老金融产品进行对比,为读者提供选择上的参考。

一、中国广义退休金养老金融产品的分类1. 养老金保险类产品养老金保险类产品是最常见也是最受欢迎的退休金养老产品之一。

主要特点是以保险公司为主体,按照合同约定的缴费方式和计划,退休后可以享受到保险公司提供的养老金。

这类产品与寿险产品相似,但比较注重长期的投资回报和养老风险的防范。

对于希望有稳定养老收入、喜欢安全的人来说,养老金保险类产品是不错的选择。

2. 养老金理财类产品养老金理财类产品是指由管理人机构管理的,将养老保险基金进行投资运作,通过投资获得更高收益来为参保人提供养老金的金融产品。

这类产品的风险相对较高,但收益也相对较高,适合风险承受能力较强的投资者。

3. 养老年金互助类产品养老年金互助类产品是一种“互助帮助”的方式,即通过成员之间的资金共享来帮助退休人员解决养老问题。

这类产品注重个人资金共享与风险共担,风险相对较低、收益稳定。

适合追求养老金稳定、注重社会共同责任感的人选择。

二、如何选择最适合自己的产品在选择退休金养老金融产品时,我们需要考虑以下几个方面:1. 个人风险承受能力不同的人有不同的风险承受能力,根据自己的风险偏好来选择合适的产品是必要的。

例如,风险承受能力低的人可以选择保险类产品,而风险承受能力高的人可以选择理财类产品。

2. 产品收益率产品的收益率是选择产品时需要重点关注的因素之一。

选择收益率较高的产品可以增加退休金养老金的积累速度。

3. 偿付能力偿付能力是保险公司或管理机构能否按时足额支付退休金的重要指标。

选择具备良好偿付能力的保险公司或管理机构可以更好地保障退休金的安全性。

4. 保险条款在购买保险类产品时,需要详细了解产品的保险条款,包括保险期限、缴费期限、保险责任等内容,确保自己的权益得到充分保障。

年金的分类及应用年金是一种金融工具,它是指在个人退休后提供逐月或逐年支付一定金额的收入,以补充退休后的生活费用,其主要目的是提供稳定的收入来源。

根据年金的不同分类及应用,可以分为以下几种类型:1. 传统年金:传统年金是指由政府或公司为退休员工提供的收入,通常与个人的工资和工龄相关联。

传统年金通常为固定金额,根据工作年限和收入水平的不同而有所变化。

这种类型的年金适用于那些希望在退休后继续享受稳定收入的人。

2. 个人年金:个人年金是由个人自己购买的金融产品,用于提供退休后的收入。

个人年金的支付方式可以是逐月或逐年支付,金额可以是固定的或根据投资收益进行调整。

个人年金适用于那些希望自主管理自己的退休资金并根据自己的需要和风险承受能力进行投资的人。

3. 年金保险:年金保险是一种保险产品,既提供保险保障,又提供退休收入。

保险公司会根据个人的保费支付情况和保险计划的要求,为投保人提供一定的退休收入。

年金保险可以提供终身收入或有限期收入,也可以提供额外的离世收益给予继承人。

年金保险适用于那些希望在退休后继续享受保险保障并保障亲人经济需求的人。

4. 可变年金:可变年金是一种投资年金,其支付金额根据投资表现进行调整。

投资可以是股票、债券、房地产等不同类型的资产。

可变年金适用于那些愿意承担投资风险并期望在退休后享受投资收益的人。

年金的应用主要用于退休规划,它可以帮助个人在退休后维持生活水平、支付日常开销、享受生活。

在具体应用中,可以考虑以下几点:1. 根据个人需求和目标,选择适合的年金类型:个人需求和目标是选择年金类型的基础。

如果希望稳定收入且不愿承担投资风险,传统年金或个人年金可能更合适。

如果希望在退休后享受投资收益,可变年金可能更合适。

2. 考虑投资风险和回报:年金的支付金额通常与投资表现有关,因此要考虑投资风险和回报。

如果选择可变年金,需要了解投资产品的风险和预期收益,以便做出合理的投资决策。

3. 规划退休储蓄金额:为了确保退休时有足够的储蓄来购买年金或开展投资,需要规划退休储蓄金额。

4.75%年金现值系数表4.75%年金现值系数表是一种用于计算年金现值的工具,该表格是基于4.75%年利率的不同年限和不同支付频率制定的。

该表格是应用最广泛的年金现值系数表之一,可以帮助人们计算不同类型的年金现值并做出相应的财务决策。

年金是一种定期支付的保险产品,适用于那些想保障自己的退休生活或者想将一笔资金转化为定期现金流的人。

以购买一笔年金为例,如果我们想要知道购买一份年金的现值或者如果我们已经拥有年金,想要知道该年金的现值,就可以使用4.75%年金现值系数表来计算。

4.75%年金现值系数表将不同年限和不同支付频率所需的系数列成了表格。

这个表格非常方便,因为它提供了从1年到40年不同的付款周期及其对应的现值系数。

根据需要,用户可以使用这些数字来计算出计划的年金的现值。

下面我们来看一下表格的构成和使用方法。

表格的构成4.75%年金现值系数表是按照以下顺序排列的:第一列:年限,列出了一到五十年的各种期限。

第二列:年金支付频率,列出了1年、2年、4年和12年不同的支付频率。

第三列:年金现值系数,列出了每种不同年限和支付频率所需的现值系数。

使用方法为了使用4.75%年金现值系数表来计算年金现值,您需要知道以下几个变量:1. 年金金额:每期年金的金额。

2. 期限:年金的总期限(以年为单位)。

3. 利率:年金支付的年利率(例如4.75%)。

4. 支付频率:年金每年支付的次数。

接下来,遵循以下步骤:1. 确定年金的支付频率和总期限。

2. 查找表格中对应的行和列。

3. 确定对应的年金现值系数。

4. 将年金金额乘以年金现值系数,得出年金现值。

下面是一个例子:假设你购买了一份每年付款$2000,且持续时间为20年的年金。

利率为4.75%,每年支付一次。

如何计算该年金的现值?根据表格中的行和列,我们可以找到20年和支付频率为每年一次所对应的现值系数为14.4626。

因此我们可以计算如下:现值 = $2000 x 14.4626= $28,925.20因此,该年金的现值为$28,925.20。

企业年金产品对比分析报告概述企业年金是指由企业为员工提供的退休金福利计划。

随着我国人口老龄化加剧和养老保障需求的增长,越来越多的企业开始关注和重视企业年金产品的选择和管理。

本报告将对当前市场上较为热门的企业年金产品进行对比分析,以评估其优劣势及相应的风险性。

对比指标回报率回报率是衡量企业年金产品盈利能力的重要指标之一。

不同产品的投资组合和管理策略差异较大,因此回报率也会存在较大的差异。

在对比分析中,我们将通过比较产品在过去一段时间内的平均年化回报率来评估其盈利能力。

风险控制风险控制是企业年金产品选择过程中的关键考量因素之一。

不同产品的风险控制策略和风险承担能力不同,因此会直接影响产品的稳健性和抗风险能力。

我们将通过对产品的风险控制策略、风险承担能力以及历史表现来评估其风险水平。

管理费用管理费用是企业年金产品管理公司所收取的费用,对投资回报率和投资组合的选择有着直接的影响。

我们将通过对产品管理费用的比较来评估其成本效益,以便企业能够选择到更具竞争力的产品。

对比分析产品A- 平均年化回报率:10%- 风险控制策略:多元化投资组合,采用风险分散原则进行资产配置- 风险承担能力:较高,历史表现较稳定- 管理费用:0.5%产品B- 平均年化回报率:8%- 风险控制策略:主要投资于股票市场,较高风险水平- 风险承担能力:较高,但历史表现波动较大- 管理费用:1%产品C- 平均年化回报率:6%- 风险控制策略:主要投资于固定收益产品,稳健性较高- 风险承担能力:较低,历史表现较稳定- 管理费用:0.8%对比结论综合以上对比分析,我们得出以下结论:在回报率方面,产品A以其较高的平均年化回报率表现出优势,可以带来更多的投资收益。

在风险控制方面,产品A和产品C表现较为稳定,风险承担能力也较高,适合保守型投资者。

在管理费用方面,产品A和产品C均较为经济实惠,管理费用较低。

综上所述,对于风险承受能力较高且追求更高回报的企业,可以选择产品A作为企业年金产品。

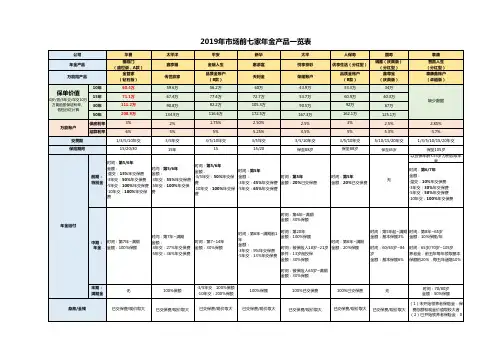

信泰人寿人保寿险天安人寿复星保德信北京人寿中华人寿华夏人寿天安人寿工银安盛阳光人寿工银安盛人保寿险中英人寿平安人寿如意享惠民福寿传家福尊享福寿齐添京福颐年中华红华夏红欢乐颂鑫丰盈财富传家C鑫丰瑞乐享生活金喜年年金瑞人生年金+万能(金掌柜)年金+万能(品质金账户B)年金+万能(鑫如意)年金年金年金+万能(中华鑫/岁岁恒赢)年金+万能(节节高)年金+万能(鑫如意)年金+养老年金年金+万能(财富相伴A)年金+万能(金账户)年金+万能(品质金账户)年金+万能(鑫如意账户)年金+万能(聚财宝2017,Ⅱ)主险/万能终身主险/万能终身主险/万能终身主险终身主险终身主险/万能终身主险/万能终身主险/万能终身主险/附加险至105周岁主险/万能至100周岁主险/万能终身主险10年/万能终身主险10、15、20、30年/万能终身主险15年/万能终身趸、3、5、10年交趸、5、10、15、20年交趸、3、5、10年交3、5、10年交趸、3、5、10年交趸、3、5、10年交趸、3、5、10年交3、5、10年交趸、5年交3、5、10年交趸、5、10年交3、5年交趸、3、5、10、15、20年交3、5、10年交4.025% 4.025% 4.025% 4.025% 4.025% 4.025% 4.025%4.025% 4.025% 4.025% 4.025% 4.025% 3.5%3.5%保底 3.0%近6月平均5.0%保底 3.0%近6月平均5.0%保底 3.0%近6月平均5.65%— —— —保底 3.0%(中华鑫前3年保证6.0%)近6月平均6.0%/5.2%保底 3.0%近6月平均5.0%保底 3.0%近6月平均5.65%— —保底 2.5%近6月平均5.0%保底 2.5%近6月平均5.0%保底 3.0%近6月平均5.3%保底 2.5%近6月平均5.1%保底 1.75%近6月平均5%1.0% 1.0% 1.0%— —— — 1.0% 1.0% 1.0%— — 1.0% 1.0% 1.0% 1.0% 1.0%支持(≥8岁)支持(≥12岁)支持(无年龄限制)支持(≥10岁)不支持支持(≥10岁)支持(需公司审核)支持(无年龄限制)支持(10-17岁)支持(≥8岁)不支持支持(≥8岁)支持(≥8岁)支持(≥8岁)男性:60、65、70周岁女性:55、60、65、70周岁55/60/65周岁60/70周岁男性:60、65周岁女性:55、60周岁55/60/65/70周岁第5个保单周年日第5个保单周年日第5个保单周年日第5个保单周年日第5个保单周年日第5个保单周年日第5个保单周年日第5个保单周年日第5个保单周年日累计已交保费/现价,二者取大年金领取起始日前:累计已交保费/现价,二者取大祝寿金领取日之后:0累计已交保费/现价,二者取大累计已交保费/现价,二者取大养老年金领取前:累计已交保费/现价,二者取大养老年金领取后:保证领取20年的未领取部分累计已交保费/现价,二者取大累计已交保费/现价,二者取大累计已交保费/现价,二者取大累计已交保费-已给付年金总额/现价二者取大累计已交保费/现价,二者取大累计已交保费-已给付年金总额/现价二者取大累计已交保费/现价,二者取大累计已交保费/现价,二者取大累计已交保费/现价,二者取大5年交满期时 271,653 506,200 454,600 509,349 460,400 427,331 263,254 351,400 309,239 303,080 293,163 370,680 556,665 389,17959岁(退休前1年)1,465,664 1,357,600 1,363,500 1,364,705 1,201,600 1,170,687 1,191,897 1,191,680 1,062,353 963,608 1,044,068 1,039,671905,899 803,6281,459,2320 1,357,700 1,359,071506,258 589,870 447,200 1,114,245 533,830266,895063,999 93,9140 58,151 78,200 711,030 644,508 784,5420 469,697813,142 1,071,294 928,546 817,805 1,523,231 93,914 1,357,700 1,417,222 78,200 1,217,288 1,234,378 1,231,742 1,114,245 1,003,527 1,080,037 1,071,294928,546 817,8051,377,9480 1,283,900 1,287,091507,740 587,706 458,500 1,751,309 565,790244,3750821,743 1,205,847 710,009 639,661 860,200 1,260,701 1,149,000 1,246,9510 907,3941,245,822 1,445,554 1,129,186 974,083 2,199,691 1,205,847 1,993,909 1,926,752 860,200 1,768,441 1,736,706 1,705,451 1,751,309 1,473,184 1,490,197 1,445,5541,129,186 974,0831,252,4710 1,170,400 1,175,796509,618 582,509 472,000 2,609,614 563,280207,24201,844,208 2,706,237 1,668,096 1,221,171 1,642,200 2,000,281 1,829,737 1,868,3920 1,535,2711,799,688 1,950,563 1,444,943 1,160,225 3,096,679 2,706,237 2,838,496 2,396,967 1,642,200 2,509,899 2,412,246 2,340,392 2,609,614 2,098,551 2,006,930 1,950,5631,444,943 1,160,2251,050,1520 987,400995,380511,122 566,692 486,100 3,846,378 541,930144,80003,223,874 4,730,794 2,960,893 1,802,681 2,424,200 2,994,216 2,748,292 2,703,5550 2,406,5932,508,684 2,631,999 1,848,994 1,381,937 4,274,026 4,730,7943,948,293 2,798,061 2,424,2003,505,338 3,314,9843,189,6553,846,378 2,948,5232,653,4842,631,9991,848,994 1,381,937类别养老年金快返年金保险公司产品名称产品形态保险期间缴费年期主险预定利率万能保证利率近6个月平均万能账户转入初始费用隔代投保(被保人年龄限制)年金领取起始日身故保险金现金价值(退保)2、万能账户保底收益(无万能账户则计算累计领取年金总额)3、最大生存总利益(1+2)现金价值+万能账户余额(保底)1、现金价值(退保)2、万能账户保底收益(无万能账户则计算累计领取年金总3、最大生存总利益(1+2)1、现金价值(退保)开门红年金对比表30岁、男、5年交费、年交10万元、合计50万1、现金价值(退保)2、万能账户保底收益(无万能账户则计算累计领取年金总额)3、最大生存总利益(1+2)产品构成投保规则60岁70岁80岁90岁2、万能账户保底收益(无万能账户则计算累计领取年金总额)3、最大生存总利益(1+2)1、现金价值(退保)。

我一直日常同意银保监会倡导的“保险姓保”的理念,保险要回归保障的本质,买保险一定要做到先保障,后理财。

这也是为什么我一直不太建议普通家庭买年金险,因为很多人连最基础的保障都还没做好。

万一生个大病,年金险可能还没回本,治疗费从哪里来呢?不过,如果你已经配齐了保障型保险,有一笔闲钱,想追求长期稳定的收益,那么我们今天就来看看:有哪些值得买的年金险?主要内容如下:●不清楚这些问题,先别买年金险●4款年金险测评,哪款表现最好?●重点产品点评分析,到底如何选?一、不搞懂这些,先别买年金险虽然4.025%年金险马上就要停售,但是买保险不像买衣服那么简单,年金险是极其复杂的金融产品,而且投保金额动辄数万元起步。

我建议你在买之前,一定先搞清楚以下问题:1、4.025%年金险,到底是什么?大多数人买年金险,主要还是看重收益,而影响收益最关键的因素,就是预定利率。

简单来说,预定利率越高,年金险的收益就越高。

目前国家规定,年金险的最高预定利率就是4.025%。

不过,4.025%年金并不是每年都按4.025%复利增长,通常只有在投资十几年后,才能接近这个收益。

2、投资理财的“不可能三角”年金险本质上也是一种理财产品,而任何理财产品,都可以从收益性、流动性、安全性这三方面来衡量。

没有任何一种理财,可以同时兼顾这三方面,这也叫做投资理财的“不可能三角”,举些例子:●余额宝:想用钱随时可以取出来,流动性非常好,也几乎不会发生亏损,但利率不过2%左右,收益非常低。

●股票:一天最高涨幅10%,买入卖出都很方便,收益性和流动性都不错,但却很容易亏损,安全性没有保证。

●年金险:安全性仅次于国债,但是收益不过3%左右,如果过早取出来,也会发生亏损。

所以说,要求年金险收益又高,又兼顾灵活性,这是一种不切实际的想法。

只有了解了这些,我们才能更加客观地看待它。

3、年金险的收益,不是这样算年金险会在约定的年限给我们返钱,普通人很容易就会陷入误区,认为这是年金险的收益。

十大值得买的年金险大盘点!去年,银保监会下调人身保险的预定利率,从4.025%降低到3.5%。

仅仅从0.5%的数字可能感受不到复利的威力,我们来举个例子。

20万经过每年3.5%的复利, 30年后是56.14万。

如果经过每年4.025%的复利,30年后65.34万,差额接近10万。

那么,在利率下调的背景下,还有哪些年金产品值得入手呢?昨晚我熬夜将近一年最热销、最值得买的年金险逐一盘点,最后选出了今天最值得购买的10款年金险,给大家参考。

话不多说,我们直接上【十大年金险榜单】:第十名中国平安财富金瑞20▼财富金瑞20是平安目前主推的年金险之一,品牌优势强。

这款产品在第五个保单年度就可以开始领取,领取时间较早。

假如一位30岁男性,花了30万(每年10万*缴费3年)购买这款产品,在前 10 年就能全部返还完毕,进入万能账户二次增值。

仅从年金返还的部分来看,收益比较低,重点在进入万能账户二次增值的收益,这款万能账户保底收益1.75%,目前的结算利率是5%。

结算利率每月浮动,如果按中档4.5%的假定利率测算,第10年可达2.6%的收益率。

往后投资时间越长,收益越高。

第九名太平人寿财富智赢▼财富智赢年金险是太平人寿2020年的开门红产品,附加万能账户荣耀智尊的保底收益率为2.5%。

年金领取方式与上一款产品类似。

这款产品保障10年,在第5-9个保单年度可领取生存金60%/100%已交保费。

满期给付基本保额。

以30岁女性,年存10万为例,存3年,共存30万,基本保额为33830元。

满期一共额外获得不到3.4万的收益,年化复利不到2%,比较低。

再来看看万能账户荣耀智尊。

年金每次转入万能账户需扣1%作为手续费,每满5年返还一次手续费。

前五年取出需要5%~1%(每年递减)的手续费。

自主转入万能账户生息的,需要扣除3%初始费用。

总的来看,万能账户保底收益2.5%还不错,目前结算利率5.35%。

第八名中国人寿鑫福临门▼中国人寿是国内保险企业的头牌,无论是知名度还是资金实力都有足够的底蕴。

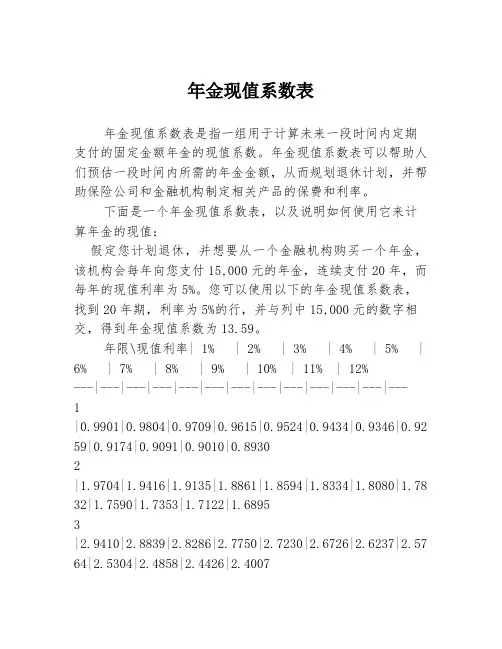

年金现值系数表年金现值系数表是指一组用于计算未来一段时间内定期支付的固定金额年金的现值系数。

年金现值系数表可以帮助人们预估一段时间内所需的年金金额,从而规划退休计划,并帮助保险公司和金融机构制定相关产品的保费和利率。

下面是一个年金现值系数表,以及说明如何使用它来计算年金的现值:假定您计划退休,并想要从一个金融机构购买一个年金,该机构会每年向您支付15,000元的年金,连续支付20年,而每年的现值利率为5%。

您可以使用以下的年金现值系数表,找到20年期,利率为5%的行,并与列中15,000元的数字相交,得到年金现值系数为13.59。

年限\现值利率| 1% | 2% | 3% | 4% | 5% | 6% | 7% | 8% | 9% | 10% | 11% | 12%---|---|---|---|---|---|---|---|---|---|---|---|--- 1|0.9901|0.9804|0.9709|0.9615|0.9524|0.9434|0.9346|0.92 59|0.9174|0.9091|0.9010|0.89302|1.9704|1.9416|1.9135|1.8861|1.8594|1.8334|1.8080|1.78 32|1.7590|1.7353|1.7122|1.68953|2.9410|2.8839|2.8286|2.7750|2.7230|2.6726|2.6237|2.57 64|2.5304|2.4858|2.4426|2.4007|3.9027|3.8086|3.7171|3.6282|3.5426|3.4602|3.3808|3.30 45|3.2310|3.1602|3.0919|3.02595|4.8555|4.7171|4.5820|4.4500|4.3209|4.1946|4.0709|3.94 98|3.8311|3.7147|3.6005|3.48846|5.7994|5.6092|5.4271|5.2528|5.0858|4.9259|4.7730|4.62 68|4.4869|4.3531|4.2250|4.10247|6.7344|6.4848|6.2461|6.0172|5.7973|5.5863|5.3840|5.19 03|5.0049|4.8278|4.6588|4.49808|7.6605|7.3441|7.0415|6.7527|6.4775|6.2159|5.9675|5.73 23|5.5102|5.3010|5.1045|4.92079|8.5777|8.1881|7.8127|7.4510|7.1028|6.7679|6.4461|6.13 72|5.8409|5.5569|5.2851|5.025010|9.4860|9.0156|8.5604|8.1194|7.6922|7.2786|6.8783|6.49 10|6.1164|5.7544|5.4047|5.066911|10.3854|9.8260|9.2796|8.7457|8.2249|7.7168|7.2209|6.7 370|6.2650|5.8047|5.3558|4.918212|11.2760|10.6279|10.0973|9.5743|9.0673|8.5742|8.0945|7 .6279|7.1740|6.7325|6.3032|5.8859|12.1577|11.4195|10.8907|10.4130|9.9318|9.4479|8.9612| 8.4715|7.9784|7.4820|6.9820|6.478214|13.0306|12.2011|11.6744|11.2394|10.7524|10.2766|9.807 3|9.3443|8.8872|8.4357|7.9894|7.548015|13.8946|12.9729|12.4496|11.9877|11.5596|11.1402|10.72 99|10.3160|9.9088|9.5077|9.1125|8.723116|14.7499|13.7351|13.2168|12.7383|12.3315|11.9343|11.54 15|11.1619|10.7955|10.4320|10.0730|9.718117|15.5962|14.4881|13.9762|13.4912|13.0875|12.7293|12.37 58|12.0269|11.6815|11.3520|11.0294|10.713418|16.4338|15.2320|14.7279|14.2463|13.8465|13.5262|13.23 66|12.9589|12.5759|12.2120|11.8647|11.522619|17.2626|15.9671|15.4720|15.0035|14.6084|14.3254|14.10 04|13.8968|13.4779|13.0863|12.7162|12.335520|18.0827|16.6938|16.2086|15.7629|15.3730|15.1270|14.96 71|14.8385|14.3829|13.9660|13.5788|13.1522以此为基础,您可以计算出这个年金的现值:现值系数 = [1 - (1 + 利率)^-年数] / 利率现值 = 年金金额× 现值系数在这个例子中,20年利率为5%的现值系数为13.59,所以这个年金的现值为:现值系数 = [1 - (1 + 0.05)^-20] / 0.05 = 12.4622 现值 = 15,000 × 12.4622 = 186,333所以,如果您购买了这个年金并连续20年收取15,000元的年金,那么它的现值为186,333元。

全国企业年金基金业务数据摘要2018年二季度人力资源社会保障部社会保险基金监管局2018年09月02SUPPLEMENTARY PENSION 基金管理1.2018年二季度全国企业年金基本情况一览表1. 建立企业(个)82,886参加职工(万人)2,342.33积累基金(亿元)13,686.05 2.建立计划数(个)1,579 单一计划1,507法人受托1,348理事会159 集合计划55其他计划17 3.实际运作资产金额(亿元)13,467.24建立组合数(个)3,748本季度投资收益(亿元)52.67本年以来累计收益(亿元)153.48本季度加权平均收益率(%)0.41本年以来加权平均收益率(%) 1.22 4.本季度领取人数(万人)106.44一次性领取 4.40分期领取102.04本季度领取金额(亿元)105.05一次性领取28.59分期领取76.46注:1.其他计划是指准集合计划和过渡计划。

2.投资管理情况包括投资管理人管理的投资组合及受托人管理的计划直投组合。

3.本季度加权平均收益率计算的样本为投资运作满本季度的投资组合,计算方法为样本组合收益率的规模加权,以期初和期末平均资产规模为权重;各组合收益率为单位净值增长率。

本年以来加权平均收益率以2018年1月1日以前投资运作的组合为样本,以上年末和本年一、二季度末平均资产规模为权重。

4.分期领取人数指统计期间符合企业年金待遇领取条件并实行分期领取的人数,期间内同一人多次领取的只计为1人,不重复计算。

2.2018年二季度全国企业年金基金投资收益率情况表注:1.样本为投资运作满本季度的投资组合,不含计划直投组合。

2.计划类型中其他计划是指准集合计划和过渡计划。

3.组合类型按是否含权益类投资标的分为固定收益类和含权益类,以期初合同或备忘录为准,明确约定不能投资权益类的组合为固定收益类;没有明确约定或期间发生类别变动的,都为含权益类。

4.收益率计算方法为符合条件样本组合收益率的规模加权,以期初和期末平均资产规模为权重;组合收益率为单位净值增长率;合计项供参考使用。