最新15套_会计基础练习案例分析计算题汇总

- 格式:doc

- 大小:182.50 KB

- 文档页数:72

会计基础案例分析试题及答案案例背景:某公司在2023年1月1日开始运营,以下是公司1月份发生的部分经济业务:1. 公司购买了一台价值10万元的机器设备,预计使用年限为5年,采用直线法计提折旧。

2. 公司向供应商A购买了5万元的原材料,款项尚未支付。

3. 公司销售产品,收到现金10万元。

4. 公司支付了3万元的员工工资。

5. 公司支付了2万元的租金。

6. 公司购买了1万元的办公用品。

7. 公司支付了1万元的税费。

问题:1. 请计算公司1月份的折旧费用。

2. 请列出公司1月份的资产负债表的主要项目。

3. 请列出公司1月份的利润表的主要项目。

4. 请分析公司1月份的经营活动现金流情况。

答案:1. 折旧费用计算:根据直线法,折旧费用 = 机器设备原值 / 预计使用年限折旧费用 = 10万元 / 5年 = 2万元2. 资产负债表的主要项目:- 资产:- 现金:10万元(销售产品收到的现金)- 应收账款:0元(假设没有应收账款)- 存货:5万元(购买的原材料)- 固定资产:10万元(购买的机器设备)- 累计折旧:2万元(1月份折旧)- 负债:- 应付账款:5万元(购买原材料未付款)- 应付税费:1万元(支付的税费)- 所有者权益:- 实收资本:0元(假设没有实收资本变动)- 未分配利润:-2万元(折旧费用影响)3. 利润表的主要项目:- 营业收入:10万元(销售产品收入)- 营业成本:5万元(购买的原材料成本)- 营业费用:- 工资:3万元- 租金:2万元- 办公用品:1万元- 折旧费用:2万元- 利润总额:10 - 5 - 3 - 2 - 2 - 1 = -3万元(亏损)4. 经营活动现金流情况分析:- 销售产品收到现金:10万元- 购买原材料支付现金:0元(款项尚未支付)- 支付工资:3万元- 支付租金:2万元- 购买办公用品:1万元- 支付税费:1万元- 经营活动产生的现金流量净额:10 - 3 - 2 - 1 - 1 = 3万元结束语:通过以上分析,我们可以看出公司在1月份的经营活动中,虽然收入较高,但由于成本和费用的支出,最终导致了亏损。

会计基础计算分析题第一套1、甲公司为增值税一般纳税人企业,采用实际成本法核算材料。

201X年4月发生如下经济业务:(1)采购材料一批,增值税专用发票上注明价款33000元,税额5610元。

材料已验收入库,款项均未支付。

(2)购买一台不需要安装的机器设备52000元,增值税8840元,取得增值税专用发票,款项已通过银行转账支付。

(3)计提固定资产折旧22000元,其中车间固定资产折旧13200元,管理部门固定资产折旧8800元。

(4)以银行存款支付车间固定资产修理费4700元。

(5)以银行存款支付业务招待费4600元。

要求:(1)编制甲公司购买材料的会计分录。

(2)编制甲公司购买机器设备的会计分录。

(3)编制甲公司计提固定资产折旧的会计分录。

(4)编制甲公司车间固定资产修理费的会计分录。

(5)编制甲公司支付业务招待费的会计分录。

要求:根据上述资料,计算下列本月利润表项目。

1.“营业收入”为()2.“营业成本”为()。

3.“财务费用”为()。

4.“营业利润”为()。

5.“利润总额”为()。

会计基础计算分析题第二套1.甲股份有限公司于201X年1月开始筹建,直接申请了一般纳税人,采用实际成本法核算材料。

201X年发生以下经济业务:(1)收到投资者投入款项1 126 000元,存入银行。

(2)筹建期间发生开办费12 000元,以银行存款支付。

(3)购入不需安装机器设备,增值税专用发票上注明价款312 000元,税额53 040元,款项已通过银行转账支付。

(4)购入生产用材料2 100千克,不含税单价80元,增值税专用发票上注明价款168 000元,税额28 560元;对方代垫运费,运费增值税专用发票上注明运费5 040元,税额554.4元;材料已验收入库,款项均未支付。

(5)以现金支票购买办公用品5 700元,其中行政管理部门3 420元,车间管理部门2 280元。

要求:(1)编制甲股份有限公司收到投资者投入资本的会计分录。

1.20X8年1月1日,甲公司从银行借入资金2700000元,借款期限为2年,年利率为7%。

利息每月计提一次,不计复利,到期还本。

所借款项存入银行。

1月20日,该公司用该借款购买不需要安装的生产设备一台,价款2000000元,增值税340000.该设备于当日投入生产使用。

该设备采用年限平均法计提折旧,预计使用寿命10年,预计报废时的净残值为50000元。

(1)、写甲公司借入长期借款的会计分录。

借:银行存款2700000贷:长期借款2700000(2)、写甲公司购入生产设备的会计分录。

借:固定资产2000000应交税费-应交增值税(进项税额)340000贷:银行存款2340000(3)、计算甲公司按月计提的长期借款利息的金额。

2700000×7%/12=15750(4)、写甲公司按月计提长期借款利息的会计分录。

借:财务费用15750贷:应付利息15750甲公司按月计提的利息=2700000*7% /12=15750(5)、写甲公司按月计提生产设备折旧的会计分录。

每月计提的累积折旧=(2000000-50000)/10/12=16250借:制造费用—折旧费16250贷:累计折旧162502.甲公司与乙公司签订原材料采购合同,向乙公司采购材料6 000吨,每吨单价30元,所需支付的款项总额180 000元。

合同约定,合同订立之日,甲公司向乙公司预付货款的40%,验收货物后补付其余款项。

当日,甲公司以银行存款预付货款。

20X9年4月30日,甲公司收到乙公司发来的材料并验收入库。

取得增值税专用发票上注明价款180 000元,增值税额为30 600元,次日甲公司以银行存款补付其余款项。

根据甲公司“发料凭证汇总表”的记录,20X9年5月,生产车间生产产品直接领用上述材料4 000吨,车间管理部门领用500吨,企业行政管理部门领用300吨。

材料单位成为每吨30元。

(1)、编制甲公司预付货款的会计分录借:预付账款—乙公司 72000贷:银行存款72000(2)、编制甲公司购入材料的会计分录借:在途物资 180000应交税费-应交增值税(进项税额)30600贷:预付账款—乙公司210600解释:对同一供应商,设置了预付账款,就不再设应付账款了!(3)、编制甲公司补付款项的会计分录借:预付账款—乙公司 138600贷:银行存款 138600(4)、编制甲公司验收入库的会计分录借:原材料 180000贷:在途物资 180000(5)、编制甲公司领用材料的会计分录借:生产成本120000制造费用15000管理费用9000贷:原材料 1440003.甲公司为增值税一般纳税人,适用的增值税率为17%,3月份发生以下经济业务:(1)、对外销售商品一批,开具的增值税专用发票上注明的销售售价为200000,增值税税额为34000,商品已发出,并已办妥银行托收手续,该批商品实际成本为12万元;借:应收存款 234000贷:主营业务收入 200000应交税费-应交增值税( 销项税额) 34000借:主营业务成本 120000贷:库存商品 120000(2)、销售一批原材料,开具的增值税专用发票上注明的售价为30000,增值税税额为5100元,款项已由银行收到,该批原材料的实际成本为23000元;借:银行存款 35100贷:其他业务收入30000应交税费-应交增值税(销项税额)5100借:其他业务成本23000贷:原材料 23000(3)、计算分配本月应付职工工资共计110000,其中产品生产工人工资80000元,企业行政管理人员工资30000;借:生产成本80000管理费用30000贷:应付职工薪酬—工资 110000(4)、计提本月生产设备折旧50000,管理用设备折旧8000元;借:制造费用50000管理费用 8000贷:累计折旧 58000(5)、出售所持有交易性金融资产售价总额为1200000,另支付相关的交易费用490,该交易性金融资产原取得成本为1000000,未确认公允价值变动;借:银行存款 1200000贷:交易性金融资产 1000000投资收益 200000借:投资收益 490贷:银行存款 4904.20×8年8月1日,甲公司出售一批商品,开具的增值税专用发票上注明的售价为400000元,增值税额为68000,公司已将商品运抵乙公司,货款尚未收到,该批商品的成本为280000元。

参考答案及解析1.(1)借:固定资产3000000贷:实收资本3000000(2)借:固定资产2000000无形资产10(RRK~贷:实收资本3000000(3)借:银行存款3000000贷:实收资本3000000(4)借:银行存款4000000贷:实收资本3000000资本公积:1000000(5)金额:120000003000000+3000000+3000000+3000000=12000000元2.(1)借:应收账款119000贷:主营业务收入100000应交税费——应交增值税(销项税额)17000银行存款2000(2)借:应交税费——应交增值税(已交税金)10000营业外支出500贷:银行存款10500(3)借:其他货币资金11700贷:主营业务收入10000应交税费——应交增值税(销项税额)1700 (4)借:主营业务成本70000贷:库存商品70000(5)借:资产减值损失300贷:坏账准备3003.(1)金额:17000 1000x17=l7000元(2)数量:34001400+2000=3400公斤(3)金额:578003400x17=57800元(4)数量:1400(5)金额:23800 1400~1 7=23800元4.(1)借:库存现金2000贷:银行存款2000(2)借:固定资产100000贷:实收资本100000(3)借:预付账款一大阳公司60000贷:银行存款60000(4)借:利润分配120000贷:应付利润120000 (5)借:应付账款10000贷:银行存款100005.(1)金额:66600380+65000+1 220=66600元(2)金额:4390041400+3000-500=43900元(3)金额:8100(4)金额:6700027400+41500—1900=67000元(5)金额:39500(1)审批之前.借:库存现金20000贷:待处理财产损溢20000审批之后:借:待处理财产损溢20000贷:其他应付款12000营业外收入8000(2)盘亏固定资产时:借:待处理财产损溢30000累计折IB 50000贷:固定资产80000批准后处理:借:其他应收款5000营业外支甘25000贷:待处理财产损溢30000 (3)审批前:借:待处理财产损溢52贷:库存现金52审批后:借:其他应收款52贷:待处理财产损溢52(4)审批前:借:库存商品2000贷:待处理财产损溢2000审批后:借:待处理财产损溢2000贷:管理费用2000(5)审批之前:借:待处理财产损溢10000贷:原材料10000审批之后:借:其他应收款5000营业外支出3000管理费用2000贷:待处理财产损溢100007.(1)金额:45500(2)金额:70000170000-100000=70000元(3)金额:18750(4)金额:100250(5)金额:40100060004+20000+50000+187504+00000+2000+104250=401000元8.(1)借:原材料——A 5000应交税费——应交增值税(进项税额)850贷:银行存款5850(2)借:原材料——B 8000应交税费——应交增值税(进项税额)1360贷:应付账款9360(3)借:生产成本2000贷:原材料——A 2000(4)借:应收账款23400贷:主营业务收,,,k 20000应交税费——应交增值税(销项税额) 3400(5)借:银行存款234000贷:应收账款2340009.(1)金额:197201 000+9360+8000+1 360=19720元(2)金额:140400100000+17000+20000+3400=140400元(3)金额:120000100000+20000=120000元(4)金额:3570296330—9360—500—8000-500-3000-8000—5000—140400—117000—1000=3570元(5)金额:15210296330-20400-120000-3500—117000—19720—500=15210元10.(1)借:应收票据117000贷:主营业务收入100000应交税费——应交增值税(销项税额)17000借:主营业务成本80000贷:库存商品80000(2)借:银行存款23400贷:主营业务收入20000应交税费——应交增值税(销项税额) 3400借:主营业务成本18000贷:库存商品18000(3)借:应收账款1 1700贷:主营业务收入10000应交税费——直交增值税(销项税额)1700借:其他业务成本8000贷:原材料8000(4)借:营业外支出2000贷:银行存款2000(5)借:资产减值损失585(11700×5%)贷:坏账准备58511.(1)820000【解析】营业收A.=800000+20000=820000(元)。

一、计算分析题(一)甲股份有限公司为制造企业,增值税一般纳税人,201X处发生下列交易与事项:(1)7月1日,接受乙公司投入的商标使用权,该商标使用的双方协议价为12750000元(为该商标使用权的公允价值),甲股份有限公司本次增资的注册资本额为1265000元。

(2)7月2日,从丙公司购入N材料,增值税专用发票列示N材料货款金额161000元,增值税27370,均以转账支票支付,N材料于当天验收入库,公司原材料核算采用实际成本法。

(3)7月5日,以转账支票支付丁公司广告费36000元。

(4)7月9日,采用电汇结算方式向某小学捐赠款项432000元。

(5)7月31日,计提行政管理部门用E运输设备折旧。

E设备采用工作量法计提折旧,E 设备原价为133000,净残值率4%。

总工作量为100000公里,E设备备本月行驶3000公里。

1、编制业务(1)所述交易或事项的会计分录。

2、编制业务(2)所述交易或事项的会计分录。

3、编制业务(3)所述交易或事项的会计分录。

4、编制业务(4)所述交易或事项的会计分录。

5、编制业务(5)所述交易或事项的会计分录。

(该题除应交税费外,其他科目不要求设置明细科目)(二)、甲公司2013年5月1日期“库存现金”账户与“应付账款”账户余额如下:账户名称期初借方余额账户名称期初贷方余额库存现金8 000 应付账款41 000甲公司5月份发生下列经济业务:(1)从银行提取现金300 000元。

(2)用现金发放职工工资300 000元。

(3)用现金500元购买办公用品。

(4)购买材料应付款5 000元。

要求计算:①.“库存现金”账户本月借方发生额合计为()。

②.“库存现金”账户本月贷方发生额合计为()。

③.“库存现金”账户本月月末余额为()。

④.“应付账款”账户本月贷方发生额合计为()。

⑤.“应付账款”账户本月月末余额为()。

(三)、资料如下:(1)现金盘盈659元,原因待查。

(2)现金盘盈原因无法查明,报经有关部门批准后进行会计处理。

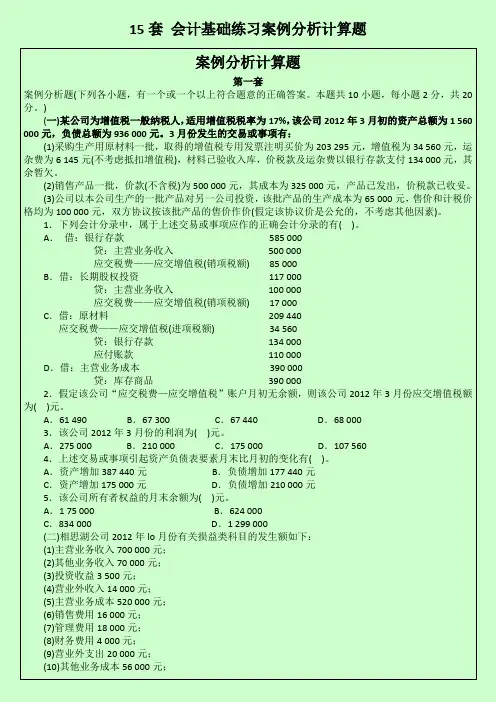

案例分析计算题第一套案例分析题(下列各小题,有一个或一个以上符合题意的正确答案。

本题共10小题,每小题2分,共20分。

)(一)某公司为增值税一般纳税人,适用增值税税率为17%,该公司2012年3月初的资产总额为1 560 000元,负债总额为936 000元。

3月份发生的交易或事项有:(1)采购生产用原材料一批,取得的增值税专用发票注明买价为203 295元,增值税为34 560元,运杂费为6 145元(不考虑抵扣增值税),材料已验收入库,价税款及运杂费以银行存款支付134 000元,其余暂欠。

(2)销售产品一批,价款(不含税)为500 000元,其成本为325 000元,产品已发出,价税款已收妥。

(3)公司以本公司生产的一批产品对另一公司投资,该批产品的生产成本为65 000元,售价和计税价格均为100 000元,双方协议按该批产品的售价作价(假定该协议价是公允的,不考虑其他因素)。

1.下列会计分录中,属于上述交易或事项应作的正确会计分录的有( )。

A.借:银行存款585 000贷:主营业务收入500 000应交税费——应交增值税(销项税额) 85 000B.借:长期股权投资117 000贷:主营业务收入100 000应交税费——应交增值税(销项税额) 17 000C.借:原材料209 440应交税费——应交增值税(进项税额) 34 560贷:银行存款134 000应付账款110 000D.借:主营业务成本390 000贷:库存商品390 0002.假定该公司“应交税费—应交增值税”账户月初无余额,则该公司2012年3月份应交增值税额为( )元。

A.61 490 B.67 300 C.67 440 D.68 0003.该公司2012年3月份的利润为( )元。

A.275 000 B.210 000 C.175 000 D.107 5604.上述交易或事项引起资产负债表要素月末比月初的变化有( )。

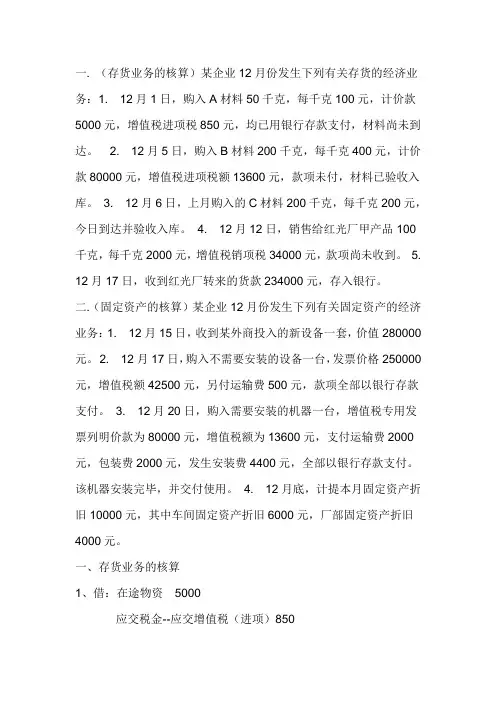

一. (存货业务的核算)某企业12月份发生下列有关存货的经济业务:1. 12月1日,购入A材料50千克,每千克100元,计价款5000元,增值税进项税850元,均已用银行存款支付,材料尚未到达。

2. 12月5日,购入B材料200千克,每千克400元,计价款80000元,增值税进项税额13600元,款项未付,材料已验收入库。

3. 12月6日,上月购入的C材料200千克,每千克200元,今日到达并验收入库。

4. 12月12日,销售给红光厂甲产品100千克,每千克2000元,增值税销项税34000元,款项尚未收到。

5. 12月17日,收到红光厂转来的货款234000元,存入银行。

二.(固定资产的核算)某企业12月份发生下列有关固定资产的经济业务:1. 12月15日,收到某外商投入的新设备一套,价值280000元。

2. 12月17日,购入不需要安装的设备一台,发票价格250000元,增值税额42500元,另付运输费500元,款项全部以银行存款支付。

3. 12月20日,购入需要安装的机器一台,增值税专用发票列明价款为80000元,增值税额为13600元,支付运输费2000元,包装费2000元,发生安装费4400元,全部以银行存款支付。

该机器安装完毕,并交付使用。

4. 12月底,计提本月固定资产折旧10000元,其中车间固定资产折旧6000元,厂部固定资产折旧4000元。

一、存货业务的核算1、借:在途物资5000应交税金--应交增值税(进项)8502、借:原材料-B材料80000应交税金-应交增值税(进项)13600贷:应付帐款936003、借:原材料--C材料40000贷:在途物资--C材料400004、借:应收帐款--红光234000贷:主营业务收入--甲产品200000应交税金--应交增值税(销项)34000 5、借:银行存款234000贷:应收帐款--红光234000二、固定资产的核算1、借:固定资产280000贷:实收资本--某外商2800002、借:固定资产293000贷:银行存款2930003、借:在建工程102000贷:银行存款102000借:固定资产102000贷:在建工程1020004、借:制造费用6000管理费用4000请用借贷记账法帮我解答一下《会计基础》中的两道计算分析题!!三.(应付工资及应付福利费的核算)某企业12月份发生下列有关工资及福利费的经济业务:1.提取现金138000元,以备发放工资。

《基础会计》计算业务分析题专项练习(答案)一、江东公司2013年12月发生以下业务:1.2日,以银行存款购入A材料2000千克,单价8元,价款共计16000元,材料已入库,(不考虑增值税).2.8日,李荣出差预借差旅费1000元.3.10日销售甲产品1000件,50元/件,共计价款50000元,货已发出,款项已收., (不考虑增值税).4.15日用现金支付销售甲产品的运费800元.5.20日为生产甲产品领用A材料500千克,单价8元,共计4000元.6.25日李荣出差回来报销差旅费850元,归回多余款项.7.31日以银行存款支付本月保险费1200元.8.31日以银行存款支付本月利息1800元.9.31日计提本月应交城市维护建设税1000元,应交教育费附加500元.10.31日结转本月销售甲产品成本,30元/件.11.31日结转本月主营业务收入,主营业务成本,营业税金及附加,销售费用,财务费用,管理费用.12.31日计算本月应交所得税3060元,并结转.13.31日结转本年利润7140元.1.借:原材料 16000贷:银行存款 160002.借:其他应收款1000贷:库存现金10003.借:银行存款 50000贷:主营业务收入 500004.借:销售费用800贷:库存现金8005. 借:生产成本 4000贷:原材料 40006.借:管理费用 850库存现金 150贷:其他应收款 10007.借:管理费用1200贷:银行存款12008.借:财务费用1800贷:银行存款18009.借:主营业务税金及附加 1500贷:应交税费—应交城建税 1000--- 教育费附加50010.借:主营业务成本 30000贷:库存商品 300011.借:主营业务收入 50000贷:本年利润 50000借:本年利润 36150贷:主营业务成本 30000营业务税金及附加 1500管理费用 2050财务费用 1800销售费用 80012.借:所得税费用 3060 借:本年利润 3060贷:应交税费 3060 贷:所得税费用 306013.借:本年利润 7140贷:利润分配 7140二、江东公司2014年2月发生以下业务:1.购入原材料一批,其中:甲材料23000元,乙材料17000元,均已通过银行付清,材料已验收入库.(不考虑税金)2.收到A公司偿还前欠货款50000元,已存入银行存款户.3.以现金支票支付前欠B公司材料采购款25000元.4.本月发出材料50000元,其中:生产A产品25000元,B产品20000元,车间一般消耗3000元,管理部门2000元.5.以银行存款60000元购入生产设备一台,另以现金500元支付装卸搬运费.6.以银行存款缴纳企业所得税22000元.7.以银行存款支付本季度短期借款利息1200元,前两月已预提.8.计提本月工资总额8500元.其中:A 产品生产工人2800元,B 产品生产工人2200元,行政人员2000元.销售人员1500元9.以现金发放工资7000元,代扣水电.房租1500元.10. 本月产品完工入库 80000元,其中:A产品45000元,B 产品35000元.11.收到投资人250000元投资,存入银行;12.从银行提取现金5000元备用;13.向银行借入短期借款20000元,直接偿还前欠货款;14.购入一批原材料50000元,以银行存款支付货款20000元,余款暂欠;15.收到某公司投资转入新设备一台,价值30000元,投入人民币10000元,款项已全部存入本企业开户银行.1.借:原材料—甲23 000--乙17 000贷:银行存款40 0002.借:银行存款 50 000贷:应收账款—A 50 0003.借:应付账款—B 25 000贷:银行存款 25 0004.借:生产成本—A 25 000--B 20 000制造费用 3 000管理费用 2 000贷:原材料厂50 0005.借:固定资产60500贷:银行存款60000库存现金5006.借:应交税费—应交企业所得税 22 000贷:银行存款 22 0007.借:财务费用400应付利息800贷:银行存款12008.借:生产成本—A 2800--B 2200管理费用 2000销售费用 1500贷:应付职工薪酬 85009.借:应付职工薪酬 8 500贷:库存现金 7 000其他应收款 1 50010.借:库存商品—A 45 000--B 35 000贷:生产成本—A 45 000--B 35 00011.借:银行存款250 000贷:实收资本250 00012.借:库存现金 5 000贷:银行存款 5 00013.借:应付账款20 000贷:短期借款20 00014.借:原材料50000贷:银行存款20000应付账款3000015.借:固定资产30000银行存款10000贷:实收资本40 000三、请编制下列固定资产业务的会计分录(1)乙公司从国内购入一条先进生产流水线,价款为500万元,增值税税金为85万元,运费保险费8万元,公司开出期限为60天的商业承兑汇票一次性支付价税及运费等593万元(2)流水线运抵公司后,请专业安装公司进行安装调试,并通过开户银行支付2万元,生产流水线经过试运行后,开始正常生产(3)公司因遭受水灾而毁损一座仓库,该仓库原价为400万元,已计提折旧120万元,未计提减值准备(4)毁损仓库发生的清理费用1.2万元,以现金支付,经保险公司核定应赔偿损失150万元,尚未收到赔款(5)仓库清理完毕,结转相关费用答案:(1)借:在建工程 508应交税费——应交增值税(进项税额)85贷:应付票据 593(2)借:在建工程 2固定资产 510贷:银行存款 2在建工程 510(3)借:固定资产清理 280累计折旧 120贷:固定资产 400(4)借:固定资产清理 1.2其他应收款 150贷:银行存款 1.2固定资产清理 150(5)借:营业外支出 131.2贷:固定资产清理 131.2四、2008年1月1日,甲公司从银行借入资金2 700 000元,借款期限2年,年利率7%(每年末付利息一次,不计复利,到期还本),所借存款已存入银行。

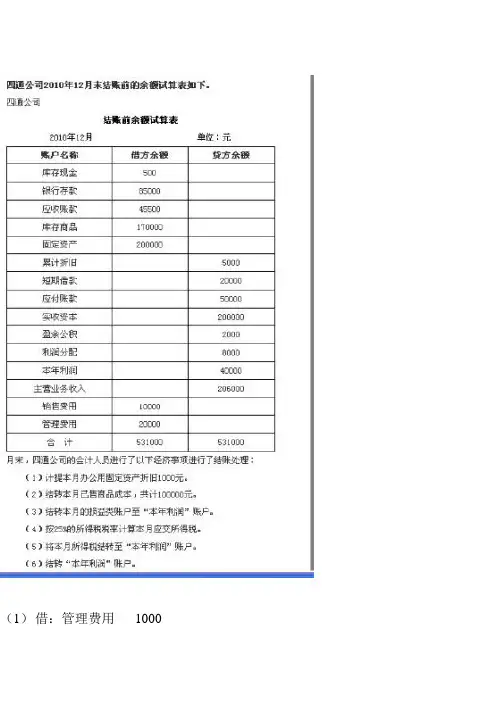

(1)借:管理费用1000贷:累计折旧1000(2)借:主营业务成本100 000贷:库存商品100 000(3) 借:本年利润131000贷:主营业务成本100 000销售费用10 000管理费用21 000 (3)借:主营业务收入206 000贷、:本年利润206 000 (4)利润总额=206000-100 000-10 000-21000=75 000 所得税费用=75000*25%=18750借:所得税费用18750贷:应交税费18750借:本年利润18750贷:所得税费用18750净利润=206000-131000-18750=56250 借:本年利润56250贷:利润分配56250(1)361000-500-85000-70000-200000=5500(2)170000-100000=70 000(3)18750(4)8000+56250=64250(5)6000+20000+50000+18750+200000+2000+64250=361000(6)借:库存现金30 000贷:银行存款30 000 (7)借:营业外支出10 000 贷:银行存款10 000 (8)借:银行存款200 000 贷:应收账款200 000 (9)借:固定资产50 000贷:银行存款50 000 (10)借:银行存款100 000 贷:长期借款100 0001、借:库存现金1000贷:银行存款10002、借:原材料5000 应交税费—增(进)850 贷:应付账款58503、借:应收账款—广丰工厂117000贷:主营业务收入100000应交税费—增(销)17000 4、借:其他应收款-张三500贷:库存现金500 5、借:生产成本3000制造费用500贷:原材料—乙材料3500 6、借:应收账款—吉润公司23400贷:主营业务收入20000 应交税费—增(销)3400 7、借:材料采购—丙材料8000应交税费—增(进)1360贷:应付账款—华东公司9360 8、借:银行存款117000贷:应收账款117000 9、借:应付账款9360贷;银行存款9360 10、借:固定资产8000应交税费—增(进)1360贷:银行存款9360 银行存款贷方发生额=1000+9360+9360=19720应收账款借方发生额=117000+23400=140400 主营业务收入贷方发生额=100000+20000=120000 应交税费借方发生额=850+1360+1360=3570 应付账款贷方发生额=5850+9360=15210(6)货币资金=380+65000+1220=66600 (7)应收账款=41400+3000-500=43900 (8)预付账款=应付账款的借方余额8100 (9)存货=27400+41500-1900=67000 (10)应付账款=39500(6)借:在建工程2005 应交税费—增(进)340 贷:银行存款2345 (7)借:在建工程30 贷:原材料20 应付职工薪酬10 (8)完工的分录借:固定资产2035贷:在建工程20352010年应计提折旧=2035-/12=165万(9)2035-1615.12-165=254.88借:资产减值损失254.88贷:固定资产减值准备254.88(10)1615.12-25.12/10=159万元159/12*6=79.5(万元)一年12个月半年6个月(1)营业收入=420000+64000=484000 (2)投资收益8000(3)营业利润484000-325000-15000-10000-32000-10000+8000=100000 (4)利润总额=100000+12000-12000=100000 (5)净利润=100000-24420=75580。

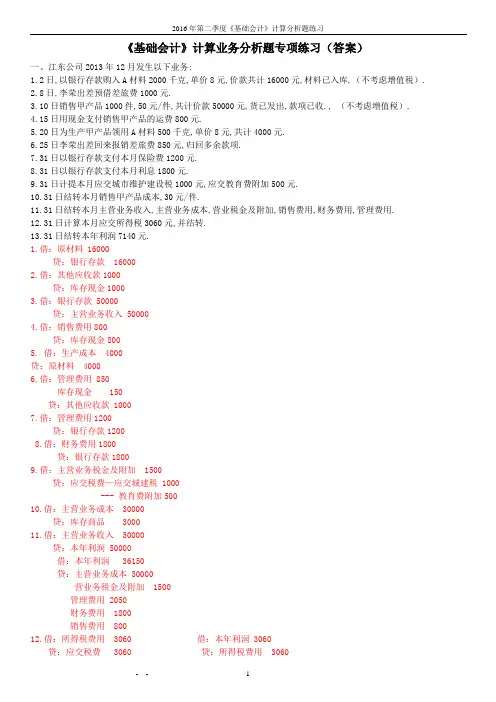

会计基础计算分析题(含答案解析)一、大丰公司____年1月发生以下经济业务:(1)销售产品一批,价款为60000元,增值税为10200元。

款项收到存入银行。

该批产品的成本为28000元。

(2)购入原材料4000元,增值税680元,材料已验收入库,款项以银行存款支付。

(3)购入不需要安装的设备一台,价款为____0元,增值税为3400元,设备当日交付使用,款项以银行存款支付。

(4)以银行存款归还短期借款5000元及本月借款利息450元。

(5)经核实某供货商已经破产倒闭,银行账户也已注销,以前年度所欠该供货商的货款10000元无法支付。

要求:逐笔编制大丰公司上述业务的会计分录。

答案解析:(1)销售产品借:银行存款 70200贷:主营业务收入 60000 应交税费-应交增值税(销项税额) 10200 借:主营业务成本 28000 贷:库存商品 28000 (2)购买材料借:原材料 4000 应交税费-应交增值税(进项税额) 680 贷:银行存款 4680 (3)购设备借:固定资产 ____0应交增值税(进项税额) 3400 贷:银行存款 23400 (4)归还短期借款借:短期借款 5000 财务费用 450 贷:银行存款 5450(5)核销无法支付的应付账款借:应付账款 10000贷:营业外收入 10000二、甲股份有限公司____年至____年无形资产业务有关的资料如下:1.____年12月1日,以银行存款300万元购入一项无形资产(不考虑相关税费)。

该无形资产的预计使用年限为____年。

2.____ 年4月1日,将该无形资产对外出售,取得价款160万元并收存银行,应交营业税8万元。

要求:(1)编制购入该无形资产的会计分录。

(2)计算各月摊销无形资产价值。

(3)编制各月摊销无形资产的会计分录。

(4)计算该无形资产出售形成的净损益。

(5)编制该无形资产出售的会计分录。

(答案中的金额单位用万元表示)答案解析:(1)编制购入该无形资产的会计分录借:无形资产 300贷:银行存款 300(2)计算各月摊销无形资产价值=300/10_1/12=2.5(万元)(3)编制各月摊销无形资产的会计分录借:管理费用 2.5 贷:累计摊销 2.5 (4)计算该无形资产出售形成的净损益该无形资产出售净损益=160-(300-2.5_64)-8=12(万元)(5)编制该无形资产出售的会计分录借:银行存款 160 累计摊销 160贷:无形资产 300应交税费-应交营业税 8 营业外收入 12三、____年5月1日,甲公司收到一批订单,要求在本月底之前生产完成A产品一批。

基础会计典型计算题一、权责发生制和收付实现制下收入、费用、损益的计算。

例:某公司6月份经济业务如下:1、销售产品56000元,其中36000元已收到现款存到银行,另有20000元货存尚未收到;2、收到上月提供劳务收入560元;3、支付本月份的水电费680元;4、预付下半年度房租1800元;5、支付上月份借款利息340元;6、本月应收劳务收入890元;7、预收销货款24000元;8、本月负担的年初已支付的保险费210元;9、上月预收货款的产品本月实现销售,收入为18900元;10、本月负担的下月支付的修理费150元。

要求:分别按照收付实现制和权责发生制计算6月份的收入和费用。

二、配比原则下收益的计算。

例:某厂去年9月份生产A产品1300件,且完工入库,每件成本20元,此外9月份发生相关费用1200元,售出A产品1100件,售出产品每件30元,按配比原则,该厂去年9月份的利润为多少?三、会计等式的计算。

期初资产—期初负债=期初所有者权益期末资产—期末负债=期末所有者权益期末所有者权益—期初所有者权益=△’+△”△’=本年利润△”=投资者追加的投资-投资者抽回的投资-向投资者分配的利润例1:红星公司2012年年初及年末的资产总额、负债总额如下:期初期末资产1600000 1800000负债400000 200000要求:根据下列三种情况,分别计算该公司本年度有关数据。

1、本年度股东投资不变,费用为300000元,试问本年度利润和收入各是多少?2、年度中增加股东投资80000元,利润是多少?3、年度中股东曾收回投资40000元,但有增加股东投资60000元,其利润是多少?例2:【资料】华夏公司有下列各项资料:2012年度实现收入480 000元2012年12月31日负债总额500 000元2012年度所有者追加投资80 000元2012年度所有者撤回投资240 000元2012年1月1日所有者权益540 000元2012年12月31日所有者权益700 000元【要求】1.计算2012年12月31日的资产总额。

《基础会计》计算分析题练习1.海洋公司2015年12月31日银行存款日记账余额为20 600元,银行送來对账单余额为21 840元,经核对有以下未达账项,(1) 12月24日银行计算该企业存款利息846元,企业尚未入账;(2)12月26日银行代交水电费2 600元,企业尚未入账;(3)12月28日,企业开出转账支票一张,计1 200元,偿还前欠货款,对方尚未到银行办理入账手续:(4)12月31 0,企业送存银行支票一张,计2 000元,企业隹记入账,银行尚未入账;(5)12月31日,银行收到外地客户汇來销货款3 794元,企业尚未收到收款通知,未入账。

要求:根据上述资料,编制“银行存款余额调节表”。

银行市款余额调节表编制单位:海洋公司2015年12月31日单位:元2.永乐公司2016年11月发生下列经济业务:[要求]根据下述资料编制会计分录。

(1)向银行取得长期借款200000元,存入银行。

借:银行存款200000贷:长期借款200000(2)投资者投入企业原材料一批,价格为30000元。

借:原材料30000贷:实收资本30000(3)公司以银行存款支付2016年9月至11月的银行借款利息15 000元。

借:财务费用15000贷:银行存款15000(4)公司以银行存款归还到期长期借款木金200 000元。

借:长期借款200 000贷:银行存款200 000(5)公司向上海机械厂购入:甲材料5000千克,单价30元,计价款150000元,增值税额25500元,乙材料1000千克,单价20元,计价款20000元,増值税额3400元。

材料己验收入库,货款签发并承兑一张商业汇票。

借:原材料——甲材料150 000——乙材料20 000应交税费一一应交増值税(进项税额)28 900贷:应付票据一上海机械厂198 900(6)公司购入生产用不需耍安装的设备一台,买价250000元,增值税42500元,运杂费2500元,保险费1500元,全部款项己用银行存款支付,设备己投入使用。

会计基础计算分析题汇总第一部分一、XYZ公司2008年10月31日银行对账单的存款金额为79 000元,10月底公司与银行往来的其余资料如下:○110月30日收到购货方转账支票一张,金额为15 800元,已送存银行,但银行尚未入账。

○2本公司当月的水电费用425元银行已代为支付,但公司未接到通知而尚未入账。

○3本公司当月开出的用以支付供货方贷款的转账支票,尚有3 350元未兑现。

○4本公司送存银行的某客户转账支票8 200元,因对方存款不足而退票,公司未接到通知。

○5公司委托银行代收的款项10 000元。

银行已转入本公司的存款户,但本公司尚未收到通知入账。

要求:根据上述资料,完成下列XYZ公司的银行存款余额调节表。

银行存款余额调节表编制单位:XYZ公司2008年10月31日单位:元项目金额项目金额企业银行存款日记账余额90075 银行对账单余额79000加:银行已收企业未收的款项合计(10000) 加:企业已收银行未收的款项合计(24000)减:银行已付企业未付的款项合计(425) 减:企业已付银行未付的款项合计3350调节后余额(99650) 调节后余额(99650) 二、X公司2008年12月的试算平衡表如下:试算平衡表2008年12月31日期末余额会计科目借方贷方库存现金370银行存款63 500应收账款21 200坏账准备 1 350原材料46 000库存商品56 800存货跌价准备 3 060固定资产488 000累计折旧 4 860固定资产清理 5 500短期借款25 000应付账款24 100预收账款 4 500长期借款100 000实收资本450 000盈余公积 4 500本年利润53000合计675 870 675 87012补充资料:1.长期借款期末余额中将于一年内到期归还的长期借款数为45 000元。

2.应收账款有关明细账期末余额情况为:应收账款—A 公司 贷方余额5 800 应收账款—B 公司 贷方余额27 0003.应付账款有关明细账期末余额情况为:应收账款—C 公司 贷方余额32 500 应收账款—D 公司 贷方余额8 4004.预收账款有关明细账期末余额情况为:预收账款—E 公司 贷方余额4 500要求:请根据上述资料,计算X 公司2008年12月31日资产负债表中下列报表项目的期末数。

1、公司2011年12月发生下列经济业务:编制相关会计分录1-1、3日,销售产品一批。

开出增值税专用发票价款100 000元,税金17000元。

代购货方垫付运输费2000元。

款未收1-2、16日,用银行存款缴纳上月税收滞纳金及罚款5001-3、20日,销售甲材料10000元,增值税税金1700元,收到银行本票一张1-4、结转本月销售产品产品成本7000元1-5、31日,计提坏账准备300元2、甲股份有限公司为制造企业,增值税一般纳税人,201X年发生下列交易或事项:2-1、7月1日,接受乙公司投入的商标使用权,该商标使用权的双方协议为19280000(为该商标使用权的公允价值),甲股份有限公司本次增资的注册资金为19180000元2-2、7月2日,从丙公司购入N材料,增值税专用发票列了N材料货款金额为748000元,增值税127160元,均以转账支票支付。

N材料于当天验收入库,公司原材料核算采用实际成本法。

2-3、7月9日,以转账支票支付丁公司广告费60100元2-4、7月9日,采用电汇结算方式,向某小学捐款款项为736000元2-5、7月31日,计提行政管理部门E运输设备折旧,E设备采用工作量法计提折旧,E设备原价为581000,经残值率4%,总工作量10万公里,E设备本月行驶3000公里。

3、甲公司期末进行财产清查时,发现如下情况:要求:根据资料,逐笔编制甲公司的会计分录3-1、现金盘盈459元,原因待查3-2、现金盘盈原因没法查明,报经有关部门批准后进行会计处理3-3、盘亏设备一台,原价49400元,已计提折旧39520元,原因待查3-4、该设备盘亏损失由保险公司赔偿1000元,其余损失甲公司承担,报经有关部门批准后进行会计处理3-5、无法支付的应付账款3500元,报经有关部门批准后进行会计处理4、编制下述业务的相关会计分录4-1、12月10日向甲公司购买不需安装的生产设备一台,价款45000元,增值税7650,运费350,用银行存款支付。

会计试题库案例分析及答案案例背景:某公司是一家制造型企业,主要从事电子产品的生产和销售。

2023年1月1日,该公司购买了一台价值为500万元的机器设备,预计使用年限为10年,预计净残值为50万元。

公司采用直线法计提折旧。

2023年12月31日,公司对设备进行了检查,发现设备存在轻微损坏,预计修复成本为10万元。

公司决定将设备修复后继续使用。

问题一:计算2023年度该设备应计提的折旧额。

问题二:请分析设备损坏对公司2023年度利润的影响。

问题三:如果公司决定在2024年出售该设备,假设设备能够以原价的60%出售,请计算出售该设备对公司2024年度利润的影响。

答案:问题一:根据直线法计提折旧的公式,折旧额=(设备原值-预计净残值)/预计使用年限。

折旧额 = (500万元 - 50万元) / 10年 = 45万元。

因此,2023年度该设备应计提的折旧额为45万元。

问题二:设备损坏需要修复,预计修复成本为10万元。

这笔费用将作为当期的维修费用,直接计入当期损益,减少公司2023年度的利润10万元。

问题三:假设公司在2024年出售该设备,设备能够以原价的60%出售,即300万元(500万元 * 60%)。

设备的账面价值为450万元(500万元 -45万元 * 1年),因此出售设备将产生损失150万元(450万元 - 300万元)。

这笔损失将减少公司2024年度的利润150万元。

综上所述,设备购买、折旧计提、损坏修复以及出售都会对公司的利润产生影响。

公司在进行资产管理时,需要综合考虑这些因素,以确保利润最大化。