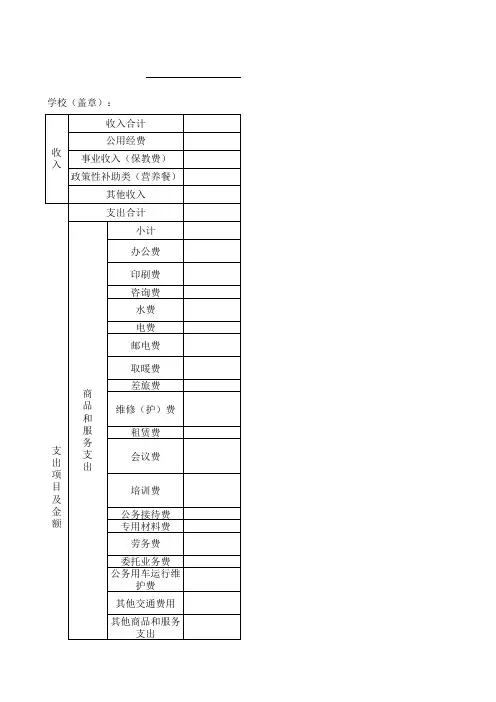

预算表各科目说明

- 格式:doc

- 大小:25.00 KB

- 文档页数:3

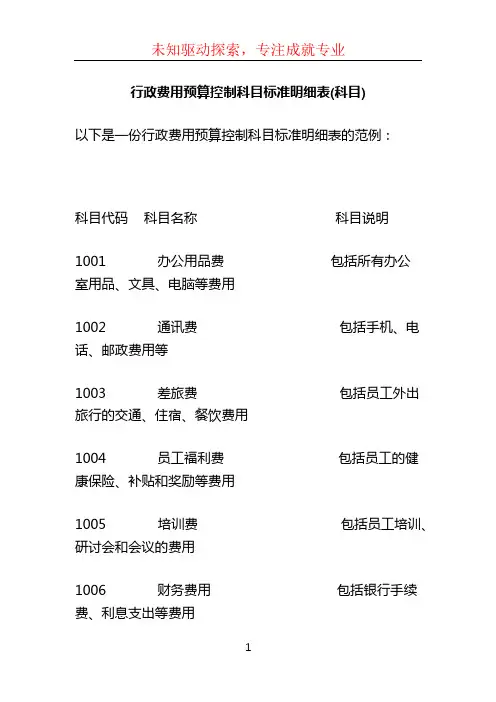

行政费用预算控制科目标准明细表(科目)

以下是一份行政费用预算控制科目标准明细表的范例:

科目代码科目名称科目说明

1001 办公用品费包括所有办公

室用品、文具、电脑等费用

1002 通讯费包括手机、电话、邮政费用等

1003 差旅费包括员工外出旅行的交通、住宿、餐饮费用

1004 员工福利费包括员工的健康保险、补贴和奖励等费用

1005 培训费包括员工培训、研讨会和会议的费用

1006 财务费用包括银行手续费、利息支出等费用

1007 租赁费用包括办公场地、设备的租赁费用

1008 维护费用包括办公设备及网络的维护和修理费用

1009 水电费包括办公场地的水电费用

1010 工资和福利包括所有员

工的工资、社会保险和福利费用

1011 社保费用包括员工社会保险的缴纳费用

1012 印刷费用包括公司印刷品的制作和印刷费用

1013 接待费包括与客户、供应商或其他合作伙伴的接待费用

1014 固定资产折旧费包括公司固定

资产的折旧费用

1015 税金及附加包括公司应

缴纳的各种税费和附加费用

这只是一个示例,实际的科目明细表可能根据每个机构或企业的具体需求而有所不同。

根据实际情况,可以添加、删除或修改科目。

预算科目表格

预算科目表格是一个用于估算和计划工程项目所需资金的工具。

它通常包括项目的各个方面,如材料成本、劳动力成本、设备费用以及其他相关费用。

以下是一个简化的工程预算表格示例,您可以根据自己的项目需求进行调整和扩展。

预算科目表格示例

项目名称:[填写项目名称]

预算日期:[填写预算制定的日期]

备注:

1.单价:填写每个单位的项目费用。

2.数量:填写所需的项目单位数量。

3.合价:单价与数量的乘积,表示该项目的总费用。

4.备注:提供有关项目的额外信息或说明。

请注意,这只是一个示例表格,您可以根据您的具体项目需求进行调整和扩展。

确保在填写表格时,准确估算每个项目的费用,并在合计行中计算总预算金额。

此外,还可以根据实际情况添加其他相关费用和科目。

2023年预算收支科目明细表

以下是一份示例表格,展示了一个简单的2023年预算收支科目明细表。

可

在编写表格时,需要注意以下几点:

1.根据实际情况,确定需要包括的预算科目,例如收入类、支出类等。

2.对于每个预算科目,列出其对应的收入或支出金额。

如果您希望表格更具

可操作性,可以在单元格中填写具体的金额或占位符。

3.可以根据需要添加更多的预算科目和相应的收入支出金额。

4.在表格中适当添加注释或说明,以帮助读者更好地理解表格内容。

例如,

可以在表格上方添加标题行,或在每个预算科目下方添加注释说明其含义或计算方法。

5.根据需求和目的,对表格进行适当的格式调整和排版,使其更加清晰易读。

项目经费预算表填表说明

支出预算的科目如下:

1、科研业务费:含设计、测试、计算、分析费,动力、能源费,资料费,差旅费,文献检索查新费,图书资料购置费,业务资料的印刷费,论文版面费,研究成果专著出版费,专利申请与维持费、科研成果的评审费、鉴定费、技术推广费。

2、实验材料费:是指在项目研究过程中消耗的各种原材料、辅助材料、低值易耗品等的采购及运输、装卸、整理等费用。

3、仪器设备费:是指在项目研究过程中购置或试制专用仪器设备,对现有仪器设备进行升级改造,以及租赁外单位仪器设备而发生的费用。

4、会议费:项目研究过程中组织开展研讨、咨询、协调、论证、鉴定等活动而发生

的会议费用(房租费、印刷费、会议场地租用费等)。

按照国家、省内有关规定,严格控制会议规模、会议数量、会议开支标准和会期。

5、国际合作与交流费:指在项目研究过程中发生的赴国外及港澳台、外国专家来华及港澳台专家来内地工作的费用。

6、劳务费:是指在项目研究过程中支付给项目组成员中没有工资性收入的在校研究生和临时聘用人员的劳务费。

劳务费应当结合实际及相关人员参与项目的全时工作时间等因素,合理确定。

7、专家咨询费:指在项目研究过程中发生的支付给临时聘请的咨询专家的费用。

咨询费不得支付给课题组成员及项目管理的相关人员。

8、管理费:学校科研管理部门提取的管理费不能超过项目总经费的5%,并必须纳入学校预算统筹使用。

9、其他开支:项目研究过程中发生的除上述费用之外的其他支出,请填写具体科目。

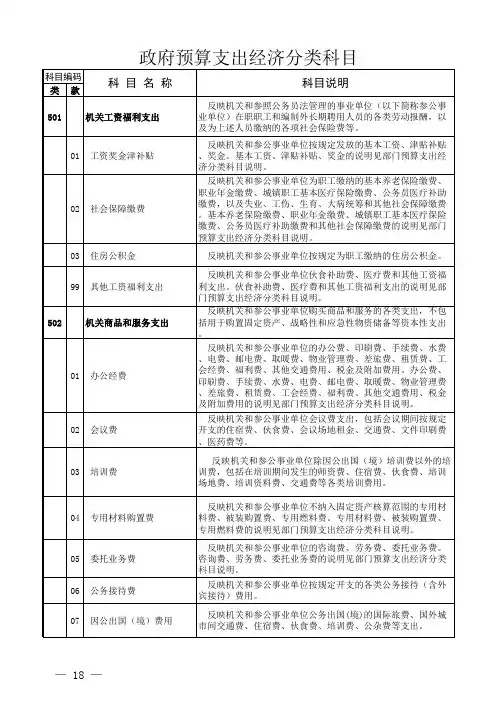

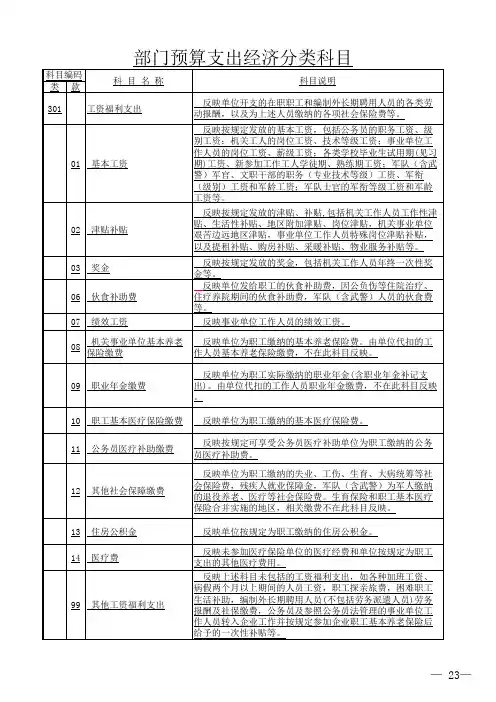

行政事业单位一般预算支出目级科目及说明科目代码科目名称说明501010101 人员支出反映单位支付给在职职工和临时聘用人员的各类劳动报酬,为上述人员缴纳的各项社会保险费,按工资一定比例提取的福利费等。

50101010101 基本工资反映按国家统一规科目代码科目名称说明501010101 人员支出反映单位支付给在职职工和临时聘用人员的各类劳动报酬,为上述人员缴纳的各项社会保险费,按工资一定比例提取的福利费等。

50101010101 基本工资反映按国家统一规定发放的基本工资。

包括机关(指人大、政协、法院、检察院、政府、党派、人民团体)行政人员、人民警察的基础工资、职务工资、级别工资、工龄工资;机关工人的岗位工资、奖金;事业单位工作人员的固定工资和国家规定比例的津贴;各类学校毕业生见习期的临时待遇等。

5010101010101 基础工资反映机关行政人员、人民警察的基础工资。

5010101010102 职务工资反映机关行政人员、人民警察的职务工资。

5010101010103 级别工资反映机关行政人员、人民警察的级别工资。

5010101010104 工龄工资反映机关行政人员、人民警察的工龄工资。

5010101010105 岗位(技术等级)工资反映机关工人的岗位(技术等级)工资。

5010101010106 岗位奖金反映机关工人按国家规定比例发放的奖金。

5010101010107 固定工资反映事业单位工作人员的固定工资。

5010101010108 比例工资反映事业单位人员按国家规定比例发放的津贴(活工资部分)。

5010101010109 其他工资反映各类学校毕业生见习期间的临时待遇。

50101010102 津贴反映在基本工资之外按国家统一规定开支的津贴、补贴。

包括公务员岗位津贴、各类补贴(如书报费补贴、冬季取暖补贴等)、保留福利补贴、套改其他、地方出台财政补贴、地方出台自筹补贴和其他补贴。

5010101010201 岗位津贴指公务员岗位津贴,如公安干警特殊岗位津贴、公安干警值勤岗位津贴、人民法院干警岗位津贴、审计人员外勤工作补贴、纪检监察人员外出办案补贴、信访岗位补贴、财会人员岗位补贴、政府特殊津贴、各类学校的教龄津贴、班主任津贴、特殊教育津贴、医院的护龄津贴、运动员津贴、军人津贴等。

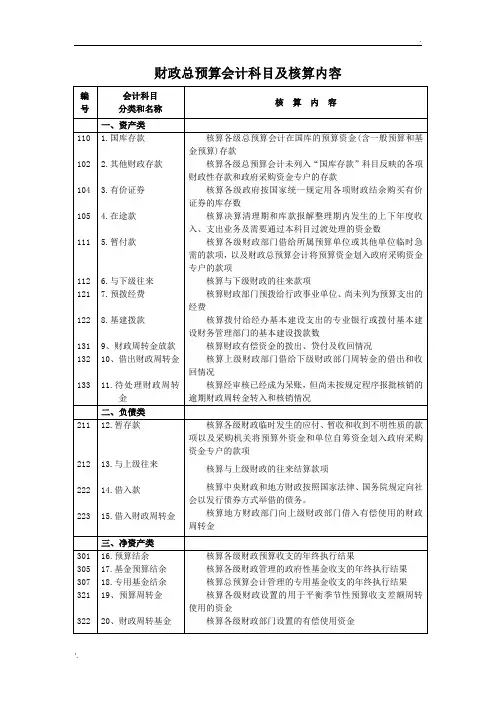

预算会计科目表及解释

预算会计科目表及解释如下:

1. 资产类:

101 现金:核算单位的库存现金。

102 银行存款:核算单位在开户银行的存款。

103 应收票据:核算单位因销售商品、提供劳务等而收到的商业汇票。

104 应收账款:核算单位因销售商品、提供劳务等而应该收取的款项。

2. 负债类:

201 应付票据:核算单位因购买商品、接受劳务等而开出的商业汇票。

202 应付账款:核算单位因购买商品、接受劳务等而应该支付的款项。

203 应付工资:核算单位应付给职工的工资总额。

3. 净资产类:

301 固定基金:核算单位因购入、自制、调入、融资租入、接受捐赠以及盘盈固定资产所形成的基金。

302 结余:核算单位各项收支相抵后的累计余额。

4. 收入类:

401 财政补助收入:核算单位从财政部门取得的各类事业经费。

402 上级补助收入:核算单位从主管部门和上级单位取得的非财政补助收入。

403 事业收入:核算事业单位开展专业业务活动及辅助活动所取得的收入。

5. 支出类:

501 事业支出:核算事业单位开展专业业务活动及其辅助活动发生的支出。

502 经营支出:核算事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

503 对附属单位补助支出:核算事业单位用财政补助收入之外的收入对附属单位补助发生的支出。

以上为预算会计中常用的一些科目,实际应用中可能还有其他特定需要的科目。

各单位根据实际需要进行选择和调整。

如需更多信息,建议阅读预算会计相关书籍或请教专业人士。

最新预算科目表(2023年)最新预算科目表(2023年)

引言

本文档为2023年的最新预算科目表,旨在提供对预算科目及其分类的详细说明。

以下是预算科目表的内容:

一、收入类科目

1. 营业收入

- 销售收入

- 租赁收入

- 物业出租收入

2. 其他收入

- 利息收入

- 投资收益

- 其他非经营性收入

二、支出类科目

1. 销售成本

- 原材料采购成本- 生产人工成本- 加工费用

2. 营业费用

- 办公费用

- 员工薪酬

- 业务招待费

3. 管理费用

- 行政办公费用- 人力资源费用- 市场推广费用

4. 财务费用

- 利息支出

- 手续费用

- 汇兑损益

三、资本类科目

1. 股本

- 注册资本

- 预增资本

- 实收资本

2. 利润分配

- 未分配利润

- 盈余公积

- 分配股利

3. 其他

- 资本公积

- 盈余公积金

- 非流动资产减值准备

结论

以上为2023年的最新预算科目表,该表涵盖了收入类科目、支出类科目和资本类科目的详细内容。

本表可用于组织和管理财务数据,帮助企业实现预算控制和财务规划。

行政事业单位一般预算支出目级科目及说明科目代码科目名称说明人员支出反映单位支付给在职职工和临时聘用人员的各类劳动报酬,为上述人员缴纳的各项社会保险费,按工资一定比例提取的福利费等。

基本工资反映按国家统一规科目代码科目名称说明人员支出反映单位支付给在职职工和临时聘用人员的各类劳动报酬,为上述人员缴纳的各项社会保险费,按工资一定比例提取的福利费等。

基本工资反映按国家统一规定发放的基本工资。

包括机关(指人大、政协、法院、检察院、政府、党派、人民团体)行政人员、人民警察的基础工资、职务工资、级别工资、工龄工资;机关工人的岗位工资、奖金;事业单位工作人员的固定工资和国家规定比例的津贴;各类学校毕业生见习期的临时待遇等。

01 基础工资反映机关行政人员、人民警察的基础工资。

02 职务工资反映机关行政人员、人民警察的职务工资。

03 级别工资反映机关行政人员、人民警察的级别工资。

04 工龄工资反映机关行政人员、人民警察的工龄工资。

05 岗位(技术等级)工资反映机关工人的岗位(技术等级)工资。

06 岗位奖金反映机关工人按国家规定比例发放的奖金。

07 固定工资反映事业单位工作人员的固定工资。

08 比例工资反映事业单位人员按国家规定比例发放的津贴(活工资部分)。

09 其他工资反映各类学校毕业生见习期间的临时待遇。

津贴反映在基本工资之外按国家统一规定开支的津贴、补贴。

包括公务员岗位津贴、各类补贴(如书报费补贴、冬季取暖补贴等)、保留福利补贴、套改其他、地方出台财政补贴、地方出台自筹补贴和其他补贴。

01 岗位津贴指公务员岗位津贴,如公安干警特殊岗位津贴、公安干警值勤岗位津贴、人民法院干警岗位津贴、审计人员外勤工作补贴、纪检监察人员外出办案补贴、信访岗位补贴、财会人员岗位补贴、政府特殊津贴、各类学校的教龄津贴、班主任津贴、特殊教育津贴、医院的护龄津贴、运动员津贴、军人津贴等。

02 各项补贴反映在基本工资之外按国家统一规定开支的各项补贴。

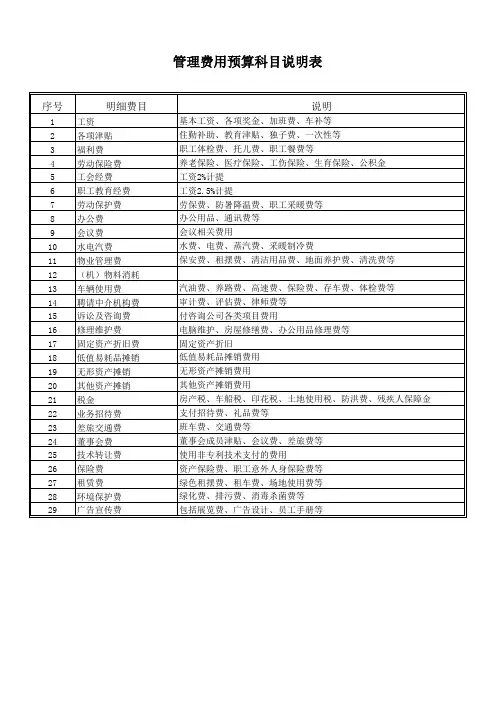

预算表各科目说明

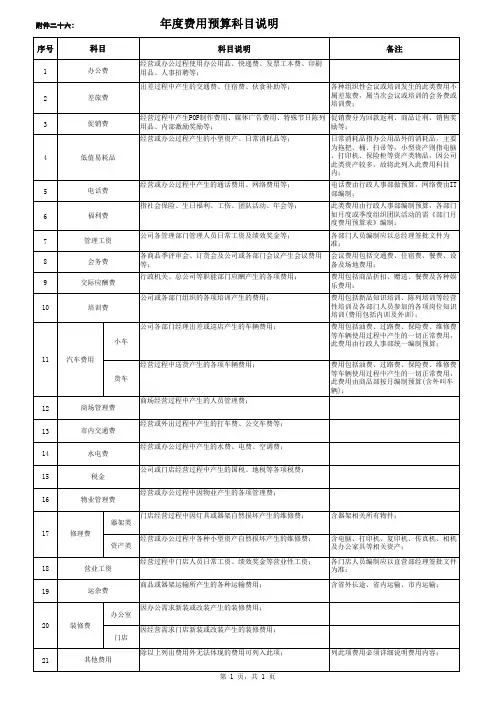

一、直接费用是指在项目研究开发过程中发生的与之直接相关的费用,主要包括设备费、材料费、测试化验加工费、燃料动力费、差旅费、会议费、国际合作与交流费、出版/文献/信息传播/知识产权事务费、劳务费、专家咨询费和其他支出等。

1、设备费:是指在项目研究开发过程中购置或试制专用仪器设备,对现有仪器设备进行升级改造,以及租赁外单位仪器设备而发生的费用。

2、材料费:是指在项目研究开发过程中消耗的各种原材料、辅助材料等低值易耗品的采购及运输、装卸、整理等费用。

3、测试化验加工费:是指在项目研究开发过程中支付给外单位(包括课题承担单位内部独立经济核算单位)的检验、测试、化验及加工等费用。

4、燃料动力费:是指在项目研究开发过程中相关大型仪器设备、专用科学装置等运行发生的可以单独计量的水、电、气、燃料消耗费用等。

5、差旅费:是指在项目研究开发过程中开展科学实验(试验)、科学考察、业务调研、学术交流等所发生的外埠差旅费、市内交通费用等。

6、会议费:是指在项目研究开发过程中为组织开展学术研讨、咨询以及协调项目或课题等活动而发生的会议费用。

7、国际合作与交流费:是指在项目研究开发过程中课题研究人员出国及外国专家来华工作的费用。

8、出版/文献/信息传播/知识产权事务费:是指在项目研究开发过程中,需要支付的出版费、资料费、专用软件购买费、文献检索费、专业通信费、专利申请及其他知识产权事务等费用。

9、劳务费:是指在项目实施过程中支付给项目组成人员中没有工资性收入的相关研发人员(如在校研究生、博士后等)和临时聘用人员等的劳务性费用。

10、专家咨询费:是指在项目研究开发过程中支付给临时聘请的咨询专家的费用。

11、其他支出:是指在项目研究开发过程中发生的除上述费用之外的其他支出。

其他支出应该在申请预算时单独列示、单独核定。

二、间接费用是指项目承担单位在组织实施项目过程中发生的无法在直接费用中列支的相关费用。

主要包括承担单位为项目研究提供的现有仪器设备及房屋,水、电、气、暖消耗,有关管理费用的补助支出,以及绩效支出等。

其中绩效支出是指承担单位为提高科研工作绩效安排的相关支出。

间接费用使用分段超额累退比例法计算并实行总额控制,按照不超过项目经费中直接费用扣除设备购置费后的一定比例核定,具体比例如下:

500万元及以下部分不超过20%;

超过500万元至1000万元的部分不超过13%;

超过1000万元的部分不超过10%。

间接费用中绩效支出不超过直接费用扣除设备购置费后的5%。