第三章报关程序第三节

- 格式:pptx

- 大小:716.48 KB

- 文档页数:86

电子账册管理下保税加工货物及报关程序

表一 ★电子账册的建立

保税加工联网联网企业的申请和审批 具备条件的企业向所在地直属海关申请加工贸易联网监管 海关审核通过与企业签订“联网监管责任担保书”,企业成为保税加工联网监管企业

加工贸易业务的申请与审批 商务主管部门审定联网企业的加工贸易资格、业务范围、加工生产能力 商务主管部门收到联网企业申请后,对非国家禁止的加工贸易业务,批准并签发“联网监管企业加工贸易业务批准证”

建立电子账册(联网企业凭“联网监管企业加工贸易业务批准证”向所在地主管海关申请建立电子账册。) 经营范围电子账册12位编码第一、二位的标记代码“IT” 检查控制“E”账册进出口商品范围

非报关用

便捷通关电子账册即“E”账册,12位编码第一位标记代码为“E” 用于加工贸易货物的备案、通关和核销

(一般只能申请建立一份)

表二 ★报关程序

备案 “IT”账册备案。凭商务主管部门的批准证通过网络向海关办理“IT”账册备案。

(内容P112了解一下) 变更情况 企业经营范围、加工能力变更经商务主管部门批准后通过网络向海关申请

最大周围金额、核销期限变更,企业向海关提交局面申请

“E”账册备案。

企业通过网络向海关办理 备案内容 1. 企业基本情况。经营单位、加工企业及代码,批准证编号,经营范围账册号,加工生产能力

2. 料件[进口前备案]、成品部分[出口前备案]。归并后料件,成品名称,规格,HS,备案计量单位,币制,征免方式

3. 单耗关系[出口前备案]。成品版本号,对应料件的净耗,损耗率

注 1.“E”账册的基本情况表内容,料件,成品包括品种、单耗关系的增加,未超出经营范围和加工能力,不必报商务部,企业可通过网络直接向海关申请变更

2.海关据企业能力设定电子账册最大周转金额对部分高风险或重点监管的料件设定最大周转数量,不得超过

3.“E”册一般只申请建立一份,如企业设无法人资格独立核算分厂,料件、成品单独管理的,经海关批准可另建电子账册

第三章 海关监管货物及其报关程序

第一节 概述

一、海关监管货物概述

(一)含义(了解)

(二)海关监管货物的分类(6大类)

主要是根据货物进出境的不同目的来分类:

1、一般进出口货物

2、保税货物 3、特定减免税货物

4、暂准进出境货物

5、过境、转运、通运货物

6、其它进出境货物

二、报关程序概述

(一)含义

报关程序是指进出口货物收发货人、运输工具负责人、物品所有人或其代理人按照海关的规定,办理货物、物品、运输工具进出境及相关海关事务的手续和步骤。

(二)基本程序

报关程序

货物类别 前期阶段

(货物在进境前办理) 进出口阶段

(货物在进出境时办理的4个环节) 后续阶段

(进出关境后需要办理才能接结关)

一般进出口货物 不需要办理 申 报 (海关审单)

配合查验(查验)

缴纳税费(征税)

提取、装运货物(放行) 不需要办理

保税进出口货物 备案、申请登记手册 办理申请核销手续

特定减免税货物 特定减免税申请和申领免税证明 办理解除海关监管手续

暂准进出境货物 展览品备案申请 办理销案手续

其他进出境货物 出料加工货物的备案

加工贸易不作价设备备案 办理销案手续

三、电子报关概述

(一)电子报关

1、概念

2、办理进出口货物的海关申报手续,应当采用纸质报关单和电子数据报关单的形式。

※纸质报关单和电子数据报关单,具有同等的法律效力。

3、一般情况下,应当采用纸质报关单和电子数据报关单形式向海关申报。(先电子后纸质)

特殊情况:可以单独使用其中的一种方式

(二)电子通关系统(3种)(了解)

1、海关H883/EDI通关系统

2、海关H2000通关系统

3、中国电子口岸系统

第二节 一般进出口货物的报关程序

一、概述

(一)概念

1、一般进出口货物的含义

在货物进出境环节缴纳了应征的进出口税费,并办结了所有必要的海关手续,海关放行后不再进行监管的进出口货物。

2、一般进出口货物和一般贸易货物的区别:

第三章 一般进出口货物的报关程序

教学目标: 通过本章学习,应了解海关监管货物的概念、分类及期限;报关的基本程序;电子报关及电子通关系统的基本内容,掌握一般进出口货物的进出口申报、配合查验、缴纳税费、提取或装运货物的报关程序。

重点难点:1、海关监管货物的分类及期限;

2、一般进出口货物的报关程序

导入新课: 报关程序是指进出口货物收发货人、进出境运输工具负责人、进出境物品所有人或其代理人按照海关的规定,办理货物、运输工具、物品的进出境手续及相关海关事务的过程。

进出境运输工具和进出境物品的报关程序相对比较简单,本章及第四章所讲的报关程序仅指进出境货物的报关程序。

根据《中华人民共和国海关法》规定,一般进出口货物的报关程序主要包括:报关单位向海关如实申报其进出境货物的情况,配合海关查验货物,对部分货物还需要缴纳进出口税费,最后海关放行货物。除此以外,根据海关监管的要求,对于保税货物、特定减免税货物以及暂准进出口货物在向海关申报前还需办理备案申请、在海关放行后还需办理核销结案等其他海关手续。

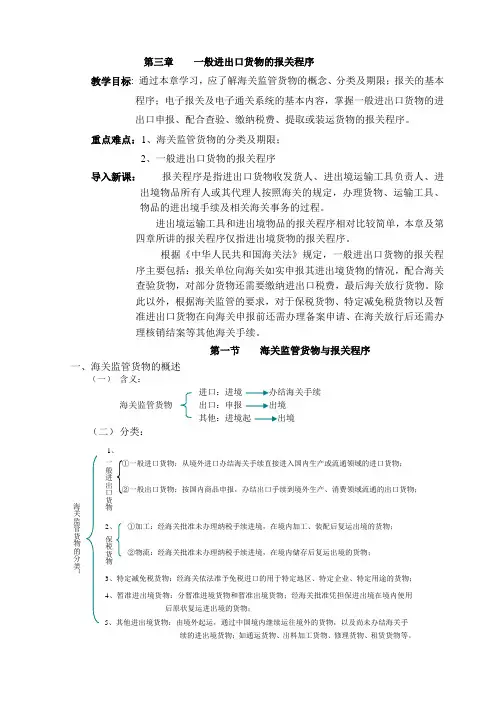

第一节 海关监管货物与报关程序

一、海关监管货物的概述

(一) 含义:

进口:进境 办结海关手续

海关监管货物 出口:申报 出境

其他:进境起 出境

(二) 分类:

海关监管货物的分类: 3、特定减免税货物:经海关依法准予免税进口的用于特定地区、特定企业、特定用途的货物;

4、暂准进出境货物:分暂准进境货物和暂准出境货物;经海关批准凭担保进出境在境内使用后原状复运进出境的货物;

5、其他进出境货物:由境外起运,通过中国境内继续运往境外的货物,以及尚未办结海关手

续的进出境货物;如通运货物、出料加工货物、修理货物、租赁货物等。 保税货物 2、 ①加工:经海关批准未办理纳税手续进境,在境内加工、装配后复运出境的货物;

第三章 一般进出口货物的报关程序

教学目标: 通过本章学习,应了解海关监管货物的概念、分类及期限;报关的基本程序;电子报关及电子通关系统的基本内容,掌握一般进出口货物的进出口申报、配合查验、缴纳税费、提取或装运货物的报关程序。

重点难点:1、海关监管货物的分类及期限;

2、一般进出口货物的报关程序

导入新课: 报关程序是指进出口货物收发货人、进出境运输工具负责人、进出境物品所有人或其代理人按照海关的规定,办理货物、运输工具、物品的进出境手续及相关海关事务的过程。

进出境运输工具和进出境物品的报关程序相对比较简单,本章及第四章所讲的报关程序仅指进出境货物的报关程序。

根据《中华人民共和国海关法》规定,一般进出口货物的报关程序主要包括:报关单位向海关如实申报其进出境货物的情况,配合海关查验货物,对部分货物还需要缴纳进出口税费,最后海关放行货物。除此以外,根据海关监管的要求,对于保税货物、特定减免税货物以及暂准进出口货物在向海关申报前还需办理备案申请、在海关放行后还需办理核销结案等其他海关手续。

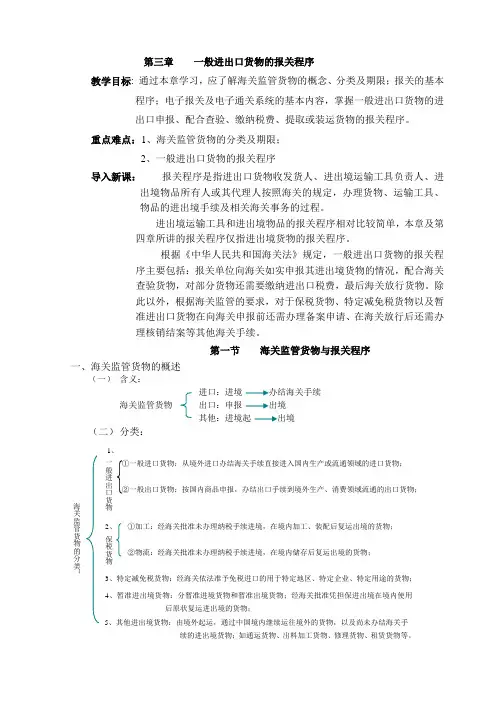

第一节 海关监管货物与报关程序

一、海关监管货物的概述

(一) 含义:

进口:进境 办结海关手续

海关监管货物 出口:申报 出境

其他:进境起 出境

(二) 分类:

海关监管货物的分类: 3、特定减免税货物:经海关依法准予免税进口的用于特定地区、特定企业、特定用途的货物;

4、暂准进出境货物:分暂准进境货物和暂准出境货物;经海关批准凭担保进出境在境内使用后原状复运进出境的货物;

5、其他进出境货物:由境外起运,通过中国境内继续运往境外的货物,以及尚未办结海关手

续的进出境货物;如通运货物、出料加工货物、修理货物、租赁货物等。 保税货物 2、 ①加工:经海关批准未办理纳税手续进境,在境内加工、装配后复运出境的货物;