2017年北京风力发电量分月度累计产量

- 格式:docx

- 大小:188.61 KB

- 文档页数:2

风力发电国家政策2022风电形势预测风电投资下降25.3%,首次出现下降,下降的地区为西部和东北地区,同比分别下降49.7%和46.8%,而东、中部地区同比分别增长35.1%和13.1%,东、中部地区风电投资比重比上年大幅提高22.0个百分点;全年净增并网风电装机1743万千瓦,比上年减少1684万千瓦,其中东、中部比重过半,较前几年明显提高。

风电投资和投产减少,布局优化,反映出国家及时调整风电发展思路,企业投资逐步回归理性,更加重视质量和效益。

年底全国并网风电装机1.5亿千瓦、同比增长13.2%,占总装机容量比重为9.0%;并网风电发电量30.1%,设备利用小时1742小时、同比提高18小时,但西北、东北等地区弃风情况仍然突出。

2022预测新增装机容量继续略超1亿千瓦,非化石能源占比进一步提高预计全年全国基建新增发电装机1.1亿千瓦左右,其中非化石能源发电装机6000万千瓦左右。

预计2022年底全国发电装机容量将达到17.5亿千瓦,其中非化石能源发电6.6亿千瓦、占总装机比重将上升至38%左右。

2022-2022年中国风力发电行业发展预测分析一、有利因素(一)政策支持国家能源局在《可再生能源“十三五”发展规划(征求意见稿)》提出,“十三五”期间新增可再生能源投资约2.3万亿元,到2022年非化石能源占能源消费总量比例达到15%,风力发电2.5亿千瓦。

2022年3月17日,国家能源局发布《关于下达2022年全国风电开发建设方案的通知》,为保持风电开发建设节奏,促进风电产业持续健康发展,2022年全国风电开发建设总规模3,083万千瓦。

政府政策支持力度不减,给中国风电持续健康发展带来良好预期。

(二)发展潜力大2022年,中国(除台湾地区外)风电行业发展速度强劲,新增装机容量30,500MW,同比增长31.5%,占全球2022年新增装机容量的48.4%,排名全球第一;同时,中国累计风电装机容量达到145,104MW,超过风电发展历史更长的欧盟市场(141,578MW),展现了中国风电市场的强大容量和发展潜力。

2017年中国风电吊装容量统计简报中国可再生能源学会风能专业委员会中国农业机械工业协会风力机械分会国家可再生能源中心2018年4月3日特别声明1.本报告由中国可再生能源学会风能专业委会员、中国农业机械工业协会风力机械分会和国家可再生能源中心联合发布。

未经事先书面授权,任何个人和机构不得对本报告进行任何形式的发布、复制。

如引用,需注明出处,且不得对本报告进行有悖原意的删减和修改。

2.本统计数据依据企业填报的项目清单和数据进行多方核定,企业对数据的真实性、准确性和完整性负有责任。

3.发布单位已力求数据准确、完整,但对于本统计数据的绝对真实性和准确性不作任何保证,不承担使用本文件以及文件内容引起的任何责任。

4.报告中的信息不构成投资、法律、会计或税务等事项的最终操作建议或决策依据,发布单位不就报告中的内容对最终操作可能带来的后果承担任何责任。

5.未经发布单位事先书面同意,本文件的任何信息部分不可被复制、扫描、公开展示等用于其他用途进行传播。

统计说明1.本统计是国家统计调研的一部分,由风能专委会遵照《国家能源局关于印发可再生能源发电利用统计报表制度的通知(国能规划[2016]115号)》和《国家海洋局关于印发海洋统计报表制度的函(国海函[2017]96号)》的要求组织实施。

2.本统计中的“风电装机容量”是指“吊装容量”,指统计期内风电机组制造企业发货到风电场现场,施工单位完成风电机组所有部件吊装完毕、且完成安装验收或静态调试后的装机容量。

3.数据统计期为2017年1月1日至2017年12月31日,即此数据包含2017年1月1日至2017年12月31日之间,及上一年度未纳入当年吊装统计的项目容量。

4.本统计数据基于发布单位风力发电项目数据库以及企业填报的项目清单核定。

核定过程具体如下:a)依据国家能源局下发的年度全国风电开发建设方案文件和各省能源局下发的年度开发建设方案,通过风电发电项目数据库,风电项目核准数据库对企业报送的清单进行逐一较核,剔除与统计期内实际吊装情况不符的数据;b)通过公开信息、风电开发企业施工进度信息,以及聘请的核查员通过现场核查的方式剔除与统计期内实际吊装情况不符的数据;并以企业提供补充材料为依据证明,进行核实数据,确保统计数据的可靠、合法、合规。

全球及中国风力发电行业现状分析一、风力发电行业概述风力发电是指将风能经过机械能转化为电能的过程,以风轮为媒介,利用风力发电机与控制系统将机械能转化为电能,达到发电目的,是当前广泛运用的清洁能源发电方式之一。

风电分类方式多样,按叶片旋转方式,风电可分为水平轴风力发电和垂直轴风力发电;按发电场景可分为陆上风力发电和海上风力发电;按运营模式,可分为集中式风电和分布式风电。

风力发电行业分类二、风力发电行业政策国家近年来不断出台相关政策,推动风能风电行业的发展,对于风能风电产业快速增长具有显着的促进作用。

2022年3月,国家发展改革委、国家能源局发布了《“十四五”现代能源体系规划》(《规划》),提出到2035年,基本建成现代能源体系。

2022年风电行业相关政策相关报告:产业研究院发布的《2024-2030年中国风力发电行业市场调查研究及投资战略咨询报告》三、风力发电行业现状分析1、全球随着可再生能源综合利用技术的不断提升,风力发电作为新兴能源在许多国家的战略能源结构中扮演着重要角色,推动产业高速发展。

根据全球风能理事会(GWEC)《2023全球风电发展报告》数据,2015至2022年,全球风电累计装机容量从433GW增长至906GW,年复合增长率为11.12%。

2022年全球新增风电装机容量77.6GW,其中陆上风电装机68.8GW,占比88.7%;海上风电装机8.8GW,占比11.3%。

2015-2022年全球累计及新增风电装机容量2、中国1)装机容量及结构2013-2022年,中国风电行业累计装机规模持续上升,年增幅均保持在10%以上。

2022年中国风电累计装机规模达到395.57GW,同比增速为14.11%,其中陆上风电累计装机容量占比超过90%,但近些年来,海上风电市场的累计装机规模增长速度远高于陆上风电市场。

新增装机方面,2022年全国新增风电装机容量为49.83GW。

2015-2022年中国累计及新增风电装机容量2)招标情况从招标情况看,2022年我国风电市场公开招标量达到98.5GW,同比增长81.7%,2023年1-6月,国内风电公开招标市场新增招标量47.3GW,比去年同期下降了7.4%。

图1 累计并网容量

安徽省的风力发电量在2018年以前稳步增长,

图2 发电量

张子昊,四川农业大学机电学院,研究方向:电子科学与技术。

2 现状分析

安徽省作为中部内陆省份,其发展状况存在自图5中,安徽省风力发电的利用小时数位居中部诸省中的首位,这一方面体现了安徽省风力发电场的选址十分科学,另一方面也体现了安徽省风力发电相关设备技术较为先进,能够对当地的风力资源进行充分的利用。

但是,标准较高的选址与造价较高的设备也造成了风力发电场建设上存在一定的

3 未来展望

本文通过分析近五年来安徽省风力发电产业的相关数据,直观地展现了其发展历程与取得的成就,并对比其他中部省份的相关数据,了解现阶段安徽省风力发电产业的发展状况。

通过以上的研究可得知,安徽省风力发电产业的发展在今年来取得了长足的进步,总发电量增长图3 风力发电的占比

图5 风力发电利用小时(2020 Q1)

图4 并网容量(2020 Q1)

图6 风力发电的占比(2020 Q1)。

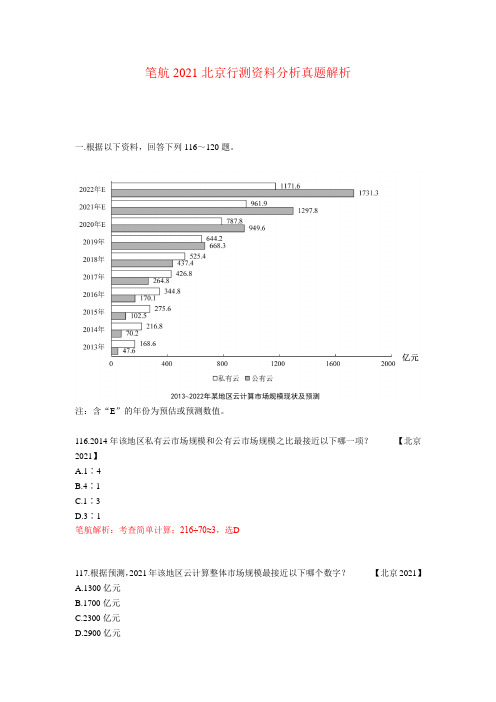

笔航2021北京行测资料分析真题解析一.根据以下资料,回答下列116~120题。

注:含“E”的年份为预估或预测数值。

116.2014年该地区私有云市场规模和公有云市场规模之比最接近以下哪一项?【北京2021】A.1∶4B.4∶1C.1∶3D.3∶1笔航解析:考查简单计算;216÷70≈3,选D117.根据预测,2021年该地区云计算整体市场规模最接近以下哪个数字?【北京2021】A.1300亿元B.1700亿元C.2300亿元D.2900亿元笔航解析:考查简单计算;962+1300=2262,选C118.根据资料中所给数据和预测,2014—2022年间该地区公有云市场同比增速超过50%的年份有几个?【北京2021】A.6B.5C.4D.3笔航解析:考查同比增速的计算比较;由图表,可得满足【(基期+基期×50%)<现期】的年份有2016年、2017年、2018年、2019年,选C119.根据预测,2022年该地区云计算市场整体规模同比增长:【北京2021】A.22.6%B.28.5%C.32.3%D.34.5%笔航解析:考查同比增速;由图表,可得2022年该地区云计算市场整体规模=1172+1731=2903,结合117题,(2903-2262)÷2262=641/2262,选B120.根据材料中所给数据和预测,能够从上述资料中推出的是:【北京2021】A.2022年该地区公有云和私有云市场规模差距将超过500亿元B.2020年该地区公有云市场规模将首次超过私有云市场规模C.2019—2022年,该地区私有云市场规模同比增量逐年递减D.2022年该地区私有云市场规模较2017年将增长300%以上笔航解析:从D项开始依次进行检验;D项,1172÷427 <4,说法错误,排除;C项,2019和2020年该地区私有云市场规模同比增量分别为668-437=231、950-668=282,说法错误,排除;B项,2019年该地区公有云市场规模668 >私有云市场规模644,说法错误,排除;A项,2022年该地区公有云和私有云市场规模差距=1731-1171 >500,说法正确,选A二.根据以下资料,回答下列121~125题。

2017年高考文综真题试卷(地理部分)(北京卷)一、选择题1.大数据显示,城市机动车流量变化在一定程度上可体现城市的生活节奏。

机动车流量百分比是指某时段机动车流量占当日机动车总流量的比例。

图1为甲城市工作日机动车流量变化图,回答问题。

甲城市所处时区是(4分)A. 西二区B. 西十区C. 东十区D. 东二区2.图2为影响我国的某台风海面风力分布示意图。

读图,回答问题。

该台风(4分)A. 夏季生成于我国黄海海面B. 小于6级风的范围降水最强C. 气压值最低处风速最大D. 西北侧的风向为偏北风3.下图为某年内我国地跨10个经度区域的降水量变化图。

读图,回答以下问题。

(1)据图可知()A.清明节之前各地阴雨连绵B.5月起雨带开始向北移动C.35°N以南地区秋高气爽D.35°N以北地区伏旱严重(2)该区域()A.位于地势二、三级阶梯B.绝大部分属于内流区C.东部降水受暖流影响大D.人口密度北部大于南部(3)芒种至小暑期间()A.该区域南北气温差异大B.塔里木河蒸发量大,出现断流C.白昼时间北京比上海大D.“雪龙号”科考船抵达南极大陆4.图4为我国的三个省级行政区土地利用结构图。

读图,回答以下问题(1)甲和土地利用类型Ⅰ、Ⅱ分别为(4分)A.新,耕地、牧草地B.滇,耕地、居民点及工矿用地C.川,交通运输用地、牧草地D.藏,牧草地、居民点及工矿用地(2)内蒙古(4分)A.水域面积大,水能资源丰富B.受降水影响,森林覆盖率东部大于西部C.地势平台,宜大幅度提高城市建设用地比例D.其他及未利用地面积比黔少,后备土地资源不足5.下图表示喜马拉雅山脉某区域不同海拔四个站点的最冷、最热平均气温。

读图,回答以下问题。

该山地()A. 海拔3000米左右积雪终年不化B. 气温年较差随海拔升高递增C. 位于喜马拉雅山脉南坡D. 地处板块的生长边界6.图6位107国道邯郸-武汉段及其附近区域简图,读图,回答以下问题。

2017年北京轿车产量分析2017年11月,乘用车产销分别完成266.9万辆和258.9万辆,产销量环比分别增长20%和10.1%,产量同比增长1.2%,销量与上年同期基本持平。

具体来看,1-11月乘用车产销分别完成2222.2万辆和2209.1万辆,同比分别增长2.2%和1.9%,分别低于汽车总体1.7个百分点。

乘用车四类车型产销情况看,轿车产销同比分别下降1.4%和2.3%;SUV产销同比分别增长14%和14.5%,增速持续回落;MPV产销同比分别下降为16.6%和16.5%;交叉型乘用车产销同比分别下降19.9%和20.1%。

分地区来看,据中商产业研究院大数据库显示:2017年11月北京市轿车产量13.1万辆,同比增长1.6%;1-11月北京市轿车累计产量达96.2万辆,同比下滑6.9%。

数据来源:北京统计局、中商产业研究院整理2016年北京市轿车产量120.69万辆,同比增长1.5%。

预计2017年北京市轿车产量将达138.88万辆,同比下滑2.41%。

数据来源:北京统计局、中商产业研究院整理以上数据及分析来源于中商产业研究院发布的《2017-2022年北京市轿车市场前景及投资机会研究报告》。

中商产业研究院简介中商产业研究院是深圳中商情大数据股份有限公司下辖的研究机构,研究范围涵盖智能装备制造、新能源、新材料、新金融、新消费、大健康、“互联网+”等新兴领域。

公司致力于为国内外企业、上市公司、投融资机构、会计师事务所、律师事务所等提供各类数据服务、研究报告及高价值的咨询服务。

中商行业研究服务内容行业研究是中商开展一切咨询业务的基石,我们通过对特定行业长期跟踪监测,分析行业需求、供给、经营特性、盈利能力、产业链和商业模式等多方面的内容,整合行业、市场、企业、用户等多层面数据和信息资源,为客户提供深度的行业市场研究报告,全面客观的剖析当前行业发展的总体市场容量、竞争格局、进出口情况和市场需求特征等,对行业重点企业进行产销运营分析,并根据各行业的发展轨迹及实践经验,对各产业未来的发展趋势做出准确分析与预测。