第七章 公司价值分析

- 格式:ppt

- 大小:65.50 KB

- 文档页数:17

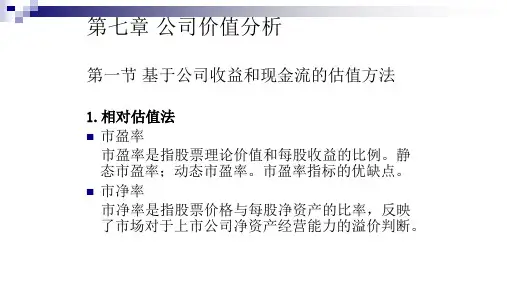

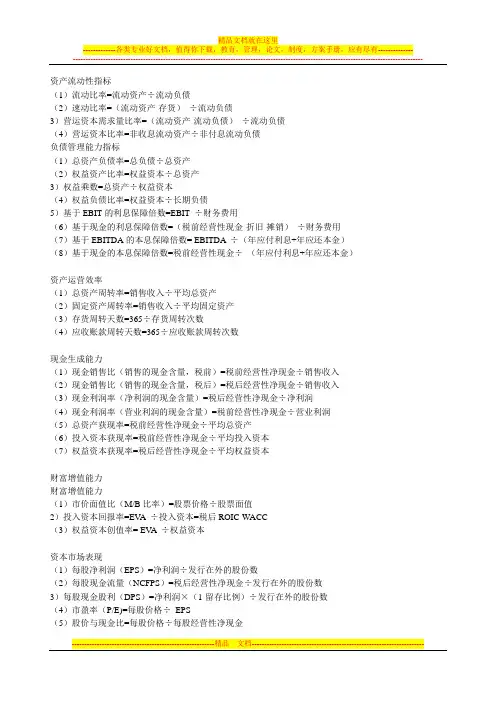

资产流动性指标(1)流动比率=流动资产÷流动负债(2)速动比率=(流动资产-存货)÷流动负债3)营运资本需求量比率=(流动资产-流动负债)÷流动负债(4)营运资本比率=非收息流动资产÷非付息流动负债负债管理能力指标(1)总资产负债率=总负债÷总资产(2)权益资产比率=权益资本÷总资产3)权益乘数=总资产÷权益资本(4)权益负债比率=权益资本÷长期负债5)基于EBIT的利息保障倍数=EBIT ÷财务费用(6)基于现金的利息保障倍数=(税前经营性现金-折旧-摊销)÷财务费用(7)基于EBITDA的本息保障倍数= EBITDA ÷(年应付利息+年应还本金)(8)基于现金的本息保障倍数=税前经营性现金÷(年应付利息+年应还本金)资产运营效率(1)总资产周转率=销售收入÷平均总资产(2)固定资产周转率=销售收入÷平均固定资产(3)存货周转天数=365÷存货周转次数(4)应收账款周转天数=365÷应收账款周转次数现金生成能力(1)现金销售比(销售的现金含量,税前)=税前经营性净现金÷销售收入(2)现金销售比(销售的现金含量,税后)=税后经营性净现金÷销售收入(3)现金利润率(净利润的现金含量)=税后经营性净现金÷净利润(4)现金利润率(营业利润的现金含量)=税前经营性净现金÷营业利润(5)总资产获现率=税前经营性净现金÷平均总资产(6)投入资本获现率=税前经营性净现金÷平均投入资本(7)权益资本获现率=税后经营性净现金÷平均权益资本财富增值能力财富增值能力(1)市价面值比(M/B比率)=股票价格÷股票面值2)投入资本回报率=EV A ÷投入资本=税后ROIC-WACC(3)权益资本创值率= EV A ÷权益资本资本市场表现(1)每股净利润(EPS)=净利润÷发行在外的股份数(2)每股现金流量(NCFPS)=税后经营性净现金÷发行在外的股份数3)每股现金股利(DPS)=净利润×(1-留存比例)÷发行在外的股份数(4)市盈率(P/E)=每股价格÷EPS(5)股价与现金比=每股价格÷每股经营性净现金(6)股票收益率=(股票期末价格-股票期初价格)÷股票期初价格+每股现金分红÷股票期初价格我国上市公司投资价值的财务指标分析 期刊门户-中国期刊网2009-5-11来源:《魅力中国》2009年第4期供稿文/付艳玲孙忠伟[导读]针对上市公司投资价值的财务分析,探讨常用的分析指标和改进的分析指标。

公司价值分析及其应用摘要:我国的上司公司广泛的分布于金融、地产、工业、商业和公共事业等多个行业之中,公司价值分析法也称比较公司价值法,是通过计算和比较各种资金结构下公司的市场总价值来确定最佳资金结构的方法。

其目的就在于评估和明确公司最重要的利润出发点和最主要的业务风险所在,从而确立公司所处的行业状态及采用何种战略才能在此行业中保持自己的竞争优势,具有比较高的实用意义。

关键词:价值分析,评估,战略Company Value Analysis and its ApplicationAbstract:Our boss company wide distribution in the financial, real estate, industrial, commercial and public utilities and other industries,Company value analysis method also known as comparative corporate value method, through the calculation and comparison of various capital is under the structure of company total market value to determination of optimal capital structure method. Its purpose is to assess and clear the company's most important profit point and the main business risks, thus establishing the company's industry status and the strategy to be in this industry to maintain their own competitive advantage, has relatively high practical significance.Keywords: Value analysis, assessment, strategy1、公司价值分析简介公司价值分析法也称比较公司价值法,是通过计算和比较各种资金结构下公司的市场总价值来确定最佳资金结构的方法。

第七章价值工程幻灯片2第一节价值工程基本原理●价值工程(价值分析)的产生和发展●价值工程(价值分析)的定义●(一)价值工程定义●(二)提高价值5种途径幻灯片3一、价值工程的产生●美国:麦尔斯(es) 1947年《价值分析》● 1947年以“价值分析”(Value Analysis,简称VA)为题在《美国机械师》杂志发表研究成果。

●要点:●用户在购买产品时,实际上购买的并非产品本身,而是产品所具有的功能。

●用户在购买产品所具备的功能时,希望所花的费用越少越好。

●从功能和购买功能所花费用之间的关系,提出了“价值”的概念。

●研究产品的功能和实现这种功能所投入的资源之间的关系,提出提高价值的方法,从而提高产品价值,就是价值分析。

●日本的发展●1955年从美国引入●中国的发展●80年代初引入,取得一定成绩。

幻灯片4●取暖取暖炉(目的:获得取暖功能)●电炉、煤气炉●实现取暖功能煤油炉、炭炉●酒精加热炉等●确定购买电炉,电炉除了有功率大小之分外,还有电阻丝加热、石英管加热、电热吹风、红外线炉等多种价值工程的发展历程●第一阶段降低材料费用●材料费用是成本构成的主要部分。

●应用价值工程的最初阶段,为了降低成本,物资采购部门在材料费用上下功夫,通过对外购件、外协件以与材料代用等方面采用价值工程方法进行分析研究。

幻灯片6●第二阶段现有产品的改进●麦尔斯总结第一阶段的经验得出,要从根本上降低成本,只是注意降低材料费用是不够的。

同时材料代用没有设计部门允许也是行不通的。

必须通过改变设计,改变材料,改变加工方法,即对现有产品重新进行设计,全面改革产品才行。

为此,要把设计、工艺、生产、物资供应以与其他各部门的专家们组成一个小组,进行有组织的价值工程活动。

●据统计,产品更新中,开展价值工程活动可以降低成本20~25%。

幻灯片7●第三阶段,新产品开发和研究●调查研究表明,产品成本的(70~80)%是由产品的开发设计阶段决定的。

产品一经定型并投入批量生产,再要大幅度地降低成本是比较困难的,除非重新更改设计,但是投产后的设计更改,又会带来工艺、协作和生产组织工作上的一系列变动,造成原有生产能力和资金利用上的巨大损失。