非银行类金融机构

- 格式:ppt

- 大小:1.37 MB

- 文档页数:97

金融部门非银行金融机构(一)保险业1.概述2005年伴随中国社会经济的发展,保险市场的发展空间不断拓展,快速持续发展的基础进一步夯实。

现代保险的经济补偿、资金融通、社会管理三大功能日益显现。

保险市场发展较好,发挥了社会经济发展的“助推器”和“稳定器”作用。

2005年中国保费收入上升到4927.3亿元。

其中寿险公司实现保费收入3648.5亿元,非寿险公司实现保费收入1282.7亿元。

保险市场在结构调整中增长加速,2005年,名义保费收入增长率上升到14%,高出实际GDP增长率4.1个百分点。

寿险公司业务增长率达到14%,增幅比2004年提高7.1个百分点;非寿险公司业务增长率14.2%,增长速度与2000年、2003年接近,显现出增长的稳定性。

到2005年底,中国保险总资产达到15225.9亿元。

全国保险公司达到93家,其中2005年新开业公司22家。

按照经济普查后的GDP数据,2005年中国的保险深度为2.7%,保险密度为330多元。

2005年,中国保险市场资金运用余额达到14315.8亿元,债券投资占比首次超过50%,从而替代银行存款成为保险资金运用的第一大投资品种。

保险投资组合的流动性得到明显改善,收益率达到3.6%,比2004年上升0.73个百分点。

保险中介业务快速发展。

保险公司通过保险中介渠道实现的保费收入3596.7亿元,比2004年增长23.8%,占全国总保费收入的73%,增长6个百分点。

2005年底,全国专业保险中介机构1800家,保险兼业代理机构12万家,从业人员50165人。

保险专业中介保险营销员147万人。

伴随保险市场发展,2005年中国保险监管的有效性不断增强。

主要体现在监管机构与职责强化、监管理念确立、监管目标明确、监管制度完善、监管措施科学等方面。

2.迅速增长的中国保险市场(1)保费收入名义增长速度持续高于实际GDP增长速度一般而言,保费收入与GDP呈正相关关系。

在新兴保险市场上,GDP增长速度越快,保费收入增长速度也越快。

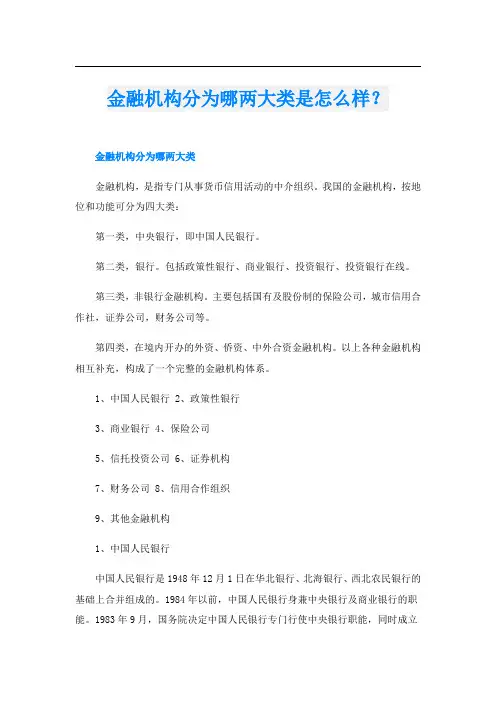

金融机构分为哪两大类是怎么样?金融机构分为哪两大类金融机构,是指专门从事货币信用活动的中介组织。

我国的金融机构,按地位和功能可分为四大类:第一类,中央银行,即中国人民银行。

第二类,银行。

包括政策性银行、商业银行、投资银行、投资银行在线。

第三类,非银行金融机构。

主要包括国有及股份制的保险公司,城市信用合作社,证券公司,财务公司等。

第四类,在境内开办的外资、侨资、中外合资金融机构。

以上各种金融机构相互补充,构成了一个完整的金融机构体系。

1、中国人民银行2、政策性银行3、商业银行4、保险公司5、信托投资公司6、证券机构7、财务公司 8、信用合作组织9、其他金融机构1、中国人民银行中国人民银行是1948年12月1日在华北银行、北海银行、西北农民银行的基础上合并组成的。

1984年以前,中国人民银行身兼中央银行及商业银行的职能。

1983年9月,国务院决定中国人民银行专门行使中央银行职能,同时成立中国工商银行来办理其原来商业银行的业务。

1995年3月18日通过的《中华人民共和国中国人民银行法》确立了其作为中央银行的法律依据。

金融机构包括哪些企业?金融机构(Financial Institution)是指从事金融业有关的金融中介机构,金融机构主要包括银行、证券公司、保险公司、信托投资公司和基金管理公司等。

按照不同的标准,金融机构可划分为不同的类型:1、按地位和功能分为四大类:第一类,中央银行,中国的中央银行即中国人民银行。

第二类,银行。

包括政策性银行、商业银行、村镇银行。

第三类,非银行金融机构。

主要包括国有及股份制的保险公司、城市信用合作社、证券公司(投资银行)、财务公司、第三方理财公司等。

第四类,在中国境内开办的外资、侨资、中外合资金融机构。

2、按照金融机构的管理地位,可划分为金融监管机构与接受监管的金融企业。

例如,中国人民银行、银行业监督管理委员会、中国保险监督管理委员会、证券监督管理委员会等是代表国家行使金融监管权力的机构,其他的所有银行、证券公司和保险公司等金融企业都必须接受其监督和管理。

fsb对非银行金融机构的分类

FSB对非银行金融机构的分类主要有以下几种:

1. 保险公司:这些机构主要提供保险服务,包括人寿保险、财产保险、健康保险等。

保险公司通常需要获得相应的监管许可,并受到相关法规的约束。

2. 证券公司:这些机构主要从事证券业务,包括证券承销、证券交易、基金管理等。

证券公司需要符合相关的证券法规和监管要求。

3. 期货公司:这些机构主要从事期货交易和相关业务,包括商品期货、金融期货等。

期货公司需要符合相关的期货法规和监管要求。

4. 信托公司:这些机构主要从事信托业务,为客户提供资产管理、投资咨询等服务。

信托公司需要符合相关的信托法规和监管要求。

5. 基金公司:这些机构主要从事基金管理业务,包括公募基金、私募基金等。

基金公司需要符合相关的基金法规和监管要求。

6. 其他金融机构:除了以上几种类型的非银行金融机构,还有一些其他类型的机构,如财务公司、资产管理公司等,也属于FSB的监管范围。

在对非银行金融机构进行分类时,FSB会考虑机构的业务类型、风险特征、监管要求等因素,以确保分类的准确性和合理性。

同时,FSB也会根据实际情况对分类进行调整和优化,以适应市场发展的需要。

非银行金融机构种类和规模的增长例子

非银行金融机构是指除了传统银行以外的金融机构,包括证券公司、保险公司、信托公司、基金管理公司、金融租赁公司等。

以下是一些非银行金融机构种类和规模增长的例子:

1. 证券公司:中国证券公司是中国股票市场的核心机构之一。

在过去几十年里,随着中国资本市场的发展,证券公司的数量不断增加,规模逐年扩大。

目前,中国有数百家证券公司,提供证券交易、资产管理等服务。

2. 保险公司:中国保险市场也在快速增长。

随着人民收入水平的提高和保险意识的增强,保险需求不断增加。

许多国内外保险公司在中国设立分支机构或合资公司,以满足日益增长的市场需求。

3. 信托公司:信托公司提供信托服务,包括信托财产的保管、管理和处置。

随着中国经济的发展,信托业务需求也在增加。

中国信托市场逐渐兴起,信托公司的规模和数量都在快速增长。

4. 基金管理公司:随着资本市场的发展,投资者对基金的需求逐渐增加。

基金管理公司提供各种类型的基金产品,满足投资者的需求。

随着投资者对基金投资的接受度和认可度的提高,中国的基金管理行业也在不断扩大。

总之,中国非银行金融机构的种类和规模都在不断增长。

这反映了中国经济的发展和金融市场的深化。

这些非银行金融机构的增长,为投资者提供了更多的选择,促进了金融市场的健康发展。

我国银行业金融机构之非银行金融机构银行业金融机构《银行业监督管理法》第二条规定:“本法所称银行业金融机构,是指在中华人民共和国境内设立的商业银行、城市信用合作社、农村信用合作社等吸收公众存款的金融机构以及政策性银行。

非银行金融机构(1)金融资产管理公司:1999年,东方、信达、华融、长城四大金融资产管理公司在国务院借鉴国际经验的基础上相继成立,并规定存续期为10年,分别负责收购、管理、处置相对应的中国银行、中国建设银行和国家开发银行、中国工商银行、中国农业银行所剥离的不良资产。

成立之初,除信达的人员较为整齐之外,其余三家均临时从对应的国有银行抽调。

(功劳不小、问题也不少)经营目标:保全资产、减少损失改革方向:探索股份制改造和商业化经营(2)信托公司:第一家信托投资公司:1979中国国际信托投资公司《信托公司管理办法》施行时间:2007年3月(3)企业集团财务公司:《企业集团财务公司管理办法》修订实施时间:2004年7月27日业务禁止:集团外吸收存款、为非成员单位提供服务(4)金融租赁公司:融资租赁(5)汽车金融公司:中国第一家由国家金融机构和国内外汽车生产厂商合资成立的汽车金融公司——东风标致雪铁龙汽车金融有限公司2006年8月23日在北京宣告成立。

国内主要汽车金融公司上汽通用汽车金融有限责任公司大众汽车金融公司丰田汽车金融(中国)有限公司福特汽车金融公司东风标致雪铁龙汽车金融有限公司沃尔沃汽车金融(中国)有限公司东风日产汽车金融有限公司奇瑞徽银金融有限公司(6)货币经纪公司:不得自营甘肃中公金融人祝大家顺利通过考试!你可能感兴趣>>>想进银行工作你要了解的事儿【内部员工透露】各大银行招聘考试内容【汇总】。

非银行金融机构的定义1. 嘿,小伙伴们!今天咱们来聊聊金融圈里一群特别有意思的"小伙伴"——非银行金融机构。

它们可不是普通的银行,而是金融界的"百变大咖"!2. 说到非银行金融机构,你可别以为它们是银行的"表兄弟"。

它们就像是金融界的"变形金刚",能变着花样帮你理财,但就是不收存款,这可是最大的不同!3. 这帮"小伙伴"可有意思了!有证券公司,整天研究股票,就像是市场里的"神算子";有保险公司,帮你未雨绸缪,就像是生活中的"定心丸";还有信托公司,替你打理财产,就像是钱袋子的"保镖"。

4. 融资租赁公司也是一员大将,它们就像是"租房中介",不过租的不是房子,而是大型设备。

你要是想要台挖掘机,但又不想一下子花那么多钱,找它们准没错!5. 还有金融资产管理公司,专门处理坏账,就像是金融界的"清道夫"。

银行的不良资产在它们手里,说不定还能变废为宝呢!6. 财务公司也是个有趣的存在,它们主要服务于大企业集团,就像是企业的"小金库"管理员,帮着集团公司打理钱财。

7. 这些机构虽然不能像银行那样收存款,但它们各有绝活!就像是武林高手,每个人都有自己的独门绝技。

有的擅长投资理财,有的专注风险保障,有的精通资产管理。

8. 它们在金融市场上可是一群活跃分子!像是市场里的"变色龙",能根据不同的需求提供不同的服务。

需要投资建议?证券公司来帮忙!担心风险?保险公司护着你!9. 这些机构还特别注重专业性,就像是金融界的"专科医生"。

银行是"全科医生",管着存款、贷款、转账这些基础业务;而它们则是各个领域的"专家"。

10. 监管部门对它们的要求也特别严格,毕竟是在替大家管钱嘛!就像是考试,得按规矩来,不能投机取巧。

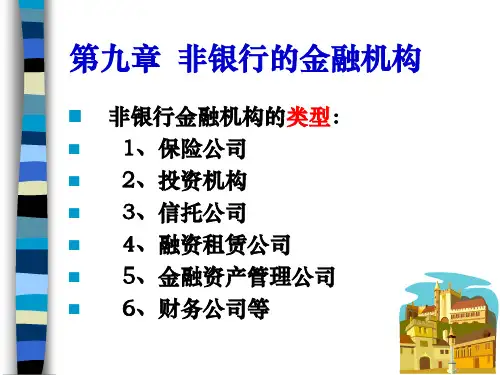

第七章非银行金融机构教学目的与要求非银行金融机构是一个国家金融体系的重要组成部分。

通过本章的学习应该了解并掌握非银行金融机构的概念、特征以及它们的基本业务经营管理范畴,并对我国非金融机构的发展及现状有基本的了解。

课程内容:7.1保险公司7.1.1保险基本理论保险公司是金融机构的组成部分,是经营保险业务的经济组织。

它是以集合多数单位或个人的风险为前提,用其损失概率计算分摊金,以保险费的形式聚集起来,建立保险基金,用于补偿因自然灾害或意外事故所造成的经济损失的具有法人资格的企业。

各国按照保险种类分别建立形式多样的保险公司,如财产保险公司,人寿保险公司,火灾和事故保险公司,信贷保险公司,存款保险公司等等,其中,一般以人寿保险公司的规模最大。

作为一种经济补偿制度,保险是由一些基本的要素构成,主要包括可保险风险、多个经济单位集合、保险基金、保险合同、保险机构以及数理依据等。

可保风险是构成保险的第一要素。

保险的基本功能是分担风险和补偿损失,同时,保险公司还具有投资和防灾防损的功能。

7.1.2保险业务的种类(一保险业务最常见的一种分类方法是按保险对象来划分。

可分为财产保险、责任保险、人身保险、保证保险等。

(二按实施的形式划分。

保险可分为法定保险和自愿保险。

法定保险也称为强制保险,是由国家通过立法规定的保险。

(三按业务承保的方式分类。

保险还可分为原保险、再保险、重复保险、共同保险等。

7.1.3中国的保险业务在我国,现代组织形式的保险是随着帝国主义国家的入侵而进入市场的。

1835年英国人在香港开设“保安保险公司”是在中国设立的第一家保险公司。

自19世纪70年代起,外国人陆续在广州、上海等地设立保险公司。

1885年,中国轮船招商局在上海创办了“仁济和”保险公司,这是第一家由中国商人开办的保险公司。

到20世纪20年代,中国民族资本家开办的保险公司已有30多家。

新中国成立以后,国内的第一家专业保险公司是成立于1949年的中国人民保险公司,后于1959年并入中国人民银行国外业务局,停办国内保险业务。