财务管理第二章财务管理基础知识

- 格式:ppt

- 大小:1.38 MB

- 文档页数:90

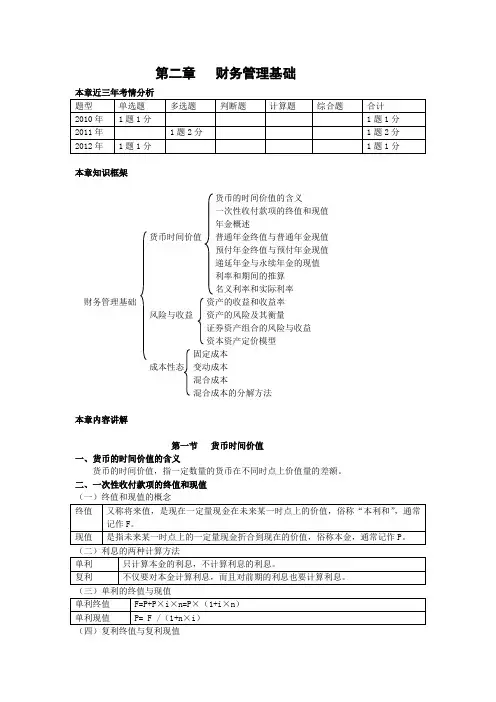

第二章财务管理基础.docx第二章财务管理基础本章考情分析本章属于财务管理的计算基础,主要为后续章节的学习打基础,本章的内容非常重要,另外本章属于财务管理的第一个难点。

从考试的情况来看,本章近三年的平均分值为6分,涉及的题型有客观题和主观题。

主要考点包括货币时间价值及其系数之间换算、风险衡量指标及其计算、投资组合收益率和投资组合标准差的计算、资本资产定价模型的应用等。

第一节货币时间价值一、货币时间价值的概念货币时间价值是指没有风险和没有通货膨胀情况下,货币经历一定时间的投资和再投资所增加的价值,也称为资金的时间价值。

实务中,习惯用相对数字表示货币时间价值,即增加的价值占投入货币的百分数表示;用相对数表示的货币时间价值也称为纯粹利率(纯利率),纯利率是指没有通货膨胀、无风险情况下的资金市场的平均利率,没有通货膨胀时,短期国库券的利率可以视为纯利率。

货币时间价值=社会平均报酬率-风险报酬率-通货膨胀率例:①1980年的10万元与2018年的10万哪个价值更高?②1980年的10万元与2018年的100万哪个价值更高?二、复利现值与终值复利计算方法是指每经过一个计息期,要将该期的利息加入本金再计算利息。

(一)相关概念1.终值又称将来值,是现在一定量的货币折算到未来某一时点所对应的金额,通常用字母F表示。

2.现值,是指未来某一时点上一定量的货币折算到现在所对应的金额,通常用字母P表示。

现值和终值是一定量货币在前后两个不同时点上对应的价值,其差额即为货币的时间价值。

3.计算利息的期数现值和终值对应的时点之间划分为的计算利息的期数,划分时相邻两次计息的间隔,如年、月、日,除非特别说明,一般为1年,通常用字母n表示。

4.利率利率为货币时间价值的一种具体表现,也称为折现率。

通常用字母i表示,利息用字母I表示。

如无特殊说明,利率/折算率/报酬率一般指年利率,不足一年的按360天折算。

6.计息方式①单利按照固定的本金计算利息的一种计息方式,所生利息均不加入本金重复计算利息。

第二章财务管理基础本章知识框架货币的时间价值的含义一次性收付款项的终值和现值年金概述货币时间价值普通年金终值与普通年金现值预付年金终值与预付年金现值递延年金与永续年金的现值利率和期间的推算名义利率和实际利率财务管理基础资产的收益和收益率风险与收益资产的风险及其衡量证券资产组合的风险与收益资本资产定价模型固定成本成本性态变动成本混合成本混合成本的分解方法本章内容讲解第一节货币时间价值一、货币的时间价值的含义货币的时间价值,指一定数量的货币在不同时点上价值量的差额。

二、一次性收付款项的终值和现值(一)终值和现值的概念四、普通年金终值与普通年金现值A(1+i)4A(1+i)3 A(1+i)2 A(1+i)1 A(1+i)00 1 2 3 4 5 普通年金终值定义公式:F =A(1+i)0 +A(1+i)1 +A(1+i)2 +......+ A(1+i)n-1 ①将上式左右两边同时乘以(1+i),等式不变,得:F + Fi=A(1+i)1 +A(1+i)2 +A(1+i)3+......+ A(1+i)n② 将二式减去一式,左边减左边,右边减右边,等式不变,得:Fi=A(1+i)n -A(1+i)0整理上式,得:F =A ×[(1+i)n -1]/i=A ×(F /A ,i ,n)关于普通年金现值公式的推导: A1)1(1i + A 2)1(1i + A 3)1(1i + A 4)1(1i + A 5)1(1i +0 1 2 3 4 5普通年金现值定义公式:P=A(1+i)-1 +A(1+i)-2 +A(1+i)-3 +......+ A(1+i)-n ①将上式左右两边同时乘以(1+i),等式不变,得:P+Pi=A(1+i)0 +A(1+i)-1 +A(1+i)-2 +......+ A(1+i)-(n-1)②将二式减去一式,左边减左边,右边减右边,等式不变,得:Pi=A(1+i)0- A(1+i)-n整理上式,得:P=A×[1-(1+i)-n]/i=A×(P/A,i,n)互为倒数关系的四组系数:(1)单利终值系数与单利现值系数(2)复利终值系数与复利现值系数。

第二章财务管理基础【考情分析】1.本章近三年题型、分值分布2.本章主要考点总结考点一:货币时间价值★★★【例题·判断题】(《经典题解》第46页判断题第9题)货币时间价值是指在没有风险的情况下,货币经历一定时间的投资和再投资所增加的价值。

()『正确答案』×『答案解析』货币时间价值,是指在没有风险和没有通货膨胀的情况下,货币经历一定时间的投资和再投资所增加的价值。

【例题·单项选择题】(《经典题解》第59页单选题第1题)目前银行活期存款的年利率为0.3%,每季度结息一次,则10000元活期存款一年的利息收入约为()元。

A.30.03B.30C.30.02D.30.04『正确答案』A『答案解析』每季度结息一次即一年复利四次,则一年后的本利和=10000×(1+0.3%/4)4=10030.03(元),利息收入=10030.03-10000=30.03(元)。

【例题·判断题】(《经典题解》第63页判断题第2题)一般来说,在利率一定的情况下,随着期数的增加,复利终值系数和年金终值系数逐渐变大,复利现值系数和年金现值系数逐渐变小。

()『正确答案』×『答案解析』复利终值系数=(1+i)n,复利现值系数=(1+i)-n,由公式可以看出,在利率i一定的条件下,随着期数n的增加,复利终值系数逐渐变大、复利现值系数逐渐变小。

年金终值系数是“0~n-1”期的复利终值系数的合计数,年金现值系数是“1~n”期的复利现值系数的合计数,因此,在利率i一定的条件下,随着期数n的增加,年金终值系数与年金现值系数均逐渐变大。

【例题·多项选择题】(《经典题解》第45页多选题第7题)下列各项货币时间价值运算中,两者之间互为逆运算的有()。

A.复利终值和复利现值B.普通年金现值和年资本回收额C.永续年金终值和永续年金现值D.普通年金终值和年偿债基金『正确答案』ABD『答案解析』复利终值与复利现值互为逆运算;普通年金终值与年偿债基金互为逆运算;普通年金现值与年资本回收额互为逆运算。

第二章财务管理基础考情分析:重点章节,以客观题和计算分析题形式考查。

分值6-8分。

第一节货币时间价值一、货币时间价值的概念货币时间价值是指:在没有风险和通货膨胀的情况下,货币经历一定时间的投资和再投资所增加的价值。

二、复利终值和现值复利是指:一次收付款项、多次收付款项但每次金额不相等。

(一)复利终值F=P×(F/P,i,n)【例】某人将100万元存入银行,年利率4%,半年计息一次,按照复利计算,求5年后的本利和。

答案:F=P×(F/P,2%,10)=100×(F/P,2%,10)=100×1.2190=121.90【例】某项目的建设工期为3年。

其中,第一年贷款400万元,第二年贷款500万元,第三年贷款300万元,贷款均为年初发放,年利率为12%。

若采用复利法计算建设期间的贷款利息,则第三年末贷款的本利和为()万元。

A.1525.17B.1361.76C.1489.17D.1625.17答案:A。

400×(F/P,12%,3)+500×(F/P,12%,2)+300×(F/P,12%,1)=1 525.17。

(二)复利现值P=F×(P/F,i,n)【例】某人拟在5年后获得本利和100万元。

假设存款年利率为4%,按照复利计息,他现在应存入多少元?答案:P=F×(P/F,4%,5)=100×(P/F,4%,5)=100×0.8219=82.19【例】随着折现率的提高,未来某一款项的现值将逐渐增加。

()答案:×。

在折现期间不变的情况下,折现率越高,折现系数越小,现值越小。

结论:(1)复利终值与复利现值互为逆运算;(2)复利终值系数(1+i)n与复利现值系数1/(1+i)n互为倒数(即复利终值系数×复利现值系数=1)。

【例】某人拟购置房产,开发商提出两个方案:方案一是现在一次性支付80万元;方案二是5年后支付100万元。

第二章 财务管理的基础知识教学目的:通过本章学习,掌握风险衡量的方法,掌握资金时间价值和本量利的计算;理解资金时间价值的含义;了解风险的种类、投资风险和投资报酬的关系,了解本量利的基本概念、基本关系式和前提条件。

教学难点:投资的风险和报酬;本量利分析 教学重点:资金时间价值的计算 教学课时:12 教学内容与过程:导入图片和案例:第一节 资金时间价值一、资金时间价值的含义 (一)概念 (二)产生的条件 (三)表示方法()⎧⎨⎩一次性收付款项的终值、现值的计算 重点:资金时间价值的计算非一次性收付款项年金和混合现金流的终值、现值的计算注:资金时间价值的计算,涉及两个基本概念,即现值和终值,P16对于一个特定的时间段而言,该段时间的起点金额是现值; 该段时间的终点金额是终值。

二、一次性收付款项的终值和现值(一)单利的终值和现值 (二)复利的终值和现值 1 .复利终值例:若将1000元以7 %的利率存入银行,则2年后的本利和是多少?n F = P (1+i ) F =P (F /P ,i ,n )⎫⨯⎪⎬⨯⎪⎭复利终值公式:复利终值系数注:i ↗, F ↗;n ↗, F ↗. 2.复利现值:即倒求本金-nP= F (1+i) P= F (P /F,i,n)⎫⨯⎪⎬⨯⎪⎭复利现值公式:复利现值系数注:i ↗,P ↙; n ↗, P ↙.注:复利现值系数与复利终值系数互为倒数 3.复利利息的计算:I =F-P注:财务管理考试中,若不特指,均指复利。

企业再生产运动中,运用资金一次循环的利润,应投入下一次循环中,这一过程与复利计算的原理一致。

因此,按复利制计算和评价资金时间价值要比单利制更科学。

所以,在长期投资决策计算相关指标时,通常采用复利计息。

课堂练习:1.某人现在存入本金2000元,年利率为7%,5年后可得到多少?2.某项投资4年后可得到40000元,按利率6%计算,现在应投资多少?F = 2000 × (F/P ,7%,5) = 2000 × 1.4026 = 2805.2 (元)P = 40000 × (P/F,6%,4) = 40000 × 0.7921 = 31684 (元)知识链接:有关复利的小故事富兰克林的遗嘱你知道本杰明·富兰克林是何许人吗?富兰克林利用放风筝而感受到电击,从而发明了避雷针。

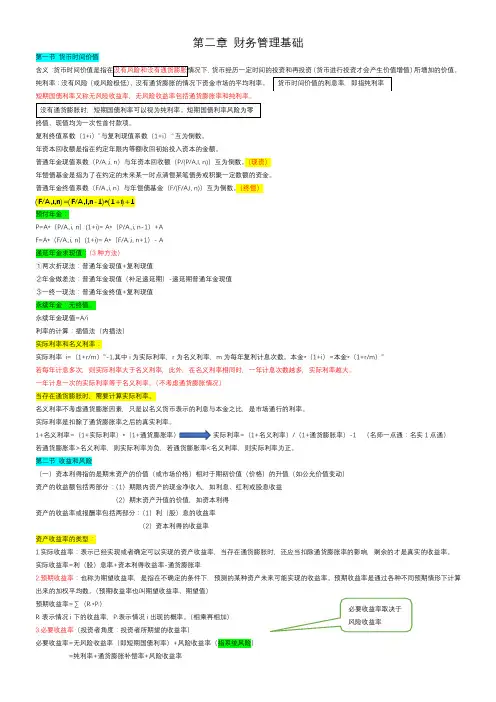

第一节 货币时间价值含义:货币经历一定时间的投资和再投资(货币进行投资才会产生价值增值)所增加的价值。

纯利率:没有风险(或风险极低)、没有通货膨胀的情况下资金市场的平均利率。

短期国债利率又称无风险收益率,无风险收益率包括通货膨胀率和纯利率。

终值、现值均为一次性首付款项。

复利终值系数(1+i )n 与复利现值系数(1+i )-n 互为倒数。

年资本回收额是指在约定年限内等额收回初始投入资本的金额。

普通年金现值系数(P/A.,i, n )与年资本回收额(P/(P/A,I, n))互为倒数。

(现资) 年偿债基金是指为了在约定的未来某一时点清偿某笔债务或积聚一定数额的资金。

普通年金终值系数(F/A.,i, n )与年偿债基金(F/(F/A,I, n))互为倒数。

(终偿)(F/A,i,n)=(F/A,I,n-1)*(1+i)+1预付年金:P=A*(P/A.,i, n )(1+i)= A*(P/A.,i, n-1)+A F=A*(F/A.,i, n )(1+i)= A*(F/A.,i, n+1)- A 递延年金求现值:(3种方法)①两次折现法:普通年金现值+复利现值②年金做差法:普通年金现值(补足递延期)-递延期普通年金现值 ③一终一现法:普通年金终值+复利现值 永续年金:无终值。

永续年金现值=A/i利率的计算:插值法(内插法) 实际利率和名义利率:实际利率 i=(1+r/m )m -1,其中i 为实际利率,r 为名义利率,m 为每年复利计息次数。

本金*(1+i )=本金*(1+r/m )m 若每年计息多次,则实际利率大于名义利率,此外,在名义利率相同时,一年计息次数越多,实际利率越大。

一年计息一次的实际利率等于名义利率。

(不考虑通货膨胀情况) 当存在通货膨胀时,需要计算实际利率。

名义利率不考虑通货膨胀因素,只是以名义货币表示的利息与本金之比,是市场通行的利率。

实际利率是扣除了通货膨胀率之后的真实利率。

第一子模块 货币时间价值与风险教学目的及要求:本节学习难度大,计算方法问题是基础,学习时要认真理解资金时间价值、 理解相关的例题。

教学重点:复利终值、复利现值、普通年金、教学难点:普通年金教学时数:2课时教学方法:讲授法 练习法教学内容:第一节 资金时间价值I ……利率,通常指每年利息与本金之比;L ……利息;S ……本金与利息之和,又称本利和或终值;T ……时间,通常以年为单位。

1.单利利息的计算例1某企业有一张带息期票,面额为1 200元,票面利率为3%,出票日期6月15日,8月14日到期(共60天),则到期利息为:I =1200×3%×36060=6(元) 在计算利息时,除非特别指明,给出的利率是指年利率。

对于不足1年的利息,以1年等于360天来折算。

一、资金时间价值的概念资金时间价值也称货币时间价值,是指货币经历一定时间的投资和再投资所增加的价值。

按照马克思主义观点,货币是价值的表现形式,但货币本身并不能增值。

只有当投资者将货币投入生产领域才是资本,才能带来价值的增值。

企业资金循环和周转的起点是投入货币资金。

从量的规定性来看,货币的时间价值是在没有风险和没有通货膨胀条件下的社会平均资金利润率。

二、资金时间价值的计算终值又称将来值,是现在一定量现金在未来某一时点上的价值,俗称本利和。

现值又称本金,是指未来某一时点上的一定量现金折算到现在的价值。

终值与现值的计算与利息计算有关,在实际工作中有两种方式计息,即单利和复利。

终值与现值的计算与利息计算有关,在实际工作中有两种方式计息,即单利和复利(一)单利的计算单利是计算利息的一种方法。

按照这种方法,只要本金在贷款期限中获得利息,不管时间多长,所生利息均不加入本金重复计算利息。

在单利计算中,经常使用以下符号:P ……本金,又称期初金额或现值;2.单利终值的计算假设例1中带息期票到期,出票人应付的本利和即票据终值为:S =1 200×(1+3%×36060)=1 206(元) 例2假定工商银行的一年期定期存款利率为 6%,某公司现在将本金1 000万元存入银行,采用单利计息,则第一、第二、第三年末的终值(本利和)分别为: S 1=1 000×(1+6%×1)=1 060(万元)S 2=1 000×(1+6%×2)=1 120(万元)S 3=1 000×(l +6%×3)=1 180(万元)即每期得到的利息不参与以后各期计息。