会计学 05第五章 存货 华南理工大学 工商管理学院

- 格式:pdf

- 大小:617.03 KB

- 文档页数:49

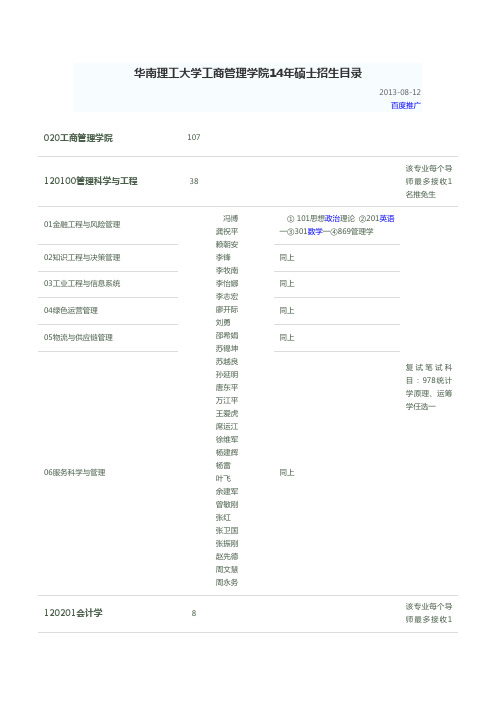

华南理工大学工商管理学院14年硕士招生目录2013-08-12百度推广020工商管理学院107120100管理科学与工程38 该专业每个导师最多接收1名推免生01金融工程与风险管理冯博龚祝平赖朝安李锋李牧南李怡娜李志宏廖开际刘勇邵希娟苏锡坤苏越良孙延明唐东平万江平王爱虎席运江徐维军杨建辉杨雷叶飞余建军曾敏刚张红张卫国张振刚赵先德周文慧周永务① 101思想政治理论②201英语一③301数学一④869管理学复试笔试科目:978统计学原理、运筹学任选一02知识工程与决策管理同上03工业工程与信息系统同上04绿色运营管理同上05物流与供应链管理同上06服务科学与管理同上120201会计学8 该专业每个导师最多接收1名推免生01财务会计曹晓丽陈海声李映照万良勇张彦① 101思想政治理论②201英语一③303数学三④869管理学复试笔试科目:959财会综合(会计学、财务管理各占50%)02管理会计同上03财务管理同上04会计信息系统同上05税务会计与税务策划同上120202企业管理48 该专业每个导师最多接收1名推免生01企业战略管理白静曹洲涛晁罡陈春花陈明陈远志黄爱华黄嫚丽黄文彦贾建忠简兆权蓝海林雷鸣黎文李敏李卫宁梁彤缨刘善仕刘向阳刘志超陆正华彭说龙沙振权沈乐平宋光辉宋铁波① 101思想政治理论②201英语一③303数学三④869管理学复试笔试科目:957管理研究方法02组织行为与人力资源同上03营销管理同上04投资管理与公司财务同上05企业理论与公司治理同上王雁飞叶广宇曾萍张平周霞120204技术经济及管理13 该专业每个导师最多接收1名推免生01创新与高科技产业发展戴勇樊霞马卫华彭新育唐丽春许治张鹏章熙春朱桂龙① 101思想政治理论②201英语一③303数学三④834技术经济学复试笔试科目:961经济学、公司财务管理(各占50%)02创新与区域经济发展同上03项目可行性研究与项目管理同上04创业与风险投资同上华南理工大学工商管理学院2013年硕士复试分数线2013-03-21百度推广专业名称学院自划线自划线说明(120100)管理科学与工程350 执行学校线(120201)会计学350 执行学校线(120202)企业管理368 学院自划线为数学100、总分368,其余单科执行学校分数线(120204)技术经济及管理360 数学100、总分360,其余单科执行学校分数线(085236)工业工程(专业学位) 350 外语65,数学105,总分350,其余单科执。

1.简答题(1)运筹学的工作步骤提出和形成问题:即要弄清问题的目标,可能的约束,问题的可控变量以及相关的参数,搜集相关资料;建立模型:即把问题中可控变量,参数,目标与约束之间的关系用模型表示出来;求解:用各种手段将模型求解,解可以是最优解,次优解,满意解。

复杂模型的求解需用计算机,解得精度要求可有决策者提出;解的检验:首先检查求解步骤和程序有无错误,然后检查解是否反映现实问题;解的控制:通过控制解的变化过程决定对解是否做一定的改变;解的实施:是指将解用到实际中必须考虑的实际问题,如向实际部门讲清解的用法,在实施中可能产生的问题和修改。

(2)退化产生原因及解决办法单纯形法计算中用θ规则确定换出变量时,有时存在两个以上相同的最小比值,这样在下一次迭代中就有一个或几个基变量等于零,这就出现退化解。

勃兰特规则:1.选取cj-zj>0中下标最小的非基变量xk为换入变量,即k=min(j|cj-zj>0)2. 当按θ规则计算存在两个和两个以上最小比值时,选取下标最小的基变量为换出变量。

(3)对偶问题的经济解释• 这说明yi 是右端项bi 每增加一个单位对目标函数Z 的贡献。

• 对偶变量 yi 在经济上表示原问题第i 种资源的边际价值。

• 对偶变量的值 yi*所表示的第i 种资源的边际价值,称为影子价值。

若原问题的价值系数Cj 表示单位产值,则yi 称为影子价格; 若原问题的价值系数Cj 表示单位利润,则yi 称为影子利润。

影子价格不是资源的实际价格,而是资源配置结构的反映,是在其它数据相对稳定的条件下某种资源增加一个单位导致的目标函数值的增量变化。

(4)分枝定界法步骤a) 先求出整数规划相应的LP(即不考虑整数限制)的最优解, b) 若求得的最优解符合整数要求,则是原IP 的最优解; c) 若不满足整数条件,则任选一个不满足整数条件的变量来构造新的约束,在原可行域中剔除部分非整数解。

d) 然后,再在缩小的可行域中求解新构造的线性规划的最优解,这样通过求解一系列线性规划问题,最终得到原整数规划的最优解。

财务管理1.TT公司每个月消耗原糖500吨,然后再订货500吨,如果每吨原糖的年持有成本是150元,固定订货成本是500元/次,试问:(1)该公司现时的原糖存货水平是多少?(2)该公司最优的订货批量是多少?此时年订货次数多少?2.公司按“1/10,N40”的条件购买一批商品,价值100000元,如银行短期借款利率为12%,则公司最优的付款时间是什么时候?3.公司按“1/10,N/45”的条件购买一批商品,价值100000元,如银行短期借款利率为12%,则公司最优的付款时间是什么时候?4.假设目前无风险收益率为5%,M公司股票的β系数为1.8,预期收益率为23%。

要求:(1)根据CAPM计算市场组合的风险溢价;(2)如果N公司的股票β系数为0.8,计算N公司的股票预期收益率;(3)如果某投资者打算对M公司和N公司股票投资20000元,该投资组合的β系数为1.1,计算该投资者应该对这两家公司分别投资的金额,以及该投资组合的预期收益率。

5.某公司目前的资本来源状况如下:债务资本的主要项目是公司债券,该债券的票面利率为8%,每年付息一次,10年后到期,每张债券面值1000元,当前市价964元,共发行100万张;股权资本的主要项目是普通股,流通在外的普通股共10000万股,每股面值1元,市价28.5元,β系数1.5。

当前的无风险收益率5%,预期市场风险溢价为6%。

公司的所得税税率为25%。

要求:(1)分别计算债务和股权的资本成本;(2)以市场价值为标准,计算加权平均资本成本。

6.公司已有资本总额为1000万元,负债率为50%,公司普通股每股价格10元,债务平均年利率为10%,所得税率为25%。

现公司拟追加投资300万元扩大业务,其筹资方式可以采用以下方式:(1)若发行普通股,仍然按每股价格10元发行;(2)若是银行借款,年利率为12%;要求:(1)计算每股收益无差异点的EBIT、EPS;(2)若变动成本率为60%,固定成本为200万元,计算每股收益无差异点条件下企业目前以及两种筹资方式下的DOL、DFL、DTL。

华南理工大学会计学原理课后答案第一章会计学概述自测题答案:1.D2.C3.D4.A5.C6.D7.B8.B9.A 10.B 11.C 12.A练习题答案:1. 资产=4250+850+21000+5300= 31400负债=12000+2300=14300所有者权益=31400-14300=171002. 资产=2800+3000+5000+2000+1000=13800负债=4800+200=5000所有者权益=13800-5000=88003. 年末资产=20000+30000=50000年初资产=50000-10000=40000年初净资产(股东权益)=40000-25000=15000本年度股东权益变化=30000-15000=15000年度股东权益变化=本期业主投资-本期分派业主款+本期盈利题目未提及当期分配业主款当年利润=15000-4000=110004.(1)一项资产减少,另一项资产增加20000(资产)=20000(所有者权益)(2)资产增加,所有者权益增加20680(资产)=20680(所有者权益)(3)资产减少,所有者权益减少(说明:如果是预付租金,则是一项资产的增加,另一项资产的减少)19680(资产)=19680(所有者权益)如果理解为后一种,则会计等式:20680(资产)=20680(所有者权益)(4)资产增加,所有者权益增加21680(资产)=21680(所有者权益)(5)资产增加,负债增加22880(资产)=1200(负债)+21680(所有者权益)(6)一项资产减少,另一项资产增加22880(资产)=1200(负债)+21680(所有者权益)(7) 资产减少,所有者权益减少(说明:这里实际是两个步骤,第一个步骤是计算应缴营业税,即确认为费用和负债,会计等式变化是:负债增加,第二个步骤是缴纳税金:会计等式变化是:负债减少,资产减少)22780(资产)=1200(负债)+21580(所有者权益)(8)资产增加,负债增加23280(资产)=1700(负债)+21580(所有者权益)5.利用等式:资产变化=负债变化+所有者权益变化甲280 乙1400 丙14000 丁500第二章会计信息的生成自测题答案:1.D2.A3.A4.B5.C6.D7.B8.D9.A 10.B 11.D 12.B 练习题答案1.(1)借:银行存款40,000贷: 短期借款40,000(2) 借:库存商品3,000贷:应付账款3,000(3) 借:现金6,000贷: 银行存款6,000(4) 借: 其他应收款800贷: 现金800(5) 借: 应付账款3000贷: 银行存款3000(6) 借: 现金50管理费用750贷: 其他应收款800(7) 借: 银行存款100000贷: 实收资本100000(8) 借: 银行存款20000贷: 主营业务收入20000(9) 借: 营业费用6000 (或“管理费用”)贷: 银行存款60002. 需要计算的本期发生数据如下:(1)本期现金收入总额5050 (2)本期收回顾客账款总额3600 (3)本期购买的存货金额0 (4)本期发生的需要分期摊销的支出900 (5)本期新发生的应付账款金额14004. (1) 借: 银行存款20000贷: 应收帐款20000(2) 借: 银行存款50000贷: 主营业务收入50000(3) 借: 物资采购40000贷: 银行存款40000(4) 借: 物资采购160贷: 现金160(5) 借: 原材料40160贷: 物资采购40160(6) 借: 现金52000贷: 银行存款52000(7) 借:生产成本18000贷: 原材料18000(8) 借: 营业费用4000贷: 银行存款4000(9) 借: 银行存款1000贷: 现金1000(10) 借: 营业费用1720(或“管理费用”)贷: 银行存款17205. (1) 借: 营业费用800(或“管理费用”)贷: 银行存款800(2) 借: 银行存款600贷: 应收帐款600(3) 借: 应付帐款500贷: 银行存款500(4) 借: 应收帐款1000贷: 主营业务收入1000(5) 借: 银行存款2500贷: 主营业务收入2500(6) 借: 库存商品1450贷: 银行存款1450(7) 借: 应付账款800贷: 银行存款800(8) 借: 库存商品100贷: 银行存款100(9) 借: 应付工资920贷: 银行存款920(10) 借: 银行存款2000贷: 短期借款2000(11) 借: 营业费用80贷: 待摊费用80(12) 借: 银行存款600贷: 预收帐款600(13) 借: 主营业务成本1750贷: 库存商品1750损益类科目结转“本年利润”账户借:主营业务收入3500贷:主营业务成本1750营业费用880本年利润870注:题目未要求损益类科目转“本年利润”,但应结转以便计算当期损益。

目录第1章成本核算简介第2章第3章第4章第5章第6章第7章第1章成本核算简介一、成本概念和成本核算程序1.支出、费用和成本的关系思考:产品成本与期间费用划分的意义(对当期利润的影响有何不同)?2.产品成本核算的一般程序(1)支出归集平时,按照会计制度规定,将发生的各项生产性支出登记入账。

例如,将生产工人工资计入“生产成本-基本生产”,将行政人员工资计入“管理费用”等。

(2)支出分配月末,对归集到“过渡性账户”的支出进行分配结转。

“过渡性账户”包括“生产成本-辅助生产”、“制造费用”、“废品损失”、“停工损失”等。

例如,“生产成本-辅助生产”应按受益对象分配,“制造费用”应分配给各成本核算对象。

(3)完工产品成本计算月末,将归集和分配到“基本生产成本”账户的支出,在完工产品和月末在产品之间分配,然后将完工产品成本转入“库存商品”账户。

工工工工工工工工工工工工工二、支出归集1.材料费归集。

按材料用途分别计入有关账户2.工资归集。

按职工所属部门分别计入有关账户3.折旧费归集。

按固定资产用途分别计入有关账户4.税金核算。

……三、支出分配1.“生产成本-辅助生产成本”的分配。

分配给各受益对象。

2.“制造费用”的分配。

分配给各产品。

3.“废品损失”的分配。

(1)正常废品计入当期损益;(2)非正常废品计入合格品成本。

4.“停工损失”的分配。

根据停工原因分别计入“管理费用”、“营业外支出”等。

四、完工产品成本计算方法-约当产量比例法1.约当产量的概念和计算。

2.完工率、投料率的计算。

3.完工产品成本的结转。

五、作业成本法简介1.制造成本法的缺陷(1)技术进步使产品成本信息失真问题日益突出。

制造费用分配标准不够准确必然会导致一定程度的成本信息失真,但在产品成本主要由“工”和“料”构成,制造费用所占比重较小的情况下,失真程度不会太大,尚可接受,但随着技术进步,产品成本中的“工”和“料”所占比例在不断下降,制造费用所占比重在不断上升(主要指制造费用中的劳动保护费、废水处理费、试验检验费、无形资产摊销等上升),成本信息失真问题便日益突出了。