中级会计实务教材变动情况

- 格式:ppt

- 大小:371.50 KB

- 文档页数:9

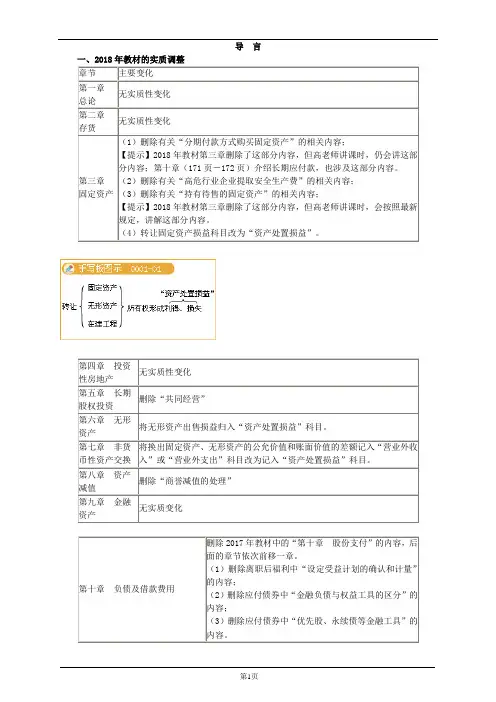

导言一、2018年教材的实质调整二、中级会计实务命题特征解析(一)单项选择题命题规律解析1.2017年单项选择题的知识点分布(1)试卷一(2)试卷二2.单项选择题的设计特点单项选择题以基础理论概念的辨析、基础指标计算为主要测试角度,强调测试的广度。

(1)题目的覆盖面宽2017年单项选择题设计了10个,每个1.5分,总分15分,涉及10章的内容,与2016年持平。

(2)计算类题目占主,理论辨析题为辅,难度适中。

在两张试卷中,共设计了12个计算模式题、8个理论辨析题,更注重实务操作测试。

计算模式题所涉环节非常少,均为一步到位的计算,理论测试题也无复杂的辨析过程。

(二)多项选择题的命题规律解析1.2017年多项选择题的知识点分布(1)试卷一(2)试卷二2.多项选择题的设计特点多项选择题以理论的理解、应用为主要测试点,对知识点的系统性、综合性要求很高。

(1)注重基础概念的实务界定2017年两张试卷共设计了7个此类题目,占题量的35%。

即:非货币性资产交换的界定、或有事项的界定、合并报表需抵销业务的界定、外币账户的界定、权益法下影响长期股权投资账面价值的业务界定、自行建造固定资产成本的界定及会计估计的界定,这种题目着力于基础概念的实务界定。

(2)甄别理论或实务操作的正误成为多选题的常规设计模板正误勘误设计模板可以将知识点进行横向或纵向对比测试,有较强的综合性和灵活性。

2017年两张试卷中此类题目有8个,占题量的40%,涉及有关模拟股票的会计处理论断的正误甄别、同一控制下企业合并形成的长期股权投资的会计处理正误辨别、有关投资性房地产会计处理论断的正误判别、融资租赁会计处理论断的正误判别、有关或有事项论断的正误判别、接受捐赠的会计处理论断的正误甄别、公允价值计量模式下非货币性资产交换的会计处理论断的正误判别及内部研发会计处理论断的正误甄别,此类题目更多的以案例解析为背景,更体现实务操作的应用性。

(3)计算类题目客观化2017年的两张试卷中共设计了5个计算类多选题,即以实务为背景推算相关指标。

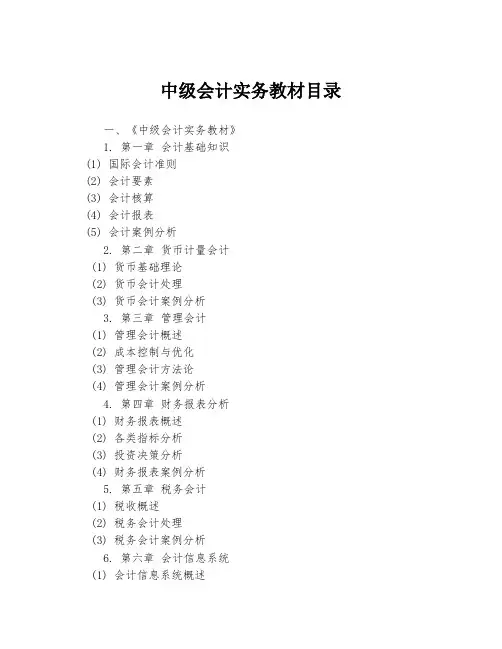

中级会计实务教材目录

一、《中级会计实务教材》

1. 第一章会计基础知识

(1) 国际会计准则

(2) 会计要素

(3) 会计核算

(4) 会计报表

(5) 会计案例分析

2. 第二章货币计量会计

(1) 货币基础理论

(2) 货币会计处理

(3) 货币会计案例分析

3. 第三章管理会计

(1) 管理会计概述

(2) 成本控制与优化

(3) 管理会计方法论

(4) 管理会计案例分析

4. 第四章财务报表分析

(1) 财务报表概述

(2) 各类指标分析

(3) 投资决策分析

(4) 财务报表案例分析

5. 第五章税务会计

(1) 税收概述

(2) 税务会计处理

(3) 税务会计案例分析

6. 第六章会计信息系统

(1) 会计信息系统概述

(2) 会计信息系统设计

(3) 会计信息系统管理

(4) 会计信息系统案例分析。

中级会计师含金量高吗,中级会计证书在业内的含金量越来越高了!而这貌似也意味着中级会计考试的竞争将越来越激烈!很多考生表示慌得很!为什么我劝你2020年一定考下中级?!给你四大个理由,考不过亏大了!理由一:2020年《中级会计实务》狂删2大章!或是最简单的一年,报考了这科的今年考过最有利!相对于去年的21章内容来说,2021年《中级会计实务》教材从章节上就有所减少,一共是19章的内容,可以看出今年中级会计职称的考试难度有降低的趋势,对2020年备考考生来说简直是天大的好消息,机不可失,各位考生加油干,争取今年拿下它。

一、2020年《中级会计实务》重点学习方向及学习方法2020年教材相对于上一年教材来说,没有变动非常大的章节,对于备受关注的债务重组章节和非货币性资产交换章节,2020年教材直接删除,一切从简。

从历年考试情况来分析,教材变动较大的内容,往往是考题青睐的,本年可以重点关注一下第十一章收入新增加的例题,考查的几率较大。

1、对于已经进行了一轮的学习,对各个章节均有了解的这部分学员,可将学习重心放在重要且具有一定难度的章节,例如:第五章长期股权投资第八章金融资产和金融负债第十一章收入第十三章所得税第十五章财务报告第十六章会计政策、会计估计变更和差错更正第十七章资产负债表日后事项等章节这些章节在考试中占比分值较大,且属于高频考核章节,该部分是六要素会计核算的深入拓展,在考试中,通常以主观题形式考核,具有很强的综合性,考生在平时备考时应先将各个知识点逐个突破,然后再有侧重的做一些综合演练,以提升解题能力。

对于基础章节,例如:第一章总论第二章存货第三章固定资产第四章无形资产第六章投资性房地产等基础性章节可以根据考生自身情况,着重针对有变化的内容进行学习。

这部分内容是学习和理解各章内容的基石,各章内容又是该部分内容的具体运用和延伸,要求考生在备考时,应特别注意理解每一会计要素的“确认、计量和记录”。

基础章节争取做到熟烂于心,灵活运用,全面掌握。

第十四章收入本章考情分析本章阐述收入的确认、计量和记录等内容。

近三年考试题型为单项选择题、多项选择题和判断题,分数较高。

2013年一道综合题与本章内容有关。

从近三年试题看,本章内容非常重要。

近3年题型题量分析表2015年教材主要变化增加了关于电信业营改增的说明。

主要内容第一节销售商品收入的确认和计量第二节提供劳务收入的确认和计量第三节让渡资产使用权收入的确认和计量第四节建造合同收入的确认和计量第一节销售商品收入的确认和计量◇销售商品收入的确认◇销售商品收入的计量一、销售商品收入的确认销售商品收入只有同时满足以下条件时,才能加以确认:(一)企业已将商品所有权上的主要风险和报酬转移给购货方事项事项举例所有权凭证的转移或实物的交付(通常情况下主要风险和报酬大多数零售交易转移给购货方)【教材例14-1】甲公司与乙公司签订一项设备定制合同,约定乙公司预付部分货款供甲公司购买原材料,甲公司应严格按照乙公司的要求制造该设备。

假定甲公司当年度按照乙公司的要求制造完成该设备,并送交乙公司验收合格。

假定该设备不需要安装,乙公司尚未支付剩余货款。

本例中,甲公司已按合同约定制造完成该设备,并经乙公司验收合格,说明该设备所有权上的主要风险和报酬已经转移给乙公司。

虽然乙公司尚未支付剩余货款,甲公司仍可以认为设备所有权上的主要风险和报酬已经转移,在同时满足销售商品收入确认的其他条件时,甲公司应当确认收入。

【教材例14-2】甲公司销售一批商品给丙公司。

丙公司已根据甲公司开出的发票账单支付了货款,取得了提货单,但甲公司尚未将商品移交丙公司。

本例中,甲公司采用交款提货的销售方式,即购买方已根据销售方开出的发票账单支付货款,并取得卖方开出的提货单。

在这种情况下,购买方支付货款并取得提货单,说明商品所有权上的主要风险和报酬已经转移给购买方,虽然商品未实际交付,甲公司仍可以认为商品所有权上的主要风险和报酬已经转移,在同时满足销售商品收入确认的其他条件时,甲公司应当确认收入。