会计组织系统设计

- 格式:ppt

- 大小:238.00 KB

- 文档页数:39

会计组织系统的设计概述课件1. 引言本课件旨在介绍会计组织系统的设计概述。

会计组织系统是一个关键的信息系统,用于记录、处理和报告会计信息。

正确合理的设计和实施会计组织系统对于组织的财务状况和业务运营具有重要意义。

本课件将会讨论会计组织系统的基本概念、设计原则以及一些常见的功能模块。

希望通过本课件的学习,能够对会计组织系统的设计和使用有基本的了解。

2. 会计组织系统的基本概念2.1 会计信息系统会计信息系统是指组织内部记录和处理会计信息的系统。

它主要包括输入数据、处理数据和输出数据三个层面。

输入包括各种会计凭证和源文件;处理通过核对、分类、计算等方式对输入数据进行处理;输出则包括财务报表、管理报表和决策报告等。

2.2 会计原则会计原则是会计组织系统设计的基础。

它包括货币计量原则、确认原则、核算期间原则、成本原则和业务实质原则等。

会计原则的遵循是保证会计信息准确、可靠和合规性的基础。

2.3 会计主体会计主体是指进行会计核算的具体组织或个人。

会计主体可以是企业、事业单位、政府机构等各种组织形式。

不同的会计主体可能有不同的会计制度和会计政策。

3.1 信息完整性会计组织系统的设计应保证信息完整性,即确保所有的会计信息都能够被正确地输入、处理和输出。

这需要设计合理的数据流程和有效的数据验证机制。

3.2 数据安全性会计组织系统的设计需要考虑数据的安全性。

这包括对数据的备份和恢复机制,对数据的访问权限控制,以及对数据的加密和保护等措施。

3.3 系统灵活性会计组织系统的设计应具有一定的灵活性,能够适应组织的不同需求和变化。

这需要系统具备可配置的功能和参数,能够根据实际情况进行自定义设置。

4.1 会计凭证管理模块会计凭证管理模块用于管理各种会计凭证的录入、审核和提交等过程。

它可以根据不同的会计政策和规定,对凭证进行合规性验证,并生成相应的会计分录。

4.2 科目管理模块科目管理模块用于管理会计科目的设置和维护。

它可以根据组织的需求,设置不同的科目类别、科目代码和科目名称,并提供相应的科目余额查询和调整功能。

会计组织系统设计报告1. 引言会计组织系统是一个用于记录和管理财务数据的软件系统。

它旨在帮助企业或个人实现财务管理的自动化和规范化。

本报告将介绍会计组织系统的设计原则、功能模块以及系统实施计划。

2. 设计原则在设计会计组织系统时,需要遵循以下原则:2.1 精确性和准确性会计组织系统的数据应该准确无误,并且能够提供对财务状况的准确描述。

数据输入和处理的过程应该精确可靠,以避免错误和误导。

2.2 完整性和可靠性会计组织系统应该能够记录和管理所有财务数据,包括收入、支出、资产、负债等信息。

系统的功能模块应该能够覆盖企业的所有会计需求,并且能够确保数据的安全和可靠性。

2.3 灵活性和扩展性会计组织系统应该能够适应不同企业的财务管理需要,并且能够随着企业的发展进行扩展。

系统的设计应该具有良好的模块化和可定制性,以便满足不同企业的特定需求。

3. 功能模块会计组织系统的功能模块包括:3.1 财务数据录入模块该模块用于录入和管理财务数据,包括收入、支出、资产、负债等信息。

用户可以通过界面输入数据,并且系统会自动计算和更新相关的财务指标。

3.2 财务报表模块该模块用于生成各种财务报表,如资产负债表、损益表、现金流量表等。

用户可以选择需要生成的报表类型,并且可以根据不同的时间周期进行查询和比较。

3.3 预算管理模块该模块用于制定和管理财务预算。

用户可以设置预算项,然后系统会对实际数据和预算数据进行比较和分析,以帮助用户进行预算控制和调整。

3.4 审计和安全模块该模块用于审计财务数据的完整性和准确性,并且确保数据的安全和保密。

系统会记录用户的操作历史,以便进行审计和追溯。

4. 系统实施计划4.1 系统需求分析在实施会计组织系统之前,需要进行系统需求分析,包括用户需求调查、数据流程分析等。

根据需求分析的结果,确定系统的功能和规模。

4.2 系统设计和开发在系统设计和开发阶段,需要根据需求分析的结果,进行系统架构设计、数据库设计等工作。

会计控制和组织系统的设计在现代企业运营中,会计控制和组织系统的设计起到了至关重要的作用。

一个合理有效的会计控制和组织系统可以确保企业的财务活动得以有序进行,准确记录和反映企业的经济状况和经营成果,提高财务信息的可靠性和透明度。

本文将探讨会计控制和组织系统的设计原则以及如何优化系统来适应不断变化的商业环境。

一、会计控制系统的设计原则会计控制系统的设计应遵循以下原则:1. 内部控制:内部控制是会计控制的核心,旨在确保企业各项财务活动的合规性和可靠性。

内部控制的设计应基于企业的风险识别和评估,明确职责和权限,确保各项业务活动的准确性和合法性。

2. 审计追溯:会计控制系统应具备可追溯的特性,通过记录和审计追踪,确保财务信息的可靠性和真实性。

审计追溯不仅有助于内部控制的实施,也可以提供对外部监管和审计的依据。

3. 信息安全:会计控制系统应设计防护措施来确保财务信息的机密性和完整性。

采用合适的技术手段,如数据加密、访问控制等,防范恶意攻击和信息泄露,保障企业财务数据的安全。

4. 高效性和灵活性:会计控制系统应具备高效性和灵活性,能够适应企业不断变化的需求和业务环境。

高效性保证财务信息的及时性,灵活性使系统能够对新的业务活动和法规变化做出快速响应。

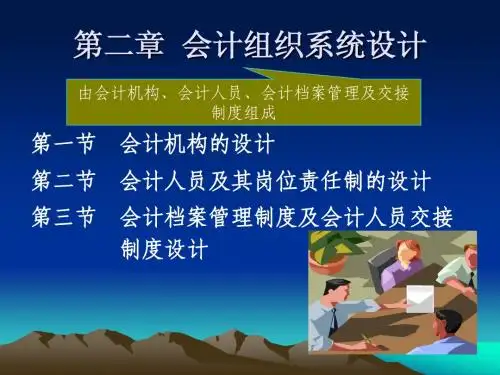

二、会计组织系统的设计原则会计组织系统的设计应遵循以下原则:1. 职责分工:会计组织系统的设计应明确各个岗位的职责和权限,确保财务活动的有效管理和执行。

职责分工应该基于员工的专业能力和经验,合理分配任务,减少工作冲突和漏洞。

2. 职位留空:在会计组织系统的设计中,应保留一定的职位空缺,以便应对人员变动和业务扩展。

职位留空可以确保体系的灵活性和稳定性,避免因人员流失或新业务需求而造成的组织混乱。

3. 协同合作:会计组织系统应鼓励不同部门之间的协作和合作,确保财务信息的有效传递和处理。

通过有效的沟通和协商,各个部门可以更好地配合完成会计活动,提高财务信息的准确性和时效性。

企业会计工作的组织系统设计教案一、教学目标1. 理解企业会计工作的基本概念和组织系统。

2. 掌握企业会计组织系统的设计原则和方法。

3. 能够分析并设计适合企业实际情况的会计组织系统。

二、教学内容1. 企业会计工作的概念和组织系统的基本构成。

2. 企业会计组织系统的设计原则。

3. 企业会计组织系统的设计方法。

4. 企业会计组织系统的实施与评估。

三、教学方法1. 讲授法:讲解企业会计工作的概念和组织系统的基本构成,设计原则和方法。

2. 案例分析法:分析实际案例,让学生了解企业会计组织系统的设计和实施过程。

3. 小组讨论法:分组讨论,让学生互相交流和分享对企业会计组织系统设计的理解和想法。

四、教学准备1. 教材或相关阅读材料:提供关于企业会计组织系统设计的基础知识。

2. 案例材料:准备一些实际案例,用于分析和讨论。

3. 投影仪或白板:用于展示和讲解相关内容。

五、教学过程1. 引入:通过简单的会计工作实例,引入企业会计工作的概念和组织系统的重要性。

2. 讲解:讲解企业会计组织系统的基本构成,设计原则和方法。

3. 案例分析:分析一些实际案例,让学生了解企业会计组织系统的设计和实施过程。

4. 分组讨论:让学生分组讨论,互相交流和分享对企业会计组织系统设计的理解和想法。

5. 总结和评估:总结学到的知识和技能,进行评估和反馈。

教学反思:在教学过程中,观察学生的参与程度和理解情况,及时调整教学方法和节奏,确保学生能够掌握企业会计组织系统设计的基本概念和方法。

鼓励学生提问和发表意见,促进课堂互动和讨论。

通过案例分析和小组讨论,培养学生的实际操作能力和团队合作能力。

在教学结束后,及时进行总结和评估,了解学生的掌握情况,为后续的教学提供参考和改进方向。

六、教学评估1. 评估标准:根据学生的课堂表现、作业完成情况和案例分析报告,综合评估学生对企业会计组织系统设计的理解和应用能力。

2. 评估方法:通过课堂提问、作业批改和小组讨论,以及最终的案例分析报告,对学生进行综合评估。