工程项目成本管理教材.ppt

- 格式:ppt

- 大小:3.80 MB

- 文档页数:56

目录

第一章 绪论

第二章 项目管理的基本原理

第三章 项目组织与管理

第四章 项目范围管理

第五章 项目进度管理

第六章 项目成本管理

第七章 项目质量管理

第八章 项目沟通管理

第九章 项目风险管理

第十章 项目采购管理

第十一章 项目人力资源管理

第十二章 项目信息管理

第十三章 项目综合管理

第十四章 国际工程项目管理

第十五章 项目管理信息化

第十六章 项目管理案例

第一章 绪论

1.1 项目管理的定义与特点

1.2 项目管理的发展历程

1.3 项目管理的重要性

1.4 工程项目管理的任务与目标

1.5 工程项目管理的方法与工具 第二章 项目管理的基本原理

2.1 项目管理的理论基础

2.2 项目管理的生命周期

2.3 项目管理的五大过程组

2.4 项目管理的九大知识领域

2.5 项目管理的关键成功因素

第三章 项目组织与管理

3.1 项目组织的类型与结构

3.2 项目组织的设计与优化

3.3 项目管理团队的建设与管理

3.4 项目经理的角色与职责

3.5 项目组织的沟通与协作

第四章 项目范围管理

4.1 项目范围的定义与内容

4.2 项目范围规划

4.3 项目范围确认

4.4 项目范围变更控制

4.5 范围管理工具与技术

第五章 项目进度管理

5.1 项目进度计划

5.2 项目进度控制

5.3 进度管理工具与技术

5.4 进度偏差分析 5.5 项目进度风险管理

第六章 项目成本管理

6.1 项目成本构成

6.2 项目成本估算

6.3 项目成本预算

6.4 项目成本控制

6.5 成本管理工具与技术

第七章 项目质量管理

7.1 项目质量的概念与特性

7.2 项目质量管理体系

7.3 项目质量控制

7.4 项目质量保证

7.5 质量管理工具与技术

第八章 项目沟通管理

8.1 项目沟通的必要性

8.2 项目沟通的渠道与方式

8.3 项目沟通计划

8.4 项目沟通控制

8.5 沟通管理工具与技术

工程成本规划与控制课程教案

教案编号:CM1-001

本次授课题目: 工程成本管理概述 对应教学

大纲章节: 第一章

教师、听课对象、时间和地点:

教学目标: 1)了解本课程整体结构、预备知识和学习方法

2)熟悉工程成本相关的基本概念,了解工程成本管理的历史沿革

3)熟悉工程成本管理的基本原则

4)熟悉国际工程造价的管理模式和工程造价的职业资格

教学重点: 1)本课程教学方式及特点

2)工程成本管理发展历程

3)工程成本管理的基本原则

教学难点及化解措施: 1) 工程成本管理的发展历程(结合教师实际工作经验举例说明)

2) 工程成本管理的理论体系(复习已学相关课程内容,讲解后续课程基本内容)

教 学 过 程 序号 教学内容 时间分配 教师活动 学生活动

1 本课程整体结构、预备知识和学习方法及课程参考书目 10分钟 讲解 听课,理解

2 工程成本的基本概念 15分钟 讲解,举例说明,回答问题 听课,理解,提问

3 工程成本管理的历史发展 30分钟 讲解 听课,记录

4 工程成本管理的基本原则 20分钟 讲解,回答问题 听课,理解,提问

5 工程造价的管理模式和职业资格 10分钟 讲解 听课,记录

6 课程最终要求,考试安排 5分钟 讲解,回答问题 听课,理解,提问 第一章 工程成本管理概述(2学时)

一、本章教学目的

通过本章的学习,让学生对工程成本管理的理论体系有一个总体的把握,让其明确本课程学习的预备知识及学习的方法,并让其了解该学科的发展历程及最新的发展动态,开阔他们的视野。

二、本章教学重点

本章的重点是工程成本管理发展历程和工程成本管理的基本原则。

三、本章教学内容

(一)工程成本的基本概念

1.工程成本的定义

成本就是为达到一定目标(如生产产品等)所耗费资源的货币体现。

工程成本则是围绕工程而发生的资源耗费的货币体现,包括了工程生命周期各阶段的资源耗费。工程成本通常用货币单位来衡量。

正保远程教育旗下品牌网站 美国纽交所上市公司(NYSE:DL)

建设工程教育网

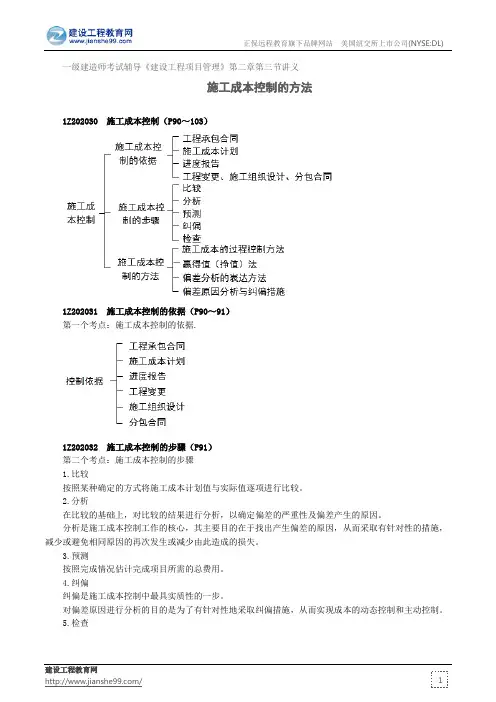

/ 1 一级建造师考试辅导《建设工程项目管理》第二章第三节讲义

施工成本控制的方法

1Z202030 施工成本控制(P90~103)

1Z202031 施工成本控制的依据(P90~91)

第一个考点:施工成本控制的依据.

1Z202032 施工成本控制的步骤(P91)

第二个考点:施工成本控制的步骤

1.比较

按照某种确定的方式将施工成本计划值与实际值逐项进行比较。

2.分析

在比较的基础上,对比较的结果进行分析,以确定偏差的严重性及偏差产生的原因。

分析是施工成本控制工作的核心,其主要目的在于找出产生偏差的原因,从而采取有针对性的措施,减少或避免相同原因的再次发生或减少由此造成的损失。

3.预测

按照完成情况估计完成项目所需的总费用。

4.纠偏

纠偏是施工成本控制中最具实质性的一步。

对偏差原因进行分析的目的是为了有针对性地采取纠偏措施,从而实现成本的动态控制和主动控制。

5.检查

正保远程教育旗下品牌网站 美国纽交所上市公司(NYSE:DL)

建设工程教育网

/ 1 一级建造师考试辅导《建设工程项目管理》第二章第四节讲义

施工成本分析

1Z202040 施工成本分析(P103~108)

1Z202041 施工成本分析的依据(P103~104)

第一个考点:施工成本分析的依据

1.会计核算

会计核算主要是价值核算;资产、负债、所有者权益、收入、费用和利润等会计六要素指标,主要通过会计来核算;会计记录具有连续性、系统性、综合性等特点。

2.业务核算

业务核算的范围比会计核算要广,会计核算、统计核算一般是对已经发生的经济活动进行核算,而业务核算,可以对已经发生、尚未发生或正在发生的经济活动进行核算。

业务核算的目的,在于迅速取得资料,在经济活动中及时采取措施进行调整。

3.统计核算

计量尺度比会计宽,可以用货币计算,也可以用实物或劳动量计量。能提供绝对数、相对数、平均数指标。

1Z202042 施工成本分析的方法(P104~108)

第二个考点:施工成本分析的方法

其中:

1.比较法,又称“指标对比分析法”,具有通俗易懂、简单易行、便于掌握的特点。

2.因素分析法又称连环置换法