2016年造价工程师考试公式汇编

- 格式:doc

- 大小:21.00 KB

- 文档页数:4

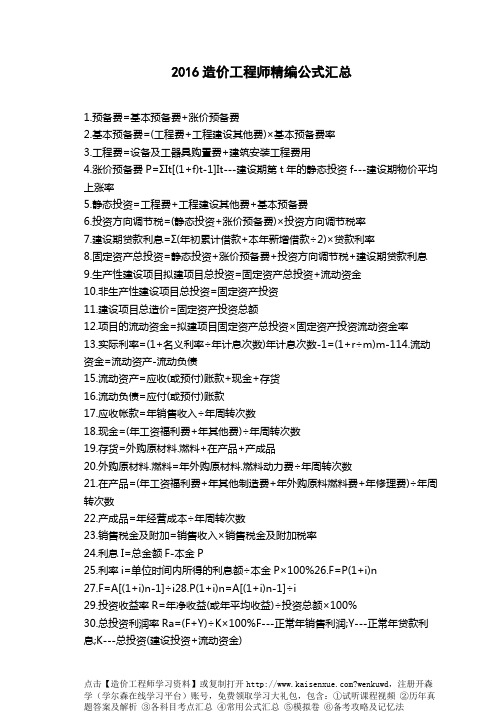

2016造价工程师精编公式汇总1.预备费=基本预备费+涨价预备费2.基本预备费=(工程费+工程建设其他费)×基本预备费率3.工程费=设备及工器具购置费+建筑安装工程费用4.涨价预备费P=ΣIt[(1+f)t-1]It---建设期第t年的静态投资f---建设期物价平均上涨率5.静态投资=工程费+工程建设其他费+基本预备费6.投资方向调节税=(静态投资+涨价预备费)×投资方向调节税率7.建设期贷款利息=Σ(年初累计借款+本年新增借款÷2)×贷款利率8.固定资产总投资=静态投资+涨价预备费+投资方向调节税+建设期贷款利息9.生产性建设项目拟建项目总投资=固定资产总投资+流动资金10.非生产性建设项目总投资=固定资产投资11.建设项目总造价=固定资产投资总额12.项目的流动资金=拟建项目固定资产总投资×固定资产投资流动资金率13.实际利率=(1+名义利率÷年计息次数)年计息次数-1=(1+r÷m)m-114.流动资金=流动资产-流动负债15.流动资产=应收(或预付)账款+现金+存货16.流动负债=应付(或预付)账款17.应收帐款=年销售收入÷年周转次数18.现金=(年工资福利费+年其他费)÷年周转次数19.存货=外购原材料.燃料+在产品+产成品20.外购原材料.燃料=年外购原材料.燃料动力费÷年周转次数21.在产品=(年工资福利费+年其他制造费+年外购原料燃料费+年修理费)÷年周转次数22.产成品=年经营成本÷年周转次数23.销售税金及附加=销售收入×销售税金及附加税率24.利息I=总金额F-本金P25.利率i=单位时间内所得的利息额÷本金P×100%26.F=P(1+i)n27.F=A[(1+i)n-1]÷i28.P(1+i)n=A[(1+i)n-1]÷i29.投资收益率R=年净收益(或年平均收益)÷投资总额×100%30.总投资利润率Ra=(F+Y)÷K×100%F---正常年销售利润;Y---正常年贷款利息;K---总投资(建设投资+流动资金)F=销售收入-经营成本-折旧费-摊销费-税金-利息31.自有资金利润率Re=F÷Q×100%Q---自有资金32.静态投资回收期Pt=K÷AK---总投资A---每年的净收益=(CI-CO)t33.Pt=(累计净现金流量出现正数的年份数-1)+上一年累计净现金流量的绝对值÷出现正值年份的净现金流量34.动态投资回收期Pt,=(累计净现金流量现值出现正数的年数-1)+上一年累计净现金流量现值的绝对值÷出现正值年份的净现金流量的现值35.利息备付率(已获利息倍数)=税息前利润÷当期应付利息费用36.税息前利润=利润总额+计入总成本费用的利息费用37.当期应付利息=计入总成本费用的全部利息38.偿债备付费=可用于还本付息的资金÷当期应还本付息金额39.净现值率NPVR=NPV÷KpKp—投资现值40.增量投资收益率R(2-1)=(C1-C2)÷(K2-K1)×100%41.增量投资回收期Pt(2-1)=(K2-K1)÷(C1-C2)42.增量投资回收期Pt(2-1)=(K2/Q2-K1/Q1)÷(C1/Q1-C2/Q2):业务量不同情况下。

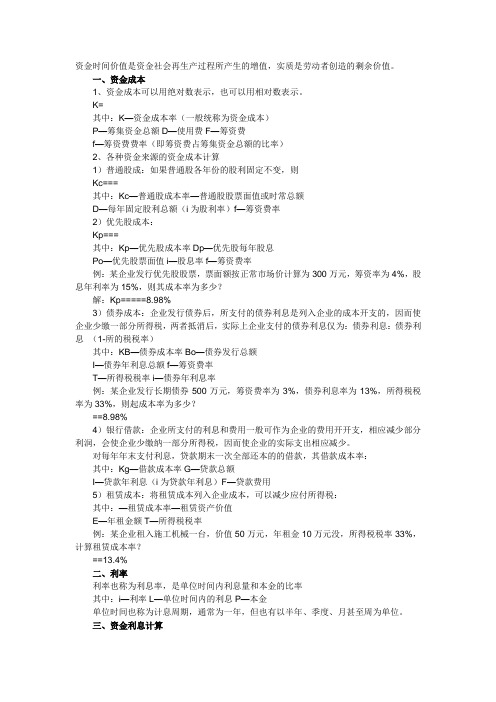

资金时间价值是资金社会再生产过程所产生的增值,实质是劳动者创造的剩余价值。

一、资金成本1、资金成本可以用绝对数表示,也可以用相对数表示。

K=其中:K—资金成本率(一般统称为资金成本)P—筹集资金总额D—使用费F—筹资费f—筹资费费率(即筹资费占筹集资金总额的比率)2、各种资金来源的资金成本计算1)普通股成:如果普通股各年份的股利固定不变,则Kc===其中:Kc—普通股成本率—普通股股票面值或时常总额D—每年固定股利总额(i为股利率)f—筹资费率2)优先股成本:Kp===其中:Kp—优先股成本率Dp—优先股每年股息Po—优先股票面值i—股息率f—筹资费率例:某企业发行优先股股票,票面额按正常市场价计算为300万元,筹资率为4%,股息年利率为15%,则其成本率为多少?解:Kp=====8.98%3)债券成本:企业发行债券后,所支付的债券利息是列入企业的成本开支的,因而使企业少缴一部分所得税,两者抵消后,实际上企业支付的债券利息仅为:债券利息:债券利息×(1-所的税税率)其中:KB—债券成本率Bo—债券发行总额I—债券年利息总额f—筹资费率T—所得税税率i—债券年利息率例:某企业发行长期债券500万元,筹资费率为3%,债券利息率为13%,所得税税率为33%,则起成本率为多少?==8.98%4)银行借款:企业所支付的利息和费用一般可作为企业的费用开开支,相应减少部分利润,会使企业少缴纳一部分所得税,因而使企业的实际支出相应减少。

对每年年末支付利息,贷款期末一次全部还本的的借款,其借款成本率:其中:Kg—借款成本率G—贷款总额I—贷款年利息(i为贷款年利息)F—贷款费用5)租赁成本:将租赁成本列入企业成本,可以减少应付所得税:其中:—租赁成本率—租赁资产价值E—年租金额T—所得税税率例:某企业租入施工机械一台,价值50万元,年租金10万元没,所得税税率33%,计算租赁成本率?==13.4%二、利率利率也称为利息率,是单位时间内利息量和本金的比率其中:i—利率L—单位时间内的利息P—本金单位时间也称为计息周期,通常为一年,但也有以半年、季度、月甚至周为单位。

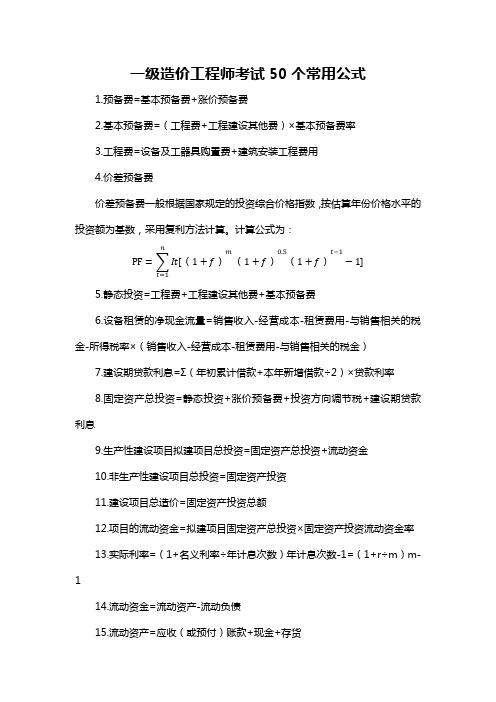

一级造价工程师考试50个常用公式1.预备费=基本预备费+涨价预备费2.基本预备费=(工程费+工程建设其他费)×基本预备费率3.工程费=设备及工器具购置费+建筑安装工程费用4.价差预备费价差预备费一般根据国家规定的投资综合价格指数,按估算年份价格水平的投资额为基数,采用复利方法计算。

计算公式为:PF=∑It[(1+f)mnt=1(1+f)0.5(1+f)t−1−1]5.静态投资=工程费+工程建设其他费+基本预备费6.设备租赁的净现金流量=销售收入-经营成本-租赁费用-与销售相关的税金-所得税率×(销售收入-经营成本-租赁费用-与销售相关的税金)7.建设期贷款利息=Σ(年初累计借款+本年新增借款÷2)×贷款利率8.固定资产总投资=静态投资+涨价预备费+投资方向调节税+建设期贷款利息9.生产性建设项目拟建项目总投资=固定资产总投资+流动资金10.非生产性建设项目总投资=固定资产投资11.建设项目总造价=固定资产投资总额12.项目的流动资金=拟建项目固定资产总投资×固定资产投资流动资金率13.实际利率=(1+名义利率÷年计息次数)年计息次数-1=(1+r÷m)m-114.流动资金=流动资产-流动负债15.流动资产=应收(或预付)账款+现金+存货16.流动负债=应付(或预付)账款17.应收帐款=年销售收入÷年周转次数18.现金=(年工资福利费+年其他费)÷年周转次数19.存货=外购原材料、燃料+在产品+产成品20.外购原材料、燃料=年外购原材料、燃料动力费÷年周转次数21.在产品=(年工资福利费+年其他制造费+年外购原料燃料费+年修理费)÷年周转次数22.产成品=年经营成本÷年周转次数23.销售税金及附加=销售收入×销售税金及附加税率24.利息I=总金额F-本金P25.利率i=单位时间内所得的利息额÷本金P×100%26.F=P(1+i)n27.F=A[(1+i)n-1]÷i28.P(1+i)n= A[(1+i)n-1]÷i29.投资收益率R=年净收益(或年平均收益)÷投资总额×100%30.总投资利润率Ra=(F+Y)÷K×100%F——正常年销售利润;Y——正常年贷款利息;K——总投资(建设投资+流动资金)F=销售收入-经营成本-折旧费-摊销费-税金-利息31.自有资金利润率Re=F÷Q×100%Q——自有资金32.静态投资回收期Pt=K÷AK——总投资A——每年的净收益=(CI-CO)t33.Pt=(累计净现金流量出现正数的年份数-1)+上一年累计净现金流量的绝对值÷出现正值年份的净现金流量34.报考投资回收期Pt,=(累计净现金流量现值出现正数的年数-1)+上一年累计净现金流量现值的绝对值÷出现正值年份的净现金流量的现值35.利息备付率(已获利息倍数)=税息前利润÷当期应付利息费用36.税息前利润=利润总额+计入总成本费用的利息费用37.当期应付利息=计入总成本费用的全部利息38.偿债备付费=可用于还本付息的资金÷当期应还本付息金额39.净现值率NPVR=NPV÷KpKp—投资现值40.增量投资收益率R(2-1)=(C1-C2)÷(K2-K1)×100%41.增量投资回收期Pt(2-1)=(K2-K1)÷(C1-C2)42.增量投资回收期Pt(2-1)=(K2/Q2-K1/Q1)÷(C1/Q1-C2/Q2):业务量不同情况下。

造价工程师考试的常用公式造价工程师考试的常用公式造价工程师考试中,经常会用到哪些公式呢,下面店铺为大家带来了造价工程师考试的常用公式,欢迎大家阅读,希望能够帮助到大家。

一、财务评价指标1、全部投资收益率R=(F+Y+D)/I2、自有资金收益率Re=(F+D)/Q3、全部投资利润率R/=(F+Y)/I4、自有资金利润率R/=F/Q。

注:F:正常年销售利润(销售利润=销售收入—经营成本—折旧费—税金—利息)Y:正常年贷款利息I:总投资(包括基建投资和流动资金) D:折旧费5、投资收益率=(年净收益)/(项目全部投资)。

注:项目全部投资=固定资产投资+流动资金投资。

6、投资利润率=(税前利润总额)/(投资总额)7、投资利税率=(税前利润总额+销售税金及附加)/(投资总额)8、资本金利润率=(税后利润)/(资本金)9、资产负债率=(负债总额)/(资产总额)10、动比率=(流动资产总额)/(流动负债总额)11、速动比率=(速动资产总额)/(流动负债总额)12、借款偿还期=偿清债务年份数-1+(偿清债务当年应付的本息)/(当年可用于偿债的资金总额)13、投资回收期=累计净现金流量现值开始出现正值的年份-1+(上一年累计现金流量现值的绝对值)/(当年净现金流量现值)14、产权比率=(负债总额)/(股东权益)15、有形资产净值债务率=[负债总额/(股东权益-无形资产净值)]*100%16、已获利息的倍数=(息前税前利润)/(利息费用)17、销售净利率=(净利润)/(销售收入)18、资产净利率=(净利润)/(平均资产总额)19、净资产收益率=(净利润)/(平均所有者权益)20、资产负债率=(负债总额)/(资产总额)21、利息备付率=(当期税前利润+当期利息)/(当期应付利息)。

注:《计控》22、利息备付率=(税息前利润)/(当期应付利息费用)。

注:《相关》。

注:税息前利润=利润总额+计入总成本费用的利息费用。

正常经营的企业,利息备付率应当大于2。

2016年造价工程师实用公式大盘点财务评价指标1、全部投资收益率R=(F+Y+D)/I2、自有资金收益率Re=(F+D)/Q3、全部投资利润率R/=(F+Y)/I4、自有资金利润率R/=F/Q注:F:正常年销售利润(销售利润=销售收入—经营成本—折旧费—税金—利息)Y:正常年贷款利息。

I:总投资(包括基建投资和流动资金)。

D:折旧费。

5、投资收益率=(年净收益)/(项目全部投资)注:项目全部投资=固定资产投资+流动资金投资。

6、投资利润率=(税前利润总额)/(投资总额)。

7、投资利税率=(税前利润总额+销售税金及附加)/(投资总额)8、资本金利润率=(税后利润)/(资本金)9、资产负债率=(负债总额)/(资产总额)10、动比率=(流动资产总额)/(流动负债总额)11、速动比率=(速动资产总额)/(流动负债总额)12、借款偿还期=偿清债务年份数-1+(偿清债务当年应付的本息)/(当年可用于偿债的资金总额)13、投资回收期=累计净现金流量现值开始出现正值的年份-1+(上一年累计现金流量现值的绝对值)/(当年净现金流量现值)14、产权比率=(负债总额)/(股东权益)15、有形资产净值债务率=[负债总额/(股东权益-无形资产净值)]*100%16、已获利息的倍数=(息前税前利润)/(利息费用)17、销售净利率=(净利润)/(销售收入)18、资产净利率=(净利润)/(平均资产总额)19、净资产收益率=(净利润)/(平均所有者权益)20、资产负债率=(负债总额)/(资产总额)21、利息备付率=(当期税前利润+当期利息)/(当期应付利息)。

注:《计控》22、利息备付率=(税息前利润)/(当期应付利息费用)。

注:《相关》注:税息前利润=利润总额+计入总成本费用的利息费用。

正常经营的企业,利息备付率应当大于2.23、偿债备付率=(折旧+摊销+全部利息+税后利润)/(当期还本付息额)注:《计控》。

24、偿债备付率=(可用于还本付息资金)/(当期应还本付息金额)。

建筑安装工程造价师考试的50个计算公式1.预备费=基本预备费+涨价预备费2.基本预备费=(工程费+工程建设其他费)×基本预备费率3.工程费=设备及工器具购置费+建筑安装工程费用4.价差预备费5.静态投资=工程费+工程建设其他费+基本预备费6.设备租赁的净现金流量=销售收入-经营成本-租赁费用-与销售相关的税金-所得税率×(销售收入-经营成本-租赁费用-与销售相关的税金)7.建设期贷款利息=Σ(年初累计借款+本年新增借款÷2)×贷款利率8.固定资产总投资=静态投资+涨价预备费+投资方向调节税+建设期贷款利息9.生产性建设项目拟建项目总投资=固定资产总投资+流动资金10.非生产性建设项目总投资=固定资产投资11.建设项目总造价=固定资产投资总额12.项目的流动资金=拟建项目固定资产总投资×固定资产投资流动资金率13.实际利率=(1+名义利率÷年计息次数)年计息次数-1=(1+r÷m)m-114.流动资金=流动资产-流动负债15.流动资产=应收(或预付)账款+现金+存货16.流动负债=应付(或预付)账款17.应收帐款=年销售收入÷年周转次数18.现金=(年工资福利费+年其他费)÷年周转次数19.存货=外购原材料、燃料+在产品+产成品20.外购原材料、燃料=年外购原材料、燃料动力费÷年周转次数21.在产品=(年工资福利费+年其他制造费+年外购原料燃料费+年修理费)÷年周转次数22.产成品=年经营成本÷年周转次数23.销售税金及附加=销售收入×销售税金及附加税率24.利息I=总金额F-本金P25.利率i=单位时间内所得的利息额÷本金P×100&.F=P(1+i)n27.F=A[(1+i)n-1]÷i28.P(1+i)n= A[(1+i)n-1]÷i29.投资收益率R=年净收益(或年平均收益)÷投资总额×100%30.总投资利润率Ra=(F+Y)÷K×100%F---正常年销售利润;Y---正常年贷款利息;K---总投资(建设投资+流动资金)F=销售收入-经营成本-折旧费-摊销费-税金-利息31.自有资金利润率Re=F÷Q×100%Q---自有资金32.静态投资回收期Pt=K÷AK---总投资A---每年的净收益=(CI-CO)t33.Pt=(累计净现金流量出现正数的年份数-1)+上一年累计净现金流量的绝对值÷出现正值年份的净现金流量34.报考投资回收期Pt,=(累计净现金流量现值出现正数的年数-1)+上一年累计净现金流量现值的绝对值÷出现正值年份的净现金流量的现值35.利息备付率(已获利息倍数)=税息前利润÷当期应付利息费用36.税息前利润=利润总额+计入总成本费用的利息费用37.当期应付利息=计入总成本费用的全部利息38.偿债备付费=可用于还本付息的资金÷当期应还本付息金额39.净现值率NPVR=NPV÷Kp Kp—投资现值40.增量投资收益率R(2-1)=(C1-C2)÷(K2-K1)×100%41.增量投资回收期Pt(2-1)=(K2-K1)÷(C1-C2)42.增量投资回收期Pt(2-1)=(K2/Q2-K1/Q1)÷(C1/Q1-C2/Q2):业务量不同情况下。

造价师考试公式汇总(一)1、预备费=基本预备费+涨价预备费2、基本预备费=(工程费+工程建设其他费)×基本预备费率3、工程费=设备及工器具购置费+建筑安装工程费用4、涨价预备费P=ΣIt[(1+f)t-1]It---建设期第t年的静态投资f---建设期物价平均上涨率5、静态投资=工程费+工程建设其他费+基本预备费6、投资方向调节税=(静态投资+涨价预备费)×投资方向调节税率7、建设期贷款利息=Σ(年初累计借款+本年新增借款÷2)×贷款利率8、固定资产总投资=静态投资+涨价预备费+投资方向调节税+建设期贷款利息(造价师报考条件,造价师报名时间,造价师考试科目,造价师挂靠价格,造价师考试时间,造价师教材)搜索微信号:“刀锋助考”及时发布一级建造师、二级建造师、造价工程师、消防工程师、执业药师等考试动态信息、共享备考资料、分享考试窍门,并提供考试相关问题咨询服务。

9、生产性建设项目拟建项目总投资=固定资产总投资+流动资金10、非生产性建设项目总投资=固定资产投资11、建设项目总造价=固定资产投资总额12、项目的流动资金=拟建项目固定资产总投资×固定资产投资流动资金率13、实际利率=(1+名义利率÷年计息次数)年计息次数-1 =(1+r÷m)m-114、流动资金=流动资产-流动负债15、流动资产=应收(或预付)账款+现金+存货16、流动负债=应付(或预付)账款17、应收帐款=年销售收入÷年周转次数18、现金=(年工资福利费+年其他费)÷年周转次数19、存货=外购原材料、燃料+在产品+产成品20、外购原材料、燃料=年外购原材料、燃料动力费÷年周转次数21(造价师报考条件,造价师报名时间,造价师考试科目,造价师挂靠价格,造价师考试时间,造价师教材)搜索微信号:“刀锋助考”及时发布一级建造师、二级建造师、造价工程师、消防工程师、执业药师等考试动态信息、共享备考资料、分享考试窍门,并提供考试相关问题咨询服务。

造价师考试公式工程造价行业随着我国大兴土木建设的同时得到高速发展,为了提升工作效率,工程造价行业开始了信息化建设的步伐,特别是电算化工程造价软件得到广泛的推广和运用。

工程造价〔管理〕部门为进一步提升管理的能力和水平,转型管理模式,以下是我为您整理的造价师考试公式的相关内容。

造价师考试公式:1.拟建项目主厂房投资=工艺设备投资(1+Ki)2.拟建项目工程费与工程建设其他费=拟建项目主厂房投资(1+Ki)3.预备费=基本预备费+涨价预备费,其中:基本预备费=工程费与工程建设其他费*基本预备费率涨价预备费P=It[(1+f)t一1] (其中:It=静态投资 f=上涨率)4.静态投资=工程费与工程建设其他费+基本预备费5.投资方向调节税=(静态投资+涨价预备费)*投资方向调节税率6.建设期贷款利息=(年初累计借款+本年新增借款/2)*贷款利率7.固定资产总投资=建设投资+预备费+投资方向调节税+贷款利息8.拟建项目总投资=固定资产投资+流动资产投资9.用扩展指标估算法估算流动资金:流动资金=拟建项目固定资产投资*固定资产投资资金率10.实际利率=(1+名义利率/年计息次数)*年计息次数-1〔造价工程师〕怎么考:管理:因为一建的工程经济看的比较仔细,所以在理论上分配的时间并不多,仅利用晚上的时间来复习,不过书上的经济方面的例题还是要多花点时间来看的,必须要弄懂,案例会考到。

计价:重点放在了计控上,计控复习了大概有3遍吧,本来打算十月一回老家的,后来也放弃了,那七天时间集中复习计控,把例题和公式全部弄懂,弄熟,案例也会考到。

计量:计量死记硬背的东西很多,所以放在了后面跟理论穿插着看,考试前2天重点记忆最后一章,那一章的分数是最好拿的,案例最后一道题会考计量的东西,而且分之很高,计算规则要重点记忆。

案例:说到案例,真是有点庆幸今年能通过,我在案例上基本上没花时间,教材就看了第一道题目,发现书上的涨价预备费的公式是错误的,对教材的准确度产生了怀疑,就没再往下看,后来听朋友说我的教材是老版本的,有些错误没有更正,书虽然没看,前几年的真题还是好好的研究一下,了解大概的命题方向,然后在返回到理论和计控重点记忆那些公式和相关的例题。

造价工程师考试常用公式一览(一)一、资金成本1、资金成本可以用绝对数表示,也可以用相对数表示。

K= 其中: K 资金成本率(一般统称为资金成本)P 筹集资金总额 D 使用费 F 筹资费f 筹资费费率(即筹资费占筹集资金总额的比率)2、各种资金来源的资金成本计算1)普通股成:如果普通股各年份的股利固定不变,则Kc= = = 其中: Kc 普通股成本率普通股股票面值或时常总额D 每年固定股利总额(i 为股利率) f 筹资费率2)优先股成本:Kp= = = 其中: Kp 优先股成本率Dp 优先股每年股息Po 优先股票面值i 股息率 f 筹资费率例:某企业发行优先股股票,票面额按正常市场价计算为300 万元,筹资率为4%,股息年利率为15%,则其成本率为多少?解:Kp= = = = =8.98%3)债券成本:企业发行债券后,所支付的债券利息是列入企业的成本开支的,因而使企业少缴一部分所得税,两者抵消后,实际上企业支付的债券利息仅为:债券利息:债券利息×(1-所的税税率)其中: KB 债券成本率Bo 债券发行总额I 债券年利息总额 f 筹资费率T 所得税税率i 债券年利息率例:某企业发行长期债券500 万元,筹资费率为3%,债券利息率为13%,所得税税率为33%,则起成本率为多少?=8.98%4)银行借款:企业所支付的利息和费用一般可作为企业的费用开开支,相应减少部分利润,会使企业少缴纳一部分所得税,因而使企业的实际支出相应减少。

对每年年末支付利息,贷款期末一次全部还本的的借款,其借款成本率:其中: Kg 借款成本率G 贷款总额I 贷款年利息(i 为贷款年利息) F 贷款费用5)租赁成本:将租赁成本列入企业成本,可以减少应付所得税:其中:租赁成本率租赁资产价值E 年租金额T 所得税税率例:某企业租入施工机械一台,价值50 万元,年租金10 万元没,所得税税率33%,计算租赁成本率?=13.4%二、利率利率也称为利息率,是单位时间内利息量和本金的比率其中: i 利率L 单位时间内的利息P 本金单位时间也称为计息周期,通常为一年,但也有以半年、季度、月甚至周为单位。

2016年造价工程师考试公式汇编

在备考造价工程师时需要记忆很多的计算公式,但这些计算公式纷多繁杂,很难记忆,鉴于这种情况,将造价工程师考试的部分公式进行汇编,以帮助我们有效、快速记忆。

一、财务评价指标

1、全部投资收益率R=(F+Y+D)/I

2、自有资金收益率Re=(F+D)/Q

3、全部投资利润率R/=(F+Y)/I

4、自有资金利润率R/=F/Q。

注:F:正常年销售利润(销售利润=销售收入—经

营成本—折旧费—税金

—利息)

Y:正常年贷款利息I:总投资(包括基建投资和流动资金)D:折旧费

5、投资收益率=(年净收益)/(项目全部投资)。

注:项目全部投资=固定资产投资+

流动资金投资。

6、投资利润率=(税前利润总额)/(投资总额)

7、投资利税率=(税前利润总额+销售税金及附加)/(投资总额)

8、资本金利润率=(税后利润)/(资本金)

9、资产负债率=(负债总额)/(资产总额)

10、动比率=(流动资产总额)/(流动负债总额)

11、速动比率=(速动资产总额)/(流动负债总额)12、借款偿还期=偿清债务年份数

-1+(偿清债务当年应付的本息)/(当年可用于偿债的资金总额)13、投资回收期=累计净现金流量现值开始出现正值的年份-1+(上一年累计现金流量现值的绝对

值)/(当

年净现金流量现值)14、产权

比率=(负债总额)/(股东权

益)

15、有形资产净值债务率=[负债总额/(股东权益-无形资产净值)]*100%

16、已获利息的倍数=(息前税前利润)/(利息费用)

17、销售净利率=(净利润)/(销售收入)

18、资产净利率=(净利润)/(平均资产总额)

19、净资产收益率=(净利润)/(平均所有者权益)

20、资产负债率=(负债总额)/(资产总额)

21、利息备付率=(当期税前利润+当期利息)/(当期应付利息)。

注:《计控》

22、利息备付率=(税息前利润)/(当期应付利息费用)。

注:《相关》。

注:税息前利润=利润总额+计入总成本费用的利息费用。

正常经营的企业,利息备付率应当大于2。

23、偿债备付率=(折旧+摊销+全部利息+税后利润)/(当期还本付息额)。

注:

《计控》。

24、偿债备付率=(可用于还本付息资金)/(当期应还本付息金额)。

注:《相关》。

注:可用于还本付息的资金包括:可用于还款的折旧和摊销,成本中列支的利息费用,可用于还款的利润等。

当期应还本付息金额包括当期应还贷款本金及计入成本的利息。

应大于1。

25、财务内部收益率(FIRR)

财务内部收益率是使项目在整个计算期内各年净现金流量现值累计等于零时的折现率,财务内部收益率可根据现金流量表中净现金流量采用插值法计算求得,利用:FIRR=i1+[i2-i1]*NPV1/[NPV1+NPV2]。

注意:

(1)NPV2要用绝对值

(2)[i2-i1]要在3%以内,至少要在5%以内

26、净现值率:是项目净现值与项目全部投资现值之比:

NPVR=(NPV)/(Ip)27、净年值NAV=[Σ(CI-CO)t(1+ic)-

t](A/P,ic,n);或NAV=NPV(A/P,ic,n)

二、互斥型方案评价

1、静态评价方法:

(1)增量投资收益率R(2-1)=(C1-C2)/(I2-I1)*100%注:I2,I1分别是甲乙方案的投资额,C1-C2分别是甲乙方案的经营成本。

I2>I1;C1<p="p">

(2)增量投资回收期:Pt(2-1)=(I2-I1)/(C1-C2)=(I2-I1)/(A2-A1)注:增量投资回收期小于基准投资回收期时投资大的方案为优选方案,反之投资小的方案为优选方案

(3)年折算费用:Zj=(Ij)/(Pc)+CjZj=(Ij)*(ic)+CjZj__第j方案的年折算费用;Ij__第j 方案的总投资;Pc__基准投资回收期;ic__基准投资收益率;Cj__第j方案的年经营成本

(4)综合总费用:Sj=Ij+(Pc)*Sj.其中Sj__第j方案的

综合总费用三、设备租赁的计算

1、设备租赁的净现金流量=销售收入-经营成本-租赁费用-税率*(销售收入-

经营成本-租赁费用)2、设备租赁的租金的计算主要有附加率法和年金法

(1)附加率法R=P*(1+Ni)/N+P*r式中:P—租赁资产的价格;N—还款期数,可按

月、季、半年、年计算;i

—与还款期数相同的折现率;r__附加率。

(2)年金法:期末支付:R=P(A/P,I,N);期初支付:R=P(F/P,I,N-1)(A/F,I,

N)。

四、盈亏平衡分析

B=P*Q-CV*Q-CF-t*Q其中B—利润;P—单位产品售价;Q—销量或生产量;t—单位产品销售税金和单位产品增值税;CV——单位产品变动成本;CF——固定成本。

(1)产量表示的盈亏平衡点BEP(Q)=(年固定总成本)/(单位产品销售价格——单位

产品可变成本——单

位产品销售税金及附加—单位产品增值税)。

(2)生产能力利用率表示盈亏平衡点BEP(%)=(盈亏平衡点销售量)/(正常年份销售

量)*100%。

(3)生产能力利用率表示盈亏平衡点BEP(%)=(年固定总成本)/(年销售收入—年可变成本—年销售税金及附加—年增值税)。

(4)用销售额表示的盈亏平衡点销售额BEP(S)=(单位产品销售价格*年固定总成本)/(单位产品销售价格——单位产品可变成本——单位产品销售税金及附加—单位产品增值税)。

(5)用销售单价表示的盈亏平衡点BEP(P)=(年固定总成本)/(设计生产能力)+单位产品可变成本+单位产品销售税金及附加+单位产品增值税。