2017年第二季度支付体系运行总体情况中国小额信贷联盟

- 格式:pdf

- 大小:204.63 KB

- 文档页数:7

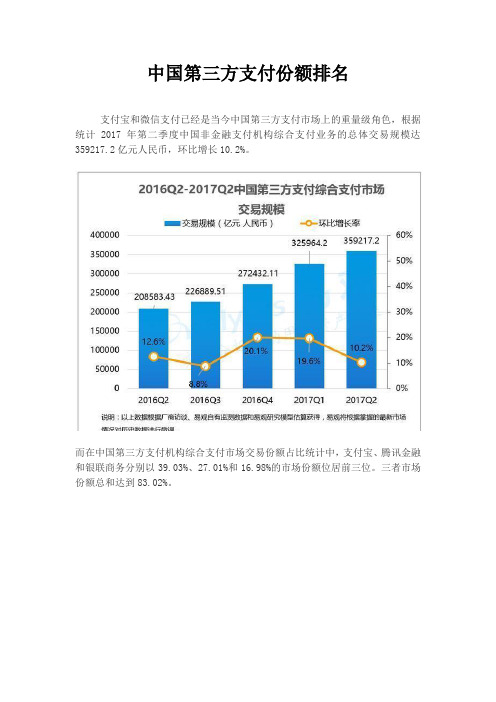

中国第三方支付份额排名

支付宝和微信支付已经是当今中国第三方支付市场上的重量级角色,根据统计2017年第二季度中国非金融支付机构综合支付业务的总体交易规模达359217.2亿元人民币,环比增长10.2%。

而在中国第三方支付机构综合支付市场交易份额占比统计中,支付宝、腾讯金融和银联商务分别以39.03%、27.01%和16.98%的市场份额位居前三位。

三者市场份额总和达到83.02%。

可以看到在第三方综合支付的市场交易份额里,支付宝和腾讯金融已经稳居第一和第二的位置,比银联高出了好多,但不可否认,银联还是有他固有的优势的,自然不容小觑。

上面我们看到的是第三方支付综合支付的市场交易份额,下面我们来看看第三方支付移动支付的市场份额,对比来看可以清晰的看到支付宝和腾讯金融(微信支付、QQ钱包)两家在移动支付的市场份额中已经完全的处于主导地位。

2017年第二季度,中国第三方支付移动支付市场交易规模达230408.2亿元人民币,环比增长22.50%。

上图中可以看到,支付宝和腾讯金融二者的市场份额达到了92.82%,绝对主导的地位。

支付宝在固有电商的基础之上,加上连续的线下扫码支付的投入,支付宝消费类业务和个人转账类业务的交易规模均呈现爆发式增长。

支付宝以53.70%仍然占据头名位置。

而腾讯金融则是基于社交场景的不断挖掘的同时,也在对线下移动支付场景不断发力,并且腾讯金融第2季度个人服务类交易规模仍然呈现爆发性增长。

所以本季度腾讯金融市场份额达到39.12%,位列市场第二位。

央行发布第二季度支付体系运行总体情况显示:全国支付体系运行平稳支付结算业务量稳定增长作者:来源:《金融周刊》2015年第34期中国人民银行9月8日发布了《2015年第二季度支付体系运行总体情况》。

统计数据显示,第二季度,社会资金交易规模持续扩大,全国支付体系运行平稳,支付结算业务量稳定增长。

第二季度,全国共办理非现金支付业务230.04亿笔,金额852.75万亿元,环比分别增长13.67%和2.81%。

票据业务保持下降趋势,实际结算商业汇票业务量持续增长。

第二季度,全国共发生票据业务1.04亿笔,金额59.50万亿元,同比分别下降28.37%和11.70%。

电子商业汇票系统各项业务迅猛增长。

第二季度,电子商业汇票系统出票30.57万笔,金额14559.54亿元,同比分别增长63.46%和102.93%截至第二季度末,全国银行卡在用发卡数量50.32亿张,同比增长10.85%,环比增长0.67%。

其中,借记卡在用发卡数量45.99亿张,同比增长11.69%,环比增长1.31%;信用卡和借贷合一卡在用发卡数量共计4.33亿张,同比增长2.67%,环比下降5.65%。

受理环境不断完善。

截至第二季度末,银行卡跨行支付系统联网特约商户1370.70万户,POS机具1794.60万台,ATM机具81.45万台。

较上季度末分别增加122.80万户、152.50万台和9.28万台。

每台ATM对应的银行卡数量为6178张,环比下降10.80%,每台POS机具对应的银行卡数量为280张,环比下降7.89%。

转账交易占比增长迅速。

第二季度,全国共发生银行卡交易207.74亿笔,金额166.70万亿元。

其中,存现业务22.60亿笔,金额16.82万亿元;取现业务47.14亿笔,金额17.60万亿元;消费业务69.42亿笔,金额14.11万亿元;转账业务68.58亿笔,金额118.17万亿元。

银行卡转账业务笔数、金额分别占银行卡业务总量的33.01%和70.80%,占比、同比分别增长15.35个和12.43个百分点。

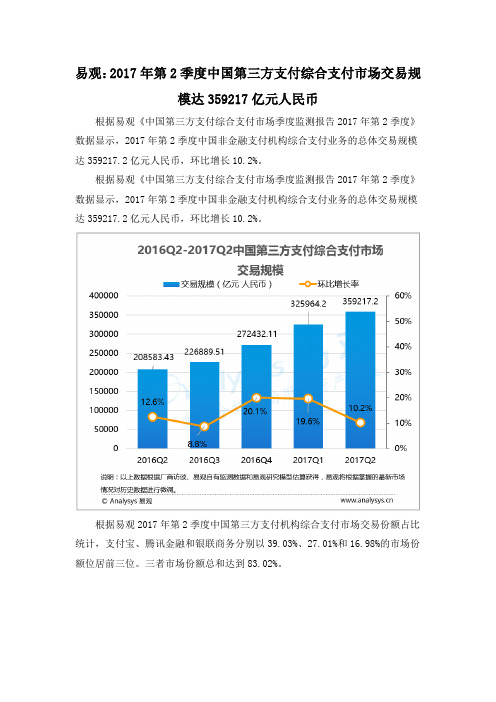

易观:2017年第2季度中国第三方支付综合支付市场交易规模达359217亿元人民币根据易观《中国第三方支付综合支付市场季度监测报告2017年第2季度》数据显示,2017年第2季度中国非金融支付机构综合支付业务的总体交易规模达359217.2亿元人民币,环比增长10.2%。

根据易观《中国第三方支付综合支付市场季度监测报告2017年第2季度》数据显示,2017年第2季度中国非金融支付机构综合支付业务的总体交易规模达359217.2亿元人民币,环比增长10.2%。

根据易观2017年第2季度中国第三方支付机构综合支付市场交易份额占比统计,支付宝、腾讯金融和银联商务分别以39.03%、27.01%和16.98%的市场份额位居前三位。

三者市场份额总和达到83.02%。

易观分析认为,相较于第一季度,第二季度电商等行业交易增速回暖,在促销等活动的带动下,行业整体规模继续走高。

支付宝和腾讯金融两大巨头继续实施开放平台战略,加大对移动支付场景的覆盖力度和对线下服务商的扶持,线下扫码支付交易规模增速稳定。

第二季度龙头互联网支付厂商对于网络支付使用场景继续向纵深开拓,网贷、理财、游戏、教育等平台用户活跃度明显提高,互联网支付平台新用户增量明显。

加之理财行业利率高点徘徊,金融类交易继一季度后继续产生规模性增长,网络支付的整体交易规模在第二季度继续增加。

第二季度银行卡受理环境持续改善,线下收单机构继续受益于行业整体费率下行,交易规模保持良好增速。

在费率透明化的基础上,中小商户对银行卡收单的接受程度也在进一步提高。

加之大额市场交易对整体交易规模的强力支撑,第三方支付银行卡收单市场规模保持稳定增长。

快钱在二季度继续深耕第三方服务行业,包括互联网金融和航旅、保险等行业支付交易规模增长迅速。

此外,受益于万达整体战略考量,其对万达内部商户的整合力度也在进一步加强。

安徽大时代:第三方支付飞速发展,银行系惨遭碾压安徽大时代财经6日讯,昨天下午4点,央行发布了“2017年第二季度支付体系运行总体情况”报告,对2017年第二季度银行电子支付与第三方非银行支付数据量进行了系统的对比。

报告显示,新型的第三方支付正在飞快发展,并成功挤占了一定的银行市场空间。

据报告统计,2017年第二季度银行电子支付总金额为545.58万亿元。

去年同期这一数据为570.95,同比减少了约4.4%。

而以微信、支付宝为代表的非银行支付机构处理网络支付业务632.9亿笔,金额31.49万亿元。

去年同期支付金额为23.35万亿元,同比大幅增加34.87%。

虽然银行和第三方支付互成犄角,但总体上来说,作为非现金支付的两大势力,总体表现展现出了良好的增长力,第二季度以949.82万亿元的金额同比增长1.02%。

诚然,随着人们生活方式的改变,和“无现金社会”概念的提出,电子支付成为了人们生活中更为普遍的交易方式。

这对于整个移动支付行业是一个好的发展倾向。

从根本上来说,在当今网络时代中,线上运作的便捷性是其吸引人的一大特点。

为了和时代保持同步节奏,作为拥有投资咨询资格的专业顾问机构,安徽大时代也不断创新自己的服务方式,从早期单一的线下服务拓展到如今的线下线上双线并行方式,广泛运用官网、微信公众号等新媒体平台,加强与投资者的沟通作用,极大地缩短了客户与投顾专家之间的距离,使得服务品质得到提升的同时,大时代团队也开创了一套属于自己的互联网思维营销模式,完善服务通道。

此外,安徽大时代在汇聚了一大批金融专业人才之后,联合线上平台打造了众多自己的财经品牌,旗下的《相约晚八点》、《一周股市》等多档财经投资节目切实做到了实时分享研究成果,惠及广大投资者。

自开播至今,一直深受广大投资者好评。

针对此次银行与第三方支付的市场之争,安徽大时代分析师认为,虽然增速惊人,但从市场份额上看银行支付仍是主流。

且第三方支付市场本身仍有很大空间,未来随着市场监管的加强,第三方支付系统完善之后才能更全面的参与到这场厮杀之中。

2013年第二季度支付体系运行总体情况2013年第二季度支付业务统计数据显示,支付体系继续平稳高效运行,支付业务量保持增长态势,社会资金交易规模稳步扩大,增速有所加快。

一、非现金支付工具2013年第二季度,全国共办理非现金支付业务121.91亿笔,金额388.52万亿元,同比分别增长21.71%和25.99%,笔数增速同比放缓0.39个百分点,金额增速同比加快8.89个百分点。

(一)票据票据业务量持续下降,实际结算商业汇票业务金额同比上升。

第二季度,共发生票据业务1.71亿笔,金额70.51万亿元,同比分别下降12.42%和5.18%。

其中,支票业务1.65亿笔,金额63.39万亿元,同比分别下降12.56%和6.12%;实际结算商业汇票业务394.17万笔,金额4.58万亿元,同比分别增长0.43%和15.94%;银行汇票业务94.49万笔,金额0.54万亿元,同比分别下降20.47%和14.86%;银行本票业务161.30万笔,金额1.57万亿元,同比分别下降11.87%和14.59%。

电子商业汇票系统各类业务继续保持快速增长态势。

第二季度,电子商业汇票系统出票11.96万笔,金额4 159.28亿元,同比分别增长70.28%和77.57%;承兑12.34万笔,金额4 330.66亿元,同比分别增长72.92%和79.74%;贴现3.47万笔,金额2 232.63亿元,同比分别增长40.74%和109.87%;转贴现7.26万笔,金额6 733.47亿元,同比分别增长143.93%和295.08%。

(二)银行卡银行卡发卡量保持增长,人均持卡量平稳上升。

截至第二季度末,全国累计发行银行卡38.33亿张,同比增长18.86%,增速较上年同期放缓0.2个百分点。

其中,借记卡累计发卡量34.70亿张,同比增长18.71%;信用卡累计发卡量3.64亿张,同比增长20.33%。

银行卡人均持卡量为2.82张,信用卡人均持卡量为0.27张。

2010年第二季度支付体系运行总体情况2010年第二季度支付业务统计数据显示,支付体系继续平稳高效运行,支付系统业务量继续呈现快速增长势头,季度金额再创历史新高;社会资金交易更加活跃,资金交易规模和交易频繁程度明显提高,对加速社会资金流通,提高资金使用效率,促进国民经济回升向好起到了积极作用。

随着经济活跃程度日益加强,支付业务量有望继续快速提升。

一、(一 非现金支付工具业务量增长较快,社会资金交易愈加活跃第二季度,全国共办理非现金支付业务68.54亿笔,金额214.75万亿元,同比分别增长31.1%和27.9%;笔数和金额增速同比分别加快13.3个百分点和21.3个百分点,非现金支付业务量呈现快速上升的态势。

)票据业务票据业务量稳步上升,企事业单位经济往来日益频繁。

第二季度,全国共发生票据业务2.15亿笔,金额68.88万亿元,同比分别增长3.6%和8.4%,日均业务236.33万笔①、金额7 569.33亿元。

支票业务量持续平稳增长,支票单笔金额略有上升。

第二季度,支票业务2.09亿笔,金额63.16万亿元,同比分别增长① 2010年第二季度共91个自然日,此处按第二季度自然日计算。

3.4%和7.5%。

平均每笔支票业务金额为30.18万元,同比增长3.9%,增速较上年同期下降3.9个百分点。

商业汇票业务保持增长态势,笔数增速加快,金额增速回落。

第二季度,实际结算商业汇票业务218.52万笔,金额2.51万亿元,同比分别增长10.7%和16.8%。

电子商业汇票系统平稳运行,业务量持续攀升。

截至第二季度末,全国范围内接入电子商业汇票系统的机构共有316家。

第二季度,完成出票信息登记12 389笔,涉及金额358.87亿元①;承兑业务13 086笔,涉及金额381.14元。

票据业务增速不均衡缘于地区间经济增长速度不均衡,中部地区②票据业务发展较快,业务量稳定增长。

第二季度,中部地区票据业务量同比增速依然较快,笔数、金额同比分别增长13.2%和19.5%。

金融科技概论模考试题及答案一、单选题(共50题,每题1分,共50分)1、下列各项中不属于区块链技术面临的挑战的是()A、政府监管挑战B、交易追溯问题C、运行安全风险D、系统效率及可扩展性问题正确答案:B2、互联网金融从以传统金融业务互联网化为主的1.0版升级为以()为核心的2.0版,从而能够提供更为普惠的金融服务。

A、人工智能B、大数据C、区块链D、金融科技正确答案:D3、()按照现代管理模式,充分利用电脑和手机的优势,将基金运行每个环节尽量简化,从客户申请转入资金到资金到账采用全流程网络化、无纸化操作。

A、银行代销基金B、第三方销售基金C、互联网基金D、证券公司买卖基金正确答案:C4、中国央行数字货币DCEP在定位方面,它不是简单的纸钞数字化,而是要替代(),即改变基础货币的形态。

A、MOB、M1C、M2D、M3正确答案:A5、互联网金融是一种新兴的金融业态,其存在有一定的合理性,是传统金融体系的()。

A、有益补充B、必然替代C、颠覆路径D、功能替代正确答案:A6、2006年8月,()的首席执行官首次提出“云计算”。

A、亚马逊AInaZOnB、谷歌Goog1θC、微软D、阿里巴巴正确答案:B7、从金融领域而言,O的发展严重制约了我国普惠金融的健康有效发展。

A、生物技术B、征信体系C、安全技术D、法律法规正确答案:B8、根据《证券投资基金销售管理办法》支付宝公司不得代销基金。

为了实现余额宝规避监管风险,支付宝公司和天弘基金公司合作并经过一系列的设计与安排,实现了支付宝利用余额宝直销()基金的模式,从而成功地规避了监管风险。

A、余额宝B、增利宝C、天宏宝D、加利宝正确答案:B9、()模式的典型代表有余额宝、理财通等。

A、基金超市模式B、直销嵌入模式C、流量导入模式D、独立基金销售机构的网销平台正确答案:B10、银行业大数据与人工智能应用面临的五大挑战:数据来源和存储模式不能有效支撑大数据分析、缺少成熟的分析模型和训练工具、()、新增成本投入较高和监管机制变革滞后。

2017年支付体系运行总体情况12017年支付业务统计数据显示,全国支付体系运行平稳,社会资金交易规模不断扩大,支付业务量保持稳步增长。

一、非现金支付工具2017年,全国共办理非现金支付业务21608.78亿笔,金额3759.94万亿元,同比分别增长28.59%和1.97%。

(一)票据票据业务量持续下降。

2017年,全国共发生票据业务2.56亿笔,金额172.37万亿元,同比分别下降12.79%和8.21%。

其中,支票业务2.37亿笔,金额153.81万亿元,同比分别下降13.09%和7.23%;实际结算商业汇票业务1648.39万笔,金额16.77万亿元,同比分别下降0.49%和11.48%;银行汇票业务52.73万笔,金额3644.82亿元,同比分别下降65.54%和61.65%;银行本票业务164.70万笔,金额1.42万亿元,同比分别下降29.77%和31.92%。

电子商业汇票系统业务量快速增长电子商业汇票系统业务量快速增长。

2017年,电子商业汇票系统出票655.42万笔,金额12.68万亿元,同比分别增长184.38%和52.02%;承兑678.00万笔,金额13.02万亿元,同比分别增长185.17%和51.75%;贴现179.23万笔,金额6.951自2015年起,支付体系运行总体情况按照《支付业务统计指标》金融行业标准披露支付业务数据。

2非现金支付业务包含票据、银行卡及其他结算业务。

其中,其他结算业务包含贷记转账、直接借记、托收承付及国内信用证业务。

万亿元,同比分别增长113.96%和20.50%;转贴现503.48万笔,金额44.48万亿元,笔数同比增长62.71%,金额同比下降2.89%。

质押式回购44.00万笔,金额6.92万亿元,同比分别增长181.20%和104.90%3。

(二)银行卡。

截至2017年末,全国银行卡在用发卡量保持稳步增长。

发卡量保持稳步增长发卡数量66.93亿张,同比增长9.27%。

2017年第二季度支付体系运行总体情况12017年第二季度支付业务统计数据显示,全国支付体系运行平稳,社会资金交易规模不断扩大,支付业务量保持稳步增长。

一、非现金支付工具第二季度,全国共办理非现金支付业务2368.98亿笔,金额949.82万亿元,同比分别增长32.30%和1.02%。

(一)票据票据业务票据业务保持保持保持下降下降下降趋势趋势。

第二季度,全国共发生票据业务6103.38万笔,金额41.81万亿元,同比分别下降12.83%和10.59%。

其中,支票业务5653.29万笔,金额37.05万亿元,同比分别下降13.11%和9.59%;实际结算商业汇票业务391.60万笔,金额4.29万亿元,同比分别下降0.94%和14.71%;银行汇票业务14.97万笔,金额868.31亿元,同比分别下降64.71%和65.60%;银行本票业务43.51万笔,金额3803.57亿元,同比分别下降24.27%和23.63%。

电子商业汇票系统业务增长较快电子商业汇票系统业务增长较快。

第二季度,电子商业汇票系统出票129.38万笔,金额2.90万亿元,同比分别增长162.63%和48.90%;承兑134.89万笔,金额2.98万亿元,同比分别增长165.00%和48.54%;贴现35.73万笔,金额1.61万1自2015年起,支付体系运行总体情况按照《支付业务统计指标》金融行业标准披露支付业务数据,由于部分指标统计口径调整,因此部分指标值变化较大。

2非现金支付业务包含票据、银行卡及其他结算业务。

其中,其他结算业务包含贷记转账、直接借记、托收承付及国内信用证业务。

亿元,同比分别增长89.86%和14.75%;转贴现114.60万笔,金额11.87万亿元,笔数同比增长55.87%,金额同比下降4.27%。

(二)银行卡银行卡发卡量保持银行卡发卡量保持平稳平稳平稳增长增长增长。

截至第二季度末,全国银行卡在用发卡数量63.47亿张,同比增长8.90%,环比增长1.35%。

其中,借记卡在用发卡数量58.28亿张,同比增长8.82%,环比增长0.95%;信用卡和借贷合一卡在用发卡数量共计5.20亿张,同比增长9.82%,环比增长6.02%。

全国人均持有银行卡4.59张,其中,人均持有信用卡0.34张3。

银行卡受理环境银行卡受理环境持续持续持续改善改善改善。

截至第二季度末,银行卡跨行支付系统联网特约商户2419.84万户,POS机具2899.94万台,ATM机具94.35万台,较上季度末分别增加288.10万户、351.04万台、0.29万台。

全国每万人对应的POS数量209.73台,同比增长17.60%,每万人对应的ATM数量6.82台,同比增长6.61%。

银行卡交易量持续增长银行卡交易量持续增长。

第二季度,全国共发生银行卡交易4340.54亿笔,金额183.18万亿元,同比分别增长33.14%和3.79%。

其中,存现业务24.12亿笔,金额16.60万亿元;取现业务44.51亿笔,金额15.56万亿元;转账业务131.34亿笔,金额134.73万亿元;消费业务140.57亿笔,金额16.30万亿元。

银行卡跨行消费业务539.78亿笔,金额12.83万亿元。

3指标涉及人均值时,人数使用国家统计局公布的2016年末全国大陆总人口138271万人,下同。

4银行卡交易量为银行卡本外币交易量之和。

5银行卡跨行消费业务是指通过POS(含移动POS)、网上、其他终端等设备受理的跨行银行卡消费的交易业务量。

银行卡渗透率达48.70%,环比上升0.10个百分点;银行卡人均消费金额达1.18万元,同比增长18.11%;银行卡卡均消费金额为2567.36元,同比增长9.37%;银行卡笔均消费金额1159.26元,同比下降24.84%。

银行卡信贷规模继续扩大银行卡信贷规模继续扩大。

截至第二季度末,银行卡授信总额6为10.84万亿元,环比增长10.05%;银行卡应偿信贷余额为4.69万亿元,环比增长9.83%。

银行卡卡均授信额度2.09万元,授信使用率743.24%。

信用卡逾期半年未偿信贷总额650.69亿元,环比增长7.60%,占信用卡应偿信贷余额的1.47%,占比较上季度末下降0.03个百分点。

(三)贷记转账等其他结算业务贷记转账业务贷记转账业务笔数保持笔数保持笔数保持增长增长。

第二季度,全国共发生贷记转账、直接借记、托收承付以及国内信用证等其他结算业务27.83亿笔,金额724.82万亿元,同比分别增长24.13%和1.09%。

其中,贷记转账业务24.19亿笔,金额714.06万亿元。

(四)电子支付移动支付业务移动支付业务持续持续持续保持较快增长保持较快增长保持较快增长。

第二季度,银行业金融机构共处理电子支付8业务362.47亿笔,金额545.58万亿元。

其中,网上支付业务117.77亿笔,金额473.39万亿元,笔数同比增长6.80%,金额同比下降0.14%;电话支付业务3959.63万笔,金额2.20万亿元,同比分别下降16.61%和25.02%;移动支付业务86.22亿笔,金额39.24万亿元,同6银行卡授信总额为信用卡和借贷合一卡的授信总额之和。

7授信使用率为银行卡应偿信贷余额与银行卡授信总额之比。

8电子支付是指客户通过网上银行、电话银行、手机银行、ATM、POS 和其他电子渠道,从结算类账户发起的账务变动类业务笔数和金额。

包括网上支付、电话支付、移动支付、ATM 业务、POS 业务和其他电子支付等六种业务类型。

比分别增长40.51%和33.84%。

第二季度,非银行支付机构处理网络支付业务9632.90亿笔,金额31.49万亿元,同比分别增长67.85%和34.87%。

二、支付系统第二季度,支付系统10共处理支付业务184.95亿笔,金额1302.09万亿元,同比分别增长34.27%和3.32%。

(一)人民银行支付系统第二季度,人民银行支付系统11共处理支付业务29.17亿笔,金额951.43万亿元,同比分别增长57.35%和0.38%,分别占支付系统业务笔数和金额的15.77%和73.07%。

日均处理业务3365.30万笔,金额15.23万亿元12。

大额实时支付系统业务大额实时支付系统业务笔数笔数笔数稳步增长稳步增长稳步增长。

第二季度,大额实时支付系统处理业务2.21亿笔,金额894.95万亿元,笔数同比增长13.38%,金额同比下降0.56%。

日均处理业务357.09万笔,金额14.43万亿元。

小额批量支付系统业务量持续增长小额批量支付系统业务量持续增长。

第二季度,小额批量支付系统处理业务6.22亿笔,金额8.05万亿元,同比分别增长14.77%和11.83%。

日均处理业务684.05万笔,金额884.95亿元。

网上支付跨行清算系统业务量快速增长。

第二季度,网9非银行支付机构处理网络支付业务量不包含红包类等娱乐性产品的业务量。

10包含大额实时支付系统、小额批量支付系统、网上支付跨行清算系统、同城清算系统、境内外币支付系统、全国支票影像交换系统、银行业金融机构行内支付系统、银行卡跨行支付系统、城市商业银行汇票处理系统和支付清算系统、农信银支付清算系统、人民币跨境支付系统。

11包含大额实时支付系统、小额批量支付系统、网上支付跨行清算系统、同城清算系统、境内外币支付系统、全国支票影像交换系统。

122017年第二季度大额实时支付系统、同城票据清算系统和境内外币支付系统均实际运行62个工作日,小额批量支付系统、网上支付跨行清算系统和全国支票影像交换系统均实际运行91个工作日,此处按实际运行工作日计算,下同。

上支付跨行清算系统处理业务19.81亿笔,金额14.22万亿元,同比分别增长93.74%和62.64%。

日均处理业务2176.95万笔,金额1562.97亿元。

第二季度,同城清算同城清算系统业务笔数小幅下降。

同城清算系统业务笔数小幅下降系统13处理业务8961.80万笔,金额32.50万亿元,笔数同比下降1.50%,金额同比增长6.27%。

日均处理业务144.55万笔,金额5241.63亿元。

第二季度,境内境内外币支付系统业务笔数有所下降。

境内外币支付系统业务笔数有所下降外币支付系统处理业务49.67万笔,金额2392.72亿美元(折合人民币约为1.62万亿元),笔数同比下降5.17%,金额同比增长26.64%;日均处理业务0.80万笔,金额38.59亿美元(折合人民币约为261.44亿元)。

全国支票影像交换系统业务量小幅下降。

第二季度,全国支票影像交换系统处理业务168.98万笔,金额894.66亿元,同比分别下降13.77%和7.49%。

日均处理业务1.86万笔,金额9.83亿元。

(二)其他支付系统银行业金融机构行内支付系统业务量持续增长。

第二季银行业金融机构行内支付系统业务量持续增长度,银行业金融机构行内支付系统处理业务77.39亿笔,金额323.48万亿元,同比分别增长36.21%和9.92%。

日均处理业务8504.83万笔,金额3.55万亿元。

银行卡跨行支付系统业务量保持增长态势。

第二季度,银行卡跨行支付系统处理业务71.19亿笔,金额22.48万亿元,同比分别增长21.39%和38.60%。

日均处理业务7822.96 13同城清算系统包括同城票据交换系统和同城电子清算系统。

万笔,金额2469.95亿元。

城市商业银行汇票处理系统和支付清算系统业务量保持较快增长持较快增长。

第二季度,城市商业银行汇票处理系统和支付清算系统处理业务14676.13万笔,金额2220.75亿元。

日均处理业务7.43万笔,金额24.40亿元。

农信银支付清算系统业务量保持快速增长。

第二季度,农信银支付清算系统处理业务7.13亿笔,金额1.56万亿元,同比分别增长90.67%和21.24%。

日均处理业务783.31万笔,金额171.10亿元。

人民币跨境支付系统运行平稳人民币跨境支付系统运行平稳。

第二季度,人民币跨境支付系统处理业务29.60万笔,金额2.92万亿元。

日均处理业务0.48万笔,金额470.68亿元。

三、银行结算账户人民币银行结算账户数量平稳增长。

截至第二季度末,全国共开立人民币银行结算账户87.05亿户15,环比增长2.08%,增速放缓0.01个百分点。

单位银行结算账户数量单位银行结算账户数量小幅小幅小幅增长。

增长。

截至第二季度末,全国共开立单位银行结算账户5211.99万户,环比增长2.83%,增速上升0.22个百分点。

其中,基本存款账户3528.48万户,一般存款账户1327.80万户,专用存款账户336.06万户,临时存款账户19.65万户,分别占单位银行结算账户总量的67.70%、25.48%、6.45%和0.38%。