云天化财务报表分析-总结版

- 格式:doc

- 大小:2.24 MB

- 文档页数:35

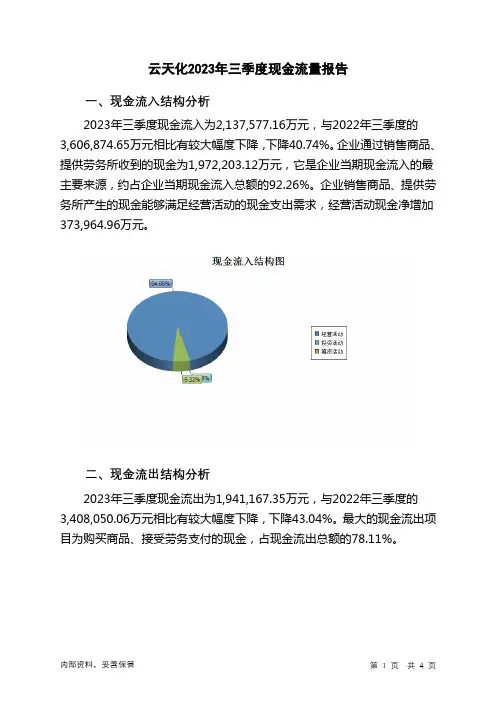

云天化2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为2,137,577.16万元,与2022年三季度的3,606,874.65万元相比有较大幅度下降,下降40.74%。

企业通过销售商品、提供劳务所收到的现金为1,972,203.12万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的92.26%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加373,964.96万元。

二、现金流出结构分析2023年三季度现金流出为1,941,167.35万元,与2022年三季度的3,408,050.06万元相比有较大幅度下降,下降43.04%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的78.11%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有所减少,经营活动现金流入的稳定性下降。

2023年三季度,工资性支出有较大幅度减少,企业现金流出的刚性明显下降。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与经营活动有关的现金;收到其他与筹资活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;支付的其他与筹资活动有关的现金;支付的各项税费。

四、现金流动的协调性评价2023年三季度云天化投资活动需要资金25,804.85万元;经营活动创造资金373,964.96万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年三季度云天化筹资活动需要净支付资金151,750.3万元,也被经营活动所创造的资金满足。

总体来看,当期经营、投资、融资活动使企业的现金净流量增加。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为196,409.81万元,与2022年三季度的206,824.14万元相比有所下降,下降5.04%。

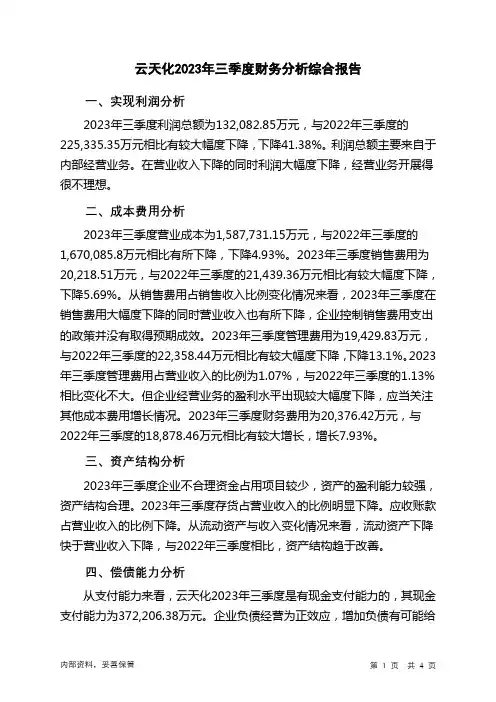

云南云天化股分有限公司是一家大型化工企业,由云天化集团有限责任公司独家发起,采用社会募集方式设立的股分有限公司。

1997 年 7 月,“云天化”A 股在上海证券交易所挂牌上市。

云南云天化股分有限公司有化肥、有机化工、玻纤新材料、商贸四大产业,主营化合成氨、尿素、硝酸铵等化肥产品和季戊四醇、聚甲醛等化工原料的生产与销售,是我国大型化肥生产骨干企业之一,也是中国百强上市公司、中国化工企业百强、全球最优秀的共聚甲醛生产商之一、全球最优秀的玻纤生产商之一。

截止到 2022 年 12 月,云南云天化股分有限公司拥有总资产 225 亿元,净资产 65 亿元,广泛涉足新兴产业的高科技、高成长、高附加值的传统化工与新兴产业并重的王者,在众多方面拥有了较为突出的优势。

(一)表 1 资本结构表Tab1 capital structure单位:万元(人民币) 项目/年份2022 年2022 年2022 年2022 年2022 年资产868300.05 1282831.77 1765621.19 1950396.81 2443292.77负债469754.61 776933.33 1222478.60 1339948.57 1735101.57所有者权益398545.44 492137.07 543142.60 610448.25 708191.20流动负债185252.03 324070.03 538104.16 349175.41 739471.96数据来源:云南云天化股分有限公司2022-2022 年年度报表。

图 1 资产负债率、流动负债与总负债比Fig. 1 Asset-liability ratio, current liabilities than with total liabilities分析:1、云南云天化股分有限公司 2022 年开始总资产和总负债都持续增长, 同时 资产负债率除 2022 年有所下降外,也不断增长且增幅不小,并且 2022 、2022、 2022 、2022 四年已经超过了标准安全范围 60.00%;五年来云南云天化股分有限 公司的所有者权益不断增加。

云天化2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为132,082.85万元,与2022年三季度的225,335.35万元相比有较大幅度下降,下降41.38%。

利润总额主要来自于内部经营业务。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2023年三季度营业成本为1,587,731.15万元,与2022年三季度的1,670,085.8万元相比有所下降,下降4.93%。

2023年三季度销售费用为20,218.51万元,与2022年三季度的21,439.36万元相比有较大幅度下降,下降5.69%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用大幅度下降的同时营业收入也有所下降,企业控制销售费用支出的政策并没有取得预期成效。

2023年三季度管理费用为19,429.83万元,与2022年三季度的22,358.44万元相比有较大幅度下降,下降13.1%。

2023年三季度管理费用占营业收入的比例为1.07%,与2022年三季度的1.13%相比变化不大。

但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。

2023年三季度财务费用为20,376.42万元,与2022年三季度的18,878.46万元相比有较大增长,增长7.93%。

三、资产结构分析2023年三季度企业不合理资金占用项目较少,资产的盈利能力较强,资产结构合理。

2023年三季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,云天化2023年三季度是有现金支付能力的,其现金支付能力为372,206.38万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析云天化2023年三季度的营业利润率为7.36%,总资产报酬率为10.87%,净资产收益率为21.23%,成本费用利润率为7.80%。

云天化年总结引言云天化作为一家知名的化工企业,在过去的一年里取得了显著的成绩。

本文将对云天化在过去一年中的各个方面进行总结和回顾,包括业绩表现、创新发展、市场竞争、科技应用以及社会责任等方面。

业绩表现在过去的一年里,云天化实现了稳健的业绩增长。

根据公司财务报告显示,云天化的销售额达到了XX亿元,同比增长XX%。

公司利润也同比增长了XX%,达到了XX亿元。

这些数字反映了云天化在销售、营运和财务管理方面的良好表现。

值得一提的是,云天化在国内外市场上的份额也有所增加。

公司在国内市场上占据着领先地位,而在国际市场上也取得了一定的突破。

云天化的产品质量和服务在业内享有良好的声誉,这为公司进一步拓展市场提供了有利条件。

创新发展作为一家化工企业,创新是云天化的核心竞争力之一。

在过去一年中,云天化继续加大了对科研和技术创新的投入。

公司成立了创新研发团队,通过引进国内外一流的科研人才和合作伙伴来推动技术创新。

云天化在新产品研发上也取得了一定的突破。

公司将新材料、新工艺和新技术应用于产品开发中,不断推出满足市场需求的新产品。

这些新产品的成功推出不仅为公司带来了新的利润增长点,还提升了公司的市场竞争力。

市场竞争在竞争激烈的化工行业中,云天化积极应对市场挑战,保持了自己的竞争优势。

公司通过不断提高产品质量和服务水平,赢得了客户的信任和支持。

与此同时,云天化还积极参与行业协会的活动,扩大了自己的影响力。

云天化还注重与供应商和合作伙伴的合作。

公司与优秀的供应商建立了长期稳定的合作关系,确保了原材料供应的稳定性和质量可控性。

同时,云天化还与其他企业进行合作,在市场营销、研发等方面共享资源,提升了自身的综合竞争力。

科技应用云天化积极借助科技手段来提升企业的管理效率和生产效率。

公司引入了先进的信息管理系统,实现了生产过程的数字化和自动化。

通过大数据技术的应用,云天化能够更好地进行生产计划和产品销售的预测,提升了企业的运营效益。

云天化还关注绿色环保和可持续发展。

云天化2023年上半年风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为404,306.33万元,2023年上半年已经取得的短期带息负债为1,337,879.9万元。

2.长期资金需求该企业长期资金需求为1,455,574.95万元,2023年上半年已有长期带息负债为1,106,082.12万元。

3.总资金需求该企业的总资金需求为1,859,881.28万元。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为737,323.21万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是1,403,965.45万元,实际已经取得的短期带息负债为1,337,879.9万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,406,054.19万元,企业有能力在3年之内偿还的贷款总规模为1,739,375.31万元,在5年之内偿还的贷款总规模为2,406,017.55万元,当前实际的带息负债合计为2,443,962.02万元。

二、资金链监控1.会不会发生资金链断裂一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为10,040.6万元。

不过,该资金缺口在企业持续经营0.03个分析期之后可被盈利填补。

该企业投资活动存在资金缺口,主要依靠负债融资解决,但负债水平较高。

资金链断裂风险等级为6级。

2.是否存在长期性资金缺口该企业存在长期性资金缺口134,835.99万元,但这个资金缺口部分被经营活动创造的资金填补之后,还存在10,040.6万元的缺口。

其中:长期投资合计减少1,211.9万元,固定资产合计增加279,783.15万元,无形资产及其他资产合计增加86,241.6万元,递延所得税资产增加13,813.96万元,其他非流动资产增加1,633.4万元,共计增加380,260.2万元。

云天化财务报表分析(2007--2009)小组成员:一、公司资料:08年公司第一大股东是中国建设银行(1.81%),第二大股东是中国民生股份有限公司(1.31%);总的来看,公司股东的持股比例都较低,都没能达到控制权的比例。

09年公司的控股权比较分散,总体来看都没有形成对公司的控制权。

具体来看,第一大股东是中国工商银行持股比例仅为1.40%,第二大股东同德证券投资基金为1.27%。

公司近三年分红情况:关联交易:07年只有对子公司的担保关联交易。

08年既有对控股子公司的担保关联交易,也有和关联方的销货交易但是比例占同种交易类型的比例非常低;09年也是既有对子公司的担保,也有和关联方的与日常经营相关的关联交易,且占同种交易类型金额的比例较大。

二、具体分析资产负债表:(1)货币资金200720082009年2007年公司经营活动产生的现金流量净额比上年同期增长42.21%,主要是本期公司控股子公司CPIC销售收入增加,2008年公司的经营活动产生的现金流量净额,与上年同期相比无大幅变动情况。

2007年投资活动产生的现金流量净额比上年0同期减少33.5%,主要是在建工程项目所支付的资金增加。

2008年投资活动产生的现金流量净额无明显变化。

2009年公司投资活动产生的现金流量净额比上年同期减少36.02%2007年筹资活动产生的现金流量净额比去年同期增加116.4%,主要是本期发行10亿分离式可转债所致。

2008年筹资活动产生的现金流量净额无明显变化。

公司筹资活动产生的现金流量净额比上年同期减少47.65%。

总体来看,公司经营状况良好,在2008年发生金融危机后企业仍能积极面对,以至于在竞争中处于相对有利位置。

但是货币资金的大幅度上升主要是因为筹资活动产生,这可以反映两个方面问题。

1.公司的信用很好,能够大量聚集资金,到达缓解自己资金链的问题。

2.公司大量占用他人资金,可以达到银行存款利息增加,这是公司的纯收入。

云天化2023年三季度行业比较分析报告一、总评价得分72分,结论良好二、详细报告(一)盈利能力状况得分85分,结论良好云天化2023年三季度净资产收益率(%)为21.23%,高于行业优秀值18.2%。

总资产报酬率(%)为10.87%,高于行业优秀值8.1%。

销售(营业)利润率(%)为7.36%,高于行业平均值5.2%,低于行业良好值11.2%。

成本费用利润率(%)为7.8%,高于行业平均值5.8%,低于行业良好值10.3%。

资本收益率(%)为245.0%,高于行业优秀值17.9%。

盈利能力状况(二)营运能力状况得分94分,结论优秀云天化2023年三季度总资产周转率(次)为1.28次,高于行业优秀值0.9次。

应收账款周转率(次)为24.39次,高于行业优秀值18.8次。

流动资产周转率(次)为3.42次,高于行业优秀值3.0次。

资产现金回收率(%)为26.52%,高于行业优秀值16.0%。

存货周转率(次)为9.36次,高于行业平均值7.2次,低于行业良好值12.8次。

营运能力状况(三)偿债能力状况得分67分,结论一般云天化2023年三季度资产负债率(%)为61.71%,劣于行业平均值58.6%,优于行业较差值73.7%。

已获利息倍数为7.21,高于行业优秀值5.8。

速动比率(%)为65.93%,高于行业平均值61.1%,低于行业良好值84.9%。

现金流动负债比率(%)为16.83%,高于行业平均值11.5%,低于行业良好值23.5%。

带息负债比率(%)为61.34%,劣于行业平均值47.6%,优于行业较差值64.3%。

偿债能力状况(四)发展能力状况得分40分,结论较差云天化2023年三季度销售(营业)增长率(%)为-8.83%,低于行业较差值-1.6%,高于行业极差值-10.8%。

资本保值增值率(%)为115.88%,高于行业优秀值111.1%。

销售(营业)利润增长率(%)为-40.87%,低于行业极差值-12.8%。

云天化财务分析报告专业:09财务管理1班姓名;向正学号:200911512102云天化公司财务分析一、筹资分析该公司2010年比上一年负债增长3,951,530,043.55,同比增长20.3%,主要是其他应付账款,应付账款,应付票据,短期借款,一年内到期的非流动负债,长期应付款所致。

所有者权益同比增加977,429,495.78 ,同比增长5.01%。

主要是未分配利润,资本盈余公积归属母公司股东权益合计增加所致。

负债及所有者权益同比增加4,928,959,539.33 ,所占百分比25.3%。

负债增加的原因是为了扩大生产经营,购买材料和产品所致,公司所有者权益增加是因为利润没有分配的原因,也是为了在生产再投资。

大部分负债都是无息负债的增长,财务风险不高。

流动负债所占比重同比增加0.123626,非流动负债同比减少0.10049。

负债合计同比增加0.023136,主要是其他应付款,一年内到期的非流动负债,长期应付款和专项应付款的增加。

应付款增加可能是为了扩大经营。

无息负债比有息负债增长快,财务风险不高。

所有者所占份额同比减少0.02314,主要是因为实收资本,资本公积,盈余公积,未分配利润减少所致。

说明负债增长过快,导致利润增长赶不上负债增长。

虽然公司不断筹资用于生产,但没有增加所有者权益所占比率,说明公司发展速度过慢。

二、投资分析云天化2010年资产同比增加4928959539.33 。

变动率25.3%。

流动资产同比增加351456018.82000 变动率6.3%。

由此可见,资产的增加主要是非流动资产的增加。

流动资产增加主要原因是应收票据,应收账款和存货增加。

前两项同比增加248264831.01存货同比增加309748810.83应收票据增加是因为赊销太多,存货增加可能因为管理经营不合理所致。

企业2010年的营业收入为7,140,750,202.18。

存货为1,164,325,124.48,营业收入比存货增加5,976,425,077.7。

云天化公司2020年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、云天化公司实现利润分析 (3)(一)、公司利润总额分析 (3)(二)、主营业务的盈利能力 (3)(三)、利润真实性判断 (4)(四)、利润总结分析 (5)二、云天化公司成本费用分析 (6)(一)、成本构成情况 (6)(二)、销售费用变化及合理化评判 (7)(三)、管理费用变化及合理化评判 (7)(四)、财务费用的合理化评判 (8)三、云天化公司资产结构分析 (9)(一)、资产构成基本情况 (9)(二)、流动资产构成特点 (10)(三)、资产增减变化 (11)(四)、总资产增减变化原因 (12)(五)、资产结构的合理化评判 (12)(六)、资产结构的变动情况 (12)四、云天化公司负债及权益结构分析 (14)(一)、负债及权益构成基本情况 (14)(二)、流动负债构成情况 (15)(三)、负债的增减变化 (15)(四)、负债增减变化原因 (16)(五)、权益的增减变化 (17)(六)、权益变化原因 (17)五、云天化公司偿债能力分析 (18)(一)、支付能力 (18)(二)、流动比率 (18)(三)、速动比率 (19)(四)、短期偿债能力变化情况 (19)(五)、短期付息能力 (19)(六)、长期付息能力 (20)(七)、负债经营可行性 (20)六、云天化公司盈利能力分析 (21)(一)、盈利能力基本情况 (21)(二)、内部资产的盈利能力 (22)(三)、对外投资盈利能力 (22)(四)、内外部盈利能力比较 (22)(五)、净资产收益率变化情况 (22)(六)、净资产收益率变化原因 (23)(七)、资产报酬率变化情况 (23)(八)、资产报酬率变化原因 (23)(九)、成本费用利润率变化情况 (23)(十)、成本费用利润率变化原因 (24)七、云天化公司营运能力分析 (25)(一)、存货周转天数 (25)(二)、存货周转变化原因 (25)(三)、应收账款周转天数 (25)(四)、应收账款周转变化原因 (26)(五)、应付账款周转天数 (26)(六)、应付账款周转变化原因 (26)(七)、现金周期 (26)(八)、营业周期 (27)(九)、营业周期结论 (27)(十)、流动资产周转天数 (27)(十一)、流动资产周转天数变化原因 (28)(十二)、总资产周转天数 (28)(十三)、总资产周转天数变化原因 (28)(十四)、固定资产周转天数 (29)(十五)、固定资产周转天数变化原因 (29)八、云天化公司发展能力分析 (30)(一)、可动用资金总额 (30)(二)、挖潜发展能力 (31)九、云天化公司经营协调分析 (32)(一)、投融资活动的协调情况 (32)(二)、营运资本变化情况 (33)(三)、经营协调性及现金支付能力 (33)(四)、营运资金需求的变化 (33)(五)、现金支付情况 (33)(六)、整体协调情况 (34)十、云天化公司经营风险分析 (35)(一)、经营风险 (35)(二)、财务风险 (35)十一、云天化公司现金流量分析 (37)(一)、现金流入结构分析 (37)(二)、现金流出结构分析 (38)(三)、现金流动的协调性评价 (39)(四)、现金流动的充足性评价 (40)(五)、现金流动的有效性评价 (40)(六)、自由现金流量分析 (42)十二、云天化公司杜邦分析 (43)(一)、资产净利率变化原因分析 (43)(二)、权益乘数变化原因分析 (43)(三)、净资产收益率变化原因分析 (43)声明 (44)前言云天化公司2020年营业收入为5,211,083.53万元,与2019年的5,397,585.76万元相比有较大幅度下降,下降了3.46%。

云天化财务报表分析(2007--2009)小组成员:一、公司资料:07年公司的股权相对较分散,股东的持股比例都很低。

第一大股东是明生银行,但是也没达到控制权的比例。

本公司所从事的是化肥、有机化工、玻璃纤维新材料、盐和盐化工、磷矿采选和磷化工等六大主要产业,独立销售,具有独立经营的能力,与股东不存在依赖关系。

08年云天化集团有限责任公司(公司的最终控制人为法人)中国建设银行云天化集团有限责任公司中国民生银行股份有限公司中国银行1.31%0.47%中国农业银行60.81%招商银行股份有限公司0.32%08年公司第一大股东是中国建设银行(1.81%),第二大股东是中国民生股份有限公司(1.31%);总的来看,公司股东的持股比例都较低,都没能达到控制权的比例。

09年公司的控股权比较分散,总体来看都没有形成对公司的控制权。

具体来看,第一大股东是中国工商银行持股比例仅为1.40%,第二大股东同德证券投资基金为1.27%。

公司近三年分红情况:关联交易:07年只有对子公司的担保关联交易。

08年既有对控股子公司的担保关联交易,也有和关联方的销货交易但是比例占同种交易类型的比例非常低;09年也是既有对子公司的担保,也有和关联方的与日常经营相关的关联交易,且占同种交易类型金额的比例较大。

二、具体分析资产负债表:(1)货币资金200720082009年2007年公司经营活动产生的现金流量净额比上年同期增长42.21%,主要是本期公司控股子公司CPIC销售收入增加,2008年公司的经营活动产生的现金流量净额,与上年同期相比无大幅变动情况。

2007年投资活动产生的现金流量净额比上年0同期减少33.5%,主要是在建工程项目所支付的资金增加。

2008年投资活动产生的现金流量净额无明显变化。

2009年公司投资活动产生的现金流量净额比上年同期减少36.02%2007年筹资活动产生的现金流量净额比去年同期增加116.4%,主要是本期发行10亿分离式可转债所致。

2008年筹资活动产生的现金流量净额无明显变化。

公司筹资活动产生的现金流量净额比上年同期减少47.65%。

总体来看,公司经营状况良好,在2008年发生金融危机后企业仍能积极面对,以至于在竞争中处于相对有利位置。

但是货币资金的大幅度上升主要是因为筹资活动产生,这可以反映两个方面问题。

1.公司的信用很好,能够大量聚集资金,到达缓解自己资金链的问题。

2.公司大量占用他人资金,可以达到银行存款利息增加,这是公司的纯收入。

所以企业在整个经济活动中处于相对有利地位。

(2)应收账款2007年2008年2009年没有应收账款。

分析账龄可以看出,2007年公司的应收账款主要在1年以内,证明公司资金回笼没多大问题,但是2008年的应收账款在一年以上的比例增大了,但仍然为0.3%,所以公司的应收账款在短期内回笼没问题。

状况良好。

(3).应收票据2007年2008年2009年首先应收票据比应收账款好,特别是银行承兑的,因为有强大的信用支柱,而近三年基本上都是银行承兑汇票。

而且分析近3年的应收票据可知,资金回笼时间不超过一年,而且回笼金额能够得到保证,所以应收票据这一块处于较好的状态。

但是,相比于应收账款,应收票据的比例比较小,所以公司在资金回笼问题上并非十分有利。

(4).预付账款2007年2008年2009年从预付账款看出,公司主要是因为购买土地使用证和改善改善生产状况,所以这个账款会在以后各期消耗掉,所以此项资产的质量不高。

(5).其他应收款2007年2008年2009年就其他应收款来看,款项的90%以上都能在2年内收回,所提的坏账准备大概1%,在公司合理的坏账准备范围内。

但是可以看出这么多资金被他人无偿占用,对我公司不利,而且这些账款主要是赊销商品所得,所以在市场上公司应该改变营销策略。

(6)存货2007年从存货的明细情况可以看出本期库存商品产、销适度,存货的增加主要源于其子公司为扩大生产而原材料采购增多,而且物资采购、委托加工物资大量减少,转入原材料。

而且其子公司的市场前景较好,该存货结构式合理而明智的。

2008年存货变动该年物资采购、委托加工物资完全收回,原材料持有持续增多,其库存商品账面价值也增加40%左右。

但库存积压、计提存货跌价准备不能说明该企业产品不具有市场优势。

由于企业产能加大,继续购入原材料(即使委托加工物资和物资采购全部转入原材料,原材料账面价值仍有的幅度上涨)是合理的。

2009年2009年2008年与2008年相比,存货账面价值虽然是呈下降趋势,反映了存货的大量卖出,但是其实际经营业绩下降了,减少了产品的生产也是存货账面价值减少的原因。

联系固定资产的情况,2008年的巨额资金投入并未带来长期的经济利益,2009年销售不仅未进步甚至有所退步,充分说明公司的固定资产投资是盲目的,没有把握好产品的市场潜力。

(7)长期股权投资2007年母公司中用权益法核算的长期股权投资:2008年母公司中2009年母公司中2009年未揭露对各个公司投资的比例变化。

考虑该公司的较大经济规模和较多闲置资金,对外投资及其投资比例比较合理。

而且,云天化对其子公司占有绝对控制权,有经营优势。

但是从2009年披露的子公司经营成果来看,大多数子公司巨额亏损,作为母公司,云天化的受益率很低,资金回收风险很大。

在这种情况下,该公司还未对长期股权投资提减值准备不太合理。

(8)持有至到期投资公司从2008年才开始投资持有至到期投资,首年投资4000000.00,在2009年增加到6800000.00。

但是从企业的发展情况来看,公司业绩下滑,却继续加大对外投资时不明智的,而且加大了流动性压力。

(9)投资性房地产2007年2008年2009年在这3年里,该公司一直采用成本模式进行后续计量,持有该种资产一直保持两千多万的水平,十分稳定。

而且即使账面价值有所增加也是由固定资产转化而来,对企业的流动性几乎不产生压力。

(10)固定资产时间2007年2008年2009年期初数4016056691.28 5125320563.61 11033166819.91 期末数5099795860.56 11033166819.91 10627703138.56 期初与期末数有较大差异,我估计是资产负债表日后事项较多,公司在资产管理,会计政策与估计方面做得不够好:固定资产增长率分析2007年:(5099795860.56-4016056691.28)/4016056691.28*100%=26.99%同时其主营业务收入增长与固定定资产增长率基本匹配。

2008年:(11033166819.91-5125320563.61)/5125320563.61*100%=115.27% 期初期末同时,该公司的主营业务收入上涨,结合存货情况说明公司的生产能力提高。

2009年:(10627703138.56-11033166819.91)/ 11033166819.91*100%=-3.67%期末期初一般来说,企业增加生产设备,生产也应相应地增长,这样才能保证固定资产使用的经济效益。

结合公司的营业情况和存货变动情况来看,公司3年的生产能力确实有所增长。

企业为了保持一定的生产规模和生产能力,必须对设备进行更新是合理的,但如果更新设备只是为了盲目扩大生产,则不合理。

从企业前两年不断增多的期末库存商品来看,一味地增加固定资产投资是盲目的。

而2009年固定资产略有减少,主营业务收入却下降了22%左右,而且存货又减少了,从分说明固定资产的收益率不高,利用不够充分。

2007年 2008年 2009年固定资产在资 5099795860.46/12828 11033166819.91/176 10627703138.56/19503产总额中的比重 317744.46=39.75% 56211904.80=62.49% 968129.58=54.49%企业的资产盈利能力一般强较强(11)在建工程2007年期末(本期)期初(上期)2008年期末(本期)期初(上期)2009年期末(本期)期初(上期)公司资金来源较好,保持了公司的内部长期投资,公司规模迅速扩大,未来盈利能力可观。

现金流与资产变动合理匹配。

尽管2008年在建工程账面价值骤减,购建固定资产、无形资产和其他长期资产支付的现金水平保持一定,但当期固定资产账面价值也对应增多。

但是公司这几年的市场前景不够好,增加对内的固定资产等投资,未来的收益率得不到保证。

(12)长期待摊费用2007年期末期初2008年期末期初2009年期末期初2007年长期待摊费用摊销较多,2008计提较多,原因是增加了麻子沟垃圾场使用费,2009年长期待摊费用账面价值继续大量增加,主要是又增加了工会大楼的装修费以及会议室等公共区域的维修费。

影响以后的利润实现能力。

(13)递延所得税资产2007年期末期初主要来源于应收账款、其他应收款、存货、固定资产、长期待摊费用造成的暂时性差异。

2008年期末期初主要来源于应收账款、其他应收款、存货、长期待摊费用、可抵扣的亏损、固定资产减值、应付职工薪酬造成的暂时性差异。

2009年期末期初主要来源于资产减值准备、递延收益、存货损失、长期待摊费用、可抵扣的亏损、应付职工薪酬造成的暂时性差异。

递延所得税资产一方面为企业提供了长期的无息贷款,在企业资产流动性不强的情况下,减轻了企业的流动性压力;另一方面会转化为以后期间的费用,抵减以后期间的利润。

(14)短期借款2007年报告期末,短期借款增加100.09%,主要是由于公司CPIC及天盟公司、天安公司、天勤公司根据生产经营需要,新增短期借款尚未偿还。

在短期借款中信用借款占了99.6%,剩下的极少部分由抵押借款组成。

因此07年企业的资信比较高,在同业中比较受人信任。

2008年2008年报告期末,短期借款比期初增加134.13%,主要是CPIC 产能扩大及天安公司建成投产,用于原材料采购的流动资金借款相应增加所致。

由此可见,企业生产的产品市场反应好,有发展前景。

期末时,短期借款中信用借款所占的比例为94.7%,较期初有所下降,收到了08金融危机的一定影响。

2009年短期借款项目年末余额为1,354,400,191.94 元,比年初余额减少50.58%,其主要原因是:本期归还短期借款。

说明企业偿付短期借款的能力强,现金流量充裕,没有现金压力。

(15)应付票据与应付账款2007年应付票据与应付账款之比为34.9%2008年应付票据与应付账款之比为46.8%2009年应付票据与应付账款之比为34.8%总体来看,应付票据明显小于应付账款,这表明企业的信誉良好,企业在上下游的资金链的周转过程中处于优势地位,面临的资金占用压力较小。

08年应付票据与应付账款的比例下降的原因,据执笔者猜测,主要是受到了金融危机的影响。