新准则下限售股权的会计处理【会计实务经验之谈】

- 格式:doc

- 大小:57.00 KB

- 文档页数:4

上市公司限制性股票会计实务解析及建议上市公司限制性股票会计实务解析及建议一、引言上市公司的限制性股票(Restricted Stock)是指公司发行给特定的管理人员及员工,但受到一定期限或特定条件限制出售或转让的股票。

限制性股票旨在激励公司管理层和员工更好地为公司利益努力工作,在会计实务中有着特殊的处理方式。

本文将对上市公司限制性股票的会计实务进行解析,并提出相应的建议。

二、上市公司限制性股票的会计处理1. 股权成本的确认上市公司应根据实际成本确认权益工具的成本,不计入资产负债表中的固定资产、投资性房地产、投资支付股权等应计入股权股本账户的权益变动。

公司应根据股票的公允价值(Fair Value)确定限制性股票的初始认购成本,并在负债负债表上列示。

2. 限制性期满时股权奖励的确认限制性股票在特定条件满足的情况下,会被解除限制,员工获得完全产权。

在该限制性期满时,公司应确认股权奖励的公允价值,并将其记录为股本以及利润分配中的留存收益。

同时,对于任何限制性股票的成本未确认的部分,应在股权成本中予以调整。

3. 限制性期内限制性股票的摊销对于限制性期内的限制性股票,公司应在期间内按照摊销方法确认成本,以及将该摊销成本作为人力资源成本或销售成本计入损益表。

三、上市公司限制性股票会计实务的问题与建议1. 公允价值的确定公允价值的确定是限制性股票会计实务中的关键环节。

应考虑的因素包括市场条件、限制性条件以及未来股票价格的预测等。

对于没有公开交易的企业,可以通过自由现金流量贴现法等方法来估算公允价值。

2. 会计报告的透明度上市公司应在财务报表中清晰地披露限制性股票计划的相关信息,包括计划的目的、条件、期限、公允价值的确定方法等。

同时,还应披露关键管理人员和员工持有的限制性股票数量的变化情况。

3. 成本调整的及时性在限制性期内,股权成本可能发生变化,因此及时对股权成本进行调整是至关重要的。

公司应根据实际情况定期评估限制性股票的公允价值,并对成本进行调整。

解读企业会计准则解释第3号之二上市公司限售股权如何确定公允价值解读企业会计准则解释第3号之二上市公司限售股权如何确定公允价值2009-07-28限售股的存在是我国资本市场独有的一种特殊现象。

我国企业持有上市公司的限售股,原因主要有两个:一是股权分置改革,第二是上市公司IPO(首次公开募股)。

《企业会计准则解释第1号》明确了股权分置改革中限售股的会计处理方法,而对于IPO过程中形成的限售股一直没有明确说法,导致不同企业持有同一上市公司的限售股,会计处理方法却明显不同。

例如,对所持招商轮船的限售股,3家公司在2007年半年报中的会计处理方法各不相同:中海发展将其划分为交易性金融资产,中集集团将其划分为可供出售金融资产,深圳华强则将其划分为长期股权投资,如此乱象,曾引起市场广泛热议。

限售股权重新分类。

《企业会计准则解释第3号》(财会[2009]8号,以下简称“解释3号”)明确,企业持有上市公司股权分置改革以外的限售股权,对上市公司不具有控制、共同控制或重大影响的,既可划分为可供出售金融资产,也可以划分为以公允价值计量且其变动计入当期损益的金融资产。

我们注意到,《企业会计准则讲解》(2008)第362页规定:“企业持有上市公司限售股权且对上市公司不具有控制、共同控制或重大影响的,应当按照金融工具确认和计量准则规定,将该限售股权划分为可供出售金融资产,除非满足该准则规定条件划分为以公允价值计量且其变动计入当期损益的金融资产。

”在这里,没有区分限售股是否由股权分置改革取得,而且分类的首选是可供出售金融资产。

综合上述规定,显然,本解释对限售股权划分为交易性金融资产有所松动,其中划分为交易性金融资产的部分,其公允价值变动可以计入当期损益。

解释3号之所以明确要将企业持有的对上市公司在重大影响以下的限售股权进行合理分类,是因为划分为不同类别的金融资产,其会计处理不同,而不同的会计处理又会影响到企业会计信息的可比性,也为企业管理层操纵利润提供可能性。

限制性股票的会计税收处理股权激励涉及的财务税务处理(未考虑上市公司股利分发)股权激励包括限制性股票激励及期权激励,其中限制性股票激励又包括非公开发行限制性股票激励及二级市场回购股票进行限制性股票激励。

一.上市公司采用非公开发行限制性股票激励的财务及税务处理总结上市公司采用非公开发行对相关人员进行限制性股票股权激励,所涉及的财务及税务处理(假设解锁日所有未离职激励对象全部满足解锁条件)。

授予、锁定、及行权步骤:一是上市公司以非公开发行的方式向激励对象授予一定数量的公司股票,并规定锁定期、解锁期和解锁条件;二是授予对象一般为董事、高级管理人员、高级技术人员及其他核心员工;三是锁定期和解锁期内,已发行给公司激励对象的限制性股票不得上市流通及转让。

达到解锁条件的限制性股票予以解锁,可自由流通;未达到解锁条件的限制性股票将由上市公司按照事先约定的价格立即回购并注销。

但某些情况下已解锁的限制性股票可能还存在其他相关限售规定,例如,有些公司在限制性股票激励方案中规定,持有限制性股票的员工在其任职期内每年转让的股份不得超过所持本公司股份总数的25%,离职后半年内不得转让所持本公司股份等;四是解锁条件通常包括服务期限条件(例如员工留任至解锁日并考核合格)和业绩条件(例如公司净利润、净资产或营业收入等业绩指标达标)。

1.限制性股票激励的财务处理资产负债表A.授予日的会计分录处理情况:借:银行存款(即激励对象向公司支付的限制性股票授予价格的总和,即:限制性股票的授予价格*每个激励对象被授予的股票数量*激励对象总人数)贷:股本(激励对象总人数*每个激励对象被授予的股票数量)资本公积—股本溢价(银行存款-股本)同时,借:库存股(即激励对象向公司支付的限制性股票授予价格的总和,即:限制性股票的授予价格*每个激励对象所授予的股票数量*激励对象总人数)贷:其他应付款—限制性股票回购义务(不满足解锁条件的总人数所持限制性股票的总价值)B. 等待期内各期确认管理费用和资本公积的会计分录第一年确认管理费用和资本公积的金额=(激励总人数-第一年预计N年离职的总人数)*每个激励对象所授予的股票数量*限制性股票的授予价格*(1/N年)借:管理费用贷:资本公积—其他资本公积第二年确认管理费用和资本公积的金额=(激励总人数-第二年预计N年离职的总人数)*每个激励对象所授予的股票数量*限制性股票的授予价格*(2/N年)-第一年的管理费用借:管理费用贷:资本公积—其他资本公积第N-1年确认管理费用和资本公积的金额=(激励总人数-N-1年预计N年离职的总人数)*每个激励对象所授予的股票数量*限制性股票的授予价格*((N-1)/N年)-第一年的管理费用…-第N-1年的管理费用借:管理费用贷:资本公积—其他资本公积C. 解锁日确认管理费用和资本公积的会计分录假设解锁日为第N年=资本公积—其他资本公积=1到N-1年资本公积-其他资本公积之和借:资本公积—其他资本公积贷:资本公积—股本溢价2.限制性股票的税务处理进行所得税会计处理,需要知道限制性股票的内在价值:限制性股票内在价值=股票收盘价-购买价限制性股票股权激励所得税会计处理:1.如果税收上确认的限制性股票内在价值金额小于会计当期确认的费用,那么所有税收利益应该进入当期损益(我们假设企业未来有足够所得可以扣除)。

【知识点】限制性股票的会计处理实务中,上市公司实施限制性股票的股权激励安排中,以非公开发行方式向激励对象授予一定数量的公司股票,常见做法是上市公司以非公开发行的方式向激励对象授予一定数量的公司股票,并规定锁定期和解锁期,在锁定期和解锁期内,不得上市流通及转让。

达到解锁条件,可以解锁;如果全部或部分股票未被解锁而失效或作废,通常由上市公司按照事先约定的价格立即进行回购。

(一)授予日的会计处理1.收到认股款借:银行存款(企业有关限制性股票按规定履行了增资手续)贷:股本资本公积—股本溢价2.就回购义务确认负债借:库存股(按照发行限制性股票的数量以及相应的回购价格计算确定的金额)贷:其他应付款—限制性股票回购义务(二)等待期内的会计处理1.与股份支付有关的会计处理按权益结算股份支付确认与计量原则处理。

【提示】(1)在等待期内的每个资产负债表日,后续信息表明可解锁限制性股票的数量与以前估计不同的,应当进行调整,并在解锁日调整至实际可解锁的限制性股票数量;(2)限制性股票分批解锁的,实际上相当于授予了若干个子计划,应当分别根据各子计划的可解锁数量的最佳估计在相应的等待期内确认与股份支付有关的成本费用。

2.分配现金股利的会计处理现金股利可撤销与现金股利不可撤销的限制性股票在会计处理上有其共同点:一是都要求对未来解锁条件的满足情况进行合理估计,并且这一估计与上述进行股份支付会计处理时在等待期内每个资产负债表日对可行权权益工具数量进行的估计应当保持一致。

二是对于预计未来可解锁限制性股票持有者应分配的现金股利,都视为对股东的利润分配。

现金股利可撤销与现金股利不可撤销的限制性股票的区别主要在于:不满足解锁条件的情况下,被回购限制性股票持有者是否有权享有其在等待期内应收或已收的现金股利,有权(三)解锁日的会计处理1.对未达到限制性股票解锁条件而需回购的股票借:其他应付款—限制性股票回购义务(应支付的金额)贷:银行存款同时:借:股本资本公积—股本溢价(差额)贷:库存股(按照注销的限制性股票数量相对应的库存股的账面价值)2.对达到限制性股票解锁条件而无需回购的股票借:其他应付款—限制性股票回购义务(按照解锁股票相对应的负债的账面价值)资本公积—股本溢价(差额)贷:库存股(按照解锁股票相对应的库存股的账面价值)【例题】甲公司为上市公司,采用授予职工限制性股票的形式实施股权激励计划。

限制性股票会计处理

限制性股票会计处理是股份公司向一些投资者发放特定类型股票的一种方法。

这种股票可能存在限制条款限制股东的特定活动,例如股票转让、投票等。

因此,公司需要处理这类股票的会计信息,以满足相关的记账要求。

一般来说,限制性股票会计处理包括建立股权账户、记录已发行股票的数量、使用正确的股价为每股发行的股票设定价格、建立股本账户等。

首先,会计须要将已发行的限制性股票记入股权账户。

他们还必须记录发行每股股票的单独价格,以确保正确地确定(剩余)公司的平均每股价格。

此外,会计必须正确地在会计账上记录发行的股数,包括具有限制条款的股份。

此外,会计还应该建立合适的股本账户,确定公司总股本中具有限制条件的比例。

最后,公司必须对限制性股份按照相关规定分类,并记录和披露在年度财务报表中。

基本上,限制性股票会计处理是指将该类股票记入账户,并提供有关该类股票发行的相关信息。

此外,在准备财务报表时,还需要考虑此类股票的影响。

在受到监管机构许可前,会计必须遵守各种财务报表会计准则,以确保客观准确的报表。

总而言之,企业需要集中精力针对限制性股票会计处理进行处理,以确保记录和披露的财务资料准确无误。

会计所采取的措施,将有助于公司向投资者披露交易的全部信息,并且制定适当的安全措施,以保护投资者的利益。

限制性股票会计处理实务问题及建议摘要:本文主要介绍了限制性股票的会计处理实务问题以及对其进行建议。

限制性股票在中国的股市中越来越常见,但是如何进行会计处理仍有争议。

为此,本文提出了三个问题:股权安排、股票减记和行权代价。

针对这些问题,提出了建议,包括明确股权安排、规范减记流程和清晰行权代价计算。

这些建议可以为企业在面对限制性股票会计处理问题时提供一些有益的帮助。

关键词:限制性股票、会计处理、股权安排、股票减记、行权代价Accounting Treatment of Restricted Stock: Issues and Suggested SolutionsAbstract: This paper discusses the accounting treatment of restricted stock and provides recommendations for such treatment. Restricted stock has become increasingly popular in the Chinese stock market, but there is still controversy regarding how to account for it. Specifically, this paper addresses three issues with respect to accounting for restricted stock: equity arrangement, stock write-down, and exercise cost. To address these issues, we propose recommendations that include clarifying equity arrangements, standardizing write-down procedures, and clearly calculating exercise costs. These suggestions can provide useful assistance for businesses facing accounting issues related to restricted stock.Keywords: restricted stock, accounting treatment, equityarrangement, stock write-down, exercise costIntroductionRestricted stock has been gaining popularity in the Chinese stock market, but there remain unresolved questions as to how to account for it. This paper examines three issues that require particular attention in accounting for restricted stock: equity arrangement, stock write-down, and exercise cost. It then offers suggestions for addressing these issues to ensure that proper accounting practices are in place.Equity ArrangementOne issue that arises in accounting for restricted stock is how to properly reflect the equity arrangement. The equity arrangement determines the conditions under which the stock can be exercised and the stockholder's share in the company. The treatment of restricted stock should reflect the actual value of the shares and should not overly inflate the company's assets or earnings. Thus, the equity arrangement should be transparently reported and clearly communicated, so that investors understand the limitations of their stock ownership.Suggested Solution: Companies should clearly report the equity arrangement in their financial statements and provide clear explanations of conditions under which the shares can be exercised. Stock Write-DownAnother issue is how to properly account for the value of restricted stock when the stockholder loses ownership rights. When a stockholder forfeits ownership rights, the value of the stock is reduced. The accounting treatment of this reduction, known as a "stock write-down," should reflect the true value of the shares in the company. However, this can be difficult to determine. For example, the price of the stock may have fluctuated since the shares were granted, or the company's financial situation may have changed. Therefore, it is important to have a standardized process for stock write-downs to avoid over-estimating or under-estimating the stock's true value.Suggested Solution: Companies should establish a clear and standardized process for stock write-downs that reflects the true value of the shares.Exercise CostFinally, a key issue in accounting for restricted stock is calculating the exercise cost. The exercise cost is the price the stockholder must pay to exercise the restricted stock. This cost should reflect current market prices and the actual value of the shares. The exercise cost is critical because it determines the stockholder's willingness to engage in the stock program. However, it is also difficult to determine. Therefore, it is important to have a standardized process for calculating the exercise cost. Suggested Solution: Companies should establish a clear and standardized process for calculating the exercise cost of restricted stock.ConclusionIn conclusion, restricted stock is a popular tool in the Chinese stock market, but there are several accounting issues that must be resolved for proper treatment. These issues include equity arrangement, stock write-down, and exercise cost. To address these issues, companies should create clear guidelines and processes to ensure that proper accounting practices are in place. These guidelines and processes will help ensure proper financial reporting and will help build investor confidence in the transparency and reliability of restricted stock programs.Restricted stock has become increasingly popular in the Chinese stock market as a way to incentivize employees and align their interests with those of the company's shareholders. However, accounting for restricted stock can be complex and raises several practical issues for companies. These issues need to be addressed to ensure the proper accounting treatment of restricted stock, which is critical for financial reporting and transparency.One of the primary issues in accounting for restricted stock is the equity arrangement. The equity arrangement determines the conditions under which the stock can be exercised and the stockholder's share in the company. This arrangement should be transparently reported and clearly communicated to investors, as it determines the value of the stock and the limitations on the stockholder's ownership rights. Companies should provide a full disclosure of the equity arrangement in their financial statements and ensure that the conditions under which the shares can be exercised are clearly stated.Another important issue is the stock write-down. When a stockholder forfeits ownership rights, the value of the stock is reduced. The accounting treatment of this reduction should reflect the true value of the shares in the company. However, determining the true value of the shares can be difficult. To ensure that the stock write-down reflects the true value of the shares, companies should have a clear and standardized process for stock write-downs that takes into account factors such as changes in the stock price since the shares were granted, the company's financial situation, and other relevant factors.Calculating the exercise cost is another critical issue in accounting for restricted stock. The exercise cost is the price that the stockholder must pay to exercise the restricted stock. This cost reflects current market prices and the actual value of the shares. Determining this cost can be difficult and depends on several factors such as the current stock price, the vesting period, and other factors that affect the value of the shares. To ensure that the exercise cost reflects the true value of the shares, companies should establish a clear and standardized process for calculating this cost.In conclusion, accounting for restricted stock is a complex process that raises several practical issues for companies. Equity arrangement, stock write-down, and exercise cost are three critical issues that need to be addressed to ensure proper accounting treatment of restricted stock. By establishing clear guidelines and processes for accounting for restricted stock, companies can ensure that their financial reporting is transparent and reliable, buildinginvestor confidence and ensuring the proper treatment of restricted stock programs.In addition to the above-mentioned issues, another critical aspect of accounting for restricted stock is the impact on the company's financial statements. Companies need to accurately reflect the value of their restricted stock programs in their financial statements, including the balance sheet, income statement, and cash flow statement.On the balance sheet, restricted stock will typically be reported as a part of equity, rather than as an asset. This reflects the fact that the stock has not yet been fully earned and cannot be transferred until certain conditions are met. The amount of restricted stock reported on the balance sheet will depend on the number of shares granted, the current market price, and the equity arrangement.On the income statement, the company will need to recognize the expense associated with the restricted stock program. This expense will typically be recognized over the vesting period, which is the period of time during which the employee earns the right to exercise the shares. The expense will be based on the fair value of the shares at the grant date, adjusted for any changes in the value of the shares over time.Finally, the cash flow statement will need to reflect any cash transactions related to the restricted stock program. This could include the receipt of cash from employees exercising their shares or the payment of cash to ensure that the employee meets certain performance targets or remains with the company for a specified period of time.Overall, accounting for restricted stock is a complex process that requires careful consideration of a range of issues. Companies need a clear understanding of the equity arrangement, stock write-downs, and exercise costs, as well as their impact on financial statements. They also need to establish standardized processes for accounting for restricted stock to ensure consistency and accuracy in their financial reporting.Ultimately, proper accounting for restricted stock helps companies align employee and shareholder interests while also ensuring transparency and accuracy in financial reporting. By properly accounting for restricted stock, companies can mitigate risks, build trust with stakeholders, and support long-term success.Accounting for restricted stock is a critical process for companies that use equity-based compensation programs to attract and retain employees. Restricted stock is a form of equity that has various restrictions on its transfer and usage until certain conditions are met, such as performance targets or employment tenure.Proper accounting for restricted stock involves several key elements, including understanding the equity arrangement, calculating stock write-downs, tracking exercise costs, recording the expense associated with the program, and reporting on the company's financial statements.One of the most significant challenges of accounting for restricted stock is determining the fair value of the shares at grant date and adjusting that value over time as the shares vest or the market price changes. This requires a deep understanding of valuation methodologies, financial reporting standards, and industrypractices.Another key challenge is ensuring the accurate tracking of exercise costs, including expenses related to taxes, fees, and transaction costs. Companies must establish standardized processes and procedures for accounting for these costs to ensure consistency and accuracy in their financial reporting.Accounting for restricted stock also has an important impact on the company's financial statements. The restricted stock will typically be reported as a part of equity on the balance sheet, and the expense associated with the program will be recognized on the income statement over the vesting period. Companies must also report any cash transactions related to the program on the cash flow statement.Proper accounting for restricted stock helps companies align employee and shareholder interests, ensure transparency and accuracy in financial reporting, and support long-term success. By understanding the equity arrangement, tracking exercise costs, and accurately reflecting the value of the program on their financial statements, companies can mitigate risks, build trust with stakeholders, and support the growth of their business.。

限制性股票会计处理(精品5篇)限制性股票会计处理限制性股票的会计处理如下:1.公司直接持有限制性股票(又称“库存股”),不作为无形资产核算,但应按取得时实际成本计入“股本”科目。

2.公司作为激励对象的公司层面激励工具,由公司代为保管,不作为公司层面的库存股。

该部分限制性股票应按其实际成本计入激励对象所在单位的成本费用。

3.公司代为保管的限制性股票或作为预留权的公司层面工具,如因预留权使用而形成的费用,应按其实际成本计入相关成本费用,如预计会增加这部分成本费用)。

4.公司层面激励工具产生的资本性支出不得资本化,在相关支出发生时将其从所有者权益中扣除。

以上就是限制性股票的会计处理方法。

限制性股票会计处理分析限制性股票是指激励对象在一定期限内,根据特定条件,依据奖励协议购买本企业股票的权利。

主要分为股票期权和股票增值权两种形式。

对限制性股票的会计处理如下:1.对于一次性解锁的股份支付,企业应按授予日的公允价值计量,公允价值与实际支出的价款之间的差额计入当期管理费用,同时计入所有者权益。

2.对于分期解锁的股份支付,企业应按每个解锁期的公允价值计量,公允价值与实际支出的价款之间的差额计入当期管理费用,同时计入所有者权益。

需要注意的是,对限制性股票的会计处理要遵循企业会计准则的相关规定,不得自行调整其会计处理。

限制性股票会计处理有哪些限制性股票的会计处理主要包括以下三个方面:1.成本:企业应按照“股份支付”进行初始计量,并按照“股份支付”的相关规定进行后续计量。

2.费用:企业应当在等待期内的每个资产负债表日,根据预期可行权限制性股票的数量和公允价值,将成本在等待期的每个资产负债表日公允价值之差计入“管理费用—股份支付”。

3.权益:企业应当在可行权日根据最终可行权限制性股票的数量和公允价值,将成本在权益总额和“管理费用—股份支付”之间进行调整。

需要注意的是,具体的会计处理方法可能因企业类型、激励计划、公允价值确定方法、等待期、激励对象范围等因素而有所不同。

限制性股票股份支付会计处理的思考限制性股票股份支付会计处理的思考随着现代企业制度的发展,公司向员工发放限制性股票股份支付成为了常见的激励手段。

限制性股票股份支付是指公司直接或间接以现金或非现金资产购买或调拨公司股票给员工,但员工在一定的限制期内不能转让或以其他方式处置这些股票。

然而,这种特殊的股份支付方式给会计处理带来了一些独特的挑战。

限制性股票股份支付涉及到两个关键要素:限制期和数量。

限制期指员工不能自由处置股票的时间段,而数量指员工获得的股票数量。

根据会计准则,公司在发放限制性股票股份支付时需要确认这些股票的成本,并将其纳入到成本结构中。

然而,在限制期内,这些股票对于员工来说并不是真正的所有权,因此不能将其作为股本纳入到负债和所有者权益项目中。

在限制期开始时,公司需要将发放限制性股票股份支付的成本按照比例分配到限制期的各个会计期间中。

这需要公司预测员工持有股票的维持时间和是否存在转化条件。

如果员工在限制期内离职或不满足特定条件,公司有权收回已发放的股票。

这将对公司的财务状况、利润波动和未来支付额度产生影响。

限制性股票股份支付的会计处理需要结合实际情况进行判断,并提供充分的披露。

在处理这一问题时,一个关键的考虑因素是员工与公司之间的关系。

如果员工与公司的关系被视为雇佣关系,那么限制性股票股份支付的费用将被纳入到公司的薪酬成本中。

如果员工与公司的关系被视为投资者关系,那么限制性股票股份支付的费用将被视为资本成本,并计入资本支出中。

另一个需要考虑的因素是限制性股票股份支付的期权估值。

根据会计准则,公司需要以适当的方法对限制性股票股份支付进行期权估值。

通常使用的方法包括期权定价模型、历史模拟模型和蒙特卡洛模拟模型。

这些模型可以基于公司的历史数据、预测数据和市场数据来估计限制性股票股份支付的公允价值,并将其纳入到财务报表中。

此外,在会计处理过程中需要考虑税务影响。

由于限制性股票股份支付通常涉及到税务方面的问题,公司需要根据适用的税法规定处理相应的税务事项,并将其纳入到所得税费用中。

谈新会计准则股票期权的会计处理方法谈新会计准则股票期权的会计处理方法张凯股票期权是指企业给予持有者一种在特定时间内以事先确定的价格购买一定数量本企业股票的权利.股权激励作为一种激励方式使用已经有近百年历史了,早在清代中国山西的钱庄就广泛采用了”顶身股”等方式来激励员工的工作热情.现代的股权激励制度源于早期美国的一些高科技公司.随着我国资本市场的完善,以股权分置改革为契机,2005年12月31日,中国证监会发布《上市公司股权激励管理办法(试行)》,允许已完成股改的上市公司实施股权激励,可以采用公开发行新股时预留股份,向激励对象发行股份,回购公司股份等三种方式作为股票来源实施股权激励计划.有关股票期权的会计处理归纳起来,主要有内在价值法和公允价值法.下面具体讨论股权激励的会计处理方法.一,美国股票期权会计处理方法1内在价值法(IntrinsicValueMethod).1972年美国会计原则委员会APBNo25规定,经理人股票期权采用内在价值法进行计量并确认报酬成本.内在价值法指授予日市场价高于行权价部分,差额越大,股票期权的内在价值越高.2.公允价值法(FairValueMethod).美国会计原则委员会FASBNo123规定:任何一种股票期权计划都必须确认期权费用,以公允价值法确定股票期权费用时,一般采用Black—Scholes期权定价模式,并考虑以下因素:股票期权授予日的股票市价,股票价格的波动幅度,距股票期权行权日的时间,行权价格及股票期权有效期内无风险利率等.荣获诺贝尔经济学奖的布莱克—斯科尔斯(B—S)定价公式,该模型的表述如下:C=S?N(D1)一L?E一?N(D2)其中:Dl=lNSL+(~/+o’22)To”?T量表应当包括参与合并各方自合并当期期初至合并日的现金流量;而非同一控制下的企业合并现金流量表仅包括被购买方自购买日起至报告期末止的现金流量的情况.和利润表相同,也仅仅反映自购买日起至报告期末止的相关数据,而不是整个会计期间.三,新准则将表外项目引入表内新企业合并准则,改变了过去对或有事项在报表附注中披露的作法,将表外项目引入表内.主要体现在以下方面: (一)未来事项可计入合并.新准则在非同一控制下的企业合并的成本计算中规定,在合并合同或协议中对可能影响合并成本的未来事项作出约定的,且未来事项很可能发生并对合并成本的影响金额能可靠计量的,应将其计入合并成本. 比如购买方在企业合并合同或协议中承诺于合并后支付给被购买方的职工或其他方面的补偿,在预计很可能发生且金额能够可靠计量的情况下,应单独确认为负债.(二)或有负债的确认与计量.新准则在非同一控制下的企业合并中取得的被购买方的或有负债,应单独确认为负债并按照公允价值计量.(三)以或有负债的公允价值调整子公司的财务报表.新准则在非同一控制下的企业合并财务报表的编制中规定.应当以购买日确定的或有负债的公允价值为基础调整子公司的财务报表.四,新准则保持了中国特色(一)对企业合并的界定而言,我国新准则将企业合并界定为:企业合并,是指将两个和两个以上单独的企业合并形成一个报告主体的交易或事项.企业合并未考虑业务的合并.国际准则对企业合并的界定为将单独的主体和业务集合为一个报告主体.从本质上讲,本准则对企业合并的定义和国际准则相比,并无太大差异,只是合并内涵上,国际准则不仅包含了企业控制权,净资产和资产组合,而且还包括了对业务的控制. (二)从企业合并范围来说,我国新准则将同一控制下的企业合并纳入准则范围,明确规定同一控制下的企业合并应当以账面价值为基础进行会计处理,但在合并财务报表中,要求对被合并企业的财务状况和经营成果予以充分披露.但国际准则不包括同一控制下的企业合并.由于我国目前产权交易市场还不成熟,公允价值难于取得,而且在实际工作中出现的绝大部分合并实例是同一控制下的合并,如企业集团内部的企业合并,以及同一所有者控制下的企业合并等等.因此在充分考虑以上情况的基础上,将同一控制下的企业合并也纳入合并准则范围之内.(三)从一般处理方法来讲,我国新准则规定了不同的处理原则.对于同一控制下的企业合并,原则上应按照权益结合法的会计处理方法进行.非控制下的企业合并,原则上应按照购买法的会计处理方法进行.而国际准则规定所有企业合并只允许采用购买法,不包括同一控制下的企业合并.(作者单位:西华大学管理学院)39s一所交易金融资产现价卜期权有效期一连续复利计无风险利率H盯2一年度化方差N()一正态分布变量的累积概率分布函数公允价值法确定的期权费用能够衡量企业的真实业绩,有助于压缩股市泡沫,抑制企业虚增利润,哄抬股价等现象,但确实使企业成本升高,利润降低,减少了大多数小规模高科技企业的竞争优势.会计处理方法举例:【例1】2002年11月3013,HoftMan公司决定在2003年1.1授予经理人50000股非法定型股票期权,可于2004年12.31—2007 年12.31之间的任何时间购买每股票面值为8l的普通股,行权价为$20/股,2003年1.1的市场价为$22/~,公允价值为85.2004年12.31市场价达到826,股,75%的经理人行权.针对以上业务,会计处理分录如下:(1)授予时:内在价值法:借:股票期权薪酬费用50000贷:股东权益——股票期权50000其中:50000股x($22一$20)=$100000,$100000+2正=$50000公允价值法:借:股票期权薪酬费用125000贷:股东权益——股票期权125000其中:50000股x$5=$250000,$250000+2焦=$125000(2)行权时:内在价值法:借:银行存款750000(5000OP&xO.75x$20)股东权益——股票期权75000(50000股x0.75x82)贷:股本——普通股37500(5oooo~~O.75x$1)超面额缴入股本787500公允价值法:借:银行存款750000(50000~x0.75x$20)股j;淑益—_B瞟期权187500(50000股x0.75x$5)贷:股本_——静西股37500(50(0)00.75婷1)超面额缴入股本900000(3)两种方法的现实选择.长期以来,美国企业对股票期权的会计处理可以在SFAS123以及APB25之间进行选择.即企40业在进行股票期权的会计处理时可以在公允价值法和内在价值法之间选择.实际上,由于采用公允价值法要确认一大笔费用,对企业财务报告收益的影响很大,所以很少有企业采用公允价值法.但是,2001年的财务会计丑闻使其发生了变化,安然和世通的财务舞弊案掀起了公司财务报告的改革风暴.美国国会迅速响应投资大众的要求,通过《萨班斯——奥克斯利法案》,旨在提高财务报告的可靠性,质量和透明度.除了国会所采取的行动外,投资者还要求公众公司提供更优质,更公允的财务报告,包括采用公允价值法计量股票期权.顺应大众的要求,FASB修订了SFAS123,修订后的准则要求公众公司和私人公司将股票期权的补偿成本按照公允价值法在收益表上确认为一项费用.APB25所规定的内在价值法将不再允许使用.二,我国新会计准则股票期权的会计处理方法2006年2月15日,财政部颁发《企业会计准则第11号——股份支付》,对股份支付的确认,计量和相关信息的披露也以独立的会计准则加以规范,确定了以公允价值为基础,股份支付交易费用化的确认计量原则.该准则规定,授予后立即可行权的换取职工服务的以权益结算的股份支付,应当在授予日按照权益工具的公允价值计入相关成本或费用,相应增加资本公积.完成等待期内的服务或达到规定业绩条件才可行权的换取职工服务的以权益结算的股份支付,在等待期内的每个资产负债表日,应当以对可行权权益工具数量的最佳估计为基础,按照权益工具授予Et的公允价值,将当期取得的服务计入相关成本或费用和资本公积.在资产负债表日,后续信息表明可行权权益工具的数量与以前估计不同的,应当进行调整,并在可行权日调整至实际可行权的权益工具数量.以权益结算的股份支付换取其他方服务的,应当分别下列情况处理:1.其他方服务的公允价值能够可靠计量的,应当按照其他方服务在取得日的公允价值,计入相关成本或费用,相应增加所有者权益.2.其他方服务的公允价值不能可靠计量但权益工具公允价值能够可靠计量的,应当按照权益工具在服务取得t3的公允价值,计入相关成本或费用,相应增加所有者权益.在行权日,企业根据实际行权的权益工具数量,计算确定应转入实收资本或股本的金额,将其转入实收资本或股本.【例2]2006年l2月20日,某公司董事会批准一项股份支付协议,决定向100名高级管理员每人授予1000份股票期权,服务满3年后,可在2010年1.1—2011年12.31之间的任何时间购买每股票面值为$l的普通股,行权价为~10.根据B—s模型估计该期权在授予日的公允价值为~15.第一年有10名管理人员离开公司,公司估计三年中离开的管理人员比例将达到20%;第二年又有5名管理人员离开公司,公司将估计的管理人员离开比例修正为15%;第三年又有5名管理人员离开.1.按照新会计准则规定,由于该股票期权在授予后不立即执行,因此在授予日不做会计处理.2.等待期内每个资产负债表日,企业应将取得的职工供的服务计入成本费用,计入成本费用的金额应当按照权益工具的公允价值计量.对于权益结算的涉及职工的股份支付, 应当按照授予日权益工具的公允价值计入成本费用和资本公积(其他资本公积),不确认其后续公允价值变动;同时,在等待期内每个资产负债表日,企业应当根据最新取得的可行权职工人数变动等后续信息做出最佳估计,修正预计可行权的权益工具数量.在可行权日,最终预计可行权权益工具的数量应当与实际可行权数量一致.根据上述权益工具的公允价值和预计可行权的权益工具数量,计算截至当期累计应确认的成本费用金额,再减去前期累计已确认金额,作为当期应确认的成本费用金额.具体如下表所示:各期成本费用表年份可行权股票期权价值当期成本费用100×1000×(1--20)×20071200000÷3—40000015—1200000100×1000×(1—15%)×20081275000÷3×2—400000—45000015—1275000(100—1O一5—5)×1000X 20091200000——450000——400000=35000015=1200000(1)2007年末,确认当期取得的服务而产生的费用借:管理费用400000贷:资本公积——其他资本公积400000(2)2008年末,在资产负债表日,后续信息表明可行权益期权的数量与以前估计不同,进行相应调整.借:管理费用450000贷:资本公积——其他资本公积450000(3)2009年末,根据可行权的最佳估计数量确认当期费用借:管理费用350000贷:资本公积——其他资本公积3500003.若可行权Et(2010年1.1)之后,还有管理人员离开而导致股票期权失效的,企业不再对已确认的相关成本或费用及所有者权益总额进行调整.4.在可行权日(2010年1.1)到行权有效期截止日(2011年12.20),企业根据实际行权的权益工具数量,计算确定应转入实收资本或股本的金额,将其转入实收资本或股本.假设管理人员在同一行权日全部行权,则实际行权数量为80000份【(100-10—5—5)~1000],实际股票期权价值为1200000元(80000x15).借:银行存款800000资本公积——其他资本公积1200000(1)都采用费用观和公允价值法.两国都将期权成本作为费用在等待期内平均摊销,将其费用反映在利润表中.公允价值的最大特征是来自于公平交易市场的确认,是一种具有明显可观察性和决策相关性的会计信息.采用这种处理方法可较准确地衡量期权成本,使会计报表能更真实地反e~-tA司的实际运作情况.(2)中美两国会计准则均对股票期权的信息披露提出了很高的要求.实施股票期权激励机制的公司应在报表附注中披露以下信息:(1)期权的基本情况:期权费用,行权期,有效期,等待期,行权价,授予数量等;期末发行在外的期权数量,当期行权数量,失效数量和加权平均行权价格;期权公允价值的确定方法及重要假设.(2)期权对公司财务状况和经营业绩的影响等等.2.差异(1)账户设置有所不同.美国在进行股票期权会计处理时,增设了”股东权益——股票期权”和”股票期权薪酬费用”两个账户.酬劳成本在等待期内逐期转为费用.而我国未增设这两个账户.(2)两国在股票期权授予日的会计处理有所不同.我国准则规定:除立即可行权的股票期权外,企业在授予日不确认期权费用,不进行会计处理.而美国的SFAS123规定:在授予日应确认期权费用并进行会计处理.(3)条件成熟与否有所不同.两国会计准则都规定采用公允价值法进行股票期权的会计处理,一般用期权定价模型计算股票期权的公允价值,但期权定价模型需要一系列重要假设条件.美国资本市场已渐完善,股市对任何信息的反映几乎是瞬时的,股票价格反映了所有公开的信息.而我国资本市场尚未完善,内幕交易和投机行为盛行,股价与公司经营业绩背离较为严重.因此,我国目前采用公允价值法的条件尚未完全成熟.总之,新会计准则体系中,第11号准则”股份支付”,已经在某种程度上实现了股权激励会计处理方面的国际趋同.对于发行股票期权的激励方式,新会计准则中明确规定要予以费用化,这样,对于一些股票期权公允价值巨大的上市公司,会对未来年度利润造成较大程度的负面影响,一进而可能出现无法满足股权激励方案行权条件的情况.探讨与股权激励相关的诸多问题,其意义不仅仅局限于会计处理,更有利于投资者梳理对薪酬,费用,利润等方面的理解,从而能够更加清晰,准确地分析相关上市公司的财务报表及进行价值判断.(作者单位:广东农工商职业技术学院)4】。

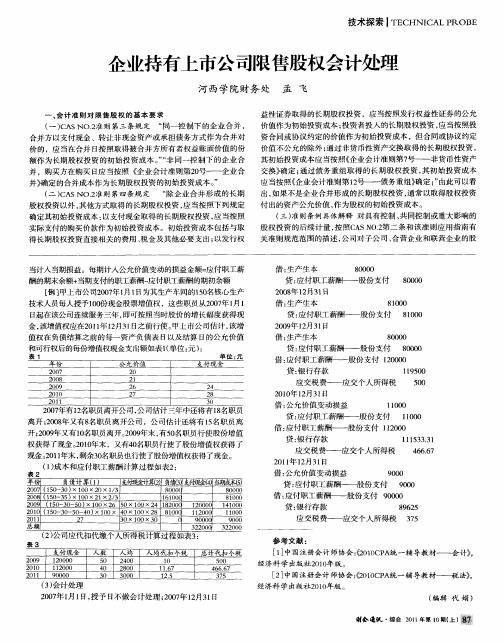

新准则下限售股权的会计处理【会计实务经验之谈】

所谓限售股权,就是有一定时间,一定条件限制出售的股票。

以前的上市公司(特别是国企),有相当部分的法人股。

这些法人股跟流通股同股同权,但成本极低(即股价波动风险全由流通股股东承担),唯一不同的就是不能在公开市场自由买卖。

后来通过股权分置改革,实现企业所有股份自由流通买卖。

按照证监会的规定,股改后的公司出售原非流通股股份,应当遵守下列规定:(一)自改革方案实施之日起,在12个月内不得上市交易或者转让;(二)持有上市公司股份总数5%以上的原非流通股股东,在前项规定期满后,通过证券交易所挂牌交易出售原非流通股股份,出售数量占该公司股份总数的比例在12个月内不得超过5%,在24个月内不得超过10%。

取得流通权后的非流通股,由于受到以上流通期限和流通比例的限制,被称之为限售股。

新准则下投资分类的演变

《企业会计准则第2号——长期股权投资》缩小了适用长期股权投资的范围。

如果投资企业对被投资单位不具有共同控制或重大影响的权益性投资,旧准则规定一律计入长期股权投资采用成本法核算。

新准则区分是否可以获取可靠的公允价值,将那些在活跃市场中没有报价、公允价值不能可靠计量的权益性投资归为长期股权投资,适用成本法进行核算,对于可以可靠地获取公允价值的金融资产,根据《企业会计准则讲解(2008)》规定,企业可以将其直接指定为可供出售金融资产。

限售股权会计处理的发展过程

《企业会计准则实施问题专家工作组意见(第三期)》以及《企业会计准则讲解(2008)》规定,企业持有上市公司限售股权且对上市公司不具有控制、共同控制或重大影响的,应当按照《企业会计准则第22号——金融工具确认和计量》的规定,将该限售股权划分为可供出售金融资产,除非满足该准则规定条件划分为以公允价值计量且其变动计入当期损益的金融资产。

《企业会计准则解释第3号》规定与以上内容基本一致,不同的是增加了一条限制性规定,即“上市公司限售股权不包括股权分置改革中持有的限售股权”。

股权分置改革限售股权的会计处理

《企业会计准则解释第1号》对股权分置限售股的会计处理问题作了明确规定,企业在股权分置改革过程中持有对被投资单位在重大影响以上的股权,应当作为长期股权投资,视对被投资单位的影响程度分别采用成本法或权益法核算。

企业在股权分置改革过程中持有对被投资单位不具有控制、共同控制或重大影响的股权,应当划分为可供出售金融资产,其公允价值与账面价值的差额,在首次执行日应当追溯调整,计入资本公积。

《企业会计准则解释第1号》对股改限售股的处理以对被投资单位是否具有重大影响为界线,在重大影响以上的,应当作为长期股权投资,视对被投资单位的影响程度分别采用成本法或权益法核算;界线之下的应当划分为可供出售金融资产。

股权分置限售股权与其他限售股权的不同

我国股市一直存在非流通股与流通股两类股份,同股不同权、同股不同利,也就是股权分置。

由于历史原因,股权分置成为困扰股市发展的头号难题。

股权分置改革,就是要把不可流通的股份变为可流通的股份,真正实现同股同权,促进资本市场健康和谐发展。

股权分置限售股权与其他限售股权的不同是,重大影响以上公允价值能可靠计量的股权分置限售股权,只能划分为可供出售金融资产,而不能划分为以公允价值计量且其变动计入当期损益的金融资产。

这是由交易性金融资产与可供出售金融资产不同决定的。

1.持有意图不同。

交易性金融资产主要是指企业为了近期内出售而持有的金融资产。

相对于交易性金融资产而言,可供出售金融资产的持有意图不太明确。

2.公允价值变动损益的归属不同。

交易性金融资产和可供出售金融资产,都是按公允价值进行后续计量,前者公允价值变动计入当期损益(公允价值变动损益),后者公允价值变动计入所有者权益(资本公积——其他资本公积),在该金融资产终止确认时,将“资本公积——其他资本公积”转出,计入“投资收益”。

3.减值的计提不同。

交易性金融资产不计提减值准备;可供出售金融资产发生减值时,可以计提减值准备。

由于交易性金融资产随着市场公允价值的变动而变动,由于历史原因,我国股市上存在着大量与股改有关的限售股,《企业会计准则解释第3号》对股改限售股的限定,在一定程度上可以减少一些上市公司将股改限售股作为交易性金融资产引起的股市震动,也缩小了企业盈余管理的空间。

案例与分析

1.2008年3月10日,三和公司购买利达上市公司限售股权300万股,成交价为14.98元,另付交易费用6万元,占利达公司表决权的5%,经董事会决定,作为可供出售金融资产。

2.2008年12月31日,该股票每股市价为11元,三和公司预计股票价格下跌是暂时的。

3.2009年12月31日,由于国家出台了一系列宏观调控政策,利达公司限售股权每股市价上升为14元。

4.2010年该限售股解禁期满,允许上市流通,三和公司以4300万元出售该限售股票。

要求:编制三和公司有关限售股权的会计分录。

假设每步都考虑所得税的影响,所得税率是25%,以上两个公司都是居民企业,单位为万元。

1.2008年3月10日购买利达公司发行的股票,成本为300×14.98+6=4500(万元)。

借:可供出售金融资产——成本 4500

贷:银行存款4500

2.2008年12月31日,该股票每股市价为11元,公允价值变动为4500-300×11=1200(万元)。

借:资本公积——其他资本公积 1200

贷:可供出售金融资产——公允价值变动 1200

借:递延所得税资产300(1200×25%)

贷:资本公积——其他资本公积 300

需要注意的是,这里不得贷记“所得税费用”。

3.2009年12月31日,每股市价上升为14元。

借:可供出售金融资产——公允价值变动900[300×(14-11)]

贷:资本公积——其他资本公积900

转回以前确认的递延所得税资产:

借:资本公积——其他资本公积 225(900×25%)

贷:递延所得税资产225

4.2010年以4300万元卖掉此股票:

借:银行存款 4300

可供出售金融资产——公允价值变动 300

投资收益 125

贷:可供出售金融资产——成本 4500

资本公积——其他资本公积225

另外,由于该资产已经离开了企业,所以将递延所得税资产余额全部冲回。

借:所得税费用75

贷:递延所得税资产75(300-225)

注:由于限售股权已经处置,公允价值变动计入资本公积的数额已经全部释放到损益类科目,所以此时应借记“所得税费用”科目。

延伸分析:如果将该限售股划分为交易性金融资产,其他条件不变,暂不考虑所得税会计处理。

1.2008年3月10日:

借:交易性金融资产——成本 4494

投资收益 6

贷:银行存款 4500

2.2008年12月31日,该股票每股市价为11元,公允价值变动为4494-300×11=1194(万元)。

借:公允价值变动损益1194

贷:交易性金融资产——公允价值变动 1194

3.2009年12月31日,每股市价上升为14元。

借:交易性金融资产——公允价值变动900 [300×(14-11)]

贷:公允价值变动损益900

4.2010年以4300万元卖掉此股票。

借:银行存款 4300

交易性金融资产——公允价值变动294

投资收益194

贷:交易性金融资产——成本 4494

公允价值变动损益 294

小编寄语:不要指望一张证书就能使你走向人生巅峰。

考试只是检测知识掌握的一个手段,不是目的。

千万不要再考试通过之后,放松学习。

财务人员需要学习的有很多,人际沟通,实务经验,excel等等等等,都要学,都要积累。

要正确看待考证,证考出来,可以在工作上助你一臂之力,但是绝对不是说有了证,就有了一切。

有证书知识比别人多了一个选择。

会计学的学习,必须力求总结和应用相关技巧,使之更加便于理解和掌握。

学习时应充分利用知识的关联性,通过分析实质,找出核心要点。