如何计算文字作品基本稿酬_如何计算文字作品印数稿酬

- 格式:pdf

- 大小:168.14 KB

- 文档页数:3

如何计算⽂字作品的稿酬⽂字作品是《中华⼈民共和国著作权法》保护的第⼀类作品,⽂字作品的创作受法律保护,⽂字作品出版需要收取版税,创作者有权获得报酬。

那么,如何计算⽂字作品的稿酬?下⾯由店铺⼩编为⼤家进⾏相应的解答,以供⼤家参考学习,希望以下回答对您有所帮助。

⼀、如何计算⽂字作品的稿酬根据《出版⽂字作品报酬规定》(以下简称《规定》),以纸介质出版的⽂字作品,除著作权⼈与出版者另有约定外,出版社、报刊社出版⽂字作品,应当按《规定》向著作权⼈⽀付报酬。

⽀付报酬可以选择基本稿酬加印数稿酬,或版税,或⼀次性付酬的⽅式。

其中,基本稿酬加印数稿酬是指出版者按作品的字数,以千字为单位向作者⽀付⼀定报酬(即基本稿酬),再根据图书的印数,以千册为单位按基本稿酬的⼀定⽐例向著作权⼈⽀付报酬(即印数稿酬)。

作品重印时只付印数稿酬,不再付基本稿酬。

采⽤基本稿酬加印数稿酬的付酬⽅式的,著作权⼈可以与出版者在合同中约定,在交付作品时由出版者预付总报酬的30%-50%。

除⾮合同另有约定,作品⼀经出版,出版者应在六个⽉内付清全部报酬。

作品重印的,应在重印后六个⽉内付清印数稿酬。

(⼀)基本稿酬1、标准(1)原创作品:每千字30-100元(2)演绎作品:改编:每千字10-50元汇编:每千字3-10元翻译:每千字20-80元注释:注释部分参照原创作品的标准执⾏。

出版者出版演绎作品,除合同另有约定或原作品已进⼊公有领域之外,出版者还应取得原作品著作权⼈的授权,并按原创作品基本稿酬标准向原作品的著作权⼈⽀付报酬。

应当注意的是,基本稿酬标准为可变标准,国家版权局会根据国家公布的物价涨落指数和书价涨落情况,不定期作相应调整。

2、计算⽅法(1)⽀付基本稿酬以千字为单位,不⾜千字部分按千字计算。

(2)⽀付报酬的字数按实有正⽂计算,即以排印的版⾯每⾏字数乘以全部实有的⾏数计算。

末尾排不⾜⼀⾏或占⾏题⽬的,按⼀⾏计算。

(3)诗词每10⾏作⼀千字计算。

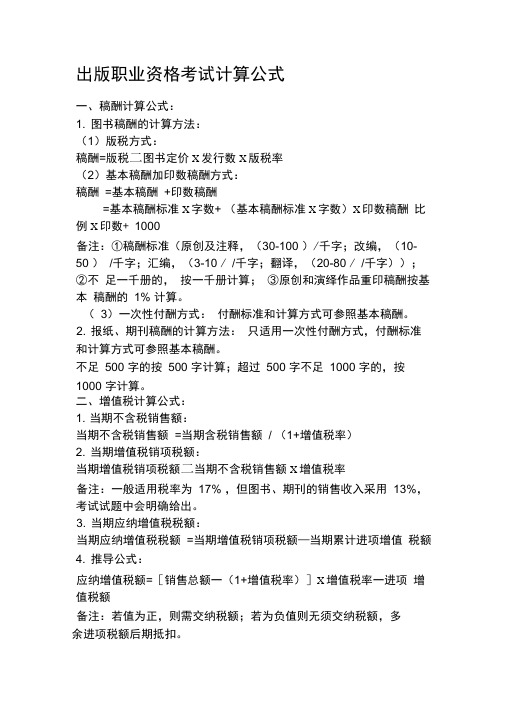

出版职业资格考试计算公式一、稿酬计算公式:1. 图书稿酬的计算方法:(1)版税方式:稿酬=版税二图书定价X发行数X版税率(2)基本稿酬加印数稿酬方式:稿酬=基本稿酬+印数稿酬=基本稿酬标准X字数+ (基本稿酬标准X字数)X印数稿酬比例X印数+ 1000备注:①稿酬标准(原创及注释,(30-100 )/千字;改编,(10-50 )/千字;汇编,(3-10 / /千字;翻译,(20-80 / /千字));②不足一千册的,按一千册计算;③原创和演绎作品重印稿酬按基本稿酬的1% 计算。

(3)一次性付酬方式:付酬标准和计算方式可参照基本稿酬。

2. 报纸、期刊稿酬的计算方法:只适用一次性付酬方式,付酬标准和计算方式可参照基本稿酬。

不足500 字的按500 字计算;超过500 字不足1000 字的,按1000 字计算。

二、增值税计算公式:1. 当期不含税销售额:当期不含税销售额=当期含税销售额/ (1+增值税率)2. 当期增值税销项税额:当期增值税销项税额二当期不含税销售额X增值税率备注:一般适用税率为17% ,但图书、期刊的销售收入采用13%,考试试题中会明确给出。

3. 当期应纳增值税税额:当期应纳增值税税额=当期增值税销项税额—当期累计进项增值税额4. 推导公式:应纳增值税额=[销售总额一(1+增值税率)]X增值税率一进项增值税额备注:若值为正,则需交纳税额;若为负值则无须交纳税额,多余进项税额后期抵扣。

三、所得税计算公式:1. 企业所得税:企业所得税应纳税额=应纳税所得额X税率备注:现行企业所得税税率为25% 。

2. 个人所得税计算公式:1)稿酬总额大于或等于4000 元时:个人所得税=稿酬总额X(1-20%)X 20%X(1-30%)2)稿酬总额小于4000 元时个人所得税=(稿酬总额-800 )X 20%X(1-30%)五、附加税费计算公式:应纳税额=当期应纳增值税税额(或营业税税额)X税率备注:若计算城市维护建设税,则税率为7% ;若计算教育费附加,则税率为3% 。

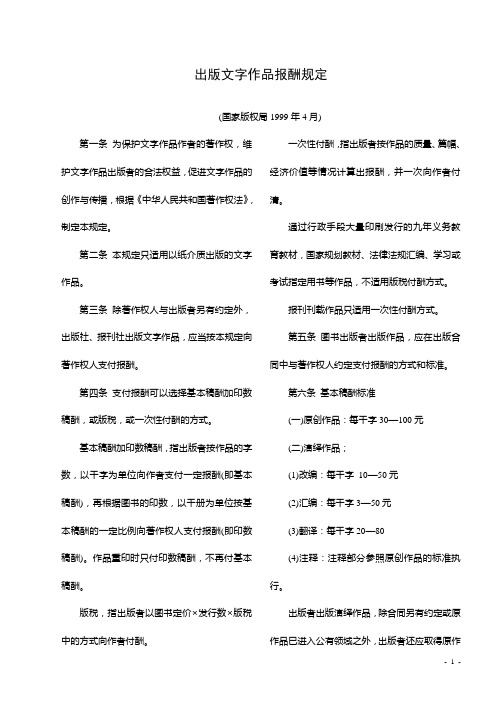

出版文字作品报酬规定(国家版权局1999年4月)第一条为保护文字作品作者的著作权,维护文字作品出版者的合法权益,促进文字作品的创作与传播,根据《中华人民共和国著作权法》,制定本规定。

第二条本规定只适用以纸介质出版的文字作品。

第三条除著作权人与出版者另有约定外,出版社、报刊社出版文字作品,应当按本规定向著作权人支付报酬。

第四条支付报酬可以选择基本稿酬加印数稿酬,或版税,或一次性付酬的方式。

基本稿酬加印数稿酬,指出版者按作品的字数,以千字为单位向作者支付一定报酬(即基本稿酬),再根据图书的印数,以千册为单位按基本稿酬的一定比例向著作权人支付报酬(即印数稿酬)。

作品重印时只付印数稿酬,不再付基本稿酬。

版税,指出版者以图书定价×发行数×版税中的方式向作者付酬。

一次性付酬,指出版者按作品的质量、篇幅、经济价值等情况计算出报酬,并一次向作者付清。

通过行政手段大量印刷发行的九年义务教育教材,国家规划教材、法律法规汇编、学习或考试指定用书等作品,不适用版税付酬方式。

报刊刊载作品只适用一次性付酬方式。

第五条图书出版者出版作品,应在出版合同中与著作权人约定支付报酬的方式和标准。

第六条基本稿酬标准(一)原创作品:每千字30—100元(二)演绎作品;(1)改编:每千字10—50元(2)汇编:每千字3—50元(3)翻译:每千字20—80(4)注释:注释部分参照原创作品的标准执行。

出版者出版演绎作品,除合同另有约定或原作品巳进入公有领域之外,出版者还应取得原作品著作权人的授权,并按原创作品基本稿酬标准向原作品的著作权人支付报酬。

第七条支付基本稿酬以十字为单位,不足千字部分按十字计算。

支付报酬的字数按实有正文计算,即以排印的版面每行字数乘以全部实有的行数计算。

末尾排不足一行或占行题目的,按一行计算。

诗词每10行作一千字计算。

每一作品不足10行的按10行计算。

辞书类作品按双栏排版的版面折合的字数计算。

非汉字作品,一般情况按相同版面相同字号汉字数付酬标准的80%计酬。

稿酬计算公式在媒体、广告、出版等领域中,稿酬是作者为创作的作品所获得的报酬。

它的计算公式可以基于不同的方法和指标,这些方法和指标将根据作品类型、媒体形式和创作者的知名度等因素而有所变化。

对于文学作品来说,通常有以下几种型式计算稿酬的公式:1. 按字数计算:这是最常见的计算稿酬的方法之一。

根据作品的字数进行计算,一般定义了不同的档次或标准来对应不同的报酬。

例如,每千字多少钱,或者根据字数超过某个阈值后调整报酬的比例。

2. 按篇数计算:对于一些短篇小说、散文等作品,可以根据完成的篇数来计算稿酬。

不同的媒体或出版机构可能会有不同的标准,有些可能会根据篇幅的长短进行分类。

3. 特别约定:对于一些特殊的作品,可能会根据创作者的知名度、市场需求等因素进行特别约定的稿酬计算公式。

这种情况下,通常需要进行双方协商,并根据作品的特殊性进行适当调整。

对于新闻稿件或媒体报道来说,稿酬的计算公式可能与文学作品有所不同。

以下是一些可能的计算方法:1. 基于工时:对于一些需要调查、采访和编辑等工作的新闻稿件,可能会根据投入的工时来计算稿酬。

这种情况下,通常会根据工作时间、经验和任务复杂度等因素进行客观公正的计算。

2. 基于点击量或阅读量:对于一些在线媒体或新闻平台来说,稿酬的计算可能与作品的点击量或阅读量有关。

这种方法通常会有一定比例的提成,以鼓励创作者创作受欢迎和吸引流量的作品。

3. 特约撰稿:对于一些特定专题或专栏的稿件,媒体可能会与特约撰稿人进行合作,按照特定的合同和费用标准进行报酬支付。

这种情况下,通常会根据合作合同和约定的费用进行计算。

需要注意的是,不同的媒体、平台或出版机构可能对于稿酬计算有不同的标准和方法,因此创作者在与对方进行合作前,应详细了解合作方的稿酬计算规则,并进行合理的协商和约定。

在计算稿酬时,还应该考虑税务和版权等方面的问题。

税务问题可以咨询专业税务机构或税务部门,以了解应缴纳的税费和如何进行申报。

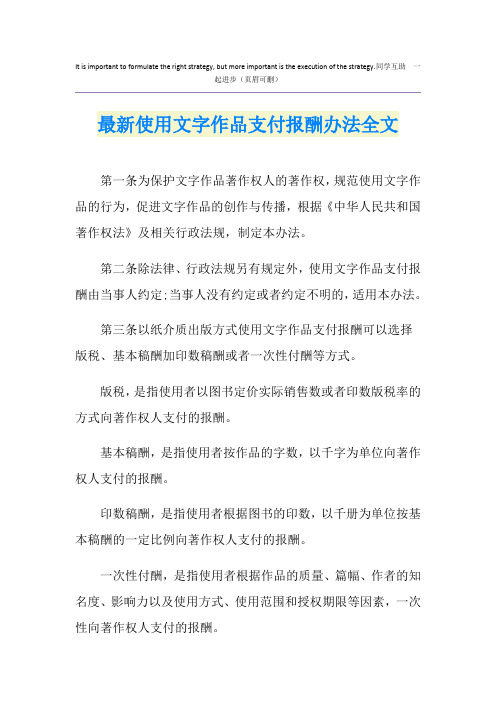

It is important to formulate the right strategy, but more important is the execution of the strategy.同学互助一起进步(页眉可删)最新使用文字作品支付报酬办法全文第一条为保护文字作品著作权人的著作权,规范使用文字作品的行为,促进文字作品的创作与传播,根据《中华人民共和国著作权法》及相关行政法规,制定本办法。

第二条除法律、行政法规另有规定外,使用文字作品支付报酬由当事人约定;当事人没有约定或者约定不明的,适用本办法。

第三条以纸介质出版方式使用文字作品支付报酬可以选择版税、基本稿酬加印数稿酬或者一次性付酬等方式。

版税,是指使用者以图书定价实际销售数或者印数版税率的方式向著作权人支付的报酬。

基本稿酬,是指使用者按作品的字数,以千字为单位向著作权人支付的报酬。

印数稿酬,是指使用者根据图书的印数,以千册为单位按基本稿酬的一定比例向著作权人支付的报酬。

一次性付酬,是指使用者根据作品的质量、篇幅、作者的知名度、影响力以及使用方式、使用范围和授权期限等因素,一次性向著作权人支付的报酬。

第四条版税率标准和计算方法:(一)原创作品:3%-10%(二)演绎作品:1%-7%采用版税方式支付报酬的,著作权人可以与使用者在合同中约定,在交付作品时或者签订合同时由使用者向著作权人预付首次实际印数或者最低保底发行数的版税。

首次出版发行数不足千册的,按千册支付版税,但在下次结算版税时对已经支付版税部分不再重复支付。

第五条基本稿酬标准和计算方法:(一)原创作品:每千字80-300元,注释部分参照该标准执行。

(二)演绎作品:1.改编:每千字20-100元2.汇编:每千字10-20元3.翻译:每千字50-200元支付基本稿酬以千字为单位,不足千字部分按千字计算。

支付报酬的字数按实有正文计算,即以排印的版面每行字数乘以全部实有的行数计算。

第一部分出版专业基础中涉及的计算公式一、稿酬计算公式:1.图书稿酬的计算方法:1)版税方式:稿酬=版税=图书定价×发行数×版税率备注:还可以“图书批发价”代替“图书定价”;以“印数”或“实际销售数”代替“发行数”。

2)基本稿酬加印数稿酬方式:稿酬=基本稿酬+印数稿酬=稿费标准×字数+(稿费标准×字数)×1%×印数÷1000备注:①稿酬标准(原创及注释,(30~100)/千字;改编,(10~50)/千字;汇编,(3~10)/千字;翻译,(20~80)/千字));②不足一千册的,按一千册计算;③原创和演绎作品重印稿酬按基本稿酬的1%计算。

3)一次性付酬方式:付酬标准和计算方式可参照基本稿酬。

2.报纸、期刊稿酬的计算方法:只适用一次性付酬方式,付酬标准和计算方式可参照基本稿酬。

备注:不足五百字的按五百字计算;超过五百字不足一千字的,按一千字计算。

二、增值税计算公式:1. 当期不含税销售额:当期不含税销售额=当期含税销售额/(1+增值税率)2.当期增值税销项税额:当期增值税销项税额=当期不含税销售额×增值税率备注:一般适用税率为17%,但图书、期刊的销售收入采用13%,考试试题中会明确给出。

3.当期应纳增值税税额:当期应纳增值税税额=当期增值税销项税额-当期累计进项增值税额4.推导公式:应纳增值税额=[销售总额÷(1+增值税率)] ×增值税率-进项增值税额备注:若值为正,则需交纳税额;若为负值则无须交纳税额,多余进项税额后期抵扣。

三、营业税计算公式:应纳营业税额=有关营业收入额×税率备注:税率通常为5%。

四、所得税计算公式:1.企业所得税:企业所得税应纳税额=应纳税所得额×税率备注:现行企业所得税税率为25%。

2.个人所得税计算公式:1)稿酬总额大于或等于4000元时:个人所得税=稿酬总额×(1-20%)×20%×(1-30%)2)稿酬总额小于4000元时个人所得税=(稿酬总额-800)×20%×(1-30%)五、附加税费计算公式:应纳税额=当期应纳增值税税额(或营业税税额)×税率备注:若计算城市维护建设税,则税率为7%;若计算教育费附加,则税率为3%。

稿酬的稿酬规定

基本稿酬:字数稿酬的组成部分之一,即根据书稿的字数及内容质量

情况,按照国家规定的统一稿酬标准或出版合同约定的稿酬标准,以

每千字若干元为单位计算稿酬的稿费计算方法,基本稿酬按版面字数计算,以千字为单位,不足千字的作千字算。

稿酬一般分三种形式。

1.基本稿酬加印数稿酬。

按作品字数,以千字为单位向作者支付一定的基本稿酬。

再根据图书的印数,以千册为单位按基本稿酬的1%向作者支付印数稿酬。

图书重印时只付印数稿酬不再付基本稿酬。

例:你的作品是20万字,初版印数为1万册,按千字50元计。

你的初版稿酬就是:200*50+200*50*10*1%=11000元。

采用此种付酬方式的,作者可与出版社在合同中约定,在交付作品时预付稿酬的30%~50%。

作品一经出版,应在6个月内付清所有报酬。

附:基本稿酬标准(1)原创作品为每千字80~300元。

(2)改编作品为每千字10~50元。

(3)汇编作品为每千字3~10元。

(4)翻译作品为每千字20~80元。

2013年,国家版权局制定的《教科书使用作品支付报酬办法》(以下简称《办法》)公开向社会征求意见,这预示着教科书免费使用作品的时代即将结束。

此次公布的征求意见稿中,确定了教科书使用作品支付稿酬标准为:文字作品每一年的使用费用是千字300元;音乐作品每首300元;美术作品、摄影作品每幅200元;录音制品每首50元。

1。

中国著作权法的稿酬标准中国自古以来都是礼仪国家,在古代更加是由士这个阶级来进行国家的领导,一篇好的文章就可以让人名声四起,那么中国著作权法的稿酬标准是多少?为了帮助大家更好的了解相关法律知识,我整理了相关的内容,我们一起来了解一下吧。

一、著作权法中华人民共和国著作权法于(1990年9月7日第七届全国人民代表大会常务委员会第十五次会议通过,根据2001年10月27日第九届全国人民代表大会常务委员会第二十四次会议《关于修改〈中华人民共和国著作权法〉的决定》修正)。

中华人民共和国著作权法(第二次修正)于(2010年2月26日第十一届全国人民代表大会常务委员会第十三次会议获得通过)。

2012年3月31日,国家版权局在官方网站公布了《著作权法》修改草案,并征求公众意见。

侵犯著作权的赔偿标准从原来的50万元上限提高到100万元,并明确了著作权集体管理组织的功能。

二、中国著作权法的稿酬标准第一条为保护文字作品著作权人的著作权,规范使用文字作品的行为,促进文字作品的创作与传播,根据《中华人民共和国著作权法》及相关行政法规,制定本办法。

第二条除法律、行政法规另有规定外,使用文字作品支付报酬由当事人约定;当事人没有约定或者约定不明的,适用本办法。

第三条以纸介质出版方式使用文字作品支付报酬可以选择版税、基本稿酬加印数稿酬或者一次性付酬等方式。

版税,是指使用者以图书定价X实际销售数或者印数X版税率的方式向著作权人支付的报酬。

基本稿酬,是指使用者按作品的字数,以千字为单位向著作权人支付的报酬。

印数稿酬,是指使用者根据图书的印数,以千册为单位按基本稿酬的一定比例向著作权人支付的报酬。

一次性付酬,是指使用者根据作品的质量、篇幅、作者的知名度、影响力以及使用方式、使用范围和授权期限等因素,一次性向著作权人支付的报酬。

第四条版税率标准和计算方法:(一)原创作品:3%-10%(二)演绎作品:1%-7%采用版税方式支付报酬的,著作权人可以与使用者在合同中约定,在交付作品时或者签订合同时由使用者向著作权人预付首次实际印数或者最低保底发行数的版税。

2021年稿费标准

基本稿酬:字数稿酬的组成部分之一,即根据书稿的字数及内容质量情况,按照国家规定的统一稿酬标准或出版合同约定的稿酬标准;

以每千字若干元为单位计算稿酬的稿费计算方法,基本稿酬按版面字数计算,以千字为单位,不足千字的作千字算。

稿酬一般分三种形式。

基本稿酬加印数稿酬。

按作品字数,以千字为单位向作者支付一定的基本稿酬。

再根据图书的印数,以千册为单位按基本稿酬的1%向作者支付印数稿酬。

图书重印时只付印数稿酬不再付基本稿酬。

例:你的作品是20万字,初版印数为1万册,按千字50元计。

你的初版稿酬就是:200*50+200*50*1%=10100元。

小贴士:采用此种付酬方式的,作者可与出版社在合同中约定,在交付作品时预付稿酬的30-50%。

作品一经出版,应在六个月内付清所有报酬。

附:基本稿酬标准:

(1) 原创作品为每千字30~100元。

(2) 改编作品为每千字10~50元。

(3) 汇编作品为每千字3~10元。

(4)

翻译作品为每千字20~80元。

、稿酬计算公式:1. 图书稿酬的计算方法:1)版税方式:稿酬=版税=图书定价*发行数*版税率。

2)基本稿酬加印数稿酬方式:备注:稿酬标准(原创及注释, (30-100) /千字;改编,(10-50) /千字;汇编,(3-10) /千字;翻译,(20-80)/千字)。

不足一千册的,按一千册计算。

原创作品和演绎作品重印稿酬 每千册按基本稿酬的1%计算。

3)一次性付酬方式:付酬标准和计算方式可参照基本稿酬。

报纸、期刊稿酬计算方法:只适用一次性付酬方式, 付酬标准和计算方式可参照基本稿酬。

备注:不足五百字的按五百字计算; 超过五百字不足一千字的,按一千字计算。

总字数不可按常规四舍五入,因为按字数计算图书稿酬时,不足“千字” 稿酬有“ 0.5千字”这一级,而图书稿酬均按“整千字”计二、增值税计算公式: 1. 当期不含税销售额=当期含税销售额/( 1 +增值税额)。

2. 当期增值税销项税额=当期不含税销售额*增值税率备注:一般适用税率17%,但图书、期刊的销售收入采用 3. 当期应纳增值税税额=当期增值税销项税额-当期累计进项增值税额。

4. 推导公式:应纳增值税额 =[含税销售总额/( 1+增值税率)]*增值税率-进项增值税额。

备注:若为正,则需交纳税额;若为负则无须交纳税额,多余进项税额后期抵扣。

三、营业税:应纳营业税额 =有关营业收入额*税率,(税率一般为5% )。

四、所得税计算公式:1. 企业所得税应纳税额=应纳税所得额*税率,(现行企业所得税税率为 25% )。

2. 个人所得税计算公式: 1)稿酬总额小于 4000元时,个人所得税额=(稿酬总额-800)*20%* ( 1-30%)。

2)稿酬总额大于或等于 4000元时,个人所得税额 =稿酬总额*( 1-20%) *20%* ( 1-30% )。

出版专业基础:备注:可以“图书批发价”代替“图书定价” ,以“印数”或“实际销售数”代替“发行数” 版税率:原创作品为 3%-10%,演绎作品为1%-7%。