第四章辅助生产成本的核算成本会计教案

- 格式:doc

- 大小:44.50 KB

- 文档页数:3

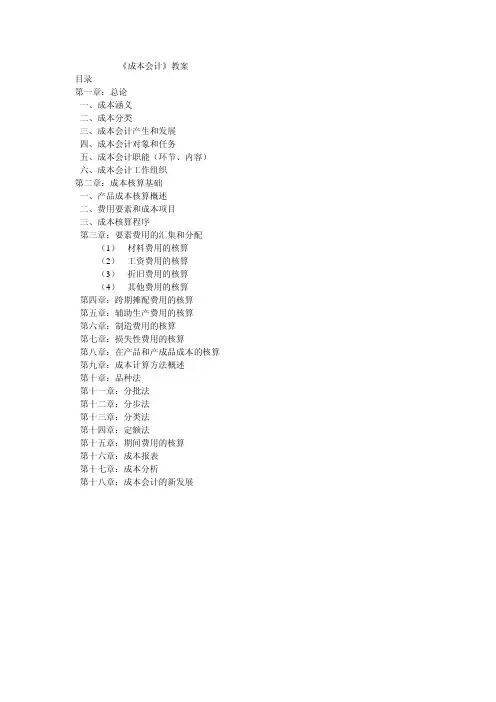

《成本会计》教案目录第一章:总论一、成本涵义二、成本分类三、成本会计产生和发展四、成本会计对象和任务五、成本会计职能(环节、内容)六、成本会计工作组织第二章:成本核算基础一、产品成本核算概述二、费用要素和成本项目三、成本核算程序第三章:要素费用的汇集和分配(1) 材料费用的核算(2) 工资费用的核算(3) 折旧费用的核算(4) 其他费用的核算第四章:跨期摊配费用的核算第五章:辅助生产费用的核算第六章:制造费用的核算第七章:损失性费用的核算第八章:在产品和产成品成本的核算第九章:成本计算方法概述第十章:品种法第十一章:分批法第十二章:分步法第十三章:分类法第十四章:定额法第十五章:期间费用的核算第十六章:成本报表第十七章:成本分析第十八章:成本会计的新发展第一章:总论第一节:成本一、成本概念:(一)成本涵义成本是商品经济的产物,是商品经济的一个价值范畴,是商品价值的主要组成部分。

人们进行生产经营活动,必须耗费一定的资源(人力、物力、财力),这些资源的货币表现及其对象化就是成本。

成本的涵义有多种:1、美国会计学会(AAA——America Accounting Academy)1951年提出的《成本概念与标准委员会报告》给成本所下的定义:成本——指为达到特定目的而发生或应发生的价值牺牲,它可以用货币单位加以衡量。

这个定义有三个含义:第一,成本是一种价值牺牲,这种牺牲可以理解为一种价值消耗,不仅可以是现金支出,也可以是物资消耗、劳动消耗或是从外部提供的劳务费消耗。

第二,这种价值牺牲是为了一定目的,通常是指由经营目的而衍生的目的。

第三,这种牺牲可以用货币测定,也可以说是可以用货币计量。

2、会计学成本的一般定义:成本——是特定的会计主体为了达到一定的目的而发生的可以用货币计量的代价。

具体包括:(1)成本必须发生于某一特定的会计主体,以符合会计主体假设。

(2)成本的发生是为了达到一定的目的。

如果成本的发生没有明确的目的,则只能是一种浪费。

第四章辅助生产成本核算

一、辅助生产核算的意义

二、辅助生产核算设置的账户

三、辅助生产费用的归集

四、辅助生产费用的分配

1.直接分配法

不需对企业辅助生产车间内部相互分配费用(不考虑辅助生产内部所耗劳务),直接对辅助生产车间以外的部门进行分配。

例题见书

此方法最简便,适用于辅助生产车间相互劳务价值基本相等的情况。

2.一次交互分配法

先在辅助生产车间内部进行分配

对内分配率=实际发生的劳务成本/提供的劳务总量

然后对外进行分配

对外分配率=(实际发生的劳务成本+内部分入数一内部分出数)/(提供劳务总量一内部耗用量)

3.计划分配法

先对所有耗用辅助生产劳务的内部和外部单位采用计划成本进行分配

各耗用劳务应负担的劳务成本=耗用劳务量X计划单位成本

然后交各辅助生产成本的借方发生额(包括实际成本+分入的计划成本)与其贷方分配额相比较,其差异记入管理费用

4.顺序分配法

耗用辅助生产车间内部成本较少的先分配,即不负担后分配的劳务成本,耗用辅助生产车间内部成本较大的后分配,即负担分配的内部劳务成本。

5.代数分配法

此方法是准确,需借助于计算机计算。

第四章辅助生产费用的核算一、辅助生产费用的归集二、辅助生产费用的分配(一)直接分配法直接分配法,是指虽然辅助生产车间之间存在互相提供产品和劳务的情况,但是在分配辅助生产成本时并不考虑各辅助生产车间之间相互提供产品和劳务的情况,而是将各种辅助生产成本直接分配给辅助生产以外的各受益对象。

(“外”指辅助生产车间以外的受益对象)直接分配法的计算公式:单位成本(分配率)=待分配辅助生产费用/(辅助生产劳务总量-其他辅助生产耗用的劳务量)各个受益单位(产品)应负担的劳务费用=该受益单位(产品)应负担的劳务量×单位成本(分配率)直接分配法的特点、评价、适用范围:直接分配法下,各辅助生产车间的成本只是进行对外(除辅助生产车间之外其余的受益对象)分配一次,计算简便。

但由于各辅助生产车间之间互相提供的产品和劳务忽略不计,因而分配结果不够正确。

一般在辅助生产车间之间相互提供的产品和劳务不多,不进行费用的交互分配对辅助生产成本和企业产品成本影响不大的情况下采用。

例题:某企业设有供电和供水两个辅助生产车间,某月归集的费用和提供的劳务(1)请用直接分配法分配辅助生产车间的生产费用并做出相应的会计分录。

(2)请用交互分配法分配辅助生产车间的生产费用并做出相应的会计分录。

(3)设该厂按计划成本分配辅助生产车间费用,计划单位成本为:水每吨0.12元,电每度0.25元。

请用计划成本法分配辅助生产车间的生产费用并做出相应的会计分录。

(4)请用顺序分配法分配辅助生产车间的生产费用并做出相应的会计分录。

(5)请用代数分配法分配辅助生产车间的生产费用并做出相应的会计分录。

例题(1)直接分配法供电车间电费的直接分配率=9840/(49200-5640)=0.2258953基本生产车间甲产品耗用电费:38760 × 0.2258953 =8755.7行政管理部门耗用电费:9840-8755.7=1084.3根据计算结果,做分录1:借:基本生产成本——甲产品8755.7管理费用1084.3贷:辅助生产成本——供电车间9840供水车间水费的直接分配率=5260/(52600-6560)=0.1142485基本生产车间甲产品耗用水费:37910 × 0.1142485 =4331.16行政管理部门耗用水费:5260-4331.16=928.84根据计算结果,做分录2:借:基本生产成本——甲产品4331.16管理费用928.84贷:辅助生产成本——供水车间5260(二)顺序分配法顺序分配法是指各辅助生产车间之间的成本分配是按照受益金额多少的顺序依次排列,受益金额少的排在前,先将费用分配给排在其后的辅助生产车间及外部受益对象,受益金额多的排在后面,后将费用分配给排在其后的辅助生产车间及外部受益对象。