洋河股份基本面分析报告

- 格式:ppt

- 大小:1.57 MB

- 文档页数:40

本报告的主要看点:从市场容量、价格带角度分析江苏白酒市场竞争格局,并从区域、产品、渠道、历史因素等角度对苏酒两强进行详细对比,解答当前市场关注的相关问题。

刘宸倩 分析师 SAC 执业编号:S1130519110005liuchenqian @苏酒两强有望良性竞合,长期发展空间广阔经营分析◼ 江苏整体经济较为发达,白酒市场体量较大且结构较优。

近几年,省外全国化名酒不断抢占省内市场,省内苏酒龙头加快改革及前行。

2019年洋河迈入深度改革的阶段,2020年今世缘制定股票期权激励计划,整体经营目标较高。

当前,市场较为关注:1)如何看待洋河的改革及今世缘的发展?2)两者为此消彼长还是良性竞合? ◼ 市场容量角度:江苏白酒市场持续扩容,苏酒市占率仍有提升空间。

江苏整体市场规模增长:2019年江苏省白酒市场总规模约为410亿,参考人均GDP 增速,江苏白酒整体增速在8%左右,预计2022年市场规模在525亿左右。

假设洋河和今世缘市场占有率不变,则两者年收入复合增速皆在8%左右。

考虑苏酒龙头集中度持续提升,预计两强未来三年收入复合增速将高于8%。

◼ 区域布局角度:苏南空白市场依旧广阔,两强区域战略存差异。

洋河的重点战略市场在南京和宿迁,后在苏州、无锡、苏中、徐州、盐城等地均有扩张。

今世缘的优势地区在南京大区、淮安大区和盐城大区,2019年的市占率分别为15%、27%、13%,在苏州、无锡、苏中、徐州等地相对薄弱,市占率不足7%。

苏南白酒消费价位带较高,7成以上的市场被省外名酒占据。

◼ 渠道模式角度:两者渠道模式存在一定差异,形成错位竞争。

今世缘在团购渠道的优势主要在省内政商消费中占主导地位,而洋河具有革新优势,多模式强化渠道深耕,厂家主导趋势明显深度分销,助力其全国市场开拓。

但两者在渠道侧重上仍存在差异,今世缘团购占比更高,国缘对开、四开团占比约65%,洋河梦之蓝系列团购占比约50%。

◼ 我们认为:两者的关系应该分阶段看,近3年内,洋河与今世缘并非此消彼长,有望实现良性竞合。

洋河股份公司资产负债分析XXXX和XXXX洋河股份有限公司的资产负债表和损益表见表1和表2。

表1 XXXX会计年度和XXXX会计年度的资产负债表速动比率大于1,表明企业具有较强的短期偿债能力,但由于可变现资产(存货除外)金额较大,企业资金运营能力相对较差。

现金比率现金比率是企业现金与流动负债的比率。

这里的现金包括现金和现金等价物。

XXXX的现金比率=1,972,636,550.81/2,040,483,851.52=2.91 XXXX的现金比率=6,054,009,663.00/6,263,747,969.98=1.21该比率可以显示企业偿还到期债务的能力,但现金比率越高越好。

高现金比率反映了企业不善于使用现金资源,没有将现金投入运营。

低现金比率反映了企业支付流动负债的困难。

资产负债比率资产负债比率,也称为债务比率和债务管理比率,是指总负债与总资产的比率。

它用来衡量企业利用债权人提供的资金开展经营活动的能力,反映债权人发放贷款的安全程度。

XXXX资产负债率=(2,040,483,851.52/13,496,4 XXXX资产负债率=(6,268,628,391.14/XXXX年销售利润率=31%XXXX年销售利润率=41%主营业务净收入指扣除销售折扣、销售折扣和销售回报后的净销售额。

显然,利润率越高越好。

股本回报率股本回报率是企业税后利润与其所有者权益的比率。

XXXX的股本回报率=16%,XXXX的股本回报率=23%。

股本回报率越高,企业的盈利能力就越强。

相反,这表明企业的盈利能力相对较弱。

总资产利润率总资产利润率是企业税后利润与总资产的比率,反映了资产的盈利能力。

XXXX总资产利润率=13%XXXX总资产利润率=16%公司发展意见通过对上述材料的分析,对公司未来的经营提出几点建议:1.提高企业资金利用率,减少闲置资金;2.加快企业资金周转速度,提高企业经营能力;3.增强产品竞争力和企业经营竞争力;4.与次级供应商、客户和股东的双赢利润;文字数据。

2022年白酒行业上市公司第三季度经营分析报告截至10月31日,2022年白酒行业A股上市公司的第三季度报告已相继出炉。

从公布的数据来看,尽管受当前宏观经济环境具有较大不确定性的影响,白酒行业仍然表现出了较强的增长韧性。

2022年白酒行业A股上市公司三季度报告数据显示,20家上市公司中(同花顺白酒行业口径),有19家上市公司保持净盈利,且前六强的的营收均超过百亿元。

表明,目前在白酒行业产品力、品牌力、渠道力、数字化力依然是优秀白酒企业保持市场领先地位的成功要素。

在市场竞争环境加剧和消费升级的趋势下,白酒行业新产品打造,产品结构优化、市场营销策略和消费体验转变巨大,这些因素也促使了白酒行业进入转型的关键阶段。

数据来源:同花顺财经,EDRT整理2022年9月,中国规模以上企业白酒产量54.0万千升,同比下降3.7%,2022年1-9月,中国规模以上白酒行业实现总产量487.9万千升,同比-2.5%。

从上市酒企的数据来看,2022年第三季度上市酒企实现营收2658.2亿元,较2021年2289.3亿元,增加了368.9亿元,同比+16.11%,实现归母净利润1000.52亿元,较2021年824.86亿元,同比+21.3%,增速与Q2基本保持一致(Q2收入同比+15.8%,归母净利润同比+21.1%),在Q3疫情反复的扰动下仍保持了较快的增长,业绩韧性显现。

当前各家酒企已基本完成全年回款任务,着眼于明年春节旺季的备货安排。

数据来源:国家统计局,同花顺财经,EDRT整理1价格层面高端价格稳中有升,次高端略有波动。

2021三季度以来,茅台价格一路下滑,53度散飞批价由3000元以上跌落至2600元左右,由于提前去泡沫,当前茅台价格的下行空间有限,目前价格稳定在2650元左右(数据来源:今日酒价)普五和国窖批价保持稳定,分别为970元/瓶和920元/瓶。

次高端产品价盘受疫情影响略有扰动,其中青花30复兴版、青花20、品味舍得等产品批价小幅波动10-20元,中长期来看,600-800元次高端价格带依然处于蓝海,600元产品接替400元产品放量增长,各企业大单品培育任重道远。

2012年江苏白酒行业市场分析报告

2012年8月

目录

一、白酒行业整体态势:高位运行,2009年后区域白酒增长加速 (3)

1、白酒行业正在景气高位运行 (3)

2、新世纪以来白酒市场表现遵循一线→二线→三线的顺序 (4)

3、2011年白酒业绩一览:名优白酒成长性更优 (5)

二、江苏:洋河领军,苏酒强势崛起 (8)

1、区域概况:苏酒军团整体向上 (8)

2、竞争格局:中高端苏酒强势崛起 (9)

3、企业聚焦:洋河双沟强强联合,今世缘省内对峙洋河 (11)

(1)上市公司聚焦:洋河神话般地快速增长 (11)

(2)非上市公司聚焦:今世缘 (12)

(3)聚焦资本运作:今世缘 (12)

一、白酒行业整体态势:高位运行,2009年后区域白酒增长加速

1、白酒行业正在景气高位运行

2011 年白酒行业产量1025.6 万吨,增长31%,收入增长40%,利润增长52%,各项指标均创下历年新高。

2011 年白酒14 家上市公司收入增速46%,利润增速60%,今年一季度收入增速也达到42%,利润增速达到54%,预计今年全年利润增速仍能达到50%以上。

不过随着3.26 会议上提出禁止三公消费购买高档白酒以及4、5 月份高档白酒一批价格的持续回落,我们预计白酒行业的高增速在未来几年将有所回落,但是部分优势白酒企业仍能维持一定的增速,尤其是二、三线白酒仍有异军突起的机会。

数据来源:食品工业年鉴,WINDEDB。

注:粉红色虚线为统计口径变更时间节点。

2011 年起规模以上企业统计口径由从年收入500万元提高到2000万元。

精品文库欢迎下载洋河股份有限公司拟增资扩股涉及的股东全部权益价值评估项目资产评估报告书方兴评报字[2016]第012号河南方兴资产评估有限公司0—六年五月三J-声^明..资产评估报告书摘要 ....资产评估报告•正文 .....委托方、产权持有单位和委托方以外的其他评估报告使用者 ....评估目的....评估对象和评估范围 ....价值类型及其定义 ....评估基准日 ....评估依据 ....评估方法 ....评估程序实施过程和情况 (15)评估假设 (17)评估结论 (16)特别事项说明 (18)评估报告使用限制说明 (19)评估报告日 (22)资产评估报告书•备查文件 (22)1、本公司评估人员在执行本次评估业务过程中,恪守独立、客观、公正、科学的原则,遵循有关法律、法规和资产评估准则的规定,按照公认的资产评估方法,对被评估资产在评估基准日特定目的下的价值做出了公允反映,并承担相应的责任。

2、本评估报告只能用于评估报告中载明的评估目的,因使用不当造成的后果与本评估机构及签字注册资产评估师无关。

3、评估结论不应被认为是对被评估资产在评估目的下可实现价格的保证。

4、我们只对评估结论本身符合职业规范要求负责,而不对报告使用者的资产业务定价决策负责。

5、我们对评估对象的法律权属状况给予了必要的查验,但本评估报告不具有对被评估资产法律权属确认或发表意见的能力,也不具有对被评估资产法律权属提供保证的能力。

6、评估报告使用者应关注评估报告特别事项说明和使用限制对评估结论的影响。

7、本评估机构及项目参加人员在被评估资产中没有现实的和预期的利益,与报告使用人也没有利益相关的问题。

河南方兴资产评估有限公司二O—六年五月三十日洋河股份有限公司拟增资扩股涉及的股东全部权益价值评估项目《资产评估报告书》方兴评报字[2016]第012号重要提示以下内容摘自豫方兴评报字(2016)第012号资产评估报告书,欲了解本评估项目的全面情况,应认真阅读资产评估报告书全文。

摘要偿债能力是指能直接反映出企业财务状况的好坏,关系到企业的生存和发展的一种指标。

也表现出企业偿还各种债务的能力。

在激烈的竞争市场中,由于经营的多元化,产品多样化,负债经营成为常态。

现如今大多数企业对自身的偿债能力尤为看中。

如果仅以资产,负债数量形式反映偿债能力往往具有局限性,因此应该结合企业所在的行业环境,自身的生产经营特点,产品生产周期等因素对偿债能力进行动态分析。

洋河股份其旗下品牌跟随时代的口号占领市场,成为酒类行业次高端酒类企业的代表,分析其偿债能力具有重要意义。

本文以洋河股份为分析对象,运用所学知识以及一些著名著作研究近三年来洋河股份的财务报表数据,讨论其偿债能力。

了解洋河股份偿债能力的外部影响因素,再从深层次的财务报表出发,挖掘数字背后的秘密,利用一系列的手段和技术,了解洋河股份存在的负债之间的关系。

运用所学的各种偿债能力指标,利用文中图和数据,从不同的方面来分析企业偿债能力的强弱。

找出洋河股份在偿债能力方面存在的问题,根据出现的问题提出针对性的意见。

关键词:洋河股份;短期偿债能力;长期偿债能力AbstractSolvency is an indicator that can directly reflect the financial status of an enterprise and is related to its survival and development. It also shows the ability of the company to repay various debts. In the fierce market competition, due to the diversification of business, product diversification, debt management has become the norm. Most companies are particularly keen on their ability to service their debts. If the debt paying ability is reflected only in the form of assets and liabilities, it is often limited. Therefore, the debt paying ability should be dynamically analyzed in combination with the industry environment of the enterprise, its own production and operation characteristics, product production cycle and other factors. Following the slogan of The Times, its brands occupy the market and become the representative of the sub-high-end liquor enterprises in the liquor industry. It is of great significance to analyze its solvency.This paper studies the financial statement data of yanghe shares in recent three years and discusses its solvency by taking yanghe shares as the object of analysis and applying the knowledge learned and some famous works. Understand the external influencing factors of the debt paying ability of yanghe stock, and then start from the deep financial statements, dig the secret behind the number, and use a series of means and techniques to understand the relationship between the liabilities of yanghe stock. Using all kinds of debt paying ability indicators, using the figures and data in the text, to analyze the strength of debt paying ability of enterprises from different aspects. Find out the problems existing in the solvency of yanghe shares, and put forward targeted opinions according to the problems.Key words:Yanghe shares; Short-term solvency analysis; Long-term solvency analysis.目录一、绪论 (1)(一)研究背景和意义 (1)(二)文献综述 (1)(三)研究内容与方法 (2)1.研究的主要内容 (2)2.研究的主要方法 (3)二、偿债能力分析的理论基础 (4)(一)偿债能力的概述 (4)(二)偿债能力的指标 (4)1.短期偿债能力指标 (4)2.长期偿债能力指标 (5)三、洋河股份有限公司偿债能力分析 (7)(一)洋河股份有限公司介绍 (7)(二)洋河股份偿债能力分析 (7)1.短期偿债能力分析 (7)2.长期偿债能力分析 (10)(三)洋河股份行业偿债能力分析 (12)1.短期偿债能力行业分析 (12)2.长期偿债能力行业分析 (13)四、洋河股份偿债能力存在的问题 (14)(一)直接偿付能力弱 (14)(二)存货周转能力弱 (14)(三)偿还债务保障低 (14)(四)资金回收少、占用多 (15)五、提升洋河股份偿债能力的建议 (16)(一)提升流动资产比重 (16)(二)提升存货周转能力 (16)(三)优化资产负债结构 (17)(四)提升现金类资产的流入 (17)结论 (18)参考文献 (19)致谢 (21)附录一 (22)附录二 (25)附录三 (26)一、绪论(一)研究背景和意义自2003年以来,我国酒类市场成“凸”型发展趋势,酒类市场从2012年征税制度的改变以及2013年一系列“三公”消费政策的实施,使得酒类消费的政务消费向个人消费和商务消费转变,使得高档酒的销量迅速下降,导致中端市场竞争加剧,大多酒类企业纷纷转型,向多元化发展。

洋河酒市场调研报告序:近年以来,洋河凭借其强大的品牌力、营销力,牢牢占据了白酒一线品牌阵营。

洋河在全国大部分市场高歌猛进,在江苏本土市场更是形成了绝对垄断位置。

如何应对洋河在全国市场的汹涌态势,如何实现在江苏等区域市场的突破,我们在近期对洋河进行了一个基础性的调研,形成报告如下。

年均5.人员构成(单位:人)营销人员总数在逐年递增,管理人员人数在2016年出现减少。

(二)产品定位“洋河蓝色经典”有三种:海之蓝、天之蓝、梦之蓝(已系列化),档次与价格从低到高,蓝色经典的口味“低而不淡、高而不烈、绵长而尾净、丰满而协调、饮后特别舒适”,蓝色经典是绵柔型中高档白酒的代表。

1、品牌策略洋河通过央视广告、冠名《中国梦想秀》等电视媒体、党政机关报等,富有针对性的投放相关广告,分别从历史层面、工艺层面、品牌文化层面向当地核心消费人群介绍“洋河”的独到之处;“世界上最宽广的是海,比海更高远的是天空,比天空更博大的是男人的情怀”,刚柔并济的广告语引起消费者共鸣是不言而喻的,时尚浪漫的文化诉求,亲切温馨的人文关怀,极易占领消费者心智。

男人的情怀含义是非常丰富的:现代社会的男人,要顶天立地,要以一个包罗万象的宽广情怀,来包容对事业、对家庭、对父母、对子女、对朋友的诸多感情;能包容成功的喜悦,不为一点点成绩冲昏头脑;能包容失败的打击,在逆境中拍拍胸脯勇敢坚强地走下去,而这些的确需要一个比海洋更宽广、比天空更高远的胸怀。

面子心理到内涵消费,这是蓝色经典对消费者的牵引。

我们习惯性的认为:洋河的广告费用是极高的,其实相比销售额,洋河的广告费用并不是很高,而且占比营收的费用长期稳定在5%左右,当你看到满大街的洋河海之蓝、天之蓝的门头,高铁站、机场看到满满的LED屏幕的梦之蓝广告,电视台、电视节目满满的梦之蓝广告,还时不时的在国际重要事件上露个脸。

蓝色经典标准广告图案举例:2、产品包装在包装和广告诉求上,洋河蓝色经典独树一帜。

包装上,蓝色经典打破以往酒在包装上大多用红、黄为主色调的常规,大胆用蓝色为主色调,起到了“万红丛中一点蓝”的突出效果,酒瓶设计更像一个“大力神杯”。

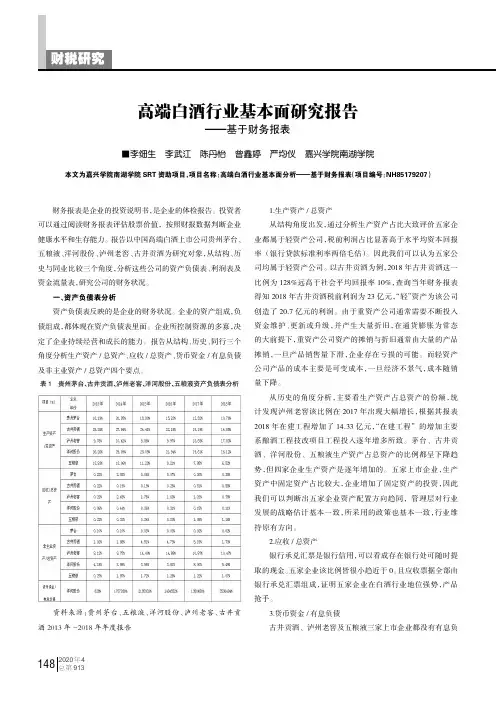

2020年4期总第913期财务报表是企业的投资说明书,是企业的体检报告。

投资者可以通过阅读财务报表评估股票价值,按照财报数据判断企业健康水平和生存能力。

报告以中国高端白酒上市公司贵州茅台、五粮液、洋河股份、泸州老窖、古井贡酒为研究对象,从结构、历史与同业比较三个角度,分析这些公司的资产负债表、利润表及资金流量表,研究公司的财务状况。

一、资产负债表分析资产负债表反映的是企业的财务状况。

企业的资产组成,负债组成,都体现在资产负债表里面。

企业所控制资源的多寡,决定了企业持续经营和成长的能力。

报告从结构、历史、同行三个角度分析生产资产/总资产、应收/总资产、货币资金/有息负债及非主业资产/总资产四个要点。

表1贵州茅台、古井贡酒、泸州老窖、洋河股份、五粮液资产负债表分析资料来源:贵州茅台、五粮液、洋河股份、泸州老窖、古井贡酒2013年-2018年年度报告1.生产资产/总资产从结构角度出发,通过分析生产资产占比大致评价五家企业都属于轻资产公司,税前利润占比显著高于水平均资本回报率(银行贷款标准利率两倍毛估)。

因此我们可以认为五家公司均属于轻资产公司。

以古井贡酒为例,2018年古井贡酒这一比例为128%远高于社会平均回报率10%,查询当年财务报表得知2018年古井贡酒税前利润为23亿元,“轻”资产为该公司创造了20.7亿元的利润。

由于重资产公司通常需要不断投入资金维护、更新或升级,并产生大量折旧,在通货膨胀为常态的大前提下,重资产公司资产的摊销与折旧通常由大量的产品摊销,一旦产品销售量下滑,企业存在亏损的可能。

而轻资产公司产品的成本主要是可变成本,一旦经济不景气,成本随销量下降。

从历史的角度分析,主要看生产资产占总资产的份额,统计发现泸州老窖该比例在2017年出现大幅增长,根据其报表2018年在建工程增加了14.33亿元,“在建工程”的增加主要系酿酒工程技改项目工程投入逐年增多所致。

茅台、古井贡酒、洋河股份、五粮液生产资产占总资产的比例都呈下降趋势,但四家企业生产资产是逐年增加的。

财务报表分析XX级XX班XXX江苏洋河酒厂股份有限公司第一章、公司概况一、基本概况主营业务:洋河蓝色经典、洋河大曲、敦煌古酿等系列品牌浓香型白酒的生产、加工和销售。

经营范围:洋河系列白酒的加工、生产、销售、自营和代理各类商品和技术的进出口(国家限定公司经营和禁止进出口的商品和技术除外),粮食收购。

二、历史概况洋河大曲这一传统佳品,在解放前因战争连年而生产凋蔽,奄奄一息。

1949年,全国解放后,党和政府拨出专款在几家私人酿酒作坊的基础上建立了国营洋河酒厂,即江苏洋河酒厂股份有限公司。

建厂初期,全厂占地仅万平方米,职工41人,年产大曲酒26吨,产值万,税利合计只有万元。

建厂五十多年来,在党和政府的领导下,生产连年发展,产品质量不断提高。

1979年在第三届全国评酒会上,洋河大曲一跃而跻身于全国八大名酒之列。

1980年到1982年的3年全国白酒技术协作会和质量检评会上,均深受专家的好评和同行的仰慕。

他们评价洋河大曲“入口甜、落口绵、酒性软、尾爽净、回味香”。

1984年5月,在全国第四届评酒会上,55度洋河牌洋河大曲的品评得分为全国参评的148种白酒之冠,蝉联国家名酒称号,荣获国家质量奖金牌;38度洋河牌低度洋河大曲亦荣获国家质量奖银牌。

1989年1月在全国第五届评酒会上,洋河大曲55度、48度、38度、28度四种产品均夺得同类产品总分第一名,荣获三枚金牌(55度、48度、38度洋河大曲)和一枚银牌(28度洋河大曲),蝉联了国家名酒“三连冠”。

1990年7月,在轻工总会举办的五年一次全国浓香型白酒分级评比中洋河大曲以分的最高分当选为标杆酒。

自2005年以来,江苏洋河酒厂已连续7年保持年均50%以上的增长,高于行业平均增幅近30个百分点。

2011年,洋河股份突破百亿元大关,实现营业总收入亿元,成为江苏省宿迁市工业企业首家、江苏省白酒行业第一家、中国白酒行业第三家销售超百亿的企业。

三、业务概述(一)主营产品洋河股份有限公司属白酒类饮料制造业,经营范围包括白酒的生产、加工、销售以及预包装食品的加工与销售,国内贸易,自营和代理各类商品和技术的进出口(国家限定公司经营或禁止进出口的商品和技术除外),粮食收购。

从洋河的跌停说起历史数据显示,在白酒业上市公司中,洋河是当之无愧的成长王。

4月27日,洋河股份(002304.SZ)发布了2017年一季报,次日跌停。

市场先生对一季报的思考可能是这样的:鉴于利润表上的营业收入,要么收到现金,要么变成应收票据或应收账款,所以先对比了营业收入和销售商品收到的现金之间的关系。

在往年一季报,销售收到的现金均高于营业收入,而2017年一季报销售收到的现金为67.4亿元,远低于75.9亿元营业收入。

再看应收票据和应收账款合计增加额仅0.4亿元,微不足道。

考虑到销售收现金和应收都是含(增值)税口径,而营业收入是不含税口径,含税加总数据大幅低于不含税的营业收入,这不是涉嫌财报数据造假吗?接着查看了净利润和经营活动现金流净额。

往年同期,经营活动现金流净额都是高于净利润的,证明公司实打实地赚到了真金白银。

而2017年,经营现金流净额暴降至11.7亿元,不足报表净利润(27.4亿元)的一半。

从这两点,市场先生推测出,洋河酒销售不行了,报表利润只是纸上富贵。

此时再看股价。

发现洋河股份自年初低点67元起步,四个月时间上涨了30%多,若自股灾后计算,已经接近翻倍,“一定积累了大量获利盘”。

所以,利空来袭+获利盘众多,应该抢在别人前面跑掉。

由于有一大群人信奉“市场总是对的、价格反映一切”,不管什么原因,既然别人低价割肉,一定有某种我不知道的原因。

所以,他割我也割,大家一起割。

正所谓世上本没有跌停,割的人多了,便成了跌停。

可是,在跌停之际,一部分人,包括老唐,却出手买入了。

股价在近几天时间里晃晃悠悠地又爬起来了大半个板。

错误解读财报“老唐们”敢出手,是因为市场先生对财报的解读是错的,知识性错误。

先看一季度销售商品收到的现金。

大降是事实,但原因是公司提前把?X收了。

如果以半年为一个时段,将前一年四季度和当年一季度数据之和,做个同比,就一目了然。

2016年10月至2017年3月,销售收到现金128.4亿元,应收增加额1.3亿元,同期营收101亿元。

白酒行业股票投资价值分析摘要:文章首先对白酒行业的特点进行分析,并总结了财务角度股票投资价值分析的高价值、高质量、低风险、合理成长、低估值、股价与ROE强关系六个方面。

通过财务角度对白酒行业股票进行分析认为,泸州老窖比较适合作为长期股票投资的首选。

关键词:白酒行业;股票投资;价值分析引言:现今的投资环境充满不确定性,以不变应万变的白酒行业,顺理成章地受到了投资者的青睐。

从白酒行业从业者的角度讲:第一,白酒行业不需要担心库存管理。

因为酒可以越放越陈越放越香,在特殊情况下销量虽然下降,但酒本身反而会随着时间的推移进行增值。

第二,白酒行业有定价权。

厂商可以通过调整控制产量,从而达到市场供需平衡,应对通货膨胀带来的冲击。

所以,在多种因素下,白酒股票受到了投资者的青睐,近年来都有着不错的增长。

一、白酒行业分析第一,市场空间大,可以不断提价。

白酒市场规模从2007年1090亿增长至2022年6626.5亿元。

16年间复合增速为11.94%。

第二,竞争小,壁垒高。

尤其是高端白酒形成了茅五泸寡头垄断格局。

由于文化传承像贵州茅台得天独厚的赤水河环境,五粮液还在用明清时期的窖池酿酒,泸州老窖的窖池始建于1573年,这些工艺传承和文化底蕴与地理环境形成了无可超越的品牌力。

前几年地产公司不断尝试进入白酒行业,但都铩羽而归。

看似白酒没有壁垒,其实无形的壁垒很高,造成高端白酒竞争小。

第三,投入一定,产出大。

白酒不像医药、科技、互联网等行业,拓展新的利润需要持续不断的研发投入,不断创新要负担的研发费用。

持续研发投入会让经营面临风险,如研发失败,前期的投入将化为泡影。

再如科技企业产品不断更新迭代,需要不断投入和改变来适应新的市场环境。

白酒行业产品变化不会太大,可以预见未来几十年白酒产品投入一定的情况下产出会很大。

第四,盈利能力强,现金流好。

盈利能力强体现在白酒的原材料成本较低,主要是水、粮食和人工费用,行业毛利率和净利率都很高。

江苏洋河股份公司成本管理问题研究目录一、调查目的与方法 (2)(一)调查目的 (2)(二)调查方法 (2)二、调查时间与对象 (2)(一)调查时间 (2)(二)调查对象 (2)三、调查结果与分析 (2)(一)成本结构情况调查结果与分析 (3)(二)成本效应情况调查结果与分析 (3)(三)成本管理情况调查结果分析 (5)四、调查中发现的问题 (6)(一)研发成本费用较高 (6)(二)成本核算数据不准确 (6)(三)成本核算方法不合理 (6)(四)成本绩效评价制度较不完善 (7)五、出现问题的原因分析 (7)(一)成本管理意识薄弱分析 (7)(二)成本数据管理体制不成熟 (7)(三)成本核算方法的整体水平较低 (8)(四)缺乏成本绩效考评激励机制 (8)六、完善企业成本管理的对策 (9)(一)成本管理观念的转变 (9)(二)规范成本核算的基础数据 (9)(三)合理改善成本核算方法 (9)(四)完善成本管理绩效评价体系 (10)七、结论 (10)参考文献 (10)现代市场经济加剧了企业之间的市场竞争,也就是说,能否采取有效的管理措施来增强自身的市场力,关系到企业在市场竞争中的地位,也会影响到公司后续的良好发展。

就当下而言,企业必须要优化成本管理,进而增强自身的市场竞争优势,切实提高公司的综合经济实力,所以,企业需要将成本管理作为一项重要的工作,并积极寻求科学有效的成本管理方法。

从长远的发展角度来看,以往的成本管理已经不能适应当下多变的发展需求,所以需要采取积极措施来改进其成本管理方法(陈宏达, 李嘉诚, 王文,2022)。

换言之,企业在进行成本管理时,要仔细研究并保证成本控制方法是否科学、是否合理,而且要关注所采取的成本管理方法能够适应企业的实际发展情况。

所以,企业需要全方位的控制产品成本,并采取科学合理的成本管理方法。

在此基础上,本篇文章以江苏洋河股份为主要研究对象,主要研究和分析了江苏洋河股份公司成本管理的现状,并发现了一些问题,而后给出了针对性的解决策略,希望能够对江苏洋河股份公司提高成本管理水平有所帮助。

江苏洋河酒厂股份有限公司2019年度内部控制自我评价报告为加强公司内部控制,提高经营管理水平和风险防范能力,促进公司规范运作和可持续健康发展,保护投资者合法权益,根据《企业内部控制基本规范》及其配套指引的规定和其他内部控制监管要求(以下简称企业内部控制规范体系),结合江苏洋河酒厂股份有限公司(以下简称公司)内部控制制度和评价办法,在内部控制日常监督和专项监督的基础上,我们对2019年度的内部控制有效性进行了全面审查和自我评价。

一、重要声明按照企业内部控制规范体系的规定,建立健全并有效实施内部控制,评价其有效性,并如实披露内部控制评价报告是公司董事会的责任。

监事会对董事会建立和实施内部控制进行监督。

总裁负责组织领导企业内部控制的日常运行。

公司董事会及全体董事保证本报告内容不存在任何虚假记载、误导性陈述或重大遗漏,并对报告内容的真实性、准确性和完整性承担个别及连带责任。

公司内部控制的目标是合理保证经营管理合法合规、资产安全、财务报告及相关信息真实完整,提高经营效率和效果,促进实现发展战略。

由于内部控制存在的固有局限性,故仅能为实现上述目标提供合理保证。

此外,由于情况的变化可能导致内部控制变得不恰当,或对控制政策和程序遵循的程度降低,根据内部控制评价结果推测未来内部控制的有效性具有一定的风险。

二、内部控制评价结论1.公司于内部控制评价报告基准日,是否存在财务报告内部控制重大缺陷□是√否2.财务报告内部控制评价结论√有效□无效根据公司财务报告内部控制重大缺陷的认定情况,于内部控制评价报告基准日,不存在财务报告内部控制重大缺陷,董事会认为,公司已按照企业内部控制规范体系和相关规定的要求在所有重大方面保持了有效的财务报告内部控制。

3.是否发现非财务报告内部控制重大缺陷□是√否根据公司非财务报告内部控制重大缺陷认定情况,于内部控制评价报告基准日,公司未发现非财务报告内部控制重大缺陷。

4.自内部控制评价报告基准日至内部控制评价报告发出日之间影响内部控制有效性评价结论的因素□适用√不适用自内部控制评价报告基准日至内部控制评价报告发出日之间未发生影响内部控制有效性评价结论的因素。

《企业战略管理专题》课程设计题目:洋河股份战略分析所在学院:经济管理学院专业班级:会计姓名:馥郁学号: XXXXXX目录1洋河股份简介 (2)1.1洋河股份基本情况 (2)1.2洋河股份所获殊荣 (2)1.3洋河股份经营范围 (2)1.4洋河股份经营状况 (3)2洋河股份战略分析 (5)2.1洋河股份外部环境分析 (5)2.1.1宏观环境分析 (5)2.1.2行业环境分析 (6)2.1.3市场需求分析 (8)2.2洋河股份内部条件分析 (8)2.2.1洋河股份资源分析 (9)2.2.2洋河股份能力分析 (11)2.3洋河股份的SWOT分析 (14)2.3.1洋河股份的优势分析(Strength) (14)2.3.2洋河股份的劣势分析(Weakness) (14)2.3.3洋河股份的机会分析(Opportunities) (14)2.3.4洋河股份的威胁分析(Threats) (15)3洋河股份的战略选择 (15)3.1洋河股份的总体战略选择 (15)3.1.1一体化战略 (15)3.1.2密集型战略 (16)3.1.3多元化战略 (16)3.2洋河股份的职能战略选择 (16)3.2.1材料采购战略 (17)3.2.2生产营运战略 (17)3.2.3市场营销战略 (17)3.2.4财务管理战略 (18)3.2.5人力资源战略 (18)3.2.6研究开发战略 (18)4结论 (18)洋河股份战略分析1洋河股份简介1.1洋河股份基本情况江苏洋河酒厂股份有限公司于2002年12月26日经江苏省人民政府批准,由江苏洋河集团有限公司、上海海烟物流发展有限公司、南通综艺投资有限公司、上海捷强烟草糖酒(集团)有限公司、江苏省高科技产业投资有限公司、中国食品发酵工业研究院、南通盛福工贸有限公司和杨廷栋等14位自然人共同发起设立的股份有限公司。

并于 2009年 11 月 6 日在深圳证券交易所上市交易。

公司位于江苏省宿迁市洋河中大街118号,属于酿酒食品行业,公司主要经营白酒的生产、销售,预包装食品的批发与零售,粮食收购。