补充例题

- 格式:ppt

- 大小:291.50 KB

- 文档页数:13

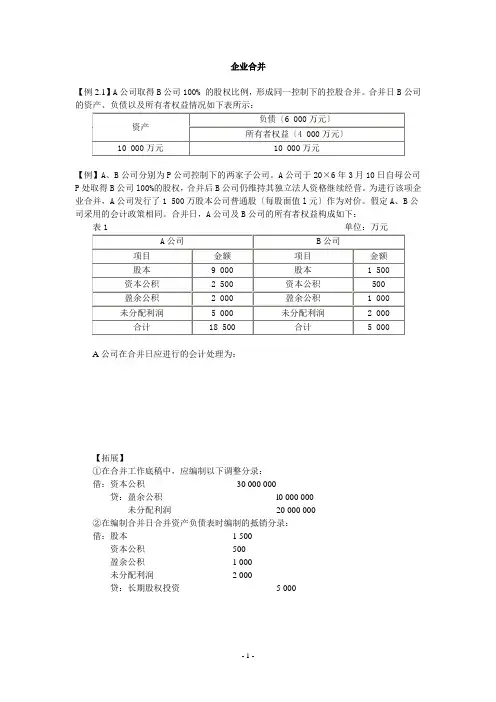

企业合并【例2.1】A公司取得B公司100% 的股权比例,形成同一控制下的控股合并。

合并日B公司的资产、负债以及所有者权益情况如下表所示:【例】A、B公司分别为P公司控制下的两家子公司。

A公司于20×6年3月10日自母公司P处取得B公司l00%的股权,合并后B公司仍维持其独立法人资格继续经营。

为进行该项企业合并,A公司发行了1 500万股本公司普通股〔每股面值l元〕作为对价。

假定A、B公司采用的会计政策相同。

合并日,A公司及B公司的所有者权益构成如下:表1 单位:万元A公司在合并日应进行的会计处理为:【拓展】①在合并工作底稿中,应编制以下调整分录:借:资本公积30 000 000贷:盈余公积l0 000 000未分配利润20 000 000②在编制合并日合并资产负债表时编制的抵销分录:借:股本 1 500资本公积500盈余公积 1 000未分配利润 2 000贷:长期股权投资 5 000【例2.3】20X7年6月30日,P公司向S公司的股东定向增发1 000万股普通股〔每股面值为1元,市价为10.85元〕对S公司进行吸收合并,并于当日取得S公司净资产。

当日,P公司、S公司资产、负债情况如表2-1所示。

表2-1 资产负债表〔简表〕【例2.4】A公司取得B公司100% 的股权比例,形成非同一控制下的控股合并。

购买日B【例2.5】20X7年1月1日,P公司收购了S公司的全部资产,并承担S公司的全部负债。

假定P公司和S公司的合并属于非同一控制下的企业合并。

S公司20X7年1月1日的资产和负债的账面价值和公允价值见下表。

S公司的资产和负债的账面价值和公允价值〔1〕假定P公司以支付现金800 000元、发行普通股100 000股的方式换取S公司的净资产,P公司普通股每股账面价值为10元,每股市价为20元。

P公司以现金支付发行股票发生的手续费、佣金100 000元,合并过程中发生审计费用100 000元,法律服务费50 000元。

选择题在竖式计算中,如果个位上的数相加满十,应该如何处理?A. 向十位进一B. 向百位进一C. 个位直接写结果,不考虑进位D. 放弃计算,重新列竖式A(正确答案)下列哪个竖式中的计算是错误的?A. 4523————68B. 7819————87(正确答案)C. 6721————88D. 5432————86在竖式减法中,如果被减数的个位小于减数的个位,应该如何处理?A. 从十位退一,个位加十再减B. 直接用个位减,不管结果是否为负C. 放弃计算,重新列竖式D. 个位直接写0,十位照减A(正确答案)下列哪个竖式中的计算是正确的?A. 9247————55(正确答案)B. 8329————64C. 7634————32D. 6128————43在进行竖式乘法时,乘数的哪一位与被乘数相乘,积的末位就应该与哪一位对齐?A. 乘数的个位B. 乘数的十位C. 乘数的当前位(正确答案)D. 乘数的最高位下列哪个竖式中的乘法计算是错误的?A. 12x 3————36B. 24x 2————48C. 43x 5————205(正确答案)D. 11x 9————99在进行竖式除法时,如果除到被除数的某一位不够除,应该如何处理?A. 在这一位上写0,然后继续除下一位B. 放弃计算,说明不能整除C. 在这一位上商1,然后余数与被除数的下一位合成新的被除数继续除D. 在这一位上直接写余数,然后继续除下一位A(正确答案)下列哪个竖式中的除法计算是正确的?A. 48 ÷ 6 = 8(正确答案)B. 55 ÷ 7 = 8C. 32 ÷ 4 = 7D. 72 ÷ 9 = 7在竖式计算中,如果需要借位,通常是从哪一位借?A. 从个位向十位借B. 从十位向百位借C. 从高位向低位借(正确答案,通常是从十位向个位借)D. 从低位向高位借。

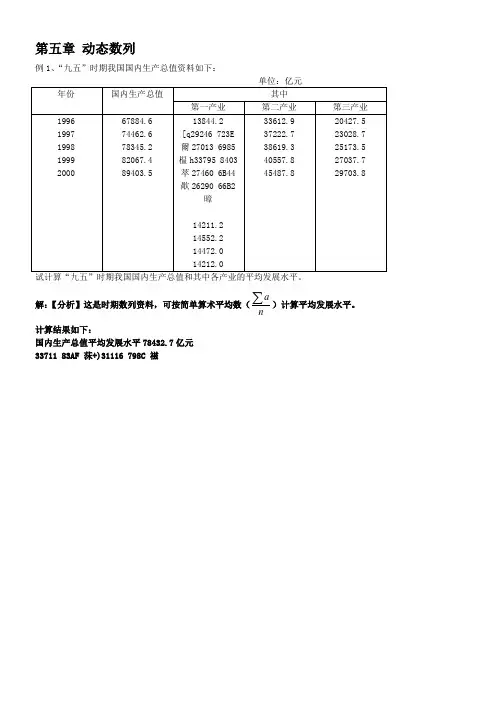

第五章动态数列例1、“九五”时期我国国内生产总值资料如下:单位:亿元解:【分析】这是时期数列资料,可按简单算术平均数(n a)计算平均发展水平。

计算结果如下:国内生产总值平均发展水平78432.7亿元33711 83AF 莯+)31116 798C 禌22548 5814 堔23888 5D50 嵐35943 8C67 豧其中:第一产业平均发展水平14258.3亿元;第二产业平均发展水平39100.1亿元;第三产业平均发展水平25074.2亿元。

例2、我国人口自然增长情况见下表:试计算我国在“七五”时期年平均增加人口数量。

解:【分析】新增长人口是时期指标,故平均增加人口数量仍用na a ∑=计算。

年平均增加4.1696516291678172617931656=++++==∑na a (万人)例3、某商店2010年商品库存资料如下:30139 75BB 疻\22102 5656 噖36028 8CBC 貼j20316 4F5C 作$试计算第一季度、第二季度、上半年、下半年和全年的平均库存额。

解:这是一个等间隔时点数列,用“首末折半法”计算:试计算2002年该企业平均工人数。

解:【分析】这是不等间隔时点数列,用间隔月数进行加权的公式计算平均工人数:12111232121)(21)(21)(21---+++++++++=n n n n f f f f a a f a a f a a a 133221124124123241241432414408224083352233533012330326+++++⨯++⨯++⨯++⨯++⨯++⨯+==385(人) 例5、某企业2002年各季度计划利润和利润计划完成程度的资料如下:试计算该企业年度利润计划平均完成百分比。

解:【分析】应该按两个时期数列对比组成的相对指标动态数列计算序时平均数的算式计算: 该企业利润年平均计划完成百分比(%)%132898875887860%125898%138875%135887%130860=+++⨯+⨯+⨯+⨯=例6、1995-2000年各年底某企业职工工人数和工程技术人员数资料如下:解:【分析】这是由两个时点数列对比所组成的相对指标动态数列计算序时平均数的问题。

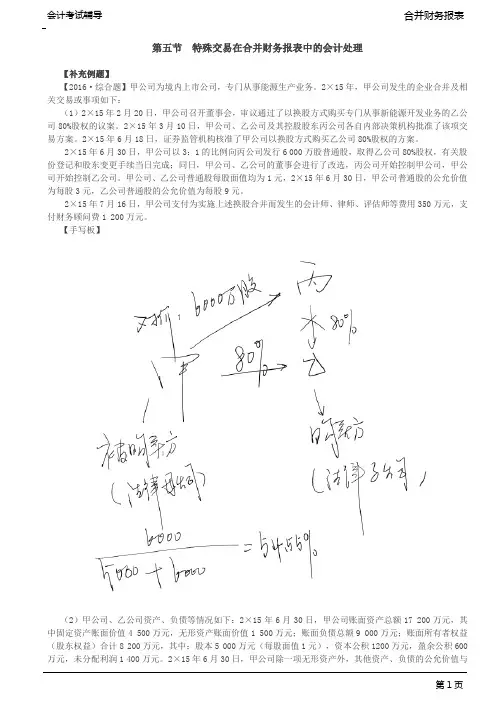

第五节特殊交易在合并财务报表中的会计处理【补充例题】【2016·综合题】甲公司为境内上市公司,专门从事能源生产业务。

2×15年,甲公司发生的企业合并及相关交易或事项如下:(1)2×15年2月20日,甲公司召开董事会,审议通过了以换股方式购买专门从事新能源开发业务的乙公司80%股权的议案。

2×15年3月10日,甲公司、乙公司及其控股股东丙公司各自内部决策机构批准了该项交易方案。

2×15年6月18日,证券监管机构核准了甲公司以换股方式购买乙公司80%股权的方案。

2×15年6月30日,甲公司以3:1的比例向丙公司发行6 000万股普通股,取得乙公司80%股权,有关股份登记和股东变更手续当日完成;同日,甲公司、乙公司的董事会进行了改选,丙公司开始控制甲公司,甲公司开始控制乙公司。

甲公司、乙公司普通股每股面值均为1元,2×15年6月30日,甲公司普通股的公允价值为每股3元,乙公司普通股的公允价值为每股9元。

2×15年7月16日,甲公司支付为实施上述换股合并而发生的会计师、律师、评估师等费用350万元,支付财务顾问费1 200万元。

【手写板】(2)甲公司、乙公司资产、负债等情况如下:2×15年6月30日,甲公司账面资产总额17 200万元,其中固定资产账面价值4 500万元,无形资产账面价值1 500万元;账面负债总额9 000万元;账面所有者权益(股东权益)合计8 200万元,其中:股本5 000万元(每股面值1元),资本公积1200万元,盈余公积600万元,未分配利润1 400万元。

2×15年6月30日,甲公司除一项无形资产外,其他资产、负债的公允价值与其账面价值相同,该无形资产为一项商标权,账面价值1 000万元,公允价值3 000万元,按直线法摊销,预计尚可使用5年,预计净残值为零。

2×15年6月30日,乙公司账面资产总额34 400万元,其中固定资产账面价值8 000万元,无形资产账面价值3 500万元;账面负债总额13 400万元;账面所有者权益(股东权益)合计21 000万元,其中,股本2 500万元(每股面值1元),资本公积500万元,盈余公积1 800万元,未分配利润16 200万元。

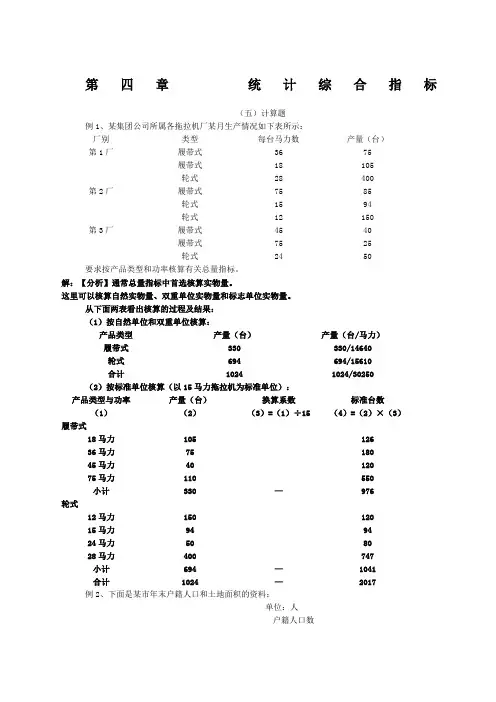

第四章统计综合指标(五)计算题例1、某集团公司所属各拖拉机厂某月生产情况如下表所示:厂别类型每台马力数产量(台)第1厂履带式36 75履带式18 105轮式28 400 第2厂履带式75 85轮式15 94轮式12 150 第3厂履带式45 40履带式75 25轮式24 50 要求按产品类型和功率核算有关总量指标。

解:【分析】通常总量指标中首选核算实物量。

这里可以核算自然实物量、双重单位实物量和标志单位实物量。

从下面两表看出核算的过程及结果:(1)按自然单位和双重单位核算:产品类型产量(台)产量(台/马力)履带式330 330/14640轮式694 694/15610合计1024 1024/30250 (2)按标准单位核算(以15马力拖拉机为标准单位):产品类型与功率产量(台)换算系数标准台数(1)(2)(3)=(1)÷15 (4)=(2)×(3)履带式18马力105 12636马力75 18045马力40 12075马力110 550小计330 —976轮式12马力150 12015马力94 9424马力50 8028马力400 747小计694 —1041合计1024 —2017例2、下面是某市年末户籍人口和土地面积的资料:单位:人户籍人口数2001年 2002年 人口总数男 女1343599 682524 6610751371588 695762 675826已知该土地面积1565平方公里,试计算全部可能计算的相对指标,并指出它们属于哪一种相对数。

解:计算结果列表如下:2001年 2002年 人口总数男 女(1)男性人口占总人口比重(%) (2)女性人口占总人口比重(%) (3)性别比例(%)男:女 (4)人口密度(人/平方公里)(5)人口增长速度(%) 1343599 682524 661075103 858 —1371588 695762 675826102 876在所计算的相对指标中:(1)、(2)为结构相对数,(3)为比例相对数,(4)为强度相对数,(5)为动态相对数。

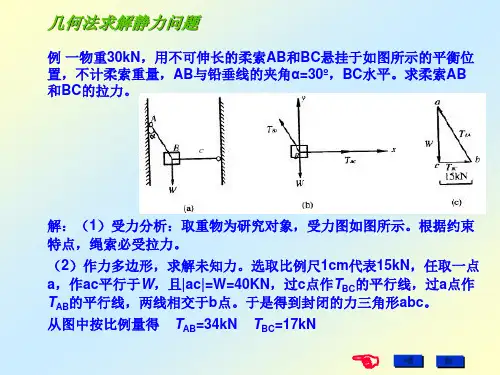

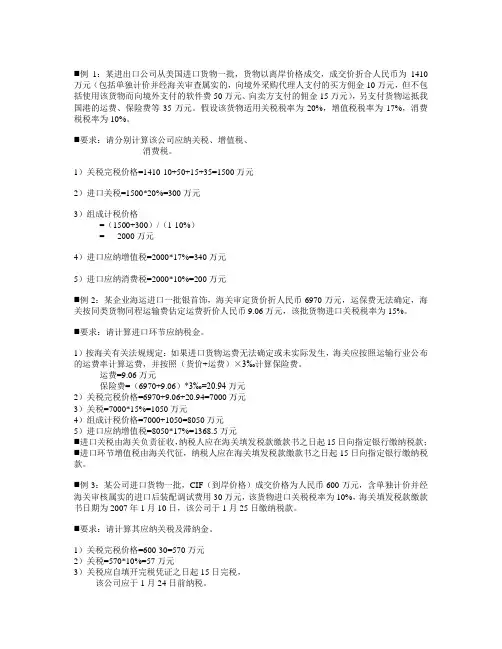

⏹例1:某进出口公司从美国进口货物一批,货物以离岸价格成交,成交价折合人民币为1410万元(包括单独计价并经海关审查属实的,向境外采购代理人支付的买方佣金10万元,但不包括使用该货物而向境外支付的软件费50万元、向卖方支付的佣金15万元),另支付货物运抵我国港的运费、保险费等35万元。

假设该货物适用关税税率为20%,增值税税率为17%,消费税税率为10%。

⏹要求:请分别计算该公司应纳关税、增值税、消费税。

1)关税完税价格=1410-10+50+15+35=1500万元2)进口关税=1500*20%=300万元3)组成计税价格=(1500+300)/(1-10%)= 2000万元4)进口应纳增值税=2000*17%=340万元5)进口应纳消费税=2000*10%=200万元⏹例2:某企业海运进口一批银首饰,海关审定货价折人民币6970万元,运保费无法确定,海关按同类货物同程运输费估定运费折价人民币9.06万元,该批货物进口关税税率为15%。

⏹要求:请计算进口环节应纳税金。

1)按海关有关法规规定:如果进口货物运费无法确定或未实际发生,海关应按照运输行业公布的运费率计算运费,并按照(货价+运费)×3‰计算保险费。

运费=9.06万元保险费=(6970+9.06)*3‰=20.94万元2)关税完税价格=6970+9.06+20.94=7000万元3)关税=7000*15%=1050万元4)组成计税价格=7000+1050=8050万元5)进口应纳增值税=8050*17%=1368.5万元⏹进口关税由海关负责征收,纳税人应在海关填发税款缴款书之日起15日向指定银行缴纳税款;⏹进口环节增值税由海关代征,纳税人应在海关填发税款缴款书之日起15日向指定银行缴纳税款。

⏹例3:某公司进口货物一批,CIF(到岸价格)成交价格为人民币600万元,含单独计价并经海关审核属实的进口后装配调试费用30万元,该货物进口关税税率为10%,海关填发税款缴款书日期为2007年1月10日,该公司于1月25日缴纳税款。

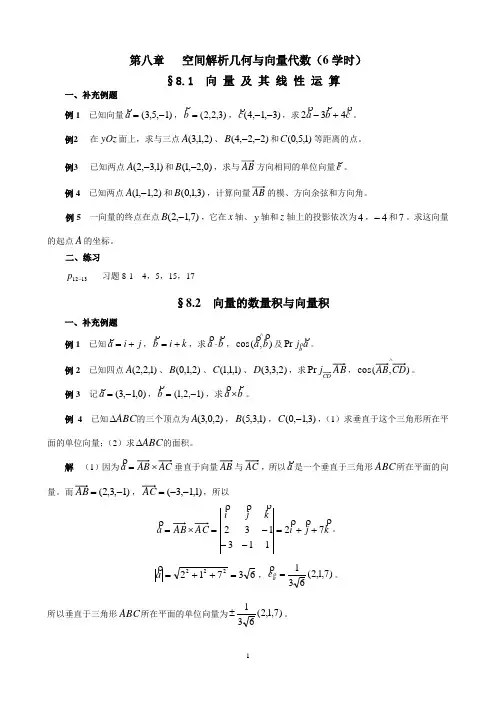

第八章 空间解析几何与向量代数(6学时)§8.1 向 量 及 其 线 性 运 算一、补充例题例1 已知向量)1,5,3(-=a ,)3,2,2(=b ,)3,1,4(--c,求c b a 432+-。

例2 在yOz 面上,求与三点)2,1,3(A 、)2,2,4(--B 和)1,5,0(C 等距离的点。

例3 已知两点)1,3,2(-A 和)0,2,1(-B ,求与方向相同的单位向量e。

例4 已知两点)2,1,1(-A 和)3,1,0(B ,计算向量的模、方向余弦和方向角。

例5 一向量的终点在点)7,1,2(-B ,它在x 轴、y 轴和z 轴上的投影依次为4,4-和7。

求这向量的起点A 的坐标。

二、练习1312-p 习题8-1 4,5,15,17§8.2 向量的数量积与向量积一、补充例题例1 已知j i a += ,k i b += ,求b a ⋅,∧),(cos b a 及a j bPr 。

例2 已知四点)1,2,2(A 、)2,1,0(B 、)1,1,1(C 、)2,3,3(D ,求AB j CDPr ,∧),(cos 。

例3 记)0,1,3(-=a,)1,2,1(-=b,求b a⨯。

例4 已知ABC ∆的三个顶点为)2,0,3(A ,)1,3,5(B ,)3,1,0(-C ,(1)求垂直于这个三角形所在平面的单位向量;(2)求ABC ∆的面积。

解 (1)因为a ⨯= 垂直于向量与,所以a是一个垂直于三角形ABC 所在平面的向量。

而)1,3,2(-=,)1,1,3(--=,所以k j i kj i a72113132++=---=⨯=。

63712222=++=a ,)7,1,2(631=a e。

所以垂直于三角形ABC 所在平面的单位向量为)7,1,2(631±。

(2)因为ABC ∆的面积S 是以AB ,AC 为邻边的平行四边形面积的一半,所以6237122121222=++===a S 。

整除理论补充例题∗彭道意†September 27,2013整除性理论是初等数论的基础.本章要介绍带余数除法,辗转相除法,最大公约数,最小公倍数,算术基本定理以及它们的一些应用.1整数的整除性例1设A ={d 1,d 2,···,d k }是n 的所有约数的集合,则B ={n d 1,n d 2,···,n d k}也是n 的所有约数的集合.解由以下三点理由可以证得结论:(i)A 和B 的元素个数相同;(ii)若d i ∈A ,即d i |n,则n d i |n,反之亦然;(iii)若d i =d j ,则n d i =n d j .例2以d (n )表示n 的正约数的个数,例如:d (1)=1,d (2)=2,d (3)=2,d (4)=3,···.问:d (1)+d (2)+···+d (1997)是否为偶数?解对于n 的每个约数d ,有n =d ·n d ,因此,n 的正约数d 与n d 是成对地出现的.只有当d =n d ,即d =n 2时,d 和n d 才是同一个数.故当且仅当n 是完全平方数时,d (n )是奇数.因为442<1997<452,所以在d (1),d (2),···,d (1997)中恰有44个奇数,故d (1)+d (2)+···+d (1997)是偶数.问题d 2(1)+d 2(2)+···+d 2(1997)被4除的余数是多少?例3证明:存在无穷多个正整数a ,使得n 4+a (n =1,2,3,···)都是合数.∗例题中引用的定理或推论可以在教材相应处找到.本文仅供参考,不足与错误难免,请同学们批评指正!†Email:daoyi123@解取a=4k4,对任意的n∈N,有n4+4k4=(n2+2k2)2−4n2k2=(n2+2k2+2nk)(n2+2k2−2nk).由n2+2k2−2nk=(n−k)2+k2 k2,所以,对于任意的k=2,3,···以及任意的n∈N,n4+a是合数.例4设a1,a2,···,a n是整数,且n∑k=1a k=0,n∏k=1a k=n,则4|n.解如果2 n,则n,a1,a2,···,a n都是奇数.于是a1+a2+···+a n是奇数个奇数之和,不可能等于零,这与题设矛盾,所以2|n,即在a1,a2,···,a n中至少有一个偶数.如果只有一个偶数,不妨设为a1,那么2 a i(2 k n).此时有等式a2+···+a n=−a1,在上式中,左端是(n−1)个奇数之和,右端是偶数,这是不可能的,因此,在a1,a2,···,a n中至少有两个偶数,即4|n.例5若n是奇数,则8|n2−1.解设n=2k+1,则n2−1=(2k+1)2−1=4k(k+1),在k与k+1中有一个偶数,所以8|n2−1.2带余数除法例1设a,b,x,y是整数,k和m是正整数,并且a=a1m+r1,0 r1<m,b=b1m+r2,0 r2<m,则ax+by和ab被m除的余数分别与r1x+r2y和r1r2被m除的余数相同.特别地,a k与r k1被m除的余数相同.解由ax+by=(a1m+r1)x+(b1m+r2)y=(a1x+b1y)m+r1x+r2y可知,若r1x+r2y被m除的余数是r,即r1x+r2y=qm+r,0 r<m,则ax+by=(a1x+b1y+q)m+r,0 r<m,即ax+by被m除的余数也是r.例2设a1,a2,···,a n为不全为零的整数,以y0表示集合A={y|y=a1x1+···+a n x n,x i∈Z,1 i n}中的最小正数,则对任何的y∈A,y0|y;特别地,y0|a i,1 i n.解设y0=a1x′1+···+a n x′n,∀y∈A,由带余除法,∃q,r0∈Z,使得y=qy0+r0,0 r0<y0.因此r0=y−qy0=a1(x1−qx′1)+···+a n(x n−qx′n)∈A.如果r0=0,那么,因为0<r0<y0,所以r0是A中比y0还小的正数,这与y0的定义矛盾.所以r0=0,即y0|y.显然a i∈A(1 i n),所以y0整除每个a i(1 i n).例3任意给出的五个整数中,必有三个数之和被3整除.解设这五个数是a i,i=1,2,3,4,5,记a i=3q i+r i,0 r i<3,i=1,2,3,4,5.分别考虑以下两种情形:(i)若r1,r2,···,r5中数0,1,2都出现,不妨设r1=0,r2=1,r3=2,此时a1+a2+a3=3(q1+q2+q3)+3可以被3整除;(ii)若r1,r2,···,r5中数0,1,2至少有一个不出现,这样至少有三个r i要取相同的值,不妨设r1,r2,r3=r(r=0,1或2),此时a1+a2+a3=3(q1+q2+q3)+3r可以被3整除.例4设a0,a1,···,a n∈Z,f(x)=a n x n+···+a1x+a0,已知f(0)与f(1)都不是3的倍数,证明:若方程f(x)=0有整数解,则3|f(−1)=a0−a1+a2−···+(−1)n a n.证对任意整数x,都有x=3q+r,r=0,1或2,q∈Z.(i)若r=0,即x=3q,q∈Z,则f(x)=f(3q)=a n(3q)n+···+a1(3q)+a0=3Q1+a0=3Q1+f(0),其中Q1∈Z,由于f(0)不是3的倍数,所以f(x)=0;(ii)若r=1,即x=3q+1,q∈Z,则f(x)=f(3q+1)=a n(3q+1)n+···+a1(3q+1)+a0=3Q2+a n+···+a1+a0=3Q2+f(1),其中Q2∈Z.由于f(1)不是3的倍数,所以f(x)=0.因此若f(x)=0有整数解x,则必是x=3q+2=3q′−1,q′∈Z,于是0=f(x)=f(3q′−1)=a n(3q′−1)n+···+a1(3q′−1)+a0=3Q3+a0−a1+a2−···+(−1)n a n.其中Q3∈Z.所以3|f(−1)=a0−a1+a2−···+(−1)n a n.例5设n是奇数,则16|n4+4n2+11.证我们有n4+4n2+11=(n2−1)(n2+5)+16.由上节例题知道,8|n2−1,由此及2|n2+5得到16|(n2−1)(n2+5).例6证明:若a被9除的余数是3,4,5或6,则方程x3+y3=a没有整数解.证∀x,y∈Z,记x=3q1+r1,y=3q2+r2,0 r1,r2<3.则存在Q1,R1,Q2,R2∈Z,使得x3=9Q1+R1,y3=9Q2+R2,其中R1和R2被9除的余数分别与r31和r32被9除的余数相同,即R1=0,1或8,R2=0,1或8.因此x3+y3=9(Q1+Q2)+R1+R2.(2.1)又由式(2.1)可知,R1+R2被9除的余数只可能是0,1,2,7或8,所以,x3+y3不可能等于a.例7证明:方程a21+a22+a23=1999(2.2)无整数解.证若a1,a2,a3都是奇数,则存在整数A1,A2,A3,使得a21=8A1+1,a22=8A2+1,a23=8A3+1,于是a21+a22+a23=8(A1+A2+A3)+3.由于1999被8除的余数是7,所以a1为奇数.由式(2.2),a1,a2,a3中只有一个奇数,设a1为奇数,a2,a3为偶数,则存在整数A1,A2,A3,使得a21=8A1+1,a22=8A2+r,a23=8A3+s,于是a21+a22+a23=8(A1+A2+A3)+1+r+s,其中r和s是整数,而且只能取值0或4.这样a21+a22+a23被8除的余数只可能是1或5,但1999被8除的余数是7,所以这样的a1,a2,a3也不能使式(2.2)成立.3最大公约数例1(105,140,350)=(105,(140,350))=(105,70)=35.例2证明:若n是正整数,则21n+414n+3是既约分数.证由辗转相除法得到(21n+4,14n+3)=(7n+1,14n+3)=(7n+1,1)=1. 4辗转相除法例1用辗转相除法求(125,17),以及x,y,使得125x+17y=(125,17).解作辗转相除法:125=7×17+6,q1=7,r1=6,17=2×6+5,q2=2,r2=5,6=1×5+1,q3=1,r3=1,5=5×1,q4=5.由推论1.1,(125,17)=r3=1.利用定理1计算(这里n=3)P0=1,P1=7,P2=2·7+1=15,P3=1·15+7=22,Q0=0,Q1=1,Q2=2·1+0=2,Q3=1·2+1=3,取x=(−1)3−1Q3=3,y=(−1)3P3=−22,则125·3+17·(−22)=(125,17)=1.例2在m个盒子中放若干个硬币,然后以下述方式往这些盒子里继续放硬币:每一次在n(n<m)个盒子中各放一个硬币.证明:若(m,n)=1,那么无论开始时每个盒子中有多少个硬币,经过若干次放硬币后,总可使所有盒子含有同样数量的硬币.证由于(m,n)=1,所以存在整数x,y,使得mx+ny=1.因此对于任意的自然数k,有1+m(−x+kn)=n(km+y),这样,当k充分大时,总可找出正整数x0,y0,使得1+mx0=ny0.上式说明,如果放y0次(每次放n个),那么在使m个盒子中各放x0个后,还多出一个硬币.把这个硬币放入含硬币最少的盒子中(这是可以做到的),就使它与含有最多硬币的盒子所含硬币数量之差减少1.因此经过若干次放硬币后,必可使所有盒子中的硬币数量相同.5素数与算术基本定理例1写出51480的标准分解式.解我们有51480=2·25740=22·12870=23·6435=23·5·1287=23·5·3·429=23·5·32·143=23·32·5·11·13.例2设a,b,c是整数,证明:(i)(a,b)[a,b]=ab;(ii)(a,[b,c])=[(a,b),(a,c)].证为了叙述方便,不妨假定a,b,c是正整数.(i)设a=pα11pα22···pαk k,b=pβ11pβ22···pβk k,其中p1,p2,···,p k是互不相同的素数,αi,βi(1 i k)都是非负整数.由推论3.3,有(a,b)=pλ11pλ22···pλk k,λi=min{αi,βi},1 i k,[a,b]=pµ11pµ22···pµk k,µi=max{αi,βi},1 i k.由此知(a,b)[a,b]=k∏i=1pλi+µii=k∏i=1p min{αi,βi}+max{αi,βi}i=k∏i=1pαi+βii=ab;(ii)设a=k∏i=1pαii,b=k∏i=1pβii,c=k∏i=1pγii,其中p1,p2,···,p k是互不相同的素数,αi,βi,γi(1 i k)都是非负整数.由推论3.3,有(a,[b,c])=k∏i=1pλii,[(a,b),(a,c)]=k∏i=1pµii,其中,对于1 i k,有λi=min{αi,max{βi,γi}},µi=max{min{αi,βi},min{αi,γi}},不妨设βi γi,则min{αi,βi} min{αi,γi},所以µi=min{αi,γi}=λi,即(a,[b,c])=[(a,b),(a,c)].。

第二章财务管理的价值观念课后补充计算题:1、某人希望以8%的年利率,按每半年付款一次的方式,在3年内等额偿还现有的6 000元债务,问每次应偿还多少?2、一农户购置了一台新收割机,他估计新机器头两年不需要维修,从第3年末开始的10年中,每年需支付200元维修费,若折现率为3%,问10年维修费的现值为多少?3、某人在2000年1月1日存入银行1000元,年利率为10%。

要求计算:(1)每年复利一次,2003年1月1日存款账户余额是多少?(2)每季度复利一次,2003年1月1日存款账户余额是多少?(3)若1000元,分别在2000年、2001年、2002年和2003年1月1日存入250元,仍按10%利率,每年复利一次,求2003年1月1日余额?(4)假定分4年存入相等金额,为了达到第一问所得到的账户余额,每期应存入多少金额?(5)假定第三问为每季度复利一次,2003年1月1日余额是多少?(6)假定第四问改为每季度复利一次,每年应存入多少金额?4、某人拟明年年初借款42000元,从明年年末开始,每年年末还本付息6000元,连续10年还清,设预定最低借款利率为8%,问此人是否能按计划借到款项?5、有人在今后五年中每年末借给你2 500元,要求你在随后的10年中,每年末归还2 500元于他,若年利率为5%,问你是否接受这笔借款?6、某工商管理研究生计划从银行借款10 000元,利率12%,半年计息一次。

这笔借款在四年内分期等额摊还,每半年还款一次。

第一次还款是从今天起的6个月后,问:(1)贷款的实际年利率是多少?(2)计算每半年应付的偿还额。

(3)计算第二个半年所付的本金和利息。

7、某公司准备投资开发新产品,现有三个方案可供选择。

根据市场预测,三种不同市场状况的预计年报酬率如下表:试计算投资开发各种新产品的风险大小。

8、某公司去年支付的股利为每股1元,一位投资者预计公司股利按固定比率5%增长,该公司股票的β系数为 1.5,无风险利率为8% ,所有股票的平均报酬率为15%。

苏教版六年级上册数学补充习题答案第一章数与式1. 小数的加法和减法1.1 加法•例题1: 0.3 + 0.6 = 0.91.2 减法•例题2: 1.2 - 0.7 = 0.52. 分数2.1 分数的大小比较•例题1: 比较大小:1/3 ___ 1/2–答案:1/3 < 1/22.2 分数的加法和减法•例题2: 1/4 + 1/3 = 7/123. 乘法和除法3.1 乘法•例题1: 2.5 × 3 = 7.53.2 除法•例题2: 3.6 ÷ 1.2 = 3第二章数量关系1. 分组与配对1.1 分组问题•例题1: 有24个小朋友,分成4组,每组有几个?–答案:每组有6个小朋友。

1.2 配对问题•例题2: 有18支铅笔,可以配对几次?–答案:可以配对9次。

2. 比例与倍数2.1 比例•例题1: 如果2本书的价格是15元,4本书的价格是多少?–答案:4本书的价格是30元。

2.2 倍数•例题2: 6是12的几倍?–答案:6是12的1/2倍。

第三章几何图形1. 角与三角形1.1 角的分类•例题1: 判断角的大小:锐角、直角、钝角–答案:锐角 < 直角 < 钝角1.2 三角形的特性•例题2: 判断三角形的类型:等边三角形、等腰三角形、直角三角形–答案:等边三角形、等腰三角形、直角三角形2. 线段与圆2.1 线段的概念•例题1: 判断线段AB与线段CD的长度大小:AB > CD–答案:AB的长度大于CD2.2 圆的相关知识•例题2: 判断圆O与圆P的大小关系:O包围P–答案:圆O包围圆P第四章数据与图表1. 统计与概率1.1 数据的收集和整理•例题1: 将以下数据按升序排列:5, 8, 1, 3, 7–答案:1, 3, 5, 7, 81.2 概率的计算•例题2: 掷一枚骰子,统计点数为6的概率是多少?–答案:点数为6的概率是1/62. 图表的分析与应用2.1 条形图与折线图•例题1: 根据以下数据,绘制条形图或折线图:–数据:A: 10, B: 15, C: 8, D: 12–答案:(根据题目提供的实际数据,绘制条形图或折线图)2.2 饼图与扇形图•例题2: 根据以下数据,绘制饼图或扇形图:–数据:A: 30%,B: 20%,C: 15%,D: 35%–答案:(根据题目提供的实际数据,绘制饼图或扇形图)以上是苏教版六年级上册数学的补充习题答案,希望对您的学习有所帮助!。

材料消耗定额1. 计算标准砖净用量公式砌筑不同厚度的砖墙,每13m 砖砌体所需砖和砂浆净用量的计量公式为: 标准砖净用量=)()(2灰缝砖厚灰缝砖长墙厚+⨯+⨯k k 为以砖长倍数表示的墙厚,如半砖墙, k=0.5一砖墙, k=1一砖半墙,k=1.5,二砖墙 k=22. 计算砂浆净用量公式砂浆净用量=1-标准砖净用量×每块标准砖体积例:采用240mm ×115mm ×53mm 的标准砖砌筑2砖墙砌体,试计算13m 砌体的砖、砂浆消耗量,以知砖、砂浆的损耗率为2%和3%。

砖的净用量= (块))()(4.51801.0053.001.0115.049.012=+⨯+⨯⨯ 砖的消耗量=518.4×(1+2%)=529(块)砂浆的净用量=1-0.24×0.115×0.053×518.4=0.242(3m )砂浆的消耗量=0.242×(1+1%)=0.244(3m )3. 计算装饰用块料或板材用量公式1002m 用量=损耗率)(拼缝块宽拼缝块长+⨯+⨯+1)()(100 例:釉面砖152mm ×152mm,其拼缝宽1mm ,损耗率为1%,则1002m 的用量 =(块))()(4315)01.01(001.0152.0001.0152.0100=+⨯+⨯+ 4.计算砌体的砂浆配合比公式100.⨯=c R k p R c Q , c g R l pR g l k 1.1=c Q ---13m 砂的水泥用量(kg )C R --- 水泥强度 (kg/2m ) k---系数p R ---砂浆强度 (kg/2m )例:以知5M 水泥砌体砂浆,使用强度等级42.5水泥,则水泥用量| kg c Q 47.1651000425711.050=⨯⨯= ( 711.0425501.1==gl g l k ) 块料面层消耗量计算(块料指瓷砖、锦砖、缸砖、预知水磨石块、大理石、花岗岩板等)块料面层定额以1002m 为计量单位面层块料消耗量=损耗率)(灰缝块料宽灰缝块料长+⨯+⨯+1)()(100 灰缝砂浆消耗量=(100-块料净用量×块料长×块料宽)×灰缝深度×(1+损耗率)某市建筑公司承建某县政府办公楼,工程不含税造价为1000万元,求该施工企业应缴纳的营业税。