环保税培训课件

- 格式:pptx

- 大小:1.97 MB

- 文档页数:79

环保税培训课件环保税是指为了保护环境而征收的一种税收,旨在引导企业和个人减少对环境的破坏。

随着我国环境保护意识的不断提高,环保税也逐渐成为国内税收改革的重要一环。

一、环保税的政策背景1.1 城市化带来的环境问题城市化带来的环境问题已经成为全球共同面临的难题。

中国的城市发展速度也非常快,但是相应的环保工作仍需加强。

1.2 环保税与制度改革为了引导企业和个人减少对环境的破坏,提高环保税征收的效率,国家对环保税进行了制度改革。

制定了《中华人民共和国环境保护税法》,并于2018年1月1日起开始征收环境保护税。

二、环保税的税种及税率2.1 环保税的税种(1)大气污染物排放税(2)水污染物排放税(3)固体废物排放税(4)噪声污染税2.2 税率环保税实行差别税率,分别在国家和地方两个层面确定,可根据实际情况进行调整。

税率在每吨排放的排污物和废弃物上,征税标准在每吨排放或处置的物质中单位含量,例如大气污染物排放税按照每吨排放物质当量数征收。

三、环保税纳税人及征收方式3.1 环保税纳税人(1)企业和个体工商户:排放大气污染物、水污染物和固体废物的企业和个体工商户应纳税。

(2)无法标准化管理的单位:无法实现标准化管理的单位也应纳税,包括中小企业、建筑工地、废品回收站等。

3.2 税收方式环保税按月或季度缴纳,征收方式为自行纳税和代征两种,自行纳税是指纳税人在税务部门自行申报和缴纳环保税款,而代征则是指税务机关根据法定职责对该行业、地区征收税款。

四、环保税的作用及挑战4.1 环保税的作用环保税的引入将不仅矫正了环境税负制度错误,引导更多的企业和个人注重环保,从而实现经济发展和环境保护的有机结合。

4.2 环保税面临的挑战(1)课税对象较多,难以实施统一监管。

(2)环保税的税率需要与每个领域的环境破坏程度相适应,而制定征税标准及税率困难。

(3)环保税征收需要具备一定的技术和能力,缺乏专业的监管力量,执行难度较大。

五、环保税的未来发展随着环保税逐渐被接受和理解,未来环保税的范围可能会进一步扩大,包括对污染物的排放权进行拍卖、对机动车辆征收排放税等。

2018环境保护税相关业务培训中山地税王雅平时间:2018年3月前言 2018年1月1日,环境保护税开征,历时39年的排污收费制度就此结束……《环境保护税法》《环境保护税暂行条例》《环保税基础信息采集表》共5张《环境保护税申报表》A类《环境保护税申报表》B类环保税培训内容12345环境保护税计算举例环境保护费改税背景介绍环境保护税税法介绍环境保护税信息采集表及申报表介绍环境保护税征管工作及注意事项第一部分 1 环境保护税基础知识及费改税的背景介绍环境保护税基础知识及费改税背景介绍•理论依据:污染者付费原则•时代要求:环境的压力、人民的诉求、中央有关精神的要求•现实基础:有相对成熟的排污收费制度现实基础:有相对成熟的排污收费制度•排污费1979年诞生,征收时长39年。

•规模全国2016年205.68亿元•排污费制度的弊端排污收费制度实施近40年来,对防治污染、保护环境起到了重要作用,但是在实际执行中也存在如执刚性不足等问题,影响了该制度功能的正常发挥,排污费改税的呼声越来越高。

一是排污费不具备税收特有的强制性、无偿性和固定性特征,导致排污费在征收上容易出现缺乏刚性、协商收费、人情收费、易受地方政府干涉等问题。

二是排污费征收和使用的主体都是环保部门,收费养人、管理使用不严格等问题也一直存在。

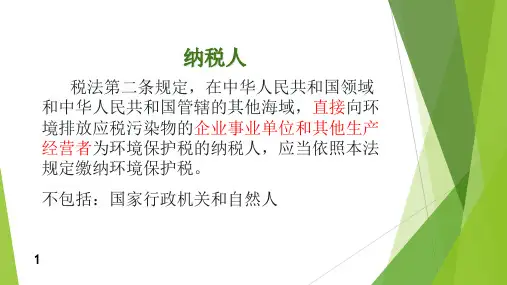

环境保护税与排污费的区别排污费——直接向环境排放污染物的单位和个体工商户环境保护税——直接向环境排放应税污染物的企业事业单位和其他生产经营者•征收范围不同。

如噪声的征税范围限于工业噪声,而原排污费对建筑噪声征收;在大气污染物方面,对挥发性有机物的排污收费试点已经停止,暂未纳入环保税范围。

•征收标准有不同排污费排污费:0.6元(废气)和0.7元(废水)SO和NO X的征收标准调整至不低于1.2元2固体废物不征收排污费环境保护税:水1.4-14元,气1.2-12元,噪声排污费由原16个档次减少为6个档次,税额从350- 11200元/超标分贝,固体废物税额从5元-1000元/吨。