经营杠杆和财务杠杆ppt

- 格式:ppt

- 大小:309.00 KB

- 文档页数:57

经营杠杆和财务杠杆的关系分析

经营杠杆和财务杠杆是企业运营中常见的两种杠杆。

经营杠杆是指企业运作过程中的不同经营决策对利润的影响程度。

一般来说,经营杠杆是通过控制企业的销售和成本来影响利润。

它可以通过提高销售额和降低成本来增加利润,进而提高企业的经营杠杆。

财务杠杆是指企业在借入债务来融资时所产生的杠杆效应。

财务杠杆利用债务融资来扩大资本规模,进而增加企业的资产和利润。

财务杠杆可以通过增加债务比例来提高,债务比例越高,财务杠杆效应越大。

经营杠杆和财务杠杆之间存在着紧密的关系。

经营杠杆对财务杠杆有着直接的影响。

当企业通过提高销售额和降低成本来增加利润时,可以为企业带来更多的自由现金流,这就为企业进行债务融资创造了条件,从而提高财务杠杆。

经营杠杆和财务杠杆的协同作用可以帮助企业实现规模经济,提高企业的竞争力。

当企业通过经营杠杆提高利润时,可以通过财务杠杆扩大规模,进一步提高利润。

这种协同作用可以帮助企业获得更多的市场份额,并降低成本,提高利润率。

经营杠杆和财务杠杆也存在风险。

当市场情况不佳或经济下行时,企业可能会面临销售下滑和利润减少的风险。

如果企业过度依赖债务融资来支持经营活动,一旦遇到偿债困难或债务成本上升,就可能导致财务压力增加,甚至面临破产的风险。

经营杠杆和财务杠杆是企业运营中常见的两种杠杆。

它们之间存在着紧密的关系,相互影响并协同作用。

合理运用经营杠杆和财务杠杆可以帮助企业提高利润和竞争力,但同时也需要注意风险控制,避免过度依赖债务融资带来的风险。

经营杠杆与财务杠杆的区别与应用一、引言在经济学领域,杠杆是指以少量资源产生较大影响的能力。

在企业管理中,经营杠杆和财务杠杆是两个重要的概念。

它们在企业经营决策中扮演着不同的角色,对于企业的盈利能力和风险管理有着举足轻重的作用。

本文将重点探讨经营杠杆与财务杠杆的区别以及它们在实际应用中的意义。

二、经营杠杆和财务杠杆的定义及区别1. 经营杠杆经营杠杆主要指企业通过改变销售额或销售产量来实现利润的增长。

简而言之,通过提高产量或销售额,企业可以实现规模效应,从而提高利润率。

经营杠杆的实质就是企业运用固定成本和可变成本的不同比例带来的利润变动幅度。

2. 财务杠杆财务杠杆是指企业通过借入资金进行投资融资,以期望盈利增加而实现股东权益的增长。

简而言之,企业通过借入资金以降低股东权益的比例,从而增加股东权益的收益。

财务杠杆的实质就是通过借入外部资本来增加企业投资回报率。

经营杠杆和财务杠杆的主要区别在于其影响利润的方式不同。

经营杠杆主要侧重于通过改变销售量或产量来提高利润,而财务杠杆则侧重于通过借入资金来提高投资回报率。

三、经营杠杆和财务杠杆的应用1. 经营杠杆的应用经营杠杆在企业经营决策中有着广泛的应用。

具体而言,它可以帮助企业实现规模效应,提高销售利润。

以下是一些常见的经营杠杆应用情景:a. 成本结构调整:企业通过改变成本结构,实现成本降低或优化,从而提高利润率。

b. 市场扩张:企业通过开拓新市场、扩大市场份额来增加销售额,从而提高利润。

c. 产品创新:企业通过推出新产品或改善现有产品,吸引更多顾客,实现销售量的增长。

2. 财务杠杆的应用财务杠杆在企业融资决策中扮演着重要角色。

它可以帮助企业优化资本结构,提高股东权益收益率。

以下是一些常见的财务杠杆应用情景:a. 债务融资:企业可以通过发行债券或贷款等方式来借入资金,降低股东权益比例,从而增加股东权益收益率。

b. 权益融资:企业可以通过发行股票等方式来吸引更多股东投资,增加企业的股东权益。

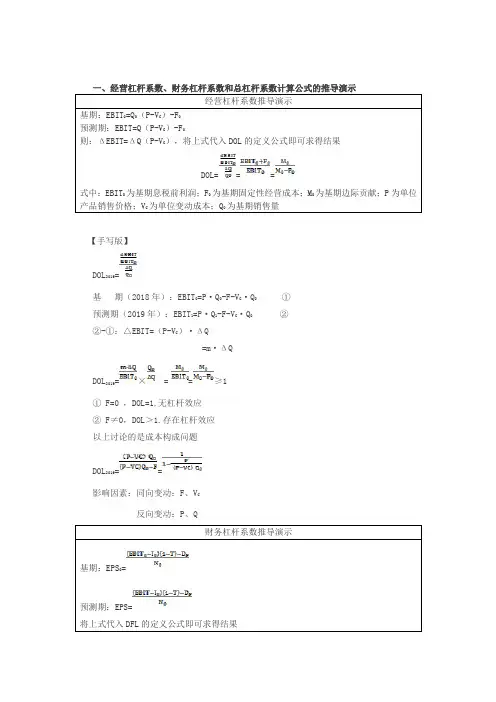

基期:EBIT0=Q0(P-V C)-F0预测期:EBIT=Q(P-V C)-F0则:ΔEBIT=ΔQ(P-V C),将上式代入DOL的定义公式即可求得结果DOL===式中:EBIT0为基期息税前利润;F0为基期固定性经营成本;M0为基期边际贡献;P为单位产品销售价格;V C为单位变动成本;Q0为基期销售量【手写版】DOL2019==m·ΔQDOL2019=×==≥1以上讨论的是成本构成问题DOL2019==影响因素:同向变动:F、V C反向变动:P、Q基期:EPS0=预测期:EPS=将上式代入DFL的定义公式即可求得结果DFL==式中:EBIT0为基期息税前利润;I0为基期债务利息;为基期优先股股利【手写板】DFL2019=基期(2018年):EPS0=①预测期(2019年)EPS1=②②-①:△EPS=③③÷①:=∴DFL2019=×=≥1①=0,=0,DFL=1,无杠杆效应②≠0或≠0,DFL>1,存在杠杆效应DTL===DOL×DFL=×=式中:EBIT0为基期息税前利润;I0为基期债务利息;为基期边际贡献;为基期固定性经营成本;为基期优先股股利DOL=DFL=DTL=简化计算公式DOL==式中:F0为基期固定性经营成本;M0为基期边际贡献;EBIT0为基期息DFL=式中:I0为基期债务利息;EBIT0为基期息税前利润如果企业既存在固定利息的债务,也存在固定股息的优先股,则财务杠杆系数的计算公式为:DTL=式中:M0为基期边际贡献;F0为基期固定性经营成本;I0为基期债务利息;D p为基期优先股股利DFL=D p为基期优先股股利【相关链接3】一般来说,在企业初创阶段,产品市场占有率低,产销业务量小,经营杠杆系数大,此时企业筹资主要依靠权益资本,在较低程度上使用财务杠杆;在企业扩张成熟期,产品市场占有率高,产销业务量大,经营杠杆系数小,此时,企业资本结构中可扩大债务资本比重,在较高程度上使用财务杠杆。

经营杠杆和财务杠杆的关系分析1. 引言1.1 经营杠杆和财务杠杆的定义经营杠杆是指企业通过提高销售收入或降低成本来提高利润率的一种方式。

通俗来说,就是通过扩大经营规模或提高经营效率来增加企业的盈利能力。

经营杠杆可以通过提高销售额、加强市场营销、提高生产效率等方式来实现。

财务杠杆是指企业通过借款等融资手段来增加资本结构中债务的比重,从而增加企业的杠杆效应。

财务杠杆可以通过借款融资、发行债券、股权融资等方式来实现。

经营杠杆和财务杠杆都是企业提升盈利能力的重要手段,但两者的实现方式和影响因素有所不同。

经营杠杆注重扩大经营规模和提高效率,而财务杠杆则注重通过债务融资来增加投资回报率。

两者相互作用,共同影响企业的盈利能力和风险水平。

经营杠杆和财务杠杆是企业经营活动中不可分割的部分,只有合理运用和有效管理两者,企业才能实现可持续发展和提高竞争力。

1.2 经营杠杆和财务杠杆的作用经营杠杆和财务杠杆在企业管理中起着至关重要的作用。

经营杠杆能够帮助企业实现规模经济,通过扩大生产规模和提高生产效率,从而降低生产成本,提高企业的盈利能力。

经营杠杆还可以帮助企业实现市场多元化,通过进军新的市场领域,拓展业务范围,降低企业的经营风险,提高竞争力。

经营杠杆还可以帮助企业实现技术创新,通过引进先进技术和管理经验,提高企业的生产效率和产品质量,实现可持续发展。

经营杠杆可以帮助企业应对市场变化,提高盈利水平,促进企业的健康发展。

而财务杠杆的作用主要体现在资本结构优化和融资成本降低方面。

财务杠杆能够帮助企业实现资金的最佳配置,通过各种融资方式,实现资金的有效利用,降低企业的融资成本,提高资本回报率。

财务杠杆还可以帮助企业实现企业财务风险的分散,通过多元化融资渠道,降低企业财务风险的同时提高企业的融资灵活性。

财务杠杆还能够帮助企业实现企业的持续发展,通过融资支持企业的扩张计划,促进企业的发展壮大。

财务杠杆在提高企业的融资效率,降低融资成本,优化资本结构等方面发挥着重要作用。