农村合作社账务处理大全

- 格式:docx

- 大小:19.02 KB

- 文档页数:8

一、合作社使用账簿、单据合作社要严格执行《农民专业合作社财务会计制度(试行)》规定,根据实际需要设置账簿,一般设立总账、现金日记账、银行存款日记账、产品物资账、固定资产账、经营收支账、股金账、应收应付(成员往来)账及成员账户。

固定资产、产品物资类使用“数量金额式”账簿;收入支出类使用“多栏式”账簿;现金、银行存款类使用“日记账”;总账等其他类使用“三栏式”账簿。

合作社收支单据除外部取得外,日常收款使用“农民专业合作社收款收据”,支出使用“农民专业合作社付款票据”,购入产品物资使用“农民专业合作社产品物资入库单”,出售产品物资使用“农民专业合作社产品物资出库单”。

二、记账凭证编制合作社每发生一项经济业务,都要取得原始凭证,并据以编制记账凭证,月末,将已经登记过账簿的原始凭证和记账凭证,分类装订成册,妥善保管。

三、合作社资金来源的账务处理合作社的资金来源有:成员入社股金(包括:货币资金和非货币资产)、国家财政直接补助、他人捐赠、借款、成员往来、合作社积累等。

(一)股金的核算成员入社投入货币资金和非货币资产时,按实际收到的金额和投资各方确认的价值,借记“库存现金”、“银行存款”、“固定资产”、“产品物资”、“无形资产”等科目,按其合作社与成员确认的股金额,贷记“股金”科目,实际出资与确认的股金额之间的差额,贷记或借记“资本公积”科目。

【例1】合作社收到成员入社投入现金20万元,存款10万元,农业机械5台评估确认价为3万元,协议确认股金额32万元。

会计分录为:借:库存现金 200000银行存款 100000固定资产 30000贷:股金 320000资本公积 10000(二)财政直接补助资金的核算合作社收到国家财政直接补助资金时,借记“库存现金”、“银行存款”等科目,贷记“专项应付款”科目。

合作社按照国家财政补助资金的项目用途,取得固定资产、农业资产、无形资产等时,按实际支出,借记“固定资产”、“牲畜(禽)资产”、“林木资产”、“无形资产”等科目,贷记“库存现金”、“银行存款”等科目,同时借记“专项应付款”科目,贷记“专项基金”科目;用于开展信息、培训、农产品质量标准与认证、农业生产基础设施建设、市场营销和技术推广等项目支出时,借记“专项应付款”科目,贷记“库存现金”、“银行存款”等科目。

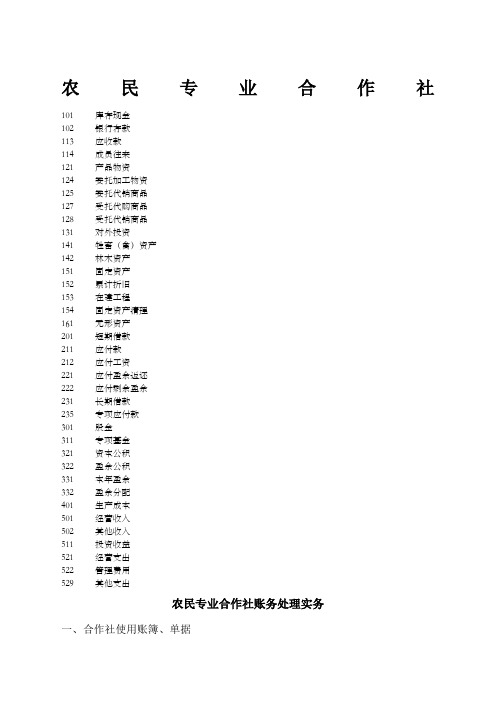

农民专业合作社101 库存现金102 银行存款113 应收款114 成员往来121 产品物资124 委托加工物资125 委托代销商品127 受托代购商品128 受托代销商品131 对外投资141 牲畜(禽)资产142 林木资产151 固定资产152 累计折旧153 在建工程154 固定资产清理161 无形资产201 短期借款211 应付款212 应付工资221 应付盈余返还222 应付剩余盈余231 长期借款235 专项应付款301 股金311 专项基金321 资本公积322 盈余公积331 本年盈余332 盈余分配401 生产成本501 经营收入502 其他收入511 投资收益521 经营支出522 管理费用529 其他支出农民专业合作社账务处理实务一、合作社使用账簿、单据合作社统一使用“沂水县农民专业合作社统一账簿”,严格执行《农民专业合作社财务会计制度(试行)》规定,根据实际需要设置账簿,一般设立总账、现金日记账、银行存款日记账、产品物资账、固定资产账、经营收支账、股金账、应收应付(成员往来)账及成员账户。

固定资产、产品物资类使用“数量金额式”账簿;收入支出类使用“多栏式”账簿;现金、银行存款类使用“日记账”;总账等其他类使用“三栏式”账簿。

合作社收支单据除外部取得外,日常收款使用“农民专业合作社收款收据”,支出使用“农民专业合作社付款票据”,购入产品物资使用“农民专业合作社产品物资入库单”,出售产品物资使用“农民专业合作社产品物资出库单”。

二、记账凭证编制合作社每发生一项经济业务,都要取得原始凭证,并据以编制记账凭证,月末,将已经登记过账簿的原始凭证和记账凭证,分类装订成册,妥善保管。

三、合作社资金来源的账务处理合作社的资金来源有:成员入社股金(包括:货币资金和非货币资产)、国家财政直接补助、他人捐赠、借款、成员往来、合作社积累等。

(一)股金的核算成员入社投入货币资金和非货币资产时,按实际收到的金额和投资各方确认的价值,借记“库存现金”、“银行存款”、“固定资产”、“产品物资”、“无形资产”等科目,按其合作社与成员确认的股金额,贷记“股金”科目,实际出资与确认的股金额之间的差额,贷记或借记“资本公积”科目。

农民专业合作社账务处理实务一、合作社使用账簿、单据合作社统一使用“农民专业合作社统一账簿”,严格执行《农民专业合作社财务会计制度(试行)》规定,根据实际需要设置账簿,一般设立总账、现金日记账、银行存款日记账、产品物资账、固定资产账、经营收支账、股金账、应收应付(成员往来)账及成员账户。

固定资产、产品物资类使用“数量金额式”账簿;收入支出类使用“多栏式”账簿;现金、银行存款类使用“日记账”;总账等其他类使用“三栏式”账簿。

合作社收支单据除外部取得外,日常收款使用“农民专业合作社收款收据”,支出使用“农民专业合作社付款票据”,购入产品物资使用“农民专业合作社产品物资入库单”,出售产品物资使用“农民专业合作社产品物资出库单”。

二、记账凭证编制合作社每发生一项经济业务,都要取得原始凭证,并据以编制记账凭证,月末,将已经登记过账簿的原始凭证和记账凭证,分类装订成册,妥善保管。

三、合作社资金来源的账务处理合作社的资金来源有:成员入社股金(包括:货币资金和非货币资产)、国家财政直接补助、他人捐赠、借款、成员往来、合作社积累等。

(一)股金的核算成员入社投入货币资金和非货币资产时,按实际收到的金额和投资各方确认的价值,借记“库存现金”、“银行存款”、“固定资产”、“产品物资”、“无形资产”等科目,按其合作社与成员确认的股金额,贷记“股金”科目,实际出资与确认的股金额之间的差额,贷记或借记“资本公积”科目。

【例1】合作社收到成员入社投入现金20万元,存款10万元,农业机械5台评估确认价为3万元,协议确认股金额32万元。

会计分录为:借:库存现金200000银行存款100000固定资产30000贷:股金320000资本公积10000(二)财政直接补助资金的核算合作社收到国家财政直接补助资金时,借记“库存现金”、“银行存款”等科目,贷记“专项应付款”科目。

合作社按照国家财政补助资金的项目用途,取得固定资产、农业资产、无形资产等时,按实际支出,借记“固定资产”、“牲畜(禽)资产”、“林木资产”、“无形资产”等科目,贷记“库存现金”、“银行存款”等科目,同时借记“专项应付款”科目,贷记“专项基金”科目;用于开展信息、培训、农产品质量标准与认证、农业生产基础设施建设、市场营销和技术推广等项目支出时,借记“专项应付款”科目,贷记“库存现金”、“银行存款”等科目。

一、合作社使用账簿、单据合作社要严格执行《农民专业合作社财务会计制度(试行)》规定,根据实际需要设置账簿,一般设立总账、现金日记账、银行存款日记账、产品物资账、固定资产账、经营收支账、股金账、应收应付(成员往来)账及成员账户。

固定资产、产品物资类使用“数量金额式”账簿;收入支出类使用“多栏式”账簿;现金、银行存款类使用“日记账”;总账等其他类使用“三栏式”账簿。

合作社收支单据除外部取得外,日常收款使用“农民专业合作社收款收据”,支出使用“农民专业合作社付款票据",购入产品物资使用“农民专业合作社产品物资入库单”,出售产品物资使用“农民专业合作社产品物资出库单”。

二、记账凭证编制合作社每发生一项经济业务,都要取得原始凭证,并据以编制记账凭证,月末,将已经登记过账簿的原始凭证和记账凭证,分类装订成册,妥善保管.三、合作社资金来源的账务处理合作社的资金来源有:成员入社股金(包括:货币资金和非货币资产)、国家财政直接补助、他人捐赠、借款、成员往来、合作社积累等。

(一)股金的核算成员入社投入货币资金和非货币资产时,按实际收到的金额和投资各方确认的价值,借记“库存现金”、“银行存款”、“固定资产”、“产品物资”、“无形资产”等科目,按其合作社与成员确认的股金额,贷记“股金”科目,实际出资与确认的股金额之间的差额,贷记或借记“资本公积”科目.【例1】合作社收到成员入社投入现金20万元,存款10万元,农业机械5台评估确认价为3万元,协议确认股金额32万元。

会计分录为: 借:库存现金 200000银行存款 100000固定资产 30000贷:股金 320000资本公积 10000(二)财政直接补助资金的核算合作社收到国家财政直接补助资金时,借记“库存现金”、“银行存款”等科目,贷记“专项应付款”科目.合作社按照国家财政补助资金的项目用途,取得固定资产、农业资产、无形资产等时,按实际支出,借记“固定资产”、“牲畜(禽)资产"、“林木资产"、“无形资产”等科目,贷记“库存现金”、“银行存款”等科目,同时借记“专项应付款”科目,贷记“专项基金”科目;用于开展信息、培训、农产品质量标准与认证、农业生产基础设施建设、市场营销和技术推广等项目支出时,借记“专项应付款”科目,贷记“库存现金”、“银行存款”等科目。

农民专业合作社账务处理实务一、合作社使用账簿、单据合作社统一使用“农民专业合作社统一账簿”,严格执行《农民专业合作社财务会计制度(试行)》规定,根据实际需要设置账簿,一般设立总账、现金日记账、银行存款日记账、产品物资账、固定资产账、经营收支账、股金账、应收应付(成员往来)账及成员账户。

固定资产、产品物资类使用“数量金额式”账簿;收入支出类使用“多栏式”账簿;现金、银行存款类使用“日记账”;总账等其他类使用“三栏式”账簿.合作社收支单据除外部取得外,日常收款使用“农民专业合作社收款收据”,支出使用“农民专业合作社付款票据”,购入产品物资使用“农民专业合作社产品物资入库单”,出售产品物资使用“农民专业合作社产品物资出库单”.二、记账凭证编制合作社每发生一项经济业务,都要取得原始凭证,并据以编制记账凭证,月末,将已经登记过账簿的原始凭证和记账凭证,分类装订成册,妥善保管。

三、合作社资金来源的账务处理合作社的资金来源有:成员入社股金(包括:货币资金和非货币资产)、国家财政直接补助、他人捐赠、借款、成员往来、合作社积累等。

(一)股金的核算成员入社投入货币资金和非货币资产时,按实际收到的金额和投资各方确认的价值,借记“库存现金”、“银行存款"、“固定资产”、“产品物资”、“无形资产”等科目,按其合作社与成员确认的股金额,贷记“股金”科目,实际出资与确认的股金额之间的差额,贷记或借记“资本公积”科目。

【例1】合作社收到成员入社投入现金20万元,存款10万元,农业机械5台评估确认价为3万元,协议确认股金额32万元。

会计分录为:借:库存现金200000银行存款100000固定资产30000贷:股金320000资本公积10000(二)财政直接补助资金的核算合作社收到国家财政直接补助资金时,借记“库存现金”、“银行存款"等科目,贷记“专项应付款”科目.合作社按照国家财政补助资金的项目用途,取得固定资产、农业资产、无形资产等时,按实际支出,借记“固定资产"、“牲畜(禽)资产”、“林木资产”、“无形资产"等科目,贷记“库存现金”、“银行存款"等科目,同时借记“专项应付款”科目,贷记“专项基金”科目;用于开展信息、培训、农产品质量标准与认证、农业生产基础设施建设、市场营销和技术推广等项目支出时,借记“专项应付款”科目,贷记“库存现金”、“银行存款”等科目。

农业合作社做账范本农业合作社做账范本一、概述随着我国农村经济的发展和农民收入的提高,越来越多的农民开始组建农业合作社。

而对于这些合作社来说,做好财务管理是非常重要的一项工作。

因此,本文将介绍农业合作社做账范本。

二、基本会计科目1.资产类科目(1)流动资产:货币资金、短期投资、应收账款、其他应收款、存货等。

(2)非流动资产:长期投资、固定资产、无形资产等。

2.负债类科目(1)流动负债:短期借款、应付账款、预收账款等。

(2)非流动负债:长期借款等。

3.所有者权益类科目(1)股本:普通股等。

(2)留存收益:公积金等。

三、会计凭证及其填制方法1.会计凭证种类主要包括原始凭证、转账凭证和汇兑凭证三种类型。

2.会计凭证填制方法每一张会计凭证都必须按照规定填写。

具体来说,每张凭证应包括凭证号、日期、摘要、借方金额、贷方金额、科目名称和编号等内容。

四、会计账簿1.总账总账是一种汇总所有会计科目的账簿。

在总账中,每个会计科目都有一个对应的账户,用来记录该科目的所有借贷变动。

2.明细账明细账是一种按照单个会计科目分别记录每笔交易的账簿。

在明细账中,每个交易都有一个对应的记录,用来详细描述该交易的情况。

3.日记账日记账是一种按照时间顺序记录每笔交易的账簿。

在日记账中,每个交易都有一个对应的记录,用来描述该交易发生的时间和情况。

五、财务报表1.资产负债表资产负债表是一种反映企业资产和负债状况以及所有者权益变动情况的报表。

其中资产部分包括流动资产和非流动资产两部分,而负债部分包括流动负债和非流动负债两部分。

2.利润表利润表是一种反映企业经营成果和盈利能力的报表。

其中主要包括营业收入、营业成本、销售费用、管理费用、财务费用和净利润等项目。

3.现金流量表现金流量表是一种反映企业现金流入和流出情况的报表。

其中主要包括经营活动产生的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量三部分。

六、税务申报农业合作社需要按照规定进行税务申报。

农民专业合作社会计账务详解(一)第一讲货币资金及应收款项的核算一、货币资金的核算货币资金是合作社资产中的重要组成部分,是合作社资产中流动性最强的资产.根据货币资金存放地点及其用途不同,货币资金分库存现金及银行存款(含其他货币资金).就会计核算而言;货币资金的核算并不复杂,但是,由于货币资金具有高度流动性,在组织会计核算中,加强货币资金的管理和控制是至关重要的。

(一)现金1、现金收入的核算合作社收入现金主要途径有:从银行提取现金,收取转帐起点以下的零星收入款,职工交回的剩余差旅费款,收取对个人的罚款,无法查明原因的现金溢余等。

收到现金时,借记“库存现金”帐户,贷记有关帐户。

【例1】合作社从开户信用社提取现金3000元备用。

该业务导致合作社现金增加及银行存款减少。

会计分录为:借:库存现金3000贷:银行存款30002、现金支出的核算按照现金开支范围的规定支付现金时,借记有关帐户,贷记“库存现金”帐户。

【例2】合作社临时工张军出差时借款1000元,以现金付讫。

合作社借出差旅费,应收款增加,应记入“应收款”帐户的借方;同时现金减少,应记入“库存现金”帐户的贷方.会计分录为:借:应收款——张军1000贷:库存现金10003、现金明细分类核算为了全面、系统、连续、详细地反映有关现金的收支情况和库存余额,合作社应设置“现金日记帐",有外币业务的还应按外币币种单设“现金日记帐"。

明细分类核算时,由合作社出纳人员根据审核无误的收付款凭证,按照业务发生的先后顺序逐日逐笔登记,每日终了时计算现金结余金额,并将结余金额与实际库存现金金额进行核对,保证帐款相符。

如果发现帐款不符,应及时查明原因,并进行处理。

月度终了,将“现金日记帐”的余额与“现金"总帐的余额进行核对,保证帐帐相符。

(二)银行存款1、很行存款的总分类核算合作社银行存款的收付及其结存情况通过“银行存款”账户进行会计核算,该账户的借方登记银行存款的增加,贷方登记银行存款的减少,期末余额在借方,反映合作社期末银行存款的余额。

(1)收到现金。

借:库存现金贷:银行存款(2)支出现金。

借:银行存款贷:库存现金(1)提现。

借:库存现金贷:银行存款(2)存款。

借:银行存款贷:库存现金(1) 合作社发各种应收及暂付款项时。

借:应收款贷:经营收入/库存现金/银行存款(2) 收回款项时。

借:库存现金/银行存款贷:应收款(3) 取得用暂付款购得的产品物资、劳务时。

借:产品物资贷:应收款(4) 收到代销单位报来的代销清单时,按应支付的手续费等。

借:经营支出贷:应收款(5)被投资单位宣告分配现金股利或利润时。

借:应收款贷:投资收益(1) 合作社与其成员发生应收款项和偿还应付款项时。

借:成员往来贷:库存现金/银行存款(2)收回应收款项和发生应付款项时。

借:库存现金/银行存款贷:成员往来(3)合作社为其成员提供农业生产资料购买服务,按实际支付或应付的款项。

借:成员往来贷:库存现金/银行存款/应付款(4)按为其成员提供农业生产资料购买而应收取的服务费。

借:成员往来贷:经营收入(5)收到成员给付的农业生产资料购买款项和服务费时。

借:库存现金/银行存款贷:成员往来(6) 合作社为其成员提供农产品销售服务,收到成员交来的产品时,按合同或协议约定的价格。

借:受托代销商品贷:成员往来(1) 合作社购入并已验收入库的产品物资,按实际支付或应支付的价款。

借:产品物资贷:库存现金/银行存款/成员往来/应收款(2) 合作社生产完工以及委托外单位加工完成并已验收入库的产品物资。

借:产品物资贷:生产成本/委托加工物资(3) 产品物资销售时,按销售产品物资的实际成本。

借:经营支出贷:产品物资(4) 产品物资领用时。

借:生产成本/在建工程/管理费用贷:产品物资(5)盘亏和毁损产品物资,经审核批准后,按照责任人和保险公司赔偿的金额。

借:成员往来/应收款贷:产品物资(6)盘亏和毁损产品物资,经审核批准后,按责任人或保险公司赔偿金额后的净损失。

借:其他支出贷:产品物资(1)发给外单位加工的物资,按委托加工物资的实际成本。

农民专业合作社账务处理实务操作一、会计账簿的建立和管理1.建立会计账簿。

农民专业合作社需要建立一系列会计账簿,包括:总账、明细账、日记账、出纳账等。

这些账簿可以手工编写或使用电子会计软件建立。

2.确认会计核算制度。

农民专业合作社应根据自身的经营特点和需求,明确会计核算制度,包括:会计政策、会计科目、会计账簿等。

3.定期核对账簿。

农民专业合作社应定期核对各项账簿的数据,确保账簿的准确性和完整性。

二、财务凭证的制作和处理1.收入凭证的制作和处理。

农民专业合作社应及时制作和处理各类收入凭证,包括:销售收入、资产变现等。

收入凭证应标明收入项目、金额、日期等。

2.支出凭证的制作和处理。

农民专业合作社应及时制作和处理各类支出凭证,包括:购买原材料、支付员工工资等。

支出凭证应标明支出项目、金额、日期等。

3.转账凭证的制作和处理。

农民专业合作社在进行资金转账时,应制作相应的转账凭证,并确保凭证的准确性和合规性。

三、会计核算和报表编制1.会计核算。

农民专业合作社应定期进行会计核算,包括:资产、负债、所有者权益、收入和支出等。

会计核算可以采用单式核算或复式核算。

2.财务报表编制。

农民专业合作社应根据会计核算结果编制财务报表,包括:资产负债表、利润表、现金流量表等。

财务报表应真实、准确地反映农民专业合作社的经营状况和财务状况。

四、税务申报和税款缴纳1.纳税申报。

农民专业合作社应按照税法规定,定期向税务机关申报相关税种,包括:增值税、所得税等。

申报内容应真实、准确地反映农民专业合作社的税务情况。

2.税款缴纳。

农民专业合作社应按照税务机关的要求,定期缴纳相关税款。

缴纳税款时,应及时办理相关手续,并保留相应凭证和发票。

注意事项:1.凭证的编制和处理应严格按照财务会计制度和税法规定进行,确保准确性和合规性。

2.会计账簿和财务报表的管理应建立相应的制度和流程,确保数据的安全、完整和准确。

3.会计核算和报表编制应及时进行,避免延误和遗漏。

农村合作社账务处理大全农村合作社账务处理大全所需账簿农村合作社与普通的工业会计建账没有太大区别。

账簿设置总账、明细账、银行日记账、现金日记账,建立固定资产卡片,根据需要可以设置存货账簿。

唯一有区别的在科目上,需要加“林木资产”对经营、购买、培育的农产品进行核算。

“林木资产”下应设置两个二级分类。

分别为“经济林木”与”非经济林木”。

合作社建账的会计分录合作社最大的特点是合作,资金来源与股东较多。

收到做价或实收资金都和一般企业会计处理一样,计入实收资本。

国家对农业十分重视,农业合作社的政府补贴是另一个重要资金来源。

政府专项或非专项补贴,计入营业外收入——政府补贴科目。

一般情况下合作社成员以土地经营权入股(一般都是双方约定一个合作社使用年限,并按照经过批准的评估价值或双方确认的价值计价)。

分录如下:借:无形资产―土地使用权贷:实收资本生产经营过程账务处理1、固定资产购建账务处理机械、仓库、办公设备等都计入固定资产。

(1)固定资产的购入例:合作社购入拖拉机一台价格4800,采用银行付款。

借:固定资产—手扶拖拉机4 800贷:银行存款 4 800(2)自建固定资产合作社,自建仓库,总支出费用28000元。

建设中的会计分录借:在建工程—仓库房屋28 000贷:银行存款28 000库房建好后转为固定资产借:固定资产—仓库房屋 28 000贷:在建工程—仓库房屋 28 000(3)收到捐赠的固定资产合作社收到农机局捐赠一台12马力方向盘式拖拉机,价值45000。

借:固定资产—拖拉机 45 000贷:营业外收入—接受捐赠 45 000如果是政府的专项基金扶持,则:借:固定资产—拖拉机 45 000贷:专项基金—接受捐赠 45 000高新研发支出费用(料、工、费)台账模板.xls https:///share/2021/0419/7116061010003120 .shtm民间非营利组织会计报表模板.xls https:///share/2021/0426/8051031143003077 .shtm年终奖和工资最优分配测算模型(带公式举例).xlsx https:///share/2021/0611/8015137003003110 .shtm宿舍水电费分摊明细表新格式.xls https:///share/2021/0110/7020125160003041 .shtm工资发放明细表(附工资条、新进、离职、调薪表).xls https:///share/2021/0404/5211130030003212 .shtm应付账款登记台账模板.xls https:///share/2021/0419/5234240012003223 .shtm软件开发成本核算明细表格式.xls.shtm合同管理台账明细表.xlsx https:///share/2021/0402/7042134065003110 .shtm个体户员工工资表格式.xls https:///share/2021/0404/8070010017003071 .shtm税负率倒算成本模板.xls https:///share/2021/0804/8035110010003130 .shtm减免税政策代码目录汇总表.xlsx https:///share/2021/0707/7114015041003142 .shtm记账凭证电子模板.xlsx https:///share/2021/0716/8011030003003122 .shtmExcel支票打印模板格式新.xls https:///share/2021/0110/5024041331003104 .shtm选票样式模板.xls https:///share/2021/0602/6050104150003153 .shtm深圳各行政服务大厅办公咨询电话.xlsx https:///share/2021/0607/5221334341003240 .shtm房地产开发项目利润表.xls https:///share/2021/0331/7143132120003106 .shtm印花税登记台账,印花应纳税凭证登记簿.xlsx.shtm电商的毛利率成本核算.xlsx https:///share/2021/0520/8120063121003102 .shtm酒店行业仓库管理表格.xls https:///share/2021/0513/7160161104003122 .shtm物流费快递费报价表模板.xls https:///share/2021/0728/5003102301003320 .shtm小微企业资产负债表模板.xls https:///share/2021/0430/8044075024003100 .shtm百旺金赋税控开票系统Excel商品清单导入模板.xlsx https:///share/2021/0105/7100113116003040 .shtm收入成本利润分析图表模型.xlsx https:///share/2021/0802/6132110113003223 .shtm百旺开票Excel清单导入模板.xlsx https:///share/2021/1017/6210241203004025 .shtm差旅费报销台账.xls https:///share/2021/0402/7041015065003110 .shtm(4)购买林木资产账务处理合作社购1年生苹果苗5元/棵,每亩种植60棵,总计种植31200棵,价值156000元(520亩×60棵×5元/棵)。

借:在建工程—林木资产—苹果树 156 000贷:银行存款 156 000注:苹果树苗木没产果前各类费用支出都应计入“在建工程—林木资产”科目,如各类浇地、施肥费用等;经济林木投产后发生的管护费用,不再记入“林木资产”科目,借记“经营支出”科目,贷记“应付工资”等科目。

林木投产(产果)前:借:在建工程―林木资产―苹果树贷:应付工资―应付工人工资借:在建工程―林木资产―苹果树贷:存货―化肥、农药林木投产后结转借:林木资产——经济林木―苹果树贷:在建工程―林木资产―苹果树林木投产(产果)后费用分录:借:经营支出—苹果树—化肥、农药贷:库存物资―农药、化肥借:经营支出—苹果树—工人工资贷:应付工资―应付工人工资3、固定资产的折旧及林木资产的摊销在会计处理上农业会计与一般的会计不同。

一般会计只对固定资产折旧,农业会计除去固定资产外,还需要对经济林木折旧。

经济林木:果、桑、茶树等5-15年(农业企业固定资产折旧年限详见《农业企业财务制度》附件中的农业企业固定资产分类折旧年限表)。

经济林木投产后,其成本扣除预计残值后的部分应在其正常生产周期内,按照直线法摊销,借记“经营支出”科目,贷记“经济林木”科目。

分录如下:借:经营支出—小麦—房屋折旧贷:累计折旧—仓库房屋(房屋折旧20年)借:经营支出—小麦—机械折旧贷:累计折旧—拖拉机(机械折旧10年)借:管理费用—房屋折旧贷:累计折旧—房屋—办公用借:经营支出—经济林木—苹果树贷:林木资产—经济林木—苹果树4、固定资产的清理账务处理处置固定资产,其会计处理一般经过以下几个步骤:第一,固定资产转入清理。

固定资产转入清理时,按固定资产账面价值,借记“固定资产清理”科目,按已计提的累计折旧,借记“累计折旧”科目,贷记“固定资产”科目。

第二,发生的清理费用。

固定资产清理过成本中发生的有关费用以及应支付的相关税费,借记“固定资产清理”科目,贷记“银行存款”、“现金”等科目。

第三,收回清理固定资产出售价格的账务处理。

按实际收到的出售价款,借记“银行存款”科目,贷记“固定资产清理”科目。

第四,清理净损益的处理。

分录案例如下:清理出售以前购置的4.5万元拖拉机,已计提折旧5年。

借:固定资产清理 22 500(总值—已折旧价值)累计折旧 22 500(年折旧4500元×5年)贷:固定资产 45 000如产生清理费用则需要计入固定资产情况,人工费用500元借:固定资产清理 500贷:现金(应付工资)500变现价值需要转出固定资产清理,例:卖掉拖拉机 5000元。

借:现金5 000贷:固定资产清理 5 000这时固定资产贷方有余额则名表面,清理资产后出现收入,需要转入营业外收入。

如果固定资产清理科目借方有余额则证明亏损,需要结转为“营业外支出”。

借:营业外支出—处置非流动资产损失18 000贷:固定资产清理18 0005、存货的账务处理农业的存货包含原材料、种子、化肥、农药、树苗等。

委托加工的农产品或转卖转销的农副产品也属于存货范畴。

购买种子、化肥、农药。

借:存货—小麦种子贷:现金借:存货—化肥—尿素贷:现金(银行存款)借:存货—农药贷:现金(银行存款)6、生产过程各种费用的账务处理(1)播种(存货结转至经营性支出,下同)借:经营支出—小麦—小麦种子贷:存货—小麦种子(2)施肥、用药借:经营支出—小麦—化肥贷:存货—化肥—尿素借:经营支出—小麦—农药贷:存货—农药借:经营支出—苹果—化肥贷:存货—化肥(3)付工人工资及管理人员工资借:其他支出—小麦—工人工资—苹果—工人工资贷:应付工资—工人工资借:管理费用—干部工资贷:应付工资—干部工资(4)租赁机械等其他支出借:经营支出—玉米()—机耕费用贷:现金(5)浇地电费借:经营支出—小麦—电费—苹果—电费贷:应付账款—电费上缴时借:应收账款—电费贷:银行存款(6)收到国家粮食直补借:现金(银行存款)贷:补助收入—粮食补助7、收获产品入库及销售过程的账务处理(1)收获小麦、苹果,价值由成本转入借:产品物资—小麦贷:生产成本—小麦借:产品物资—苹果贷:生产成本—苹果(2)①出售小麦/苹果借:现金(银行存款)贷:经营收入—小麦 /苹果同时结转成本借:产品销售成本—小麦/苹果贷:产品物资—小麦/苹果②接上例,有剩余的苹果,发生的储存费等其他一些销售费用的账务处理借:产品销售费用—苹果贷:现金(银行存款、应付款)期末“产品销售费用”科目结转到“本年盈余”科目。