股指期货升贴水的含义

- 格式:docx

- 大小:21.35 KB

- 文档页数:2

股指升贴水率计算公式股指升贴水率是指股指期货价格与现货指数价格之间的差异。

它是衡量市场情绪和投资者对未来市场走势的预期的重要指标之一。

股指升贴水率的计算公式如下:升贴水率 = (股指期货价格 - 现货指数价格) / 现货指数价格 * 100%其中,股指期货价格是指当前的股指期货合约价格,现货指数价格是指同一时期的现货指数价格。

股指升贴水率的正负值代表了股指期货价格相对于现货指数价格的溢价或折价情况。

当升贴水率为正时,说明股指期货价格高于现货指数价格,市场出现折价现象;当升贴水率为负时,说明股指期货价格低于现货指数价格,市场出现溢价现象。

股指升贴水率的计算公式简明扼要地反映了股指期货与现货指数之间的关系。

投资者可以通过计算升贴水率来判断市场情绪和投资者对未来走势的看法。

一般来说,当升贴水率为正时,说明市场预期未来股指价格会下跌,投资者可能会采取更加保守的投资策略;当升贴水率为负时,说明市场预期未来股指价格会上涨,投资者可能会采取更加积极的投资策略。

股指升贴水率的计算方法相对简单,但需要注意以下几点:1. 选择合适的股指期货合约和现货指数:股指期货有多个合约可供选择,投资者需要选择与现货指数对应的合约进行计算。

同时,现货指数的价格应该与股指期货的交割标的相同。

2. 注意期货合约和现货指数的交易时间:股指期货和现货指数的交易时间可能不完全一致,投资者在计算升贴水率时需要注意两者的交易时间是否有重合部分。

3. 考虑交易成本:实际交易中,投资者还需要考虑交易成本(如手续费、滑点等)对升贴水率的影响。

交易成本的增加会使得升贴水率更加接近或超过零值。

4. 综合分析其他因素:股指升贴水率仅是一个市场情绪的指标,投资者在使用时还应综合考虑其他因素,如市场流动性、政策变化、经济数据等。

股指升贴水率是一个重要的市场指标,能够反映投资者对未来走势的预期。

投资者可以通过计算升贴水率来判断市场情绪和制定投资策略。

在计算升贴水率时,投资者需要选择合适的期货合约和现货指数,并注意交易时间和交易成本的影响。

期货升贴水详解升贴水是期货交易中的一个重要概念,它最初是指某种商品的现货价格在期货市场上,现货的价格低于期货的价格,则基差为负数,远期期货的价格高于近期期货的价格,这种情况叫“期货升水”,也称“现货贴水”,远期期货价格超出近期货价格的部分,称“期货升水率”(CONTANGO);远期期货的价格低于近期期货的价格、现货的价格高于期货的价格,则基差为正数,这种情况称为“期货贴水”,或称“现货升水”,远期期货价格低于近期期货价格的部分,称“期货贴水率”(BACKWARDATION)。

现在这个概念的范畴已被拓广,可以泛指为:(1)某种商品现货月与交割月或不同交割月份间的价格关系;(2)实物交割中替代交割物与标准交割物间的价格关系;(3)某种商品跨年度交割的价格关系;(4)某种商品不同交割地之间的价格关系等。

由于升贴水反映了某种商品在一定条件下的特定价格关系,升贴水的变化对期货价格的影响非常大,因此投资者都非常关注升贴水的变化。

国内期货市场的升贴水分为四种类型,即现货价格与期货价格间的升贴水,替代交割物与标准交割物间的升贴水,跨年度交割的升贴水以及不同交割地间的升贴水,针对每一种类型的升贴水分析影响其变化的因素,探讨应如何确定升贴水的标准,并就目前我国期货市场在升贴水上存在的问题进行分析。

第一种升贴水类型,即基差以上的升贴水,反映的是某商品现货市场与期货市场价格之差。

此时的升贴水包含两个市场间的运输成本和持有成本。

运输成本反映了现货和期货市场间接的空间因素;持仓成本反映了两个市场间的时间因素,即两个不同交割月份间的持仓成本。

持仓成本包含储存费用、利息、保险费等。

从理论上讲,持仓成本将在不同交割月份的期货价格上反映出来,表现为远期月份期货价格通常高于近期月份期货价格。

而近期月份期货价格通常又高于现货价格。

随着交割月份的临近,持仓成本不断降低,升贴水逐渐减少,现货价格与期货价格最终趋于统一。

事实上,由于受供求等因素的影响,期货价格和现货价格的变化很复杂,因而升贴水波动很难精确预料。

从零学期货:期货的升贴水是什么意思?如何利用升贴水套

利?

期货是相对现货而言的,因此期货价格和现货价格存在紧密联系!那么在实际操作中,经常会听到升贴水这个词!期货的升贴水是什么意思呢?而实际操作中,又如何利用期货升贴水进行套利操作呢?加鑫投教网接下来介绍讲下期货的升贴水。

先说期货的升贴水是什么意思。

如果一个品种的现货价格低于期货价格,那么就称为现货贴水,或者叫期货升水。

反之,如果现货价格高于期货价格,就称为现货升水,或者期货贴水。

是不是很容易理解?这里再举个例子,比如现在生猪现货价格16000元/吨,而某个月份生猪期货合约价格是20000元/吨,期货价格更高,因此叫期货升水。

升水4000元/吨。

由于期货价格是一种“未来价格”,也就是它是领先现货价格的,因此如果升贴水出现,就可能引发一些资金的套利。

理论上期货升水时,投资者就会买入现货,卖出期货;或买入近期合约,卖出远期合约。

反之亦然,这种不断套利的行为,也使得期现价格最终趋于一致。

不过,期货升贴水在实际中的运用,绝非如此简单,其判断还受到诸多因素的影响。

尤其是股指期货,其升贴水是由利率水平、分红、融券利率、市场情绪等因素共同决定的。

期指高于或低于现指,并不意味着就是对未来股市的看高或看低。

实战中还需活学活用才行。

股指期货升贴水的含义在股指期货市场上,现货的价格低于期货的价格,则基差为负数,远期期货合约的价格高于近期期货合约的价格,这种情况叫“期货升水”,也称“现货贴水”,远期期货价格超出近期期货价格的部分,称“期货升水率”(CONTANGO);如果远期期货合约的价格低于近期期货合约的价格、现货的价格高于期货的价格,则基差为正数,这种情况称为“期货贴水”,或称“现货升水”,远期期货合约价格低于近期期货价格的部分,称“期货贴水率”(BACKW ARDATION)。

期货升贴水既可以指商品现货与交割月份间的价格关系,也可以用来表示实物交割中替代交割物与标准交割物间的价格关系,还可以指商品不同交割地之间的价格关系。

升贴水反映某种商品在一定条件下与标准物的特定价格关系,所以升贴水的变化对期货价格的影响非常大,投资者对升贴水的变化也非常敏感。

升贴水可分为四类:第一,现货价格与期货价格间的升贴水;第二,替代交割物与标准交割物间的升贴水;第三,跨年度交割的升贴水;第四,不同交割地间的升贴水。

那么问题来了,投资者对期指升贴水的判断是准确的吗?升贴水能影响股市走势吗?首先我们来看一下影响股指期货升贴水的原因。

股指期货升贴水=期指价格-现货价格=(期指市场价格-期指理论价格)+(期指理论价格-现货价格)。

其中,前一部分源于投资者对股指期货价格的高估或低估,可以称为价值基差,主要由市场行为、市场情绪导致所致;后一部分可以称为理论基差,主要来源于持有成本(不考虑交易成本等),主要影响因素有融资成本、期内分红、距离到期的时间。

在正常情况下,在合约到期前理论基差必然存在,而价值基差不一定存在,价值基差绝对值越小,波动率越小,代表市场有效性越高。

故总体而言,正是股市分红、融资成本、距离到期日的时间、市场情绪等四大原因引起了股指期货升贴水的变化。

据近年来的调查和数据显示,股指期货主力合约相对现货的基差多数时间在合理范围。

通过格兰杰因果检验统计分析,发现股指期货的升贴水并不能导致沪深300指数上涨或下跌,从2011年以来的日线数据来看,期指主力基差与沪深300现货指数的涨跌之间并不存在显著的领先或滞后关系。

基差、升水、贴水等期货常用名词本人从网络收集整理,部分来自《期货市场教程》。

【升水】【贴水】1)交易所条例所允许的,对高于期货合约交割标准的商品所支付的额外费用。

2)指某一商品不同交割月份间的价格关系。

当某月价格高于另一月份价格时,我们称较高价格月份对较低价格月份升水。

3)当某一证券交易价格高于该证券面值时,亦称为升水或溢价。

就是比你原来取得的价格高。

说起来有点绕,就记住:哪个高哪个就是升水。

而且有很多种升贴水,常用的有两个:现货升/贴水和等级升贴水。

如11月期货比现在市场上的现货价格低,就是现货升水,也把高出的部分叫作现货升水。

交割时如果交割物品级比交易所要求的高,就有交割等级的升水(购买方要支付这部分钱的);如果比要求的低但还可以接受,就相反。

【基差】根据定义,基差=现货价格-期货价格,也即:基差=(现货价格-期货理论价格)-(期货价格-期货理论价格)。

前一部分可以称为理论基差,主要来源于持有成本(不考虑交易成本等);后一部分可以称为价值基差,主要来源于投资者对股指期货价格的高估或低估。

因此,在正常情况下,在合约到期前理论基差必然存在,而价值基差不一定存在;事实上,在市场均衡的情况下,价值基差为零。

所谓持有成本是指投资者持有现货资产至期货合约到期日必须支付的净成本,即因融资购买现货资产而支付的融资成本减去持有现货资产而取得的收益。

以F表示股指期货的理论价格,S表示现货资产的市场价格,r表示融资年利率,y表示持有现货资产而取得的年收益率,△t表示距合约到期的天数,在单利计息的情况下股指期货的理论价格可以表示为:F=S*[1+(r-y)*△t /360]举例说明。

假设目前沪深300股票指数为1800点,一年期融资利率5%,持有现货的年收益率2%,以沪深300指数为标的物的某股指期货合约距离到期日的天数为90天,则该合约的理论价格为:1800*[1+(5%-2%)*90/360]=1813.5点。

期货从业考试基础知识升水与贴水期货从业考试中,“升水”与“贴水”可是两个相当重要的概念。

这俩家伙就像是期货市场里的一对欢喜冤家,经常出来捣乱,要是不把它们搞清楚,那考试的时候可就容易晕头转向啦!先来说说“升水”。

想象一下,你去菜市场买菜,有个摊位上的西红柿特别新鲜、饱满,大家都抢着买。

这时候,摊主就可能会把价格提高一点,比其他摊位卖得贵。

这就相当于期货市场中的升水,指的是期货价格高于现货价格的情况。

比如说,现货黄金价格是300 元一克,而期货黄金价格是 310 元一克,这 10 元的差价就是升水。

我之前就碰到过一个很有趣的事儿。

有个朋友兴冲冲地跟我说他要投资期货,还特别得意地说自己发现了一个品种,期货价格比现货价格高好多,觉得肯定能赚钱。

我问他知不知道这可能是升水,他一脸茫然。

我给他解释了半天,他才恍然大悟,说自己差点就盲目冲进去了。

再讲讲“贴水”。

还是拿菜市场举例,要是某个摊位上的西红柿不怎么新鲜,摊主为了赶紧卖出去,就会降低价格,比其他摊位卖得便宜。

这在期货市场中就叫贴水,也就是期货价格低于现货价格。

比如说,现货大豆价格是每吨 5000 元,期货大豆价格是每吨 4800 元,这 200元的差价就是贴水。

我记得有一次,我在研究期货市场的行情,发现某个农产品的期货价格一直比现货价格低。

我就好奇地去调查了一下,发现是因为当年这个农产品大丰收,市场供应充足,导致现货价格比较稳定,而期货市场对未来的预期不太乐观,所以出现了贴水的情况。

那为啥会出现升水和贴水呢?这原因可多了去了。

比如说,市场对未来的预期不同,如果大家都觉得未来某个商品会供不应求,价格会上涨,那期货价格就可能高于现货价格,出现升水。

反之,如果觉得未来供大于求,价格会下跌,就可能出现贴水。

还有就是仓储成本、运输成本、利息成本等等,都会影响到期货和现货的价格差异。

在期货从业考试中,关于升水和贴水的知识点可不少。

比如说,要学会计算升水和贴水的幅度,要理解它们对套期保值和套利交易的影响。

期货交易之基差与升贴水,在实际交易中的应用2018-11-15 亿期会欢迎来到亿期会百科学堂,这里亿期会小编要同大家分享一下关于期货交易中基差和套期保值的相关知识点:期货交易合约以现货商品为标的物,那么买入或卖出交易合约均已基差的方式来报价的,因此掌握对基差的了解,有助于你运用期货市场价格运算功能。

什么是基差?所谓基差就是期货与现货的价格差,基差等于现货的价格减去期货的价格。

一般情况下,期货的价格高于现货的价格。

当期货价格高于现货价格时,基差为负数,就是期货升水,也是现货贴水;若现货价格高于期货价格时,基差为正数,就是期货贴水,也是现货升水;若现货价格与期货价格想等,那基差为零。

假设在期货套保交易中,如何利用基差来投资?下面看亿期会财经讲堂如何解读:以大豆期货价格为例帮助消化。

例如:10月20日,中国某榨油厂与美国某贸易商签订进口合同,约定进口大豆的到岸价为“CBOT 的1月大豆期货合约+ CNF100美分“,即在1月份CBOT大豆期货价格的基础上加上100 美分/蒲式耳的升水,以此作为进口到岸价格。

同时,双方约定由该榨油厂在12月15日装船前根据CBOT期货盘面价格自行点价确定。

合同确立后,大豆的进口到岸价格实际上并未确定下来,如果在榨油厂实施点价之前,1月份CBOT大豆期货价格上涨,该榨油厂就要接受此高价。

为了规避这一风险,该榨油厂在签订进口合同同时,在CBOT上买入等数量的1月份大豆期货合约进行套期保值。

到了12月15日,该贸易商完成大豆装船,并通知该榨油厂点价。

该榨油厂在1月份CBOT大豆期货上分批完成点价,均价为1 030 美分/蒲式耳。

该批大豆的进口到岸价也相应确定下来,为1 030 + 100= 1 130 美分/蒲式耳。

该榨油厂按该价格向贸易商结清货款。

与此同时,该榨油厂将看涨套期保值头寸卖出平仓,结束交易。

这里提到一个套期保值的知识点,投资者、交易商可以通过它来规避风险。

它和基差有哪些不同?先说什么是套期保值?指在期货市场上买进或者卖出与现货数量相等但交易方向相反的期货合约,在未来某一时间通过卖出或买进期货节约进行对冲平仓,从而在期货和现货市场形成盈亏冲抵的机制,也就是盈亏相抵。

升贴水的概念升贴水是指在贸易市场中,商品的交易价格高于市场标准价格的情况。

通俗的说,就是商品的现货价格高于期货价格,也就是现货的价格比期货的价格高。

升贴水是商品市场中比较常见的一个现象,它的产生原因有很多,主要包括供需关系、期货合约、运输成本、海外市场的价格等因素。

首先,供需关系是升贴水产生的最主要原因之一。

当商品供应短缺,但需求却很旺盛时,价格便会上涨。

例如豆油和小麦等商品的生长季节有限,每年的供应量都有一定的限制。

如果某一年天气不好,导致生产的量减少,而消费者的需求又没有减少,这就会导致价格的上涨。

而这种前景看好的市场,自然会让投资者买入现货,并抵押在期货市场上。

这样,现货的价格就会较期货市场高。

其次,期货合约也是升贴水的产生原因之一。

期货市场是一个比较复杂的市场,期货合约的交易也受到多种因素的影响。

例如合约的到期日、市场行情以及商品的基本面等。

如果市场的行情向好,交易者会希望买入合约,以期获得合约到期日时可以卖出高价的机会。

这样的买入行为导致期货市场上某一种商品的期货价格上涨,而现货价格也随之上涨,因此出现了升贴水的现象。

再次,运输成本也是升贴水的一个原因。

如果某一种商品的供应地和需求地距离较远,或者运输条件较差,那么在商品运输到需求地的过程中,就可能会产生一些成本。

这些成本包括运输、贮存、保险等。

这些成本都会使得实际到货成本变得比较高,这会导致到货价格的上涨,从而导致升贴水的产生。

最后,海外市场的价格也是升贴水的产生原因之一。

全球的商品市场非常复杂,以某一种商品的市场价格为例,它并不是只有一个价格,而是存在于多个不同市场中的价格。

例如:美国的小麦和中国的小麦,它们的价格并不是一样的。

如果海外市场某一种商品的价格上涨,那么这就会对国内市场的价格产生影响。

当然,海外市场的价格并非升贴水产生的主要原因,因为很多商品的国内市场需求较大,但是海外市场却缺乏实际需求,这种情况下,海外市场的价格与国内市场价格没有半毛钱关系。

期指升贴水的利用价值什么是期指升贴水升贴水的概念不仅应用于外汇市场,还应用于期货市场,而期货市场升贴水的本源来自于商品期货市场,也即商品期货价格与现货价格的差值为负数的时候,这种情况叫期货贴水,反之称之为期货升水。

目前现货交易商的定价就是以期货价格+升贴水来确定双方的交易价格。

中国沪深300股指期货的升贴水与商品期货有相同的地方,期指升水表示股指期货价格高于沪深300指数,期指贴水则表示股指期货价格低于沪深300指数,但股指期货升贴水对企业的作用而言与商品期货有很大的区别。

股指期货是现金交割,机构投资者和企业客户主要通过股指期货市场进行避险操作,而不是完全利用股指期货的定价功能,这也导致股指期货升贴水的功能与商品期货有很大的不同。

市场中有一种声音,期指贴水时做空,升水时做多,将股指期货下跌归咎于贴水幅度太大,其实期指升贴水受股市分红、未来宏观经济状况、市场资金成本,套利等因素共同作用。

自股指期货上市以来,升水率超过60%,期货价格总体偏高,市场运行平稳,难有极端升贴水状态出现,但我们看到期指在有些时候贴水幅度很大,如以下几个现象:1、股指期货在5-7月份以贴水为主沪深300指数股息率不断提高,同时我国股市分红期也比较集中,主要分布在5月-7月,年化股息率甚至达到10%以上,这也导致股指期货上市以来,经常在5-7月出现贴水的走势。

2、股指期货在市场悲观预期中出现贴水股指期货经过4年多的运行,股指期货升贴水维持在10点以内,但2013年6月末,期指贴水的幅度超过20点,甚至超过30点,原因在哪里呢?原因在于市场的资金成本很高同时对未来经济的悲观预期,两者共同作用下,期指呈现深度贴水的局面。

2014年春节之后,中国股市经历了小幅反弹随后陷入深跌的走势,我们看到股指期货也一直处于贴水的状态,这种贴水的状态恰恰是对市场预期的一种反应,IPO重启,中国宏观经济面临失速下滑的境地,政策去杠杆,市场资金利率高企,导致资金进入到股指期货市场进行避险,这种预期操作导致股指期货呈现贴水的格局。

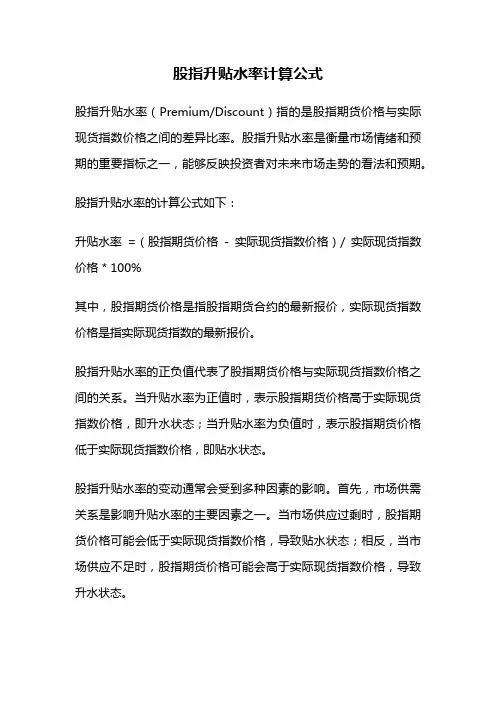

股指升贴水率计算公式股指升贴水率(Premium/Discount)指的是股指期货价格与实际现货指数价格之间的差异比率。

股指升贴水率是衡量市场情绪和预期的重要指标之一,能够反映投资者对未来市场走势的看法和预期。

股指升贴水率的计算公式如下:升贴水率=(股指期货价格- 实际现货指数价格)/ 实际现货指数价格 * 100%其中,股指期货价格是指股指期货合约的最新报价,实际现货指数价格是指实际现货指数的最新报价。

股指升贴水率的正负值代表了股指期货价格与实际现货指数价格之间的关系。

当升贴水率为正值时,表示股指期货价格高于实际现货指数价格,即升水状态;当升贴水率为负值时,表示股指期货价格低于实际现货指数价格,即贴水状态。

股指升贴水率的变动通常会受到多种因素的影响。

首先,市场供需关系是影响升贴水率的主要因素之一。

当市场供应过剩时,股指期货价格可能会低于实际现货指数价格,导致贴水状态;相反,当市场供应不足时,股指期货价格可能会高于实际现货指数价格,导致升水状态。

市场风险偏好也会对升贴水率产生影响。

当投资者对市场前景持乐观态度时,他们更愿意购买股指期货合约,从而推高股指期货价格,导致升水状态;相反,当投资者对市场前景持悲观态度时,他们更愿意卖出股指期货合约,从而推低股指期货价格,导致贴水状态。

货币政策和市场流动性状况也会对升贴水率产生影响。

当货币政策较为宽松、市场流动性较为充裕时,投资者更愿意进行杠杆交易,从而推高股指期货价格,导致升水状态;相反,当货币政策较为紧缩、市场流动性较为紧张时,投资者更愿意减少杠杆交易,从而推低股指期货价格,导致贴水状态。

股指升贴水率的变动对投资者具有一定的参考价值。

当升贴水率处于较高水平时,表明市场预期较为乐观,投资者可以考虑适当减少杠杆交易或进行空头操作;相反,当升贴水率处于较低水平时,表明市场预期较为悲观,投资者可以考虑适当增加杠杆交易或进行多头操作。

股指升贴水率是衡量市场情绪和预期的重要指标之一,通过计算股指期货价格与实际现货指数价格之间的差异比率,可以帮助投资者了解市场走势和预期,从而做出相应的投资决策。

升水贴水口诀一、差价的定义升水:指现货价格高于期货价格,表明市场供应偏紧,需求高涨的现象。

贴水:指现货价格低于期货价格,表明市场供应充足,需求不旺的现象。

二、升水贴水的决定因素1.市场供需关系。

当供需平衡时,期货市场内外部的价格趋势相同。

若市场供需关系发生变化,则在现货市场上,价格发生变化,进而改变期货市场价格。

若需求高涨,则现货价格高于期货价格,市场升水;若需求不旺,则现货价格低于期货价格,市场贴水。

2.货物品质及运输方式。

货物种类、质量和运输方式直接影响到市场供给水平。

如果同一品种的商品,货源丰富,质量相当,运输方式便捷安全,这时,期货市场与现货市场内外部价格趋势大致相同。

若货源有限,质量上等,运输方式不佳,价格升水;反之,价格贴水。

3.政府政策政府所制定的宏观经济政策和贸易政策,直接或间接地对市场供需关系产生重要的作用,导致市场升水或贴水现象的出现。

三、判断升水贴水的方法1.定量方法通过计算期货价格与现货价格之间的差异得出的方程式和系数,预测价格升水或贴水水平。

2.定性方法需根据观察和分析市场的各种因素,进行判断,如了解供给状况、品质估计、市场情报收集、政策变化等。

四、升水贴水的意义1.对于买家而言,升水可以提醒买家去购买现货。

如果在升水期,买家立即购买现货商品,可以避免利率成本和储藏成本,从而有效地降低采购成本。

2.对于卖家而言,升水可能是卖家赚取的最后机会。

升水期间,卖家可以获得更高的价格,相信这是卖家最喜欢的。

3.对于投资者而言,升水贴水可以是一种套利方式。

例如,通过购买便宜的期货和卖出昂贵的现货,可以实现套利。

总之,升水贴水现象在商品市场上是非常常见的,可以提醒供需双方及时采取适当的行动,以适应市场需求,降低采购成本,提高市场效益。

期货升贴⽔意义探究 升⽔与贴⽔是期货交易中的⼀个重要概念。

最初⽤于⼤宗商品的现货市场,⽽后引申⾄期货市场。

当现货价格低于期货价格,则基差(现货价格减去期货价格)为负,远期期货价格⾼于近期期货、现货价格,称为期货升⽔,也叫现货贴⽔。

当近期期货价格、现货的价格⾼于远期期货价格,则基差为正,称为期货贴⽔,也叫现货升⽔。

现在升贴⽔的范畴变得更加⼴泛,既可以指商品现货与交割⽉份间的价格关系,也可以⽤来表⽰实物交割中替代交割物与标准交割物间的价格关系,还可以指商品不同交割地之间的价格关系。

升贴⽔反映某种商品在⼀定条件下与标准物的特定价格关系,所以升贴⽔的变化对期货价格的影响⾮常⼤,投资者对升贴⽔的变化也⾮常敏感。

就国内的期货市场来看,升贴⽔可分为四类:第⼀,现货价格与期货价格间的升贴⽔;第⼆,替代交割物与标准交割物间的升贴⽔;第三,跨年度交割的升贴⽔;第四,不同交割地间的升贴⽔。

现货与期货价格间的升贴⽔ 现货与期货价格间的升贴⽔,即基差升贴⽔,反映的是⼤宗商品现货与期货的价格差。

这⾥的升贴⽔包含两个市场间的运输成本以及持有成本。

运输成本是指现货与期货市场间空间因转换素。

持有成本反映了期货与现货的时间价值因素,即不同交割⽉份间的持有成本。

持有成本主要包含储存费⽤、利息、保险费。

理论上持仓成本反映在不同交割⽉份的期货价格上,通常远期⽉份期货价格⾼于近期⽉份期货价格,⽽近⽉期货价格⼜⾼于现货价格。

随着交割⽉份的⽇益临近,持仓成本不断降低,升贴⽔逐渐减少,现货价格与期货价格最终趋于统⼀。

替代交割物与标准交割物间的升贴⽔ 替代交割物与标准交割物间的升贴⽔可以定义为:经交易所批准的替代交割物进⾏交割时相对于标准交割物间的价格差,升贴⽔标准由交易所确定,通常的依据是替代交割物与标准交割物之间的质量差异。

换句话说,交易所通常遵循替代交割物与标准交割物在现货市场上的价格关系,同时要确保标准交割物、替代交割物以及升贴⽔标准的科学性、严肃性和连续性。

正确理解期货交易中的“升水”、“贴水”

一:升水和贴水的含义

在期货市场中,我们表示远期汇率与即期汇率的差价是用升水、贴水和平价这三个名词。

“升水”指的是远期汇率高于即期汇率;“贴水”指的是远期汇率低于即期汇率;“平价”指的是远期汇率等于即期汇率。

一般情况下,利息率较高的货币远期汇率大多呈贴水,利息率较低的货币远期汇率大多呈升水。

(1)远期汇率:也称期汇汇率,是交易双方达成外汇买卖协议,约定在未来某一时间进行外汇实际交割所使用的汇率。

远期汇率到了交割日期,由协议双方按预订的汇率、金额进行交割。

远期外汇买卖是一种预约性交易,是由于外汇购买者对外汇资金需在的时间不同,以及为了避免外汇风险而引进的。

(2)即期汇率:即是交易双方达成外汇买卖协议后,在两个工作日以内办理交割的汇率。

这一汇率一般就是现时外汇市场的汇率水平。

即期汇率是由当场交货时货币的供求关系情况决定的。

一般在外汇市场上挂牌的汇率,除特别标明远期汇率以外,一般指即期汇率。

二:升水”与“贴水”的相对含义

在期货市场中,我们用“基差”的概念来形容现货价格和期货价格之间差额。

其实,“基差”是指某一特定商品在某一特定时间和地点的现货价格与该商品在期货市场的期货价格之差,即:基差=现货价格-期货价格。

若是现货的价格低于期货价格,则基差为负数,远期期货价格高于近期期货价格,这种情况称为“期货升水”或是“现货贴水;若是远期期货的价格低于近期期货的价格、现货的价格高于期货的价格,则基差为正数,这种情况称为“期货贴水”,或称“现货升水”。

什么是升水-什么是贴水-期货升贴水的秘密一、什么是升水?在期货市场上,现货的价格低于期货的价格,则基差为负数,远期期货的价格高于近期期货的价格,这种情况叫“期货升水”,也称“现货贴水”,远期期货价格超出近期货价格的部分,称“期货升水率”;二、什么是贴水?如果远期期货的价格低于近期期货的价格、现货的价格高于期货的价格,则基差为正数,这种情况称为“期货贴水”,或称“现货升水”,远期期货价格低于近期期货价格的部分,称“期货贴水率”。

三、为什么会产生期货升水?1、期货升水,有一定的限度,远期期货的价格不能无限制的高出现货和近期期货的价格,期货升水率又称为“持仓费”。

“持仓费”的上限=利息+仓储费+保险费+其他费用。

2、“持仓费”上限表示交易商人买入近期期货(包括现货)并到期交割提货,将货物一直持仓到远期期货到期交割交货,期间所承担的费用。

通常,期货升水很难突破“持仓费”上限。

因为假如上限被突破,就会有人买进近期期货,卖出远期货,这样,他在支付了利息、仓储、保险费等费用后,还能有盈利,对近期期货买入的力量和对远期卖出形成压力,很快迫使近期期货和远期期货的价格关系步入正常轨道,一般期货升水总是低于持仓费上限。

“持仓费”的下限=利息费用,不难理解,期货升水小于“持仓费”下限时,商人会卖出存货买入期货,这样可以赚取利息和期货升水的差价。

四、期货升水贴水的秘密关系1、大多数情况下,期货市场表现为期货升水,但也不排除升水的幅度突破“持仓费”下限,甚至使“持仓费”变成负数,即市场由期货升水变成了期货贴水。

2、期货贴水一般是由于发生了现货市场的短缺而引起的。

这种短缺或是由于真实的市场需求因素导致的,如突然停产、运输困难等造成的无货可供;或是由于在下跌的市场中,空头到期大量补仓。

期货贴水的状况一般不会由于卖出现货买入期货的操作而立即改变。

3、期货升贴水与市场涨势、跌势没有必然联系。

期货升水并不一定意味着市场是牛市(涨势),同样期货贴水也并不意味着市场处于熊市(跌势)。

升水与贴水升水与贴水在期货和现货,期货近远合约多多少少会存在。

今天我就说一说。

回想07年,在香港做股指期货的时候。

碰到极端行情。

股指期货和数指之间有时能拉开到两三百点的差距,有时候甚至更大。

但他们俩一般是紧挨在一起的。

因为只要有几个点的升水或贴水,就会有套利盘,进去把它拉平。

有些操作甚至是程序化自动交易的。

举个例子吧,股指期货如果升水到一定成度(可以覆盖交易费用,并有盈余时。

),则可以抛出股指期货,买入对应的etf。

这种,就是最简单的期现套利。

但是极端情况下,他是不管用的。

因为有人被强行平仓,而没人愿意接手。

这是期货交易中经常会碰到的情况。

所以有时候,这个贴水或者升水幅度会很大。

碰到极端情况的时候。

(特别是暴跌的时候。

)股指期货会远远低于股指。

国企指数期货,有时候甚至会拉大到300点。

此时往往意味着会反转,最起码是反弹。

(指短期的,如几天或几小时。

)这种大幅升水和大幅贴水的情况。

在2015年,国内的股指期货上也发生过。

在6月份马上要见顶的时候,期指是远远升水的。

不是做期货的人看不出风险,而是因为有强平的大量的单子砸出来的。

此时出手正好。

下面举例,再看看其他品种。

见图:注意看,橡胶1901合约比1809合约升水近20%,但是要注意。

这不是因为大家一直看好造成的。

而是商品属性造成的。

橡胶这玩意,随着时间的推移,它会变质,它会贬值。

而且隔年的交易所是无法交割的。

所以这根本不是套利的机会,可能是颗毒药。

如果单方向长时间做多,就必须忍受这种损耗。

就算现货价格没什么大的波动,每次你换月的时候,就会尽20%的损失。

如果你加三倍杠杆,那就是60%的损耗,很快就能赔光。

再来看另一个品种。

注意沪铜的合约,升水就很少。

这是因为它的金属性,存放在哪,不会变质。

这种存在着轻微的升水,说明大家还是看好的。

(不过这不是操作的依据,因为有时候大家也会看错。

)再看一下另外一个金属。

沪锌的合约是反过来的,是轻微的贴水。

说明大家还是不看好的。

期货为什么有升水(期货高升水)期货中的升水和贴水分别是指什么意思?升水与贴水:远期汇率与即期汇率的差额用升水、贴水和平价来表示。

升水意味着远期汇率比即期的要高,贴水则反之。

一般情况下,利息率较高的货币远期汇率大多呈贴水,利息率较低的货币远期汇率大多呈升水。

如果远期期货的价格低于近期期货的价格、现货的价格高于期货的价格,则基差为正数,这种情况称为“期货贴水”,或称“现货升水”,远期期货价格低于近期期货价格的部分,称“期货贴水。

扩展资料基差包含着两个成份,即现货与期货市场间的“时”与“空”两个因素。

前者反映两个市场间的时间因素,即两个不同交割月份的持有成本,它又包括储藏费、利息、保险费和损耗费等;其中利率变动对持有成本的影响很大;后者则反映现货与期货市场间的空间因素。

基差包含着两个市场之间的运输成本和持有成本。

这也正是在同一时间里,两个不同地点的基差不同的基本原因。

为什么升水股指期货对冲成本高1、股指期货为何会升水:股指期货升水由于多头力量增多或空头力量减少。

多头方面,IF主要受到投机多头影响,IC主要受到雪球对冲多头的影响;空头方面,中性策略对冲对股指期货的影响较大。

我们从以上几个方面分析近期股指期货升水的原因。

2、IF的投机多头变化:2021年中旬以来,IF成交量与持仓量同步下滑,且下滑幅度比基本保持在2:1,反映出日内高频交易资金撤离。

而对于中低频交易的投机资金,我们从行情的角度分析,去年12月中旬,随着政策利好不断推出,沪深300上行突破震荡区间上线,市场认为沪深300开始反弹,大量多单涌入IF造成1F短期出现定价偏差大幅升水,从IF持仓量大增可以看出多头进入市场。

但随后随着情绪降温,IF仍处于浅幅升水状态,我们猜测还有其他因素导致最近IF基差的上升。

3、lc的雪球对冲影响:雪球产品的对冲方式为delta对冲,具体交易方式多为买入股指期货、高抛低吸。

某B席位的持仓数据与雪球的对冲交易方式高度一致,因此我们判断B席位包含了大呈雪球对冲资金。

期货交易中的期限结构与升贴水解读期货交易是金融市场中一种重要的衍生品交易方式,期限结构与升贴水是在期货交易中经常涉及到的概念。

本文将从概念解释、交易解读和实际应用等方面对期限结构与升贴水进行详细阐述。

第一部分:期限结构概念解释在期货市场中,期限结构是指同一品种不同到期日期货合约价格之间的关系。

通常情况下,较短期限的合约价格会较低,而较长期限的合约价格会较高。

这种现象可以由市场对未来预期的供需变化以及资金成本等因素来解释。

期限结构可以通过绘制期货价差曲线(或称为期限结构曲线)来展现,以直观地了解期货价格的变化趋势。

第二部分:升贴水解读1. 升水升水指的是远期合约的价格高于即期合约的价格,即在期货价格中加入一个正值。

这种情况通常出现在市场对未来供需的乐观预期下,或是由于市场对现货需求的增加所引起。

升水反映了市场上的紧缺现象或者对商品的看涨预期。

2. 贴水贴水指的是远期合约的价格低于即期合约的价格,即在期货价格中加入一个负值。

这可能是由于市场对未来供给过剩的担忧,或是由于现货市场上供给过剩导致的价格下跌。

贴水反映了市场上的过剩现象或者对商品的看跌预期。

第三部分:交易解读与实际应用期限结构与升贴水在期货交易中具有重要的应用价值。

通过观察期货市场的期限结构和升贴水情况,投资者可以获得以下几方面的信息:1. 供需关系:期限结构和升贴水反映了市场对未来供需的预期,投资者可以根据期货价格的变化趋势,判断市场对特定商品的看涨或看跌态势,从而制定相应的交易策略。

2. 套利机会:期货市场中,由于期限结构和升贴水的存在,存在着套利空间。

投资者可以通过买卖不同到期日的合约,以及利用升贴水的逆向交易策略,实现风险对冲和利润获取。

3. 风险管理:期限结构和升贴水的变化可以被看作是市场情绪的体现,对期货价格具有一定的预测价值。

投资者可以通过观察和分析期货市场的期限结构和升贴水,实施相关风险管理策略,以规避潜在的风险。

总结:期限结构与升贴水是期货交易中的重要概念,在市场分析和交易决策中扮演着重要角色。

在股指期货市场上,现货的价格低于期货的价格,则基差为负数,远期期货合约的价格高于近期期货合约的价格,这种情况叫“期货升水”,也称“现货贴水”,远期期货价格超出近期期货价格的部分,称“期货升水率”(CONTANGO);如果远期期货合约的价格低于近期期货合约的价格、现货的价格高于期货的价格,则基差为正数,这种情况称为“期货贴水”,或称“现货升水”,远期期货合约价格低于近期期货价格的部分,称“期货贴水率”(BACKWARDATION)。

期货升贴水既可以指商品现货与交割月份间的价格关系,也可以用来表示实物交割中替代交割物与标准交割物间的价格关系,还可以指商品不同交割地之间的价格关系。

升贴水反映某种商品在一定条件下与标准物的特定价格关系,所以升贴水的变化对期货价格的影响非常大,投资者对升贴水的变化也非常敏感。

升贴水可分为四类:第一,现货价格与期货价格间的升贴水;第二,替代交割物与标准交割物间的升贴水;第三,跨年度交割的升贴水;第四,不同交割地间的升贴水。

那么问题来了,投资者对期指升贴水的判断是准确的吗?升贴水能影响股市走势吗?

首先我们来看一下影响股指期货升贴水的原因。

股指期货升贴水=期指价格-现货价格=(期指市场价格-期指理论价格)+(期指理论价格-现货价格)。

其中,前一部分源于投资者对股指期货价格的高估或低估,可以称为价值基差,主要由市场行为、市场情绪导致所致;后一部分可以称为理论基差,主要来源于持有成本(不考虑交易成本等),

主要影响因素有融资成本、期内分红、距离到期的时间。

在正常情况下,在合约到期前理论基差必然存在,而价值基差不一定存在,价值基差绝对值越小,波动率越小,代表市场有效性越高。

故总体而言,正是股市分红、融资成本、距离到期日的时间、市场情绪等四大原因引起了股指期货升贴水的变化。

据近年来的调查和数据显示,股指期货主力合约相对现货的基差多数时间在合理范围。

通过格兰杰因果检验统计分析,发现股指期货的升贴水并不能导

致沪深300指数上涨或下跌,从2011年以来的日线数据来看,期指主力基差与沪深300现货指数的涨跌之间并不存在显著的领先或滞后关系。

相反,统计还发现,从2014年至今的1分钟线数据看,沪深300现货指数的涨跌显著影响着期指主力合约基差的变化,即现货市场的上涨和下跌会引起升贴水的变化。

由此可见,“升贴水能影响股市走势”的臆断实为倒因为果,在统计分析上找不到论据。

除此之外,股指期货基差率总体收窄,市场定价效率不断提升。

基差率为基差与标的指数的比值,衡量的是期现拟合的程度。

股指期货定价效率可以用基差率和价值基差率来衡量,这二者的绝对值越小,股指期货的市场效率就越高。

由于股指期货交割时期现价格的收敛以及套利资金的逐步壮大,自股指期货上市以来,基差率绝对值呈现逐渐收敛的态势,说明市场定价效率总体上有所提高。

股指期货市场丰富了金融市场的交易品种,稳定了现货市场的价格,对中国的金融市场进步做出了不可小觑的贡献。

而随着股指期货市场的开放及投资者对金融市场认识的加深,转战股指期货市场的投资者将会越来越多,股指期货市场的成交量也会愈加火热,为金融交易产品的丰富产生了巨大的推助力量。