增值税税收优惠速查表

- 格式:doc

- 大小:128.00 KB

- 文档页数:8

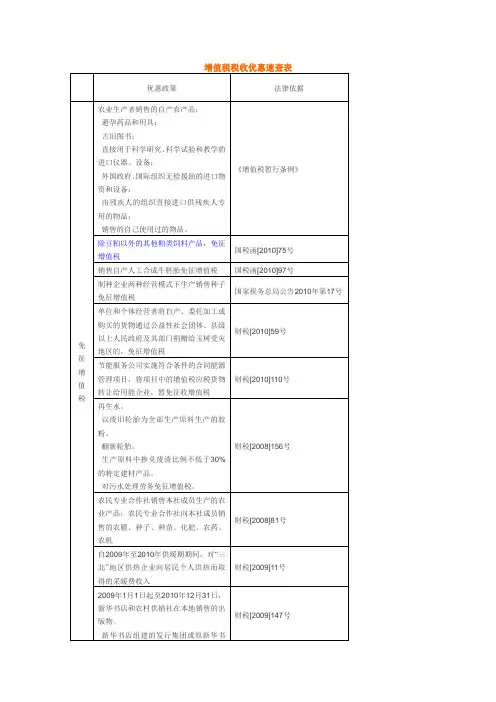

增值税税收优惠速查表优惠政策法律依据免征增值税农业生产者销售的自产农产品;避孕药品和用具;古旧图书;直接用于科学研究、科学试验和教学的进口仪器、设备;外国政府、国际组织无偿援助的进口物资和设备;由残疾人的组织直接进口供残疾人专用的物品;销售的自己使用过的物品。

《增值税暂行条例》除豆粕以外的其他粕类饲料产品,免征增值税国税函[2010]75号销售自产人工合成牛胚胎免征增值税国税函[2010]97号制种企业两种经营模式下生产销售种子免征增值税国家税务总局公告2010年第17号单位和个体经营者将自产、委托加工或购买的货物通过公益性社会团体、县级以上人民政府及其部门捐赠给玉树受灾地区的,免征增值税财税[2010]59号节能服务公司实施符合条件的合同能源管理项目,将项目中的增值税应税货物转让给用能企业,暂免征收增值税财税[2010]110号再生水。

以废旧轮胎为全部生产原料生产的胶粉。

翻新轮胎。

生产原料中掺兑废渣比例不低于30%的特定建材产品。

对污水处理劳务免征增值税。

财税[2008]156号农民专业合作社销售本社成员生产的农业产品;农民专业合作社向本社成员销售的农膜、种子、种苗、化肥、农药、农机财税[2008]81号自2009年至2010年供暖期期间,对“三北”地区供热企业向居民个人供热而取得的采暖费收入财税[2009]11号2009年1月1日起至2010年12月31日,新华书店和农村供销社在本地销售的出版物。

新华书店组建的发行集团或原新华书财税[2009]147号店改制而成的连锁经营企业,在本地销售的出版物。

文化企业自注册之日起所取得的党报、党刊发行收入和印刷收入财税[2009]34号电影集团公司、电影制片厂及其他电影企业取得的销售电影拷贝收入财税[2009]31号2009年1月1日起至2010年12月31日,对国家定点生产企业销售自产的边销茶及经销企业销售的边销茶财税[2009]141号收取的农村电网维护费国税函[2009]591号农膜;生产销售的除尿素以外的氮肥、除磷酸二铵以外的磷肥、钾肥以及免税化肥为主要原料的复混肥;批发和零售的种子、种苗、化肥、农药、农机。

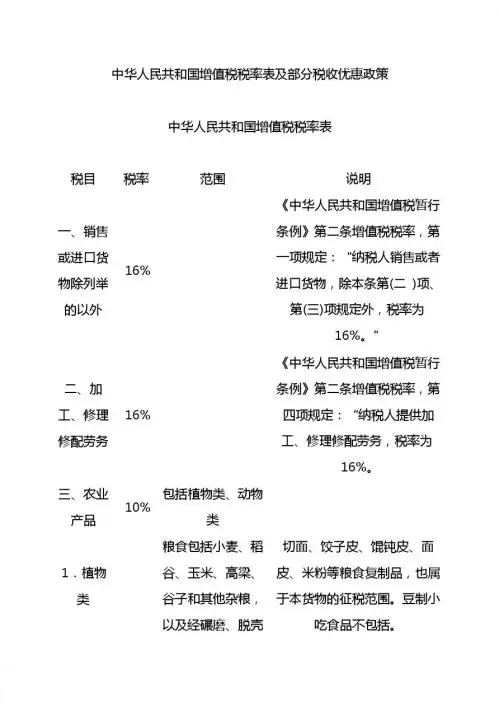

增值税税率表1. 背景介绍增值税是一种按照货物或服务增值额计算征税的税收制度,是国家税收体系的重要组成部分。

增值税税率表是对不同类别的商品和服务所适用的增值税税率进行明确规定和归类的表格,它对于纳税人和监管部门都具有重要的参考价值。

2. 增值税税率根据国家税务总局的规定,增值税税率分为三档,分别是17%、11%和6%。

不同的税率适用于不同的商品和服务,具体如下:2.1. 17%税率17%税率适用于一般纳税人销售的大部分货物和服务,包括但不限于:•日常消费品:食品、饮料、衣物、鞋帽、家电、文具等;•服务行业:旅游、酒店、餐饮、娱乐、交通运输等。

2.2. 11%税率11%税率适用于部分特定行业和商品,包括但不限于:•农产品:谷物、蔬菜、水果、畜产品等;•部分生活服务:修理维护、美容美发、家政服务等。

2.3. 6%税率6%税率适用于少数几类生活必需品和公共服务,包括但不限于:•特定医疗用品:药品、医疗器械等;•出版物:图书、报纸、杂志等;•电力、天然气等公共事业服务。

3. 纳税人的义务作为纳税人,需按照相应税率计算和缴纳增值税。

具体的纳税义务包括:•出具增值税专用发票;•确认纳税期限;•按规定报送增值税纳税申报表;•缴纳增值税款项。

在计算增值税时,纳税人需要注意以下几点:•纳税人应当准确计算销售额及购买成本;•根据不同的税率计算增值税税额。

4. 增值税税率调整增值税税率是国家根据经济情况和政策需要进行调整的。

例如,2018年5月1日,我国将增值税税率由17%和11%分别降低为16%和10%,并新增了6%税率。

这一调整旨在促进经济发展,减轻企业负担。

5. 总结增值税税率表是一项重要的税收政策工具,对于纳税人和监管部门来说都具有重要意义。

纳税人需要确保自己按照适用的税率计算和缴纳增值税,以避免违反税收法规。

监管部门则需要根据税率表对纳税人的行为进行监督和审查,确保税款的公正征收和使用。

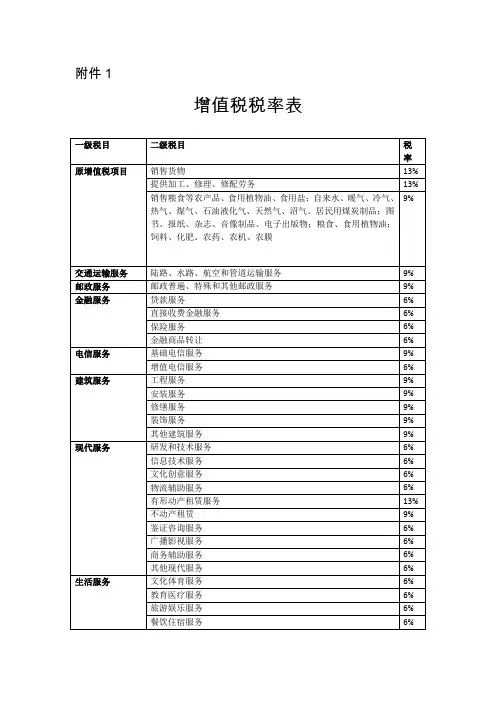

附件1增值税税率表一、表格说明:1、以上税率为一般纳税人按照一般计税方法适用的税率表,若税收政策调整,则按新政策执行;一般纳税人按规定或者选择简易计税方法和小规模纳税人,适用的征收率以相关法律法规规定为准。

2、中标单位应开具增值税专用发票,法律法规规定不得开具增值税专用发票的除外。

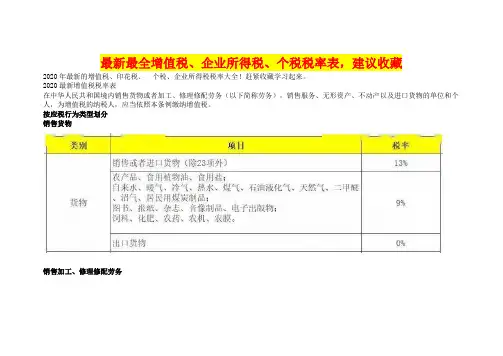

二、相关税收政策:1、《中华人民共和国增值税暂行条例》2、《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2021〕36号)3、《关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2021年第39号)2021年企业所得税、增值税、个人所得税税率表大全2021年企业所得税税率:1、主要税种,企业所得税基本税率25%:《中华人民共和国企业所得税法》第四条企业所得税的税率为25%。

2、优惠青睐企业,小微企业企业所得税适用20%税率:对年应纳税所得额低于100万元(含100万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

3、国家扶持的科技行业适用15%税率:1.国家需要重点扶持的高新技术企业;2.技术先进型服务企业(中国服务外包示范城市);3.广东横琴、福建平潭、深圳前海等地区的鼓励类产业企业;4.设在西部地区的鼓励类产业企业;5.线宽小于0.25微米的集成电路生产企业或投资额超过80亿元的集成电路生产企业;6.对从事污染防治的第三方企业(从2021年1月1日至2021年底);这6大类企业的企业所得税税率为15%。

4、软件行业和非居民企业适用10%所得税税率:1.重点软件企业和集成电路设计企业特定情形,如国家规划布局内的重点软件企业和集成电路设计企业,如当年未享受免税优惠的,可减按10%的税率征收企业所得税。

2、居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税10%。

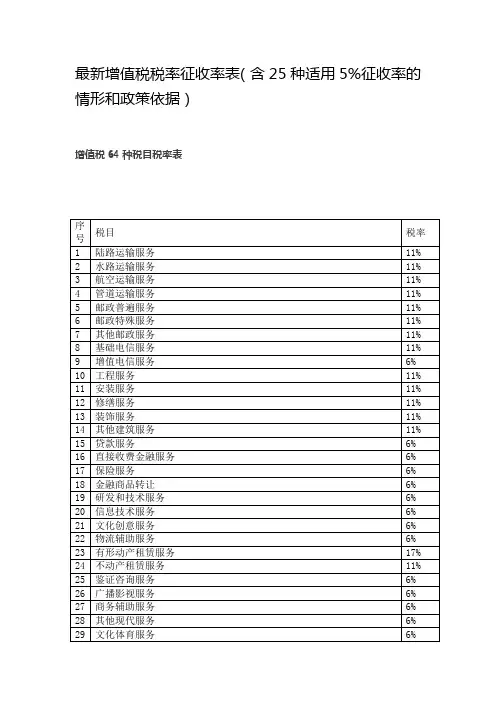

最新增值税税率征收率表(含25种适用5%征收率的情形和政策依据)增值税64种税目税率表征收率为5%的情形附注:1.总结记忆方法:不动产买卖和租赁+土地使用权转让和出租+劳务派遣(安保服务)+一般纳税人人力资源外包+中外合作油(气)田开采2.小规模纳税人(含其他个人)一律采用简易计税方法计税,一般情况下征收率为3%,特殊情况详见注释。

3.一般纳税人发生财政部和国家税务总局规定的特定应税行为,可以选择适用简易计税方法计税,一般情况下征收率为3%,特殊情况详见注释,但一经选择,36个月内不得变更。

一般纳税人适用征收率为5%的情形一般纳税人发生财政部和国家税务总局规定的特定应税行为,可以选择适用简易计税方法计税,但一经选择,36个月内不得变更。

1.一般纳税人出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额。

(财税〔2016〕36号)2.房地产开发企业中的一般纳税人,出租自行开发的房地产老项目,可以选择适用简易计税方法,按照5%的征收率计算应纳税额。

(财税〔2016〕68号)3.一般纳税人2016年4月30日前签订的不动产融资租赁合同,或以2016年4月30日前取得的不动产提供的融资租赁服务,可以选择适用简易计税方法,按照5%的征收率计算缴纳增值税。

(财税〔2016〕47号)4.一般纳税人将2016年4月30日之前租入的不动产对外转租的,可选择简易办法征税;将5月1日之后租入的不动产对外转租的,不能选择简易办法征税。

(税总纳便函〔2016〕71号)补充:可选择简易办法征税就是按照5%的征收率计算应纳税额。

5.一般纳税人销售其2016年4月30日前取得(不含自建)的不动产,可以选择适用简易计税方法,以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。

(财税〔2016〕36号)6.一般纳税人销售其2016年4月30日前自建的不动产,可以选择适用简易计税方法,以取得的全部价款和价外费用为销售额,按照5%的征收率计算应纳税额。

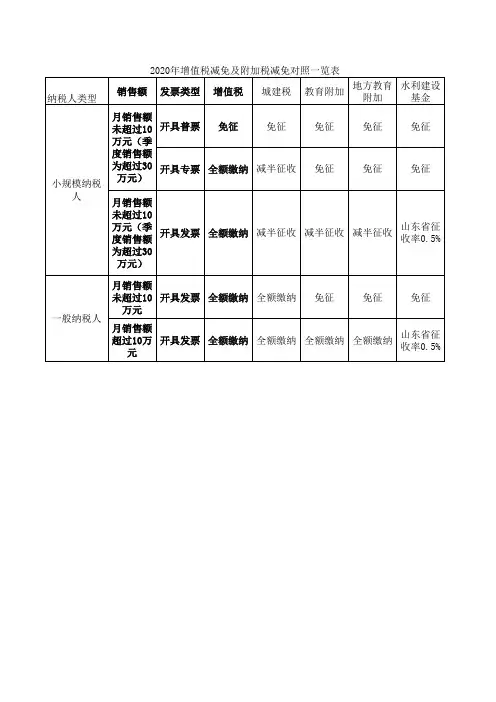

最新增值税税率、征收率、预征率表来啦!2019年3月15日,国务院总理在北京人民大会堂会见采访十三届全国人大二次会议的中外记者并答记者问时表示,4月1日就要减增值税,5月1日就要降社保费率,全面推开。

改革后的增值税税率、征收率、预征率表可参考以下文章。

一、税率二、征收率三、预征率附件1:以下13%货物易于农产品等9%货物相混淆:1、以粮食为原料加工的速冻食品、方便面、副食品和各种熟食品,玉米浆、玉米皮、玉米纤维(又称喷浆玉米皮)和玉米蛋白粉。

2、各种蔬菜罐头。

3、专业复烤厂烤制的复烤烟叶。

4、农业生产者用自产的茶青再经筛分、风选、拣剔、碎块、干燥、匀堆等工序精制而成的精制茶,边销茶及掺对各种药物的茶和茶饮料。

5、各种水果罐头、果脯、蜜饯、炒制的果仁、坚果、碾磨后的园艺植物(如胡椒粉、花椒粉等)。

6、中成药。

7、锯材,竹笋罐头。

8、熟制的水产品和各类水产品的罐头。

9、各种肉类罐头、肉类熟制品。

10、各种蛋类的罐头。

11、酸奶、奶酪、奶油,调制乳。

12、洗净毛、洗净绒。

13、直接用于动物饲养的粮食、饲料添加剂。

14、用于人类日常生活的各种类型包装的日用卫生用药(如卫生杀虫剂、驱虫剂、驱蚊剂、蚊香等)。

15、以农副产品为原料加工工业产品的机械、农用汽车、三轮运货车、机动渔船、森林砍伐机械、集材机械、农机零部件。

附件2:(一)一般纳税人可选择5%征收率的有1、出租、销售2016年4月30日前取得的不动产。

2、提供劳务派遣服务、安全保护服务(含提供武装守护押运服务)选择差额纳税的。

3、收取试点前开工的一级公路、二级公路、桥、闸通行费。

4、提供人力资源外包服务。

5、转让2016年4月30日前取得的土地使用权,以取得的全部价款和价外费用减去取得该土地使用权的原价后的余额为销售额。

6、2016年4月30日前签订的不动产融资租赁合同。

7、以2016年4月30日前取得的不动产提供的融资租赁服务。

8、房地产开发企业出租、销售自行开发的房地产老项目。

增值税税收优惠速查表优惠政策法律依据免征增值税农业生产者销售的自产农产品;避孕药品和用具;古旧图书;直接用于科学研究、科学试验和教学的进口仪器、设备;外国政府、国际组织无偿援助的进口物资和设备;由残疾人的组织直接进口供残疾人专用的物品;销售的自己使用过的物品。

《增值税暂行条例》除豆粕以外的其他粕类饲料产品,免征增值税国税函[2010]75号销售自产人工合成牛胚胎免征增值税国税函[2010]97号制种企业两种经营模式下生产销售种子免征增值税国家税务总局公告2010年第17号单位和个体经营者将自产、委托加工或购买的货物通过公益性社会团体、县级以上人民政府及其部门捐赠给玉树受灾地区的,免征增值税财税[2010]59号节能服务公司实施符合条件的合同能源管理项目,将项目中的增值税应税货物转让给用能企业,暂免征收增值税财税[2010]110号再生水。

以废旧轮胎为全部生产原料生产的胶粉。

翻新轮胎。

生产原料中掺兑废渣比例不低于30%的特定建材产品。

对污水处理劳务免征增值税。

财税[2008]156号农民专业合作社销售本社成员生产的农业产品;农民专业合作社向本社成员销售的农膜、种子、种苗、化肥、农药、农机财税[2008]81号自2009年至2010年供暖期期间,对“三财税[2009]11号北”地区供热企业向居民个人供热而取得的采暖费收入2009年1月1日起至2010年12月31日,新华书店和农村供销社在本地销售的出版物。

新华书店组建的发行集团或原新华书店改制而成的连锁经营企业,在本地销售的出版物。

财税[2009]147号文化企业自注册之日起所取得的党报、党刊发行收入和印刷收入财税[2009]34号电影集团公司、电影制片厂及其他电影企业取得的销售电影拷贝收入财税[2009]31号2009年1月1日起至2010年12月31日,对国家定点生产企业销售自产的边销茶及经销企业销售的边销茶财税[2009]141号收取的农村电网维护费国税函[2009]591号农膜;生产销售的除尿素以外的氮肥、除磷酸二铵以外的磷肥、钾肥以及免税化肥为主要原料的复混肥;批发和零售的种子、种苗、化肥、农药、农机。

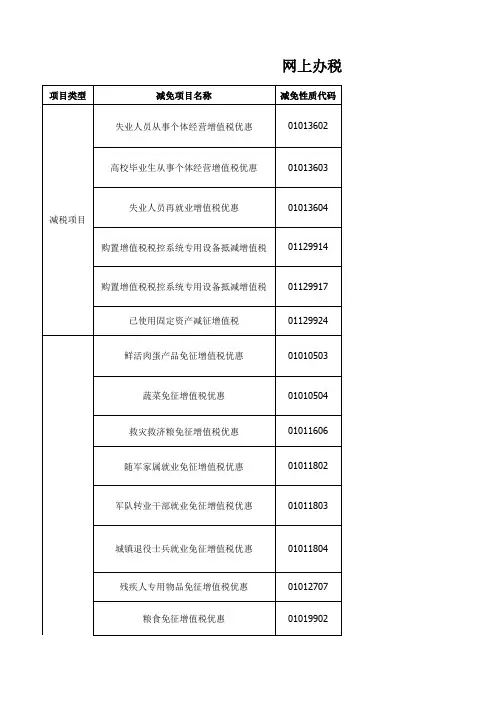

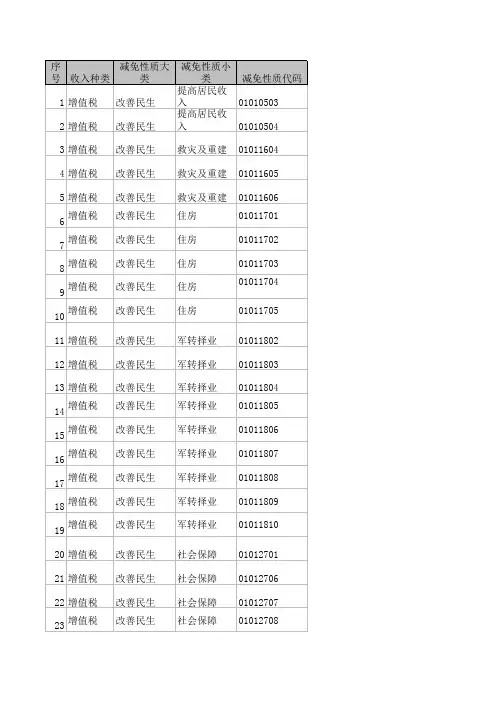

财税[2001]113号农民个人按照竹器企业提供样品规格,自产或购买竹、芒、藤、木条等,再通过手工简单编织成竹制或竹芒藤柳混合坯具国税函[2005]56号生产销售和批发、零售有机肥产品财税[2008]56号生产销售氨化硝酸钙国税函[2009]430号饲料级磷酸二氢钙产品、饲用鱼油国税函[2007]10号国税函[2003]1395号国内企业生产销售的尿素产品财税[2005]87号单一大宗饲料;混合饲料;配合饲料;复合预混料;浓缩饲料;除豆粕以外的其他粕类财税[2001]121号财税[2001]30号矿物质微量元素舔砖国税函[2005]1127号承担粮食收储任务的国有粮食购销企业财税字[1999]198号销售的粮食;其他粮食企业经营的下列项目:军队用粮、救灾救济粮、水库移民口粮;政府销售储备的食用植物油黄金生产和经营单位销售黄金和黄金矿砂(含伴生金)。

黄金交易所会员单位通过黄金交易所销售标准黄金,未发生实物交割的财税[2002]142号国内钻石开采企业通过上海钻石交易所销售的自产毛坯钻石;国内加工的成品钻石,通过上海钻石交易所销售的,在国内销售。

财税[2006]65号供残疾人专用的假肢、轮椅、矫型器财税字[1994]60号外国政府和国际组织无偿援助项目在国内采购的货物财税[2002]2号、国税函[2008]746 号生产销售和批发、零售滴灌带和滴灌管产品财税[2007]83号不带动力的手扶拖拉机和三轮农用运输车财税[2002]89号国内定点生产企业生产的国产抗艾滋病病毒药品财税[2007]49号非营利性医疗机构自产自用的制剂;营利性医疗机构取得的收入,直接用于改善医疗卫生条件的,自其取得执业登记之日起,3年内对其自产自用的制剂。

财税[2000]42号血站供应给医疗机构的临床用血财税字[1999]264号粮食部门经营的退耕还林还草补助粮国税发[2001]131号铁路系统内部单位为本系统修理货车的业务财税字[2001]54号校办企业生产的应税货物,凡用于本校教学、科研方面的财税[2000]92号不征收增值税对于海关隔离区内免税店销售免税品以及市内免税店销售但在海关隔离区内提取免税品的行为国税函[2008]81号融资性售后回租业务中承租方出售资产的行为国家税务总局公告2010年第13号资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物国家税务总局公告2011年第13号资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围,其中涉及的货物转让,不征收增值税对从事热力、电力、燃气、自来水等公用事业的增值税纳税人收取的一次性费用,凡与货物的销售数量无直接关系的财税[2005]165号公开拍卖、正常销售、收兑罚没物品取得的收入上缴财政财税字[1995]69号供应或开采未经加工的天然水国税发[1993]154号基本建设单位和从事建筑安装业务的企业,对其在建筑现场制造的预制构件,直接用于本单位或本企业建筑工程国税发[1993]154号卫生防疫站调拨或发放的由政府财政负担的免费防疫苗国税函[1999]191号进口免征增值税外国政府和国际金融组织贷款项目进口的自用设备财关税[2009]63号外资研发中心进口科技开发用品财税[2009]115号对进口粗铜(税则号列:ex74020000,货品名称:未精炼铜)中所含的黄金价值部分财关税[2009]60号进口黄金(含标准黄金)和黄金矿砂财税[2002]142号进口铂金财税[2003]86号纳税人自上海钻石交易所销往国内市场的毛坯钻石财税[2006]65号)动漫企业自主开发、生产动漫直接产品,确需进口的商品财税[2009]65号对公众开放的科技馆、自然博物馆、天文馆(站、台)和气象台(站)、地震台(站)、高校和科研机构对外开放的科普基地,从境外购买自用科普影视作品播映权而进口的拷贝、工作带财关税[2009]22号软件生产企业进口所需的自用设备,以及按照合同随设备进口的技术(含软件)及配套件、备件财税[2000]25号集成电路生产企业引进集成电路技术和成套生产设备,单项进口的集成电路专用设备与仪器;投资额超过80亿元人民币或集成电路线宽小于0.25μm的集成电路生产企业口自用生产性原材料、消耗品。

减税销售符合条件的已使用过的固定资产(旧货)按照4%减半征收增值税财税[2008]170号财税[2009]9号卫生防疫站调拨生物制品和药械,可按照小规模纳税人3%的增值税征收率征收增值税国税发[2009]10号出口退免税(1)对外承包工程公司运出境外用于对外承包项目的货物;(2)对外承接修理修配业务的企业用于对外修理修配的货物;(3)外轮供应公司、远洋运输供应公司销售给外轮、远洋国轮而收取外汇的货物;(4)利用国际金融组织或外国政府贷款采取国际招标方式由国内企业中标销售的机电产品、建筑材料;(5)企业在国内采购并运往境外作为在国外投资的货物。

国税发〔1994〕31号(1)来料加工复出口的货物;(2)避孕药品和用具、古旧图书;(3)卷烟;(4)军品以及军队系统企业出口军需工厂生产或军需部门调拨的货物;(5)小规模纳税人自营和委托出口的货物,一律免征增值税、消费税,其进项税额不予抵扣或退税;(6)生产企业出口实行简易办法征税的货物,免征增值税;(7)计算机软件出口(海关出口商品码9803)实行免税,其进项税额不予抵扣或退税;(8)出口企业出口含金产品(包括黄金和铂金)成份的产品实行免征增值税政策,相应的进项税额不再退税或抵扣,须转入成本处理。

国税发〔1994〕31号财税字〔1995〕092号国税发[2003]139号财税[2003]238号国税发[2005]125号海关总署令[1997]第061号(9)残疾人专用品出口图书、报纸、期刊、音像制品、电子出版物、电影和电视完成片财税[2009]31号出口企业出口的部分钻石产品财税[2006]65号出口企业作为固定资产使用过的设备和出口企业直接购买的旧设备出口国税发[2008]16号出口卷烟国税发[2008]5号黑大豆出口免征增值税财税[2008]154号出口企业出口的白银及其初级制品国税函[2008]2号高新技术企业国家税务总局公告[2011]第18号轨道交通车辆零件财关税[2010]第17号生产企业自营或委托出口财税[2000]165号国内航空供应公司生产并销售给国外航空公司的航空食品财税[2002]112号境外带料加工装配业务国税发[1999]76号海洋工程结构物产品财税[2003]46号保税区货物财税字〔1995〕092号国税发[2003]139号出口加工区货物水电气国税发[2002]116号即征即退销售综合利用资源的货物财税[2008]156号2000年6月24日起至2010年底以前,对增值税一般纳税人销售其自行开发生产的软件产品,按17%的法定税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策财税[2000]25号增值税一般纳税人将进口的软件进行转换等本地化改造后对外销售,其销售的软件可按照自行开发生产的软件产品的有关规定享受即征即退的税收优惠政策电子出版物属于软件范畴,应当享受软件产品的增值税优惠政策国税函[2000]168号销售软件产品并随同销售一并收取的软件安装费、维护费、培训费等收入,应按照增值税混合销售的有关规定征收增值税,并可享受软件产品增值税即征即退政策财税[2005]165号销售自行开发生产的嵌入式软件财税[2008]92号自2009年1月1日起至2010年12月31日,对纳税人销售的以三剩物、次小薪材、农作物秸秆、蔗渣等4类农林剩余物为原料自产的综合利用产品财税[2009]148号在2010年12月31日前,对属于增值税一般纳税人的动漫企业销售其自主开发生产的动漫软件,按17%的税率征收增值税后,对其增值税实际税负超过3%的部分,实行即征即退政策。

财税[2009]65号国内铂金生产企业自产自销的铂金财税[2003]86号纳税人自上海钻石交易所销往国内市场的成品钻石,进口环节增值税实际税负超过4%的部分由海关实行即征即退财税[2006]65号对安置残疾人的单位,实行由税务机关按单位实际安置残疾人的人数,限额即征即退增值税财税[2007]92号对飞机维修劳务增值税实际税负超过6%的部分实行由税务机关即征即退的政策财税[2000]102号先征后退销售自产的综合利用生物柴油财税[2008]156号在2010年底以前,对符合条件的增值税一般纳税人销售再生资源缴纳的增值税实行先征后退政策财税[2008]157号化肥生产企业生产销售的钾肥财税[2004]197号自2009年1月1日起至2010年12月31日,对部分出版物在出版环节实行增值税先征后退财税[2009]147号核力发电企业生产销售电力产品,自核电机组正式商业投产次月起15个年度内,统一实行增值税先征后退政策财税[2008]38号对煤层气抽采企业的增值税一般纳税人抽采销售煤层气实行增值税先征后退政策。