征管法及其实施细则与配套制度参考课件

- 格式:ppt

- 大小:300.00 KB

- 文档页数:137

征管法发文2001.4.28 生效2001.5.1 细则发文、生效2002.10.15征管法六章九十四条1,总则2,税务登记(税务登记账簿凭证管理纳税申报)3,税款征收4,税务检查5,法律责任6,附件第一章总则1.法律,行政法规(常用的两个词,税收的征管基本上都是法律法规的规定)2.国地征管范围由国务院规定,地方政府是领导和协调,其他部门是支持和协助。

3.纳税人的权利(1)、了解税收法律、行政法规及纳税程序(2)、要求保密(商业秘密、个人隐私)(3)、陈述权、申辩权;申请复议、提起诉讼、请求赔偿(4)、控告、检举4.税务人员工作职责分类:征收、管理、稽查、行政复议5.需要回避的事项:征收税款,查处税收违法案件(包括:核定应纳税额,调整税收定额,进行税务检查,实施税务行政处罚,行政复议)回避的人员:夫妻、直系血亲、三代以内旁亲、近姻亲、其他6.税务机关:税务局,税务分局,税务所,按照国务院规定并向社会公告的税务机构(稽查局专司偷逃抗骗,内设:选案、检查、审理、执行),所有的都有执法主体资格。

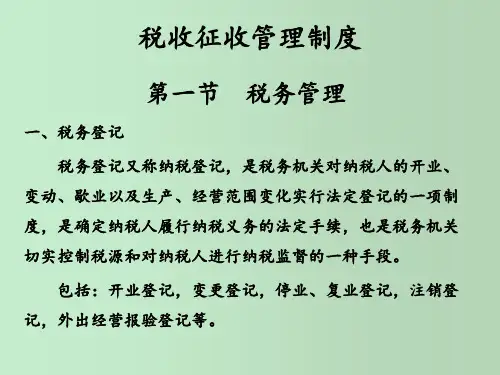

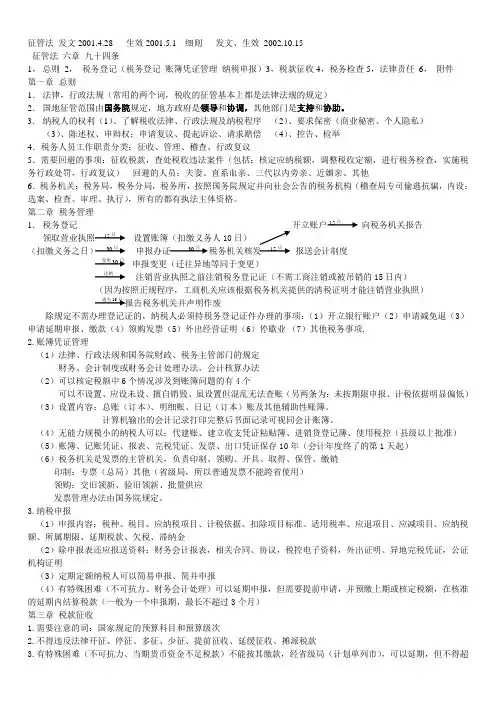

第二章税务管理1.税务登记开立账户15日向税务机关报告领取营业执照15日设置账簿(扣缴义务人10日)(扣缴义务之日)30日申报办证30日税务机关核发15日报送会计制度变更30日申报变更(迁往异地等同于变更)注销注销营业执照之前注销税务登记证(不需工商注销或被吊销的15日内)(因为按照正规程序,工商机关应该根据税务机关提供的清税证明才能注销营业执照)遗失15日报告税务机关并声明作废除规定不需办理登记证的,纳税人必须持税务登记证件办理的事项:(1)开立银行账户(2)申请减免退(3)申请延期申报、缴款(4)领购发票(5)外出经营证明(6)停歇业(7)其他税务事项.2.账簿凭证管理(1)法律、行政法规和国务院财政、税务主管部门的规定财务、会计制度或财务会计处理办法,会计核算办法(2)可以核定税额中6个情况涉及到账簿问题的有4个可以不设置、应设未设、擅自销毁、虽设置但混乱无法查账(另两条为:未按期限申报、计税依据明显偏低)(3)设置内容:总账(订本)、明细账、日记(订本)账及其他辅助性账簿。