中国13亿消费者的食用油供给对外进口依存度超过60

- 格式:doc

- 大小:25.50 KB

- 文档页数:3

油料作物是人体三大营养素油脂和蛋白质的重要来源,富含各种天然活性功能成分,更是中国传统的食药同源物质,与人民健康和美好生活息息相关,在保障食物安全、能源安全、生态安全中具有重要战略地位。

我国是世界油料生产和消费大国,油料作物是仅次于粮食作物的第二大农作物。

当前,我国食用油供给安全形势严峻,食用植物油自给率仅约30%,油料产业综合效益不高,油料产业风险应对能力亟待增强。

木本油料行业是我国经济林产业的重要组成部分,也是提供优质食用油的重要来源,发展木本油料产业是解决国家粮油战略安全的有效途径。

党的十八大以来,党中央、国务院对发展木本油料产业高度重视。

2021年中央1号文件又一次提出深入推进农业结构调整,稳定大豆生产,多措并举发展油菜、花生等油料作物,促进木本粮油和林下经济发展。

近年来,由于国家政策的支持和育种水平的提高,我国油料油脂产量不断提高,但随着我国居民食用油消费需求的增长,食用油供给形势依然严峻。

在耕地资源紧张的情况下,受新冠肺炎疫情带来的国际贸易供应链不确定、不稳定等因素影响,保障我国粮油安全迫切需要寻求新的突破。

实现木本油料产业更快更好地发展,成为提高我国食用油供给能力、保障国家粮油安全的必然选择。

我国食用植物油产业发展现状我国油料作物主要包括以油菜、大豆、花生、芝麻、向日葵为主的草本油料和以油茶、核桃、橄榄等为主的木本油料。

我国种植的油料作物品种繁多,经过国家连续种植结构调整和优化,目前我国油料作物种植结发展木本油料产业,保障我国粮油供给安全文|桑瑜木本油料行业是我国经济林产业的重要组成部分,也是提供优质食用油的重要来源,是解决国家粮油战略安全的有效途径。

党的十八大以来,国家对发展木本油料产业高度重视,相继出台了一系列利好政策支持木本油料的发展。

目前,我国以油茶、核桃、油橄榄等为代表的木本油料发展迅速,市场潜力巨大。

关键词:木本油料产业;粮油供给;林下经济70Agriculture Economics构基本形成以油菜、花生、大豆为主的格局。

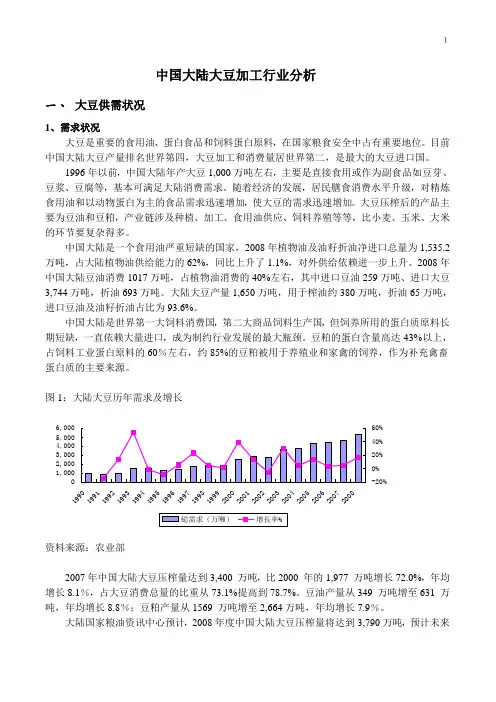

1中国大陆大豆加工行业分析一、 大豆供需状况1、需求状况大豆是重要的食用油、蛋白食品和饲料蛋白原料,在国家粮食安全中占有重要地位。

目前中国大陆大豆产量排名世界第四,大豆加工和消费量居世界第二,是最大的大豆进口国。

1996年以前,中国大陆年产大豆1,000万吨左右,主要是直接食用或作为副食品如豆芽、豆浆、豆腐等,基本可满足大陆消费需求。

随着经济的发展,居民膳食消费水平升级,对精炼食用油和以动物蛋白为主的食品需求迅速增加,使大豆的需求迅速增加。

大豆压榨后的产品主要为豆油和豆粕,产业链涉及种植、加工、食用油供应、饲料养殖等等,比小麦、玉米、大米的环节要复杂得多。

中国大陆是一个食用油严重短缺的国家,2008年植物油及油籽折油净进口总量为1,535.2万吨,占大陆植物油供给能力的62%,同比上升了1.1%,对外供给依赖进一步上升。

2008年中国大陆豆油消费1017万吨,占植物油消费的40%左右,其中进口豆油259万吨、进口大豆3,744万吨,折油693万吨。

大陆大豆产量1,650万吨,用于榨油约380万吨,折油65万吨,进口豆油及油籽折油占比为93.6%。

中国大陆是世界第一大饲料消费国,第二大商品饲料生产国,但饲养所用的蛋白质原料长期短缺,一直依赖大量进口,成为制约行业发展的最大瓶颈。

豆粕的蛋白含量高达43%以上,占饲料工业蛋白原料的60%左右,约85%的豆粕被用于养殖业和家禽的饲养,作为补充禽畜蛋白质的主要来源。

图1:大陆大豆历年需求及增长1,0002,0003,0004,0005,0006,0001990199119921993199419951996199719981999200020012002200320042005200620072008-20%0%20%40%60%縂需求(万噸)增長率%资料来源:农业部2007年中国大陆大豆压榨量达到3,400 万吨,比2000 年的1,977 万吨增长72.0%,年均增长8.1%,占大豆消费总量的比重从73.1%提高到78.7%。

中国人的食用油的安全不可能由外国保障目前中国食用油的战略安全隐患,不仅表现在原材料供应环节上种植面积的急剧减少,更存在于生产和加工环节上国际巨头的垄断,以及高达60%以上的进口依存度。

除此之外,国际市场上“粮油转能源”这一大趋势所带来的长远威胁,以及西方转基因大豆与西方食用油浸出工艺对中国食用油质量安全的潜在隐患,都在发出一个警示信号:中国将如何保障食用油的战略安全?(4月14日《中国经济周刊》)众所周知,作为13亿人口大国,中国以世界十分之一土地养活了世界五分之一以上人口,粮食安全一直是国家战略安全重中之重,但近几年来,中国的粮食自给已得到基本保障,且出口开始大于进口。

相比之下,食用油却一直过度依赖进口,依存度高达60%以上。

2007年下半年以来,由于国际石油、粮食价格持续性上涨,国内出现了以食用油、猪肉为明显特征的结构性物价上涨,已凸显中国食用油的战略安全隐患。

有关数字显示,近几年来,跨国公司对国内97家大型食用油加工企业中的64家企业已实现参股或者控股,占其总股本的66%。

其中,国内食用油三大品牌之一的“丰益嘉吉系”的金龙鱼100%为跨国公司控股。

三大食用油品牌占中国食用油70%以上市场份额,其中“丰益嘉里系”独占中国食用油近50%市场份额,而“中粮系”食用植物油的主要贸易进口对象仍是美国ADM公司。

观察跨国公司在中国食用油产业的“攻城掠地”时,我们发现,他们实际上已完成对国内食用油产业上游原料、期货,中游生产加工、品牌和下游市场渠道与供应的控制权。

进一步说,跨国公司已基本完成了在中国的市场战略布局,在控制了中国大豆70%的实际加工能力后,又同时控制了中国大豆的进口。

现在,ADM、邦基、嘉吉和路易达孚四大跨国公司已控制了国内80%的进口大豆货源。

透过这些数字,我们可以看到,由于国内食用油加工产业对跨国公司的强烈依赖,已经使该产业深陷困境当中,完全受制于人。

由于跨国公司已经控制了中国大部分食用油加工能力,他们在交易上已经处于绝对优势地位,本土食用油加工企业很难与之抗衡。

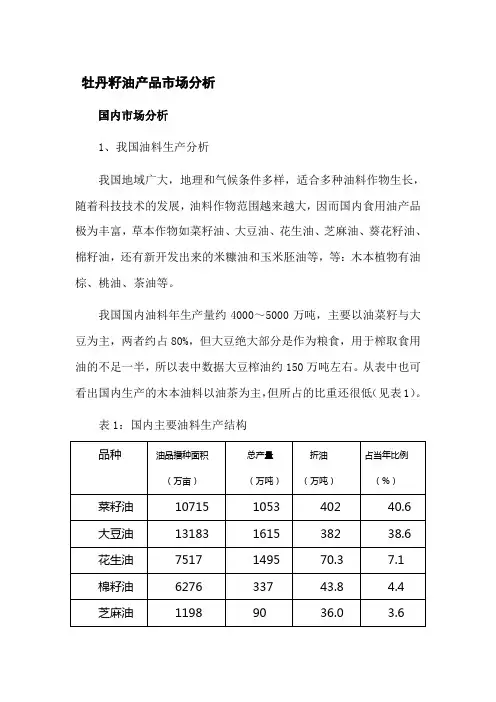

牡丹籽油产品市场分析国内市场分析1、我国油料生产分析我国地域广大,地理和气候条件多样,适合多种油料作物生长,随着科技技术的发展,油料作物范围越来越大,因而国内食用油产品极为丰富,草本作物如菜籽油、大豆油、花生油、芝麻油、葵花籽油、棉籽油,还有新开发出来的米糠油和玉米胚油等,等:木本植物有油棕、桃油、茶油等。

我国国内油料年生产量约4000~5000万吨,主要以油菜籽与大豆为主,两者约占80%,但大豆绝大部分是作为粮食,用于榨取食用油的不足一半,所以表中数据大豆榨油约150万吨左右。

从表中也可看出国内生产的木本油料以油茶为主,但所占的比重还很低(见表1)。

表1:国内主要油料生产结构品种油品播种面积(万亩)总产量(万吨)折油(万吨)占当年比例(%)菜籽油10715 1053 402 40.6 大豆油13183 1615 382 38.6 花生油7517 1495 70.3 7.1 棉籽油6276 337 43.8 4.4 芝麻油1198 90 36.0 3.6茶油5500 90 18.0 1.8我国牡丹油产业还处于立项、规划、筹建阶段,牡丹油目前只有山东菏泽采用现代工艺进行精炼,作为高档食用油尝试进入消费市场。

年产量很少,目前全国各大城市尚无国产牡丹油上市。

2、我国油料消费分析我国年人均食用植物油由“八五”期间的约4.9公斤(未包括进口数量)提高到了目前的lO公斤,低于世界平均水平15公斤,更远低于发达国家的20-30公斤。

国内食用油年消耗量为1400万吨,量从1995-2001六年共17490万吨,年平均折合油600万吨。

消费缺口从“八五”的28%到如今的60%,油料生产主要是油菜籽和花生,2001年油菜籽和花生的产量分别是1132和1447万吨。

大豆油在九十年代起逐步成为新的食用油品种,1998年产量150多万吨。

棉籽油在“八五”期间曾占16.5%,大幅度减少。

国内植物油类消费量每年都大幅度增加,从1998年的1097万吨到2003年的1436万吨(见表2)。

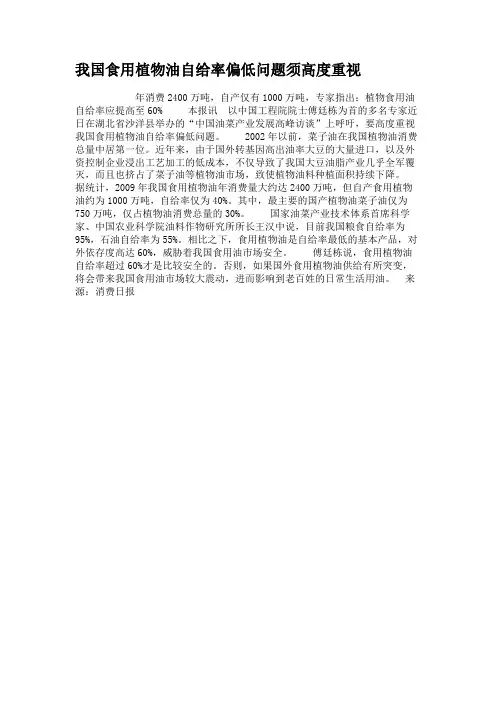

我国食用植物油自给率偏低问题须高度重视

年消费2400万吨,自产仅有1000万吨,专家指出:植物食用油自给率应提高至60% 本报讯以中国工程院院士傅廷栋为首的多名专家近日在湖北省沙洋县举办的“中国油菜产业发展高峰访谈”上呼吁,要高度重视我国食用植物油自给率偏低问题。

2002年以前,菜子油在我国植物油消费总量中居第一位。

近年来,由于国外转基因高出油率大豆的大量进口,以及外资控制企业浸出工艺加工的低成本,不仅导致了我国大豆油脂产业几乎全军覆灭,而且也挤占了菜子油等植物油市场,致使植物油料种植面积持续下降。

据统计,2009年我国食用植物油年消费量大约达2400万吨,但自产食用植物油约为1000万吨,自给率仅为40%。

其中,最主要的国产植物油菜子油仅为750万吨,仅占植物油消费总量的30%。

国家油菜产业技术体系首席科学家、中国农业科学院油料作物研究所所长王汉中说,目前我国粮食自给率为95%,石油自给率为55%。

相比之下,食用植物油是自给率最低的基本产品,对外依存度高达60%,威胁着我国食用油市场安全。

傅廷栋说,食用植物油自给率超过60%才是比较安全的。

否则,如果国外食用植物油供给有所突变,将会带来我国食用油市场较大震动,进而影响到老百姓的日常生活用油。

来源:消费日报。

最新【精品】范文参考文献专业论文食用油“压榨〞溯源食用油“压榨〞溯源食用油价格的每一次低谷和反弹,都将保护中国大豆产业的讨论推向顶峰。

继石油平安、粮食平安之后,食用油平安逐渐成为事关国家战略的又一个新课题,受到越来越多的关注和担忧。

此种担忧基于一个事实――2021年,中国食用油进口依存度已经超过了80%。

“这种进口高度依赖国际市场的现状在大豆战争后已难以改变,根本上没有盘旋余地。

因涉及土地资源及农民种植的效益问题,食用油产业未来只能靠国际市场。

〞中国粮食经济学会常务理事李国祥说。

大豆贸易战这种没有盘旋余地的处境,源自十年前的那场大豆贸易战争。

上世纪50年代前,中国曾是世界上最大的大豆生产国和出口国。

?世界农业?杂志1981年08期中引用自联合国粮食及农业组织〔FAO〕的数据显示:1950年,全球大豆总产量为1800万吨,中国以745万吨的产量占到了世界总产量的40%以上。

1950年至1980年,中国的大豆产量却连续30年原地踏步。

同样来自FAO的数据显示,1980年中国大豆产量为788万吨,同一时期的美国和巴西分别以4830万吨和1512万吨的产量超越中国,成为世界第一和第二大豆生产国。

原地踏步的原因,和今天国产大豆低靡的原因如出一辙――种大豆不赚钱。

1979年一亩玉米比一亩大豆多收30元。

1980年与1957年相比,大豆单产只提高了不到40%,同期的玉米单产却提高了115%。

我国大豆进出口格局发生了根本性的转变,来自?中国海关统计年鉴?及FAO的数据显示:我国在1996年由大豆净出口国变成净进口国。

到2021年时,大豆进口量到达6338万吨,已成为名副其实的全球头号大豆进口国,进口量占到国内需求总量的80%。

最新【精品】范文参考文献专业论文自2001年12月11日中国正式成为世界贸易组织〔WTO〕成员,中国的国际贸易顺差增长迅速,中国海关2002年1月10日公布的数据显示,2001年全年中国对美出口亿美元,自美进口262亿美元,对美贸易顺差,即上述两个数字的轧差正值,是亿美元。

李育才和“油用牡丹”(三)油用牡丹之梦

推广油用牡丹,李育才最看重的是我国食品安全的重要性。

“2022年,我国进口棕榈油、橄榄油、豆油、菜油等成品食用植物油922.1万吨,进口大豆、油菜籽等食用油籽6783.5万吨,进口总额达503.4亿美元。

目前,我国食用油对外依存度已超过60%,超过了国际安全预警线。

在我国每年消费的食用油中,调和油、大豆油、菜籽油等中低端食用油占据了近85%的市场份额,并且散装油安全状况堪忧、地沟油危及健康等问题严重威胁着人民的健康。

”

“此外,油用牡丹的耐寒耐旱性也具备全国推广的条件。

我国是世界上荒漠化最严重的国家之一,这些地区气候较为恶劣,干旱、少雨、高寒,土地瘠薄,而油用牡丹的种植条件很广泛。

”李育才举例说,“安徽铜陵凤凰山一带的凤丹牡丹8个月不下雨没有旱死;甘肃兰州一带紫斑牡丹种在海拔2000米以上的高寒、干旱、贫瘠山岭上,降雨量仅300毫米就可生长,每亩还能结籽400斤左右,并且这种地方生产出的牡丹籽油α-亚麻酸含量高达49%。

”李育才说。

正是由于油用牡丹产量高、出油率高、品质好,而且油用牡丹根系发达,具有强大的肉质根系统,且种上后30~50年不用换茬,有效避免了因种植传统粮食作物每年翻耕所造成的水土流失现象,对防风固沙、保持水土作用很大,是保护生态、建设生态的首选灌木树种之一。

“油用牡丹集生态效益、经济效益、社会效益于一身,大力发展

油用牡丹是推进生态文明建设的重要实践之一。

”李育才向记者道出了自己的梦想:让让全国人民每人每年能够吃上10斤牡丹籽油,他表示将用毕生精力实现他的“牡丹梦”。

植物油行业风险分析报告The document was prepared on January 2, 2021【最新资料,Word版,可自由编辑!】摘要一、植物油行业基本情况(一)2007年植物油行业整体供不应求2007年中我国植物油行业发展较好,供给总量稳步提高,但是植物油行业消费保持了高速增长,因而全年内出现了植物油尤其是食用植物油产品供不应求,供应高度紧张的局面。

在2007年,食用植物油价格上涨幅度很大,甚至曾带动了整体居民消费价格指数的上涨,因而也促使国家出台措施加强对食用植物油行业价格的监控,利用政策扶持以扩大食用植物油的供应。

预计在2008年度,食用植物油供不应求的局面将会继续。

但是在国家较为系统的政策扶持下,供应紧张会有所缓和,价格上涨也会较为理性。

下图显示了我国植物油行业工业总产值,从2004年起我国植物油加工业工业总产值一直保持着较高速上升,2007年1-11月份累计工业总产值为亿元,11月份工业总产值同比增长了%,增长速度较快。

数据来源:国家统计局2004-2007年植物油行业工业总产值下图显示了我国植物油行业销售情况。

从2004年至2007年中,中国植物油行业消费保持了高速增长,即使在增幅最低的2006年,植物油消费也比上年增加了%,平均增速为%。

而在2007年度前11个月的植物油销售收入比起2006年全年的销售收入增加了%,达到了亿元,12月份是食用植物油的消费旺月,预计全年总销售收入超过3000亿元。

数据来源:国家统计局2004-2007年植物油行业销售收入及增速变化植物油行业的高速发展得益于国民经济的高速发展和人民生活水平的提高,从2004年至今,中国GDP一直保持高速增长,并呈现出逐年加速的趋势,中国的居民收入水平也保持着稳步增长,这些都促进了植物油的消费。

需求旺盛而供给不足的情况下,使得2007年国内食用植物油市场价格全年呈飙升格局。

2007年1月初国内24度棕榈油平均价在5900元/吨左右,到12月份达9000元/吨,涨幅约34%;1月初国内一级豆油平均价在7600元/吨左右,到12月升至元/吨左右;2007年新产菜籽油一上市便达到8000元/吨,到12月份价格升至元/吨。

随着2008年中国关于限制外资企业进入粮食流通领域的世贸组织过渡期的结束,觊觎中国粮食产业的国外粮商早已蠢蠢欲动。

在众多的国际粮商中以美国ADM、美国邦吉、美国嘉吉、法国路易达孚最为有名,人们习惯根据他们名称的第一个字母,把这四家称作“ABCD”四大粮商。

这四个占据世界粮食交易主要份额的四大粮食集团行事低调,关于他们的新闻并不算众多,但是他们对于世界粮食环境的作用却没有人能够小视,美国前国务卿基辛格曾告诫世人:控制了粮食,就控制了人类。

要说四大粮商控制了人类,多少有些玩笑,但是对于粮食的控制却是不争的事实,了解他们对于我国粮食产业的发展有着不可或缺的总结性效应。

一、四大粮商的来路ADM(Archer Daniels Midland)ADM的创始人早在1902年就开始了相关的生意,但在1905才在美国的明尼苏达州明尼阿波里斯注册了Archer Daniels这个名字,现在ADM公司的总部设在美国伊利诺伊州狄克多市。

公司成立后,随着之后几年的发展,ADM将势力扩大到Wisconsin,New York等地。

当资本慢慢积累后,1923年并购了米兰亚麻子产物公司(Midland Linseed Products Company)后,公司正式更名为Archer Daniels Midland,声名显赫的ADM公司便由此诞生了。

ADM 逐渐扩大经营范围,增加了面粉工业、食品加工业、饲料业、特殊食品业、可可业以及营养品工业等等。

20世纪80年代起,ADM开始走向世界。

1983年在香港设立亚太分公司;1986年进行在欧洲的扩张,在荷兰和德国进行收购;2000年正式进入中国。

时至今日,ADM已成为巨大而又盘根错节的跨国公司。

它旗下的企业包括食品、饮料以及饲料等,共约270家各种各样的制造工厂,分布在世界各地,从事可可、玉米加工,食品添加物、营养补助品、食用油等的生产和市场推销。

除此之外,它还从事有关农粮储备与运输交通等大型行业。

中国大豆对外贸易存在的问题及政策建议摘要本文利用最新的统计数据,阐述分析了现阶段中国大豆产业的贸易现状以及发展趋势,结合世界其他大豆生产国的生产贸易状况,找出了中国大豆贸易中存在的问题:大豆对外依存度偏高;大豆进口来源国的结构相对比较单一;在国际大豆贸易中,缺乏定价权;我国本土大豆的国际竞争力不强;缺乏相应的政策和体制不健全。

为了中国大豆贸易能够健康、持久的发展,这里提出了一些相应的政策建议:采取多种手段,大力发展本国大豆生产;调整并优化大豆产品进口的国别结构;加快大连商品期货交易所的建设;充分利用我国非转基因大豆的优势,提高我国大豆的国际竞争力;采取相应的政策和加快体制建设。

[关键词] 大豆贸易非转基因大豆国际竞争力对外依存度ABSTRACTBy the latest statistical data, the paper analyses China's trade status at this stage and development trends of soybean trade. Combining with the production and trade of other soybean-producing countries, the paper finds problems of China's soybean trade: China's soybean has a higher degree of dependence on external; The country of origin of soybean's import is a single relative; In the international soybean trade, China's lack of pricing power; China's domestic soybean lacks international competitiveness; China's soybean trade is short of corresponding policy and system is not perfect. In order to develop healthily and sustainable for China's soybean trade, a number of the corresponding policies and recommendations in this paper are proposed: We should vigorously develop the domestic soybean production through various means; China needs to adjust and optimize country structure of soybean's import; Our country should speed up the construction of Dalian Commodity Exchange; Making full use of the advantage of China's non-genetically modified soybean, we improve the international competitiveness of soybean; Our country also need to take the appropriate policy and speed up the institution-building.[Key Words]Soybean trade Non-genetically modified soybean International competitiveness External dependence目录一、我国大豆对外贸易的现状 (1)二、我国大豆贸易的发展趋势 (2)(一)从国内供给来看,增长的潜力有限 (2)(二)从国内需求来看,增长的空间巨大 (2)(三)从国内外贸政策环境来看,政策日益宽松 (3)(四)从国际市场上来看,需求不断增加 (3)三、我国大豆对外贸易中存在的问题 (3)(一)从大豆对外依存度方面来看,依存度逐渐加重 (3)(二)从进口来源国的结构来说,相对比较单一 (4)(三)在国际大豆贸易中,缺乏定价权 (5)(四)我国本土的大豆国际竞争力不强 (6)(五)缺乏相应的政策和体制不健全 (7)四、相应政策建议 (9)(一)采取多种手段,大力发展本国大豆生产 (9)(二)调整并优化大豆产品进口的国别结构 (10)(三)加快大连商品期货交易所的建设 (10)(四)提高我国大豆的国际竞争力 (11)1、进一步加大对非转基因大豆的生产保护 (11)2、以科技创新带动非转基因大豆产业发展 (11)3、创立我国非转基因大豆品牌,扩大国际市场影响力 (12)4、建立、健全大豆行业协会组织 (12)(五)采取相关政策和加快体制建设 (13)五、结论总结 (13)参考文献 (15)中国大豆对外贸易存在的问题及政策建议一、我国大豆对外贸易的现状我国2008年的大豆产量接近1650万吨,播种面积860万公顷,和2007年相比总产量下降50万吨,降幅为3.23%,播种面积下降50公顷,降幅为5.46%,虽然略有下滑,但仍就是继美国,巴西,阿根廷之后的第四大大豆生产国。

中国玉米油概况一、玉米油简介玉米油是由玉米胚加工制得的植物油脂,主要由不饱和脂肪酸组成。

其中亚油酸是人体必需脂肪酸,是构成人体细胞的组成部分,在人体内可与胆固醇相结合,有防治动脉粥样硬化等心血管疾病的功效。

玉米油中的谷固醇具有降低胆固醇的功效。

玉米油富含维生素E,有抗氧化作用,可防治干眼病、夜盲症、皮炎、支气管扩张等多种疾病,并具有一定的抗癌作用。

玉米油中维生素E和不饱和脂肪酸,含量达80%以上。

玉米油容易被人体吸收,其吸收率高达97%,是一种理想的食用油和保健油。

在重视膳食营养和身体健康的欧美家庭,普遍选择以玉米胚芽油为主要的食用油品种。

根据美国农业部于2008年公布的美国农业部营养标准参考资料库文件第21号,食用玉米油一般较黄豆油、菜油、花生油及棉籽油等其他普遍食用油含有较高多元不饱和脂肪酸及较低饱和脂肪酸。

不同食用植物油所含的多元不饱和脂肪酸及饱和脂肪酸的比较如下:植物油类别多元不饱和脂肪酸(克/茶匙)饱和脂肪酸(克/茶匙)玉米油7.436 1.761棉籽油 6.542 2.448黄豆油 5.114 2.026花生油 4.320 2.282菜油 3.940 1.031根据美国卫生及公共服务部及美国农业部颁发的“2005 年美国饮食指南”,大部分膳食脂肪应从多元不饱和脂肪酸摄取,并应尽量减少进食饱和脂肪酸。

包括大豆油、玉米油及红花油在内的液态植物油含丰富的多元不饱和脂肪酸,饱和脂肪酸含量低,因此更为健康。

玉米油中维生素E 含量较高,具有良好的抗氧化性,相对其他含不饱和脂肪酸较高的油品,其稳定性较好。

不同食用植物油维生素E 含量比较如下(mg/100g):玉米油菜籽油红花籽油大豆油芝麻油91.1 27.1 33.5 114.1 32.5玉米油甾醇含量达1,441mL/l00g,远高于葵花籽油496mg/l00g及大豆油436mg/l00g。

甾醇和其他药物复配的谷甾醇片有良好的降血脂及血清胆固醇作用。

未来10年,我国粮食供需将处于紧平衡状态,而未来我国通胀将保持温和上涨,受食品价格波动的影响,未来10年仍可能出现若干次较大的波动。

为准确研判我国通胀的成因,促进形成与我国国情相适应的有效调控机制,实现国民经济持续健康发展,我们对2001年以来国内外粮食价格走势、我国未来10年的粮食价格影响因素及走势、粮价对未来食品及整体通胀形势的影响等进行了分析,并提出了对策建议。

国际粮价上涨对我国粮价的影响过去十年来,国际粮价呈现整体上涨态势,且价格的波动频度扩大,幅度增强,全球价格的联动性不断提高。

导致这种变化的原因包括:极端气候影响生产稳定、生物能源产业推动粮食新兴需求、金融资本不断介入加剧粮价波动以及国际贸易保护激化供需矛盾等。

预计未来一段时间这些影响因素仍将持续,在特殊情况下还会激化,价格长期上涨的趋势很难改变。

全球经济一体化进程的不断加快以及全球粮食贸易量的不断提高,使得各国粮食价格的变动联动程度也不断提高。

例如我国的大豆因进口量持续增长且到2011年时进口规模已经较2000年高出4.1倍,已经超过当年国内自有产量2.8倍,所以国内大豆价格常被称为美国市场的影子价格。

当前国际粮食市场供需总量偏紧,库存三年来呈降势。

全球需求刚性增长。

在过去十年中,有六年产不足需。

2012年全球谷物产量因灾再降,消费相对稳定,库存预计降至4.21亿吨,自2009年以来呈降势,供需偏紧。

2012年库存消费比降至18.5%,相比上年度为20.4%,2009年为22.4%。

观察本轮全球粮食价格上涨,对我国粮价形成了短期影响。

一是国内农产品价格变动相比国际市场呈“外强内弱”态势。

6~8月间,国内大连商品交易所玉米主力合约价格涨幅只有9%,大豆主力合约价格涨幅15%,豆油主力合约价格涨幅11%,小麦主力合约价格涨幅7%。

涨幅最大的豆粕也只有32%,均显著低于国际市场。

造成这种内外差异的主要原因,一方面是我国粮食产量八连增和粮油储备高水平奠定了稳定的供给基础,例如大豆的储备规模自2008年起连续增长,油脂储备结构不断完善、数量不断增加;另一方面是国内饲料、养殖和深加工行业效益不佳,多处于亏损或微利状态,对玉米等原料的需求减弱。

2008是名副其实的“危机年”。

在诸多危机中,国际社会对粮食危机应给予特别的关注,因为民以食为天,食以粮为先。

在经济全球化的大背景下,考虑到中国的特殊性,中国国内的粮食安全问题虽能够对世界粮价危机有一定的“免疫力”,但不可能“独善其身”。

一、2008年国际粮食形势2008年上半年世界范围内的粮价高企让人们对于粮食安全问题不再只是高呼“狼来了”,粮食危机确实来了。

但正如联合国秘书长潘基文不久前指出,尽避粮食危机目前不再是媒体报导的头条新闻,但它未“走远”。

世行行长佐利克2008年10月份亦指出:“在发达国家的人们主要关注金融危机的时候,许多人忘了一场‘人的危机’正迅速在发展中国家蔓延,它将穷人推到了生存的边缘。

金融危机只会使发展中国家更加难以保护最脆弱群体免受粮食和燃料价格上涨的影响。

”二、2009年中国粮食安全与国际环境首先,金融危机的深化使世界粮食安全正面临新的挑战。

据世行统计,2008年世界营养不良人口增加了4400万,总数达到9.67亿。

联合国粮农组织贸易和市场部负责谷物的政府间小组负责人阿巴桑在接受新华社专访时表示,这场金融危机的背后隐藏著更为严重的粮食危机。

金融危机可能会在生产和消费两个方面对世界粮食安全产生重大影响。

受此影响,许多发展中国家农村经济和农民生计均将受到威胁。

经济疲软会减少人们对肉类的消费,增加对粮食的消费。

在生产和消费两方面因素的共同作用下,粮食供需不平衡将进一步加剧。

其二,全球粮食库存处于历史低位。

联合国粮农组织最近报告,2007-2008 年度世界库存量与使用量的比值大米为24.7%,小麦为22.3%,粗粮仅为16.4%,均显著低于5 年前的水平。

如果2008年的世界粮食产量能有所增长,各国将会首先补充粮食库存,因此,不会迅速缓解粮食供求紧张的形势。

其三,美元的较大幅度贬值。

自2001年以来,美元的贬值一直是推动大宗商品价格上涨的重要推动因素。

2008年国际粮价的上涨,在一定程度上也是因为美元的贬值。

中国食用油安全战略转变:国内条件与国际情景马文杰【摘要】食用油料成为我国对国际市场依存度最大的大宗农产品,是造成农产品国际贸易逆差的主要成因.国产植物油料的大量进口对国家粮食与食物安全、居民消费甚至国民经济均产生较为重要的影响.在新的粮食安全战略下,我国食用油作物面积增长空间有限、兼用油源生产潜力巨大,但转化为现实产量困难重重,未来消费量将进一步增加.在国产植物油料大量进口新常态下,世界食用油生产潜力巨大、我国具有从世界市场稳定获取食用油料的能力、食用油料供给安全外部环境复杂.针对新的国内条件与国际情景,论文给出我国新的食用油安全战略:维持能力、保留基准、积极进口、健康消费.【期刊名称】《中国工程科学》【年(卷),期】2016(018)001【总页数】6页(P42-47)【关键词】食用油;国内条件;国际情景;生产潜力;战略转变【作者】马文杰【作者单位】华中农业大学经济管理学院,武汉430070【正文语种】中文【中图分类】F320DOI 10.15302/J-SSCAE-2016.01.00621世纪以来,我国各种油料作物产量及占总产量比例均有所变化,但油料总产量相对比较稳定,徘徊于5.2×107~6×107t。

国产油料除大豆、花生(50 %食用)、芝麻、葵花籽外,基本用于榨油,2014年我国国产油料的榨油量为1.164 7×107t①我国食用油的来源比较复杂,包括大宗油料作物的油菜和花生、非油料作物的大豆、玉米和棉花以及小宗油料作物葵花、山茶、芝麻和胡麻等,还包括靠纯进口的棕榈油。

国际上将大豆归于油料作物,我国国产大豆主要用于食用,进口大豆主要用于榨油,提供可观的食用油供给。

而部分油料作物产品,如花生的50 %用于食用、50 %用于榨油。

因此,本文与国际接轨,将大豆列为油料,同时,在战略层面上,不对食用油料战略和食用油战略作更详尽的区分,部分地方混合使用。

我国作为食用油消费大国,食用油供给短缺的状态一直未得到有效解决,甚至日趋紧张。

经济危机对中国的影响(共10篇)经济危机对中国的影响(一): 2023年以来的经济危机给中国带来了哪些影响国家发改委再次对媒体“零容忍”.12月13日,发改委在其官方网站发文,直言《华夏时报》关于“食用油企业大面积停产已现先兆”的报道严重失实,纯属主观臆测.同时还点名了几家转载该报道的网络以及平面媒体.国家发改委上一次对媒体报道“零容忍”是在今年的6月份.在一周的时间里,发改委四次批驳媒体的报道.批驳的方式,自然是用自己掌握的情况,证明媒体报道失实.这一次也不例外,发改委调查了媒体报道所涉及的企业,得出了与媒体完全相反的结论.可是,此番媒体的反应迥异前次.上一次针对媒体报道的集中批驳中,没有媒体公开表示异议.媒体所在的地方政府,还及时地对有关媒体作出了处理.但此次就在发改委发文的第二天,《华夏时报》以及被点名的《第一财经日报》就公开回应,不认同发改委“严重失实,纯属主观臆测”的说法,“对发改委的有关说法持保留意见”.孰是孰非,暂时只能静观事态发展.但如果不单纯纠缠于报道所涉及企业的具体行为,媒体所关注的“先兆”,是在上有限价而下有成本坚挺的情况下,食用油企业会否出现停产的可能,以及这种可能会否蔓延开来.发改委的文章并未直接涉及这个话题,而是以大量数据说明,原料供应是正常的,企业生产也是正常的并且是有利润的.可是据媒体的报道,在限价令的情况下,企业成本和资金链存在压力,有的企业已经出现停产.严格来看,这场争议的技术含量并不高.发改委以目前原料价格水平下,企业能够获得合理利润,维持正常生产,以证明不会出现大面积停产.但媒体并未明确大面积停产已经出现,只是说出现了这种可能的先兆.也许,媒体的用词有尚需斟酌之处,而在发改委看来,这些用词可能干扰了当前对“通胀预期”的管理. 11月CPI达到5.1%,较10月份的4.4%上涨0.7个百分点,创28个月来的新高.尽管有舆论认为这个数据超出预期,但其实仍在预期之内.10日晚,中国央行上调存款准备金率0.5个百分点,力度明显温柔,足见之于当前的通胀,管理层并未认为出现恶化趋势.至今为止,针对持续的价格上涨,民间和学界忧心忡忡,管理层则一直以“管理通胀预期”应对,并未转变为“管理通胀”.刚刚结束的中央经济工作会议,虽然“把稳定价格总水平放在更加突出的位置”,却依然只有“管理通胀预期”而没有明确表示“管理通胀”.就连呼声日渐强烈的加息,也总是悬而未落,以至于上周末的上调准备金率,被市场视为利好,沪深两市均红盘皆大欢喜.【经济危机对中国的影响】经济危机对中国的影响(二): 求“从美国金融危机对中国的影响看世界经济全球化的利弊”要求不少于800字,经济全球化的利弊“经济全球化”这个词,至今没有一个公认的定义.学术界对何谓经济全球化,大致有两种观点:一是认为经济全球化的实质就是资本主义生产方式和资本主义剥削的全球化,甚至认为经济全球化突出地表现为世界经济的美国化;二是认为经济全球化是市场经济一统天下,生产要素等经济技术资源在全球范围内自由流动和优化配置.其中,第一种观点带有浓厚的意识形态色彩,因此我认为其理论在一定程度上缺乏客观性和公正性;第二种观点既全面又最接近实际情况,其表现就是当今世界上已经有越来越多的国家和地区逐渐融入了全球化的经济浪潮. 我认为,对经济全球化的理解应该从生产力运动和发展的角度出发,经济全球化是一个历史过程:一方面在世界范围内各国、各地区的经济相互交织、相互影响、相互融合成统一整体,即形成“全球统一市场”;另一方面在世界范围内建立了规范经济行为的全球规则,并以此为基础建立了经济运行的全球机制.在这个过程中,市场经济一统天下,生产要素在全球范围内自由流动和优化配置.因此说,经济全球化就是指生产要素跨越国界,在全球范围内自由流动,各国、各地区相互融合成整体的历史过程.应当承认,世界经济全球化的进程才刚刚起步,它给各国经济和整个世界经济带来的影响还难以预料,但是有一点是非常明确的,即经济全球化是一把“双刃剑”.如果单纯从人类社会进步和科技发展的角度、从提高生产力的标准来看,经济全球化的确能够促进经济效益的提高以及世界产业规模的扩大,会引起生产与消费从结构到地点上的变化,会刺激各种新技术的研究与开发……同样经济全球化也会产生一些负面效应,这些影响对具体国家和具体领域的影响也随各国政策选择的不同而有所区别.具体来说,经济全球化的利弊表现为:1、经济全球化可使世界范围内的资金、技术、产品、市场、资源、劳动力进行有效合理的配置.2、经济全球化为发展中国家提供了一次迎接机遇和挑战的机会.3、经济全球化为世界各国人民提供了选择物美价廉的商品和优质服务的好机会随.4、经济全球化将会促使世界大文化的产生和发展.5、经济全球化将促进贸易和投资的自由化.6、经济全球化加速技术转让和产业结构调整的进程.7、经济全球化能够促进国际间政治的协调.8、经济全球化有利于减少国际冲突.二、经济全球化的负面效应:1、经济全球化加剧了世界经济的不平衡,使贫富差距拉大.2、经济全球化使世界经济不稳定性加强.3、现行的全球经济运行规则不尽合理,大多有利于发达国家.4、经济全球化还可能导致发展中国家生态环境遭到破坏.5、经济全球化使发展中国家所付代价巨大.6、经济全球化必然对民族文化带来一定的冲击.面对经济全球化我们应采取的政策和建议:经济全球化作为现代经济发展的一种趋势,已经被世界经济发展的事实所证明.从人类发展的历史来看,随着社会交往的扩大,社会生产单靠一个民族、一个国家已不行了,须靠世界力量,建立在机器化生产和世界市场形成基础上的世界经济全球化,同世界历史进程是一致的.今天,任何一个国家或民族的经济都面临着世界经济全球化的严峻挑战.具体来说,应采取以下对策和措施:一、必须坚定不移、积极主动地参与经济全球化当中去.二、注重科技发展和人力资源培养战略,实施“科教兴国战略”.并不是很全面,仅供参考.补充:发过去了.经济危机对中国的影响(三): 我国经济社会发展中存在的问题影响、原因及解决办法中国的贫富差距过大、社会保障薄弱、消费下降、投资过度、对外经贸依存度过大、贸易顺差过大等问题日益尖锐和突出,这些重大问题解决不好,必将严重影响中国的可持续发展、和谐社会、小康社会建设.一、贫富差距急剧拉大,“三农”问题日趋严重城乡差距、贫富差距急剧拉大,三农问题日趋严重、社会不稳定因素在增多加大.至今仍有2500万农村人口生活在绝对贫困中,吃不饱、穿不暖.按联合国设定的日均1美元的贫困线基准,中国目前的贫困人口则达2亿多.据世界银行测算,2023~2023年间,中国10%的最富裕人口的收入增加了16%,而10%的最贫困人口的收入却降低了2.4%,这一差距于今更大.按官方统计,2023年,中国贫富差距的基尼系数已达0.477,业已超过了国际公认的0.4的警戒线;城乡人均收入的差距为3.2:1,这一差距已超过国际公认的严重程度.若按专家学者的测算,中国的基尼系数和城乡收入差距数据都远远超过官方的统计.2023年1月2日,美国《商业周刊》载文指出,经过20年的经济增长后,中国仍有2亿贫困人口,现已到分配财富、缩小繁荣差距的时候了.中共中央、中国政府已深感“三农”问题、城乡差距、贫富差距的严重性和紧迫性,并于去年开始实施十一五规划和建设社会主义新农村;已深知确保国民经济持续增长和国内需求继续扩大的唯一办法是,大力发展农村经济,帮助农民富起来.当前中国农民正处于一场新变革的中心,只有通过变革实施农村土地私有化和多种土地所有制并存和发展,才能根治“三农”问题和让农民翻身致富,推动中国走向以内需消费为主的经济增长和可持续发展的必由之路.二、社会保障体系薄弱,消费水平下降中国社会保障薄弱,国内储蓄过高,导致消费下降,也严重影响扩大内需消费为主的经济增长.中国的经济改革和增长,虽然迅速而成效显著,但却未能在其发展过程中相应配套地建立起社会保障体系.应与经济改革和增长同步发展的社会保障体系的建立不仅严重滞后,而且在农村和贫困人口中甚至欠缺.由此而造成人们普遍感到经济上无保障和社会安全网的缺失,因而不得不压缩开支、节制消费,增加预防性储蓄,这导致中国家庭储蓄率高达30%,而且总体消费水平20年来一直在下降.据官方统计,政府和公众总体消费从20世纪80年代占GDP的62%,下降到2023年的51%;公众消费占GDP的比例已从1991年的48.8%下降到37%.这一比例大大低于亚洲国家50%~60%的水平.从理论上说,一个国家如果能建立可靠的、综合性的、长期的社会保障体系和医疗保健体系,那么就必然能降低预防性储蓄水平,并能保障较强消费需求,推动内需经济的发展.须知,当前中国财政已经完全有能力在全国范围内解决社会保障问题.著名经济学家吴敬琏先生已多次指出了这一点,强调现已到了全面解决这一重要问题的时候了.中央必须下决心从整体上加以尽快尽善地解决.解决全国社会保障体系问题,不能再采取修修补补的方式,必须痛下决心从全局上解决这一事关中国经济建设持续发展的战略性问题.与此同时,还必须利用现有强大的财政和外汇储备,加大新农村建设的投入,加大对中小企业特别是创新型企业的支持,并且提高全国的工资水平,特别是工人和农民工的工资待遇.全国人民的收入,特别是农民收入的增长应和GDP的增长和国家经济发展成果成正比.中国的2亿贫困人口脱贫了,广大农民富了,工薪阶层钱包鼓了,中国的内需必然旺盛,市场必然繁荣,中国必然从外贸依赖型经济转向内需为主型经济,中国经济才能长久地可持续地发展.三、投资过度,污染严重中国经济连续保持10%左右增长,主要依赖于国内投资持续不断地高涨和进出口贸易的连年高速增长.从理论上来说,长此下去,过热过快的投资增长必将造成生产力过剩和通货紧缩,而出口贸易的过速持续增势必将造成贸易摩擦和经济的不平衡.中国现在已经面临这种严峻的问题,必须加以有力的调控.中国一直在进行经济结构的调整,宏观经济调控,实施紧缩政策,但成效不大.2023年,中国固定资产投资占GDP的45%,2023年达到50%.这种比例前所未闻.日本二战后发展的最高峰时期GDP增速已超过10%,但其投资占GDP的比重也未超过34%.中国投资过度的问题若不能有效遏制和解决,必将成为中国经济发展中的隐患,潜伏着泡沫经济的危机.中国经济的高速增长和过度投资是以能源、资源的高耗费和环境的严重污染为代价换取的.这种经济增长方式已经到了必须彻底改变的时候了.中国中东部大地的水系、土壤、空气大都被严重污染,废气、废水、废物的排放一直未得到有效治理.仅以二氧化硫的排放为例,中国现已成为世界最大的排放者,随之而来的酸雨问题和呼吸道疾病等问题已严重困扰着中国城市和农村的生产和生活,中国政府已意识到环境严重污染,不仅带来经济上的问题,也带来健康上的问题和政治上的问题,现已加大了治理污染的力度.中国需要的是绿色GDP的增长,而不是以高耗费、高污染为代价的GDP增长.关键的问题是中国必须从投入和法规两个方面双管齐下大力治理污染,否则中国经济是不可能健康持续发展的.四、对外依存度过高,贸易顺差过大中国经济连续高速增长越来越加大了对国际市场的依存度,现已高达60%.与此同时中国的对外贸易顺差也迅速扩大.据官方统计,中国2023年的进出口总额为1.76万亿美元,增幅达24%,其中出口为9691亿美元,增幅达27%,进口为7916亿美元,增幅为20%,贸易顺差达到创纪录的2775亿美元;预计2023年中国的进出口总额将仅次于美国跃居世界第二,出口将超过美国跃居世界第一,贸易顺差将再创历史纪录.这不仅进一步导致中国经济的不平衡,而且也影响到世界经济贸易的不平衡,影响到双边或多边的经贸关系,势将再度引发美国、欧盟等对中国的不满和施压,从而带来更多的贸易摩擦.这不仅会造成中国的经济损失,更可能危及国家利益和国家安全.总之,中国对外经贸依存度过高,贸易顺差过大,已成为中国经济发展和对外经贸关系的一大包袱,现在是到了必须严加控制和逐步解决的时候了.再拖下去,势必影响到中国经济的可持续发展,甚至引爆中国的经济危机.这是中国政府必须百倍警惕、严加防范的.经济危机对中国的影响(四): “金融危机对中国的影响和启示” 这句话用英语怎么说啊!the impact and inspiration of financial crisis on China经济危机对中国的影响(五): 经济大危机影响1.经济危机激化了资本主义各国严重的社会危>机从各国国内看经济危机带来了普遍严重的政>治危机,资本主义社会各种矛>>盾激化,各国政>>坛丑>>闻层出不穷,政>>府信誉扫地;广大人民强烈要求改善生活状况,示>>威,游>>行和罢>>工斗争不断;法西>>斯分子乘机兴风作浪,促使社会更加动>>>荡不安2.经济危机加剧了世界局势的紧张.主要资本主义国家为改善本国经济形势,加紧在国际市场上争夺,使帝国主义之间的矛盾日趋尖锐;各国进一步对殖>>民地和半殖>>地进行掠夺,激起当地人民的反>>抗,世界局势危机四伏.经济危机对中国的影响(六): 翻译英语"经济危机对中国的影响超过预期"The impact of economic crisis on China has exceeded expectation.经济危机对中国的影响(七): 这次经济危机对我国中小企业的影响 5000字左右的文章你看一下这个网址,关于中小企业受到金融危机的影响:【经济危机对中国的影响】经济危机对中国的影响(八): 面对金融危机带来的影响以及中国经济变化的实际情况,2023年以来,我国宏观经济政策多次调整.从年初的防过热,控物价,到年中的保发展,控物价,再到年末的保增长,阔内需,调结构,充分显示出我国政府采取灵活审慎的宏观经济政策,促进经济平稳较快增长.据调查,大多数中国民众对中国经济发展充满信心.运用相关知识回答为什么大多数中国民众对中国经济发展充满信心一直以来,我国的经济发展不平衡都是一件令人头疼的事.但在这次金融危机中,这恰恰成了我们保持发展劲头的一个重要机会.首先,与城市相比,乡村发展较缓慢,而建设社会主义新农村需要大批高素质人才;其次,与东部相比,西部发展不充分,而西部大开发也需要大量的高素质人才.乡村与西部的人才需求加上充足的资金支持,不愁没有就业岗位.所以,所谓危机,实乃危中有机.只要我们认准了形势,找准机会,就不怕金融危机的冲击.而我们的民众正是从各项经济政策中看到了党和政府的这种敏锐眼光、突围能力,以及对广大人民群众利益的维护,才对未来充满信心.经济危机对中国的影响(九): 08年的经济危机对各国有怎样的影响我先声明的是此次“金融危机"不能称之为"经济危机",此次金融危机原因由于二战后,美国等一批高度发达的资本主意国家的经济的高度展,抛弃了以前的凯恩斯的国家宏观调控的经济政策,恢复了自由放任的市场经济,资本是个贪婪的代名词,追求最高化,加剧了世界大市场的资本分化的集中和市场资源配置的不合理,导致世界资本和技术分布不合理,地区保护主义的加剧,加之世界局部战争的不断,种族宗教之间所引发战争的不断,又加之美国2023年次贷危机,从而引发了世界金融危机,各国失业率增加,社会福利下降,经济发展下滑等问题. 使发达国家失业率增大,社会福利降低,货币贬值,对外贸易降低不得不考虑过去的经济模式,积极寻求一条稳定国家经济发展的财政,寻找对外贸易的有利手段,从而更好的掌握主动权,迎接21实际的挑战,但同时他们也不得不面对严重的生产过剩,从而提高商品的出口,也要考虑资源的配置问题,保持经济的长足稳健的发展. 对发展中国家,既有挑战也有机遇,首先使发展中国家经济发展下降,发达国家对发展国家的投资降低与撤资,使发展中国短暂技术倒退,也加剧了发展中国家人口的问题,失业率上升,国民生产消费都将降低,但同时因人口的巨大问题也降低了国民消费的下降,同时为了发展,他们不得不去调整经济政策,更新技术,培养高素质人才从而使经济更快的发展,此次危机给发展中国家一次革新的机会,也是缩小与发达国家之间个方面的差距,中国就是一个很好的例子,在经济中仅仅把握市场这一重要因素,实行强有力的市场经济饿宏观调控政策,使经济在合理有序下进行,使危机的不良影响降到最低,也向西方展示了中国经济的活力和创新,增强了西方对中国投资的信心,使我国经济经历危机后发展更好,使企业竞争力加强,同时也会使人口素质大大提高经济危机对中国的影响(十): 1929年到1933年的资本主义世界经济危机对中国民族工业有何影响1929--1933的经济大危机基本对中国的民族工业没有什么影响,国民政府在基本统一全中国后,采取了一系列稳定财政的措施,如整顿税务,控制金融,改革币制等,并制订了工业发展计划,中国的工业得到一定发展,但十分缓慢.2023中国经济危机经济大危机的影响。

中国13亿消费者的食用油供给对外进口依存度超过60%.这一数字显示出国产食用油在本国市场上毫无主动权和话语权。

对此,国家和企业都在寻找突围之法。

于是,开发新油品成为各方的一致诉求,各种各样的油品相继面世,并逐渐走向产业化发展的道路。

但是专家仍提醒,中国食用油对外依存度高,积重难返,需要经过长时间的努力或许才会看到明显的改善。

国内食用油对外过度依赖

提起国内的食用油市场,几乎所有的行业专家及研究员都有一个共同的感受:对外依存度太高。

据了解,我国每年食用油的消费量为2500万吨,其中占比最大的豆油可达100 0万吨,棕榈油大概有600万吨、菜籽油约400万吨、花生油200万吨,其他种类的油合计有300万吨。

这些消费的食用油大部分依赖进口,国内自给率目前只有37%.有行业专家分析,中国食用油年生产能力即便能达到年增幅10%,10年内每年仍需大量进口才能保障市场的正常供给。

中投顾问食品行业研究员向健军指出,国内食用油之所以对外依存度太高,主要原因是大豆的对外依存度过高。

若不依靠进口大豆,我国食用油压榨企业将面临“无豆下锅”的窘境。

我国自2004年以来,大豆进口量就呈现较大的增长态势。

有数据显示,2009年,我国大豆进口量为4255万吨,2010年增至5480万吨,今年1-9月已经达到3771万吨。

中国国家粮油信息中心近期预计,今年大豆进口量可达5200万吨。

茶叶籽油寻求产业化发展

有研究指出,在发达国家,橄榄油等高档植物油的市场份额至少在22%以上,而中国高档木本植物油占比尚不足2%,消费结构较不合理。

民众对高档食用油的需求正呈现旺盛的飞速增长趋势,这或许是国内食用油企业突围的发力点。

向健军也表示,发展木本油脂一方面使得我国食用油品种结构得到改善,发展更为科学合理;另一方面可改变我国对草本油料过度依靠的现状,有效地解决食用油缺口过大、对外依存度高等问题。

上周,在中国粮油学会油脂分会举办的“中国茶叶籽油产业发展高峰论坛”上,多名行业专家为2009年12月被国家卫生部确定为“新资源食品”的茶叶籽油产业发展“号脉”.他们表示,看好国内各高端木本食用油的市场前景,使得茶叶籽油也逐渐引起关注。

更有市场人士预言,作为高档植物油,茶叶籽油的市场空间或许可以超过花生油。

木本油脂或将面临“非大众”尴尬

虽然国内木本油脂企业在发展中打出了“利国、利民、利农”的旗号,同时还有健康概念的保驾护航,但是作为新生事物仍存在诸多现实问题。

向健军坦言,目前,我国木本油脂产业生产体系尚不健全,产业化水平较低,品种改良、加工技术及工艺都有待进一步提高,缺乏叫得响的龙头企业,产业发展后劲不足,发展存在极大的困难。

就连国内投资规模最大的茶叶籽油开发企业浙江泰谷农业科技有限公司总裁张帆也表示,当前已经涉足茶叶籽油生产的企业,投资规模普遍偏小,或仅仅把茶叶籽油作为点缀性产品,而非作为大力发展的主业。

“投资规模太小,势必无法解决打造优秀产品所必须的前期科研投入。

很多企业注册资本仅二三百万元。

仗还没打,钱就没了。

”因此,他建议,国家有关部门应像重视油茶那样,给予茶叶籽油同样的政策支持,促使正形成产业的茶叶籽油行业朝规模化、市场化方向发展。