投资学第四章习题培训讲学

- 格式:doc

- 大小:45.50 KB

- 文档页数:2

上财投资学教程第二版课后练习第4章习题习题集一、判断题(40题)1、贝塔值为零的股票的预期收益率为零。

F2、CAPM模型表明,如果要投资者持有高风险的证券,相应地也要更高的回报率。

T3、通过将0.75的投资预算投入到国库券,其余投向市场资产组合,可以构建贝塔值为0.75的资产组合。

F4、CAPM模型认为资产组合收益可以由系统风险得到最好的解释。

T5、如果所有的证券都被公平定价,那么所有的股票将提供相等的期望收益率。

F6、投资组合中成分证券相关系数越大,投资组合的相关度高,投资组合的风险就越小。

F7、对于不同的投资者而言,其投资组合的效率边界也是不同的。

F8、偏好无差异曲线位置高低的不同能够反映不同投资者在风险偏好个性上的差异。

T9、在市场模型中,β大于1的证券被称为防御型证券。

F10、同一投资者的偏好无差异曲线不可能相交。

T11、收益的不确定性即为投资的风险,风险的大小与投资时间的长短成反比。

F12、对于某一股票,股利收益率越高,持有期回收率也就越高。

F13、资产组合的收益率是组合中各资产收益率的代数相加后的和。

F14、证券投资的风险主要体现在未来收益的不确定性上,即实际收益与投资者预期收益的背离。

T15、市场风险指的是市场利率变动引起证券投资收益不确定的可能性。

F16、利率风险对于各种证券都是有影响的,但是影响程度会因证券的不同而有区别,对于固定收益证券的要大于对浮动利率证券的影响。

T17、购买力风险属于系统风险,是由于货币贬值给投资者带来实际收益水平下降的风险。

T18、非系统风险可以通过组合投资的方式进行分散,如果组合方式恰当,甚至可以实现组合资产没有非系统风险。

T19、信用风险属于非系统风险,当证券发生信用风险时,投资股票比投资债券的损失大。

F20、经营风险是由于公司经营状况变化而引起盈利水平的改变,从而产生投资者预期收益下降的可能。

经营风险在任何公司中都是存在的,所以投资者是无法规避经营风险的。

第四章习题1、考虑一个风险组合,年末现金流为70000美元或200000美元,两者概率相等。

短期国债利率为6%。

A.如果追求风险溢价为8%,你愿意投资多少钱?B.期望收益率是多少?C.追求风险溢价为12%呢?2、考虑一个期望收益率为12%,标准差为18%的组合。

短期国债收益率为7%。

假定投资者的效用函数为U =E(r) –0.5Aσ2,则投资者仍然偏好风险资产所允许的最大风险厌恶系数是多少?3、考虑以下关于你的风险组合的信息,=11%,,.。

A.你的客户想要投资一定比例于你的风险组合,以获得期望收益率为8%。

他投资的比例是多少?B.他的组合标准差是多少?4、一个养老金经理考虑3个共同基金。

第一个是股票基金,第二个是长期政府和公司债基金,第三个是短期国债货币基金,收益率为8%。

风险组合的概率分布如下表所示。

期望收益(%)标准差()股票基金S 20 30债券基金B 12 15基金的收益率之间的相关系数为0.1。

A. 两种风险基金的最小方差投资组合的投资比例是多少?这种投资组合收益率的期望值与标准差各是多少?B. 计算出最优风险投资组合下每种资产的比例以及期望收益率与标准差。

5、假设证券市场中有许多股票,股票A和B如下表所示。

相关系数为-1。

假设可以以无风险利率借入资金,则无风险收益率是多少(由A和B构造)?6、假设有一个项目,有0.7的概率使你的投资翻倍,有0.3的概率使你的投资减半。

这项投资的风险是多少?7、CFA考题下面哪一种投资组合不属于马科维茨描述的有效边界?。

投资学第四章课后题目(不含答案,张元萍)(一)选择题1.股份公司的发起人应当有()人以上。

A.50 B.10 C.5 D.22.根据《公司法》的规定,股份有限公司的设立必须经过国务院授权的部门或者省级人民政府批准,即股份有限公司的设立采取()设立的原则。

A.特许B.注册C.协议D.登记3.发起设立是指由发起人认购公司发行的()而设立的公司形式。

A.控股股份B.优先股份C.全部股份D.部分股份4.募集设立是指由发起人认购公司发行的一部分股份,其余部分通过()而设立的公司形式。

A.定向募集B.私募C.社会募集D.招募5.股份有限公司注册资本的最低限额为人民币()。

A.1000万元B.3000万元C.5000万元D.2000万元6.以募集方式设立的股份有限公司,发起人认购的股份不得少于公司总额的()。

A.50 % B.30% C.35% D.45%7.股份有限公司发起人以工业产权、非专利技术出资的,出资金额不得超过股份有限公司注册资本的()。

A.15 % B.20% C.30% D.25%8.股份有限公司的创立大会应由代表股份总数的()以上的认股人出席方可举行。

A.3/4 B.1/4 C.2/3 D.1/29.股份有限公司的注册资本是指公司向登记机关登记的()。

A.实收资本总额B.实收资产总额C.股东权益总额 D.虚拟资本总额10.股票实质上代表了股东对股份公司的()。

A.产权B.债权C.物权D.所有权11.记名股票与不记名股票的区别在于()。

A.股东权利B.股东义务C.出资方式D.记载方式12.股票净值又称()。

A.票面价值B.账面价值C.清算价值D.内在价值13.公司清算时每一股份所代表的实际价值是()。

A.票面价值B.账面价值 C.清算价值D.内在价值14.股东大会是股份公司的()。

A.权力机构B.决策机构C.监督机构D.法人代表15.不属于高新技术的股份有限公司发起人以工业产权,非专利技术作价出资的金额不得超过公司注册资本的()。

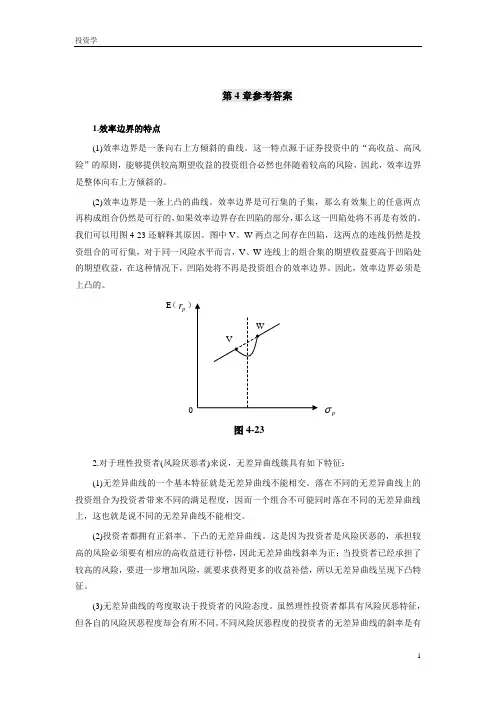

第4章参考答案1.效率边界的特点(1)效率边界是一条向右上方倾斜的曲线。

这一特点源于证券投资中的“高收益、高风险”的原则,能够提供较高期望收益的投资组合必然也伴随着较高的风险,因此,效率边界是整体向右上方倾斜的。

(2)效率边界是一条上凸的曲线。

效率边界是可行集的子集,那么有效集上的任意两点再构成组合仍然是可行的,如果效率边界存在凹陷的部分,那么这一凹陷处将不再是有效的。

我们可以用图4-23还解释其原因。

图中V 、W 两点之间存在凹陷,这两点的连线仍然是投资组合的可行集,对于同一风险水平而言,V 、W 连线上的组合集的期望收益要高于凹陷处的期望收益,在这种情况下,凹陷处将不再是投资组合的效率边界。

因此,效率边界必须是上凸的。

2.对于理性投资者(风险厌恶者)来说,无差异曲线簇具有如下特征:(1)无差异曲线的一个基本特征就是无差异曲线不能相交。

落在不同的无差异曲线上的投资组合为投资者带来不同的满足程度,因而一个组合不可能同时落在不同的无差异曲线上,这也就是说不同的无差异曲线不能相交。

(2)投资者都拥有正斜率、下凸的无差异曲线。

这是因为投资者是风险厌恶的,承担较高的风险必须要有相应的高收益进行补偿,因此无差异曲线斜率为正;当投资者已经承担了较高的风险,要进一步增加风险,就要求获得更多的收益补偿,所以无差异曲线呈现下凸特征。

(3)无差异曲线的弯度取决于投资者的风险态度。

虽然理性投资者都具有风险厌恶特征,但各自的风险厌恶程度却会有所不同。

不同风险厌恶程度的投资者的无差异曲线的斜率是有E (p r )VWp图4-23差别的,斜率越大,表明为了让投资者多承担相同的风险所提供的风险补偿越高,说明该投资者的风险厌恶程度越高。

图4-24给出了不同风险厌恶程度的投资者的无差异曲线。

图4-24(a)表示风险厌恶程度强的投资者的无差异曲线;图4-24(b)表示风险厌恶程度剧中的投资者的无差异曲线;图4-24(c)表示风险厌恶程度弱的投资者的无差异曲线。

福师《证券投资学》第四章债券课堂笔记◆主要知识点掌握程度掌握债券的定义、特征、分类,债券的偿还方式,债券与股票、信贷的异同;政府债券,包括国债的定义、特点,地方政府债券,国库券;金融债券;企业债券;国际债券。

◆知识点整理第四章债券一、债券概述(一)债券的定义和特征1.债券的定义债券是一种有价证券,是社会各类经济主体为筹集资金而向债券投资者出具的、承诺按一定利率定期支付利息的、并到期偿还本金的债权债务凭证。

债券上规定资金借贷的权责关系主要有所借贷货币的数额;借款时间;债券的利息。

这三点也是借贷双方的权利义务关系的规定。

2.债券的票面要素(1)面值债券发行要注明面值。

面值大小不等,但一般都是整数。

面值的大小,根据债券发行者的需要,债券的种类及债券发行的对象来确定。

债券的面值小,有利于吸引零散投资者的小额资金;债券的面值大,便于机构投资者操作。

选择最合适的面值,对债券成功发行有很重要的意义,这是一门举债的艺术和技巧。

债券的面值,是计算还本付息额的依据。

它和债券的票面利率共同构成了未来的现金回流量。

(2)还本和付息期限发行单位在发行时认定这笔借款在多少年内偿还本金和利息。

过期不还,就是违约。

按期限归还本金不受其他外在因素的影响,如市场变化、物价水平、社会经济状况,以及其他汇率、利率的升降等。

债券还本期限有长有短,短期债券有一月和数月、1年,中期债券一般3年~5年,长期债券有十几年几十年不等。

(3)票面利率债券的票面利率是债券票面所载明的利率。

债券的票面利率水平是由债券的期限、债券的信用级别、利息的支付方式以及投资者的接受程度等因素决定的。

通常期限长的债券,票面利率高些,期限短的债券,票面利率低些;信用级别高的债券,可以相应降低票面利率,信用级别低的债券,则要相应提高票面利率。

(4)赎回条款大多数公司的债券契约中包含赎回条款。

即发行公司有权在债券未到期以前赎回一部分在外流通的债券。

公司是否使用这种权利,视具体情况而定。

刘红忠《投资学(第二版)》P132 第三章习题答案黄飞云1. 答:三者的共同之处在于针对某个特定的信息集投资者无法持续地获得超过市场平均时间和风险报酬的收益率;三者的区别在于所针对的信息集不同,从而对于持续的超额收益率可获得条件有不同结论,见下表:2. 答:序列相关检验和对技术分析的交易规则的检验是对弱式有效市场假设进行实证检验的两种方法。

① 序列相关检验序列相关检验是指检验股票价格的自相关性(Autocorrelations ),即检验股票在第i期和第j 期价格变化的相关系数。

如果自相关性接近于0,那么股票价格变化就是不相关的。

序列相关检验的实证研究不支持弱式有效市场假设的成立。

Fama 对1957年年底~1962年9月道琼斯30种工业股票的自相关性进行检验,它们的自相关系数绝大多数都落在-0.1和0.1的区间内,表明它们的自相关性是不显著的。

② 对技术分析的交易规则的检验所谓技术分析的交易规则,是指根据历史的价格信息总结出来的交易策略,对技术分析的交易规则的检验,就是检验投资者通过这些从历史价格信息中总结出来的交易策略能否获得持续超额收益。

尽管对技术分析的交易规则的检验,不可能涵盖所有的投资策略。

但是,对许多投资策略的实证分析显示单纯依靠历史的价格信息归纳出的技术分析法不可能为投资者带来持续的超常收益率。

所以,对技术分析交易规则的实证检验支持弱式有效市场假设的成立。

3. 答:残差分析法是进行半强式有效市场实证检验最早和最普遍的一种方法,该方法利用市场模型计算股票的实际收益率:r it =αi +βi r m t +εit ,其中αi +βi r m t 是依时间价值和风险价值衡量的股票正常收益率,残差项εit 用于衡量股票的超常收益率,从而AR it =εit =r it -(αi +βi r m t ),分别计算若干种股票在t 期的平均超常收益率和若干种股票在一段时间内的累计超常收益率:ARR t =1/n ·∑AR it ,CAAR=∑ARR t 。

第四章习题

1、考虑一个风险组合,年末现金流为70000美元或200000美元,两者概率相等。

短期国债利率为6%。

A.如果追求风险溢价为8%,你愿意投资多少钱?

B.期望收益率是多少?

C.追求风险溢价为12%呢?

2、考虑一个期望收益率为12%,标准差为18%的组合。

短期国债收益率为7%。

假定投资者的效用函数为U =E(r) –0.5Aσ2,则投资者仍然偏好风险资产所允许的最大风险厌恶系数是多少?

3、考虑以下关于你的风险组合的信息,

=11%,,.。

A.你的客户想要投资一定比例于你的风险组合,以获得期望收益率为8%。

他投资的比例是多少?

B.他的组合标准差是多少?

4、一个养老金经理考虑3个共同基金。

第一个是股票基金,第二个是长期政府和公司债基金,第三个是短期国债货币基金,收益率为8%。

风险组合的概率分布如下表所示。

期望收益(%)标准差()

股票基金S 20 30

债券基金B 12 15

基金的收益率之间的相关系数为0.1。

A. 两种风险基金的最小方差投资组合的投资比例是多少?这种投资

组合收益率的期望值与标准差各是多少?

B. 计算出最优风险投资组合下每种资产的比例以及期望收益率与标准差。

5、假设证券市场中有许多股票,股票A和B如下表所示。

相关系数为-1。

假设可以以无风险利率借入资金,则无风险收益率是多少(由A和B构造)?

6、假设有一个项目,有0.7的概率使你的投资翻倍,有0.3的概率使你的投资减半。

这项投资的风险是多少?

7、CFA考题

下面哪一种投资组合不属于马科维茨描述的有效边界?。