41材料采购成本的计算

- 格式:docx

- 大小:36.87 KB

- 文档页数:2

材料成本核算方法(一)材料成本核算引言在制造业和一些其他行业中,准确计算材料成本是非常重要的。

材料成本的准确核算有助于企业合理定价、控制成本、优化生产流程和提高利润率。

本文将介绍几种常见的材料成本核算方法。

1. 实际成本法实际成本法是最基本、最直接的核算方法。

按照实际采购材料的成本记录,计算材料成本。

具体步骤如下: - 每次采购材料时,记录采购单价和数量。

- 根据采购记录,计算每次采购的材料成本。

- 将每次采购的材料成本累加得出总成本。

2. 加权平均法加权平均法是将每次采购的材料成本按照其数量加权平均计算的方法。

具体步骤如下: - 每次采购材料时,记录采购单价和数量。

- 将每次采购的材料成本乘以数量得到金额。

- 将所有的金额加总得到总金额。

- 将总金额除以所有数量得到加权平均单价。

3. 标准成本法标准成本法是根据制定的标准,预先计算材料的成本,并以此为基准核算实际的材料成本。

具体步骤如下: - 制定标准成本,包括单位材料数量和标准价格。

- 根据标准成本计算出预计的材料成本。

- 每次采购材料时,记录采购单价和数量。

- 将采购的材料成本和预计成本进行比较,计算差异。

- 根据差异,分析造成差异的原因,并采取相应措施进行成本控制。

4. 直接材料成本率法直接材料成本率法是将直接材料成本与工厂生产的产品数量相除得到的比率,用于核算产品的材料成本。

具体步骤如下: - 统计工厂的直接材料成本和生产的产品数量。

- 将直接材料成本除以产品数量得到直接材料成本率。

- 将直接材料成本率乘以每个产品的数量得到产品的材料成本。

5. 标准成本与实际成本相结合法标准成本与实际成本相结合法综合了实际成本和标准成本的方法。

具体步骤如下: - 制定标准成本,包括单位材料数量和标准价格。

- 每次采购材料时,记录采购单价和数量。

- 将每次采购的材料成本与实际成本进行比较,计算差异。

- 分析差异的原因,并采取相应措施进行成本控制。

工程施工原材料成本怎么算一、引言原材料在工程施工中起到至关重要的作用,直接影响着工程的质量、进度和成本。

因此,正确计算原材料成本是非常重要的。

本文将介绍工程施工原材料成本的计算方法,希望对读者有所帮助。

二、原材料成本的构成在工程施工中,原材料成本主要由采购成本、运输成本和存储成本三部分构成。

下面分别进行介绍:1. 采购成本采购成本是指原材料的购买价格,通常由供应商提供。

在选择供应商时,除了价格外,还需要考虑质量、交货期等因素,以确保原材料能够按时按质地到达工地。

2. 运输成本运输成本是指将原材料从供应商处运送到工地的成本,包括运输费用、运输工具租赁费用、人工费用等。

运输成本与运输距离、运输方式、原材料种类等因素密切相关,需要根据实际情况进行合理的估算。

3. 存储成本存储成本是指将原材料在工地存放的成本,包括仓储费用、保管费用等。

存储成本与原材料的存放方式、存放周期等因素有关,需要进行合理的预算和管理。

三、原材料成本的计算方法原材料成本的计算方法主要有直接计算法和间接计算法两种。

下面将分别进行介绍:1. 直接计算法直接计算法是指根据实际的采购、运输和存储情况,直接计算出原材料成本。

具体步骤如下:(1)采购成本的计算采购成本是指原材料的购买价格,一般由供应商提供。

在实际操作中,可以通过询价、比价等方式获取不同供应商的报价,然后选择价格合理的供应商进行采购。

(2)运输成本的计算运输成本是指将原材料从供应商处运送到工地的成本,需要根据实际的运输距离、运输方式等情况进行计算。

一般可以通过询价、比价等方式获取运输费用,然后选择合适的运输方式进行运输。

(3)存储成本的计算存储成本是指将原材料在工地存放的成本,需要根据存储方式、存储周期等情况进行计算。

一般可以通过估算仓储费用、保管费用等方式进行计算。

(4)成本总额的计算将采购成本、运输成本和存储成本相加,即可得到原材料的总成本。

2. 间接计算法间接计算法是指通过对原材料成本的相关因素进行综合分析和估算,间接计算出原材料成本。

材料采购成本的计算作为一个企业或者个人从事采购业务,了解和掌握材料采购成本的计算方法非常重要。

准确计算材料采购成本不仅可以帮助你做出明智的决策,还能够优化采购流程,提高利润率。

本文将介绍一些常见的材料采购成本计算方法和注意事项。

一、直接材料成本直接材料成本是指直接用于产品制造的材料成本。

计算直接材料成本的方法是将每种材料的购买量与其单位价格相乘,然后将所有材料的成本相加。

例如,假设某产品的制造需要1000个螺丝钉和500个螺母,螺丝钉的单位价格为0.1元,螺母的单位价格为0.2元,那么直接材料成本为:直接材料成本 = (1000 * 0.1) + (500 * 0.2) = 100 + 100 = 200元二、间接材料成本间接材料成本是指不直接参与产品制造,但在制造过程中间接使用的材料成本。

计算间接材料成本的方法可以分为两种:实际成本法和标准成本法。

1. 实际成本法实际成本法是根据实际发生的间接材料采购成本来计算。

企业需要记录每种间接材料的购买数量和价格,并将其进行累加。

最后得到的总和即为间接材料成本。

例如,某企业在某个月份购买了300元的间接材料A,500元的间接材料B,那么该月份的间接材料成本为:间接材料成本 = 300 + 500 = 800元2. 标准成本法标准成本法是根据企业设定的标准成本来计算间接材料成本。

企业需要事先确定每种间接材料的标准数量和价格,并将其相乘后进行累加。

最后得到的总和即为间接材料成本。

例如,某企业规定每个产品需要消耗2个单位的间接材料A和3个单位的间接材料B,单位价格分别为0.5元和1元,每个月该企业生产了100个产品,那么该月份的间接材料成本为:间接材料成本 = (2 * 0.5 + 3 * 1) * 100 = 250元三、运输成本除了直接材料成本和间接材料成本,运输成本也是材料采购成本的重要组成部分。

在计算运输成本时,需要考虑到以下几个因素:1. 运输方式:不同的运输方式有不同的成本,比如快递、陆运、海运等。

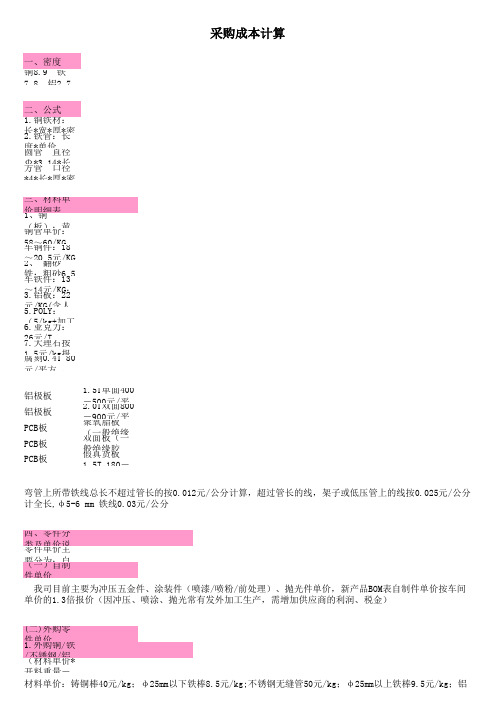

采购成本分析计算公式成本分析是成本管理的前提,成本分析又可以分成3个层次:1、价格/成本分析2、采购成本分析3、采购总成本分析① 其中价格/成本分析指分析产品价格中的成本(价格=成本+利润),包括:制造成本财务费用管理费用销售费用② 采购成本分析是分析:订货成本物资材料成本存货成本缺货成本;② 采购总成本分析则是分析:采购成本运输成本质量成本设备维护成本等所有成本的总和所以采购总成本分析包括了采购成本分析,而采购成本分析中又包括了价格/成本分析。

在此,针对成本分析第2层次,也就是采购成本分析进行计算:一、采购成本=订货成本+物资材料成本+存货成本+缺货成本订货成本:包括采购人员的工资、采购设备场所的折旧、采购办公用品的消耗、差旅费、电话传真费等,这一部分成本是需要财务进行全年统计得到最后的结果的。

物资材料成本=数量*单价(价格/成本分析就是分析单价)(假设不存在折扣)。

存货成本:维持库存需要的费用,包括:a,物资材料占用资金应计的利息;b,材料的保管费用,而保管费用指仓库的设备场所折旧费、仓库人员的工资、物资材料存货时变质报废的损失、材料的保险费用等总和,物资材料占用的资金利息是单次可以计算的,而保管费用则是财务全年统计的`数据。

缺货成本;因为缺货而支付的费用,包括停工待料费用、加班费用、场所设备的折旧费用,因为延误向顾客交货而支付的罚金等总和,这一块也是要靠财务全年统计的数据。

二、采购成本的计算:假设:年订货总成本为Ka,年保管费用为Kb,年停工加班费用Kc,年销售(因延误交付而支付的)损失为Kd,年采购总额Ke,年销售额Kf,年产值 Kg,年均存货总额(年初存货与年末存货的1/2)Kh,月利率Ki,订货天数X,存货天数Y,缺货天数Z,该批材料数量A,单价B。

1、订货成本F(1)的计算年订货总成本为Ka每1元的产品的年订货成本=Ka/Ke每件产品的年订货成本=B* Ka/Ke每件产品的天订货成本= B* Ka/Ke/365每批产品的天订货成本=A* B* Ka/Ke/365实际订货天数下的每批产品的订货成本F(1)=X* A* B* Ka/Ke/3652、物资材料成本的计算材料成本F(2)=A*B3、存货成本F(3)的计算年保管费用为Kb年均存货总额(年初存货与年末存货的1/2)Kh每1元的材料的年保管费用=Kb/ Kh每件材料的年保管费用=B* Kb/ Kh每件材料的天保管费用=B* Kb/ Kh/365每批材料的天保管费用=A* B* Kb/ Kh/365实际存货天数下的每批材料的保管费用=Y* A* B* Kb/ Kh/365实际存货天数下每批材料的占用利息= Y *A*B*Ki/30F(3)= Y* A* B* Kb/ Kh/365+ Y *A*B*Ki/304、缺货成本F(4)的计算年停工加班费用Kc年销售(因延误交付而支付的)损失为Kd年销售额Kf,年产值Kg,年采购总额Ke由于采购延误导致的年停工加班费用=Kc*Ke/Kg由于采购延误导致的年销售(因延误交付而支付的)损失=Kd* Ke/Kf由于采购延误导致的年缺货总成本= Kc*Ke/Kg+ Kd* Ke/Kf每1元的材料的年缺货成本= Kc*/Kg+ Kd* /Kf每1元的材料的天缺货成本=(Kc*/Kg+ Kd* /Kf)/365每件材料的天缺货成本=B*(Kc*/Kg+ Kd* /Kf)/365每批材料的天缺货成本=A* B*(Kc*/Kg+ Kd* /Kf)/365实际缺货天数下的每批材料的缺货成本F(4)=Z* A* B*(Kc*/Kg+ Kd* /Kf)/3655、每批材料的采购成本F= F(1)+F(2)+F(3)+F(4)F= X* A* B* Ka/Ke/365+ A*B+ Y* A* B* Kb/ Kh/365+ Y *A*B*Ki/30+ Z* A* B*(Kc*/Kg+ Kd* /Kf)/365F= A* B*[ X* Ka/Ke/365+1+ Y* Kb/ Kh/365+ Y * Ki/30+ Z*(Kc*/Kg+ Kd* /Kf)/365]以上公司成立的条件是供应商的材料是一次性交付的,材料入库后也是一次性出库的,而且单价没有折扣,假如同一批材料不是一次性到货或者入库后并非一次性出库的,而且每一次到货的数量和出库的数量是不均匀的,则在每一块子成本中需要使用(数量、天数)的二元函数的定积分求值。

材料成本怎么算在制造业中,材料成本是一个非常重要的成本项目,对于企业的经营管理和成本控制起着至关重要的作用。

那么,材料成本怎么算呢?下面我们就来详细介绍一下。

首先,材料成本是指企业在生产过程中所使用的原材料、辅助材料、半成品和成品等所发生的费用总和。

在计算材料成本时,需要考虑以下几个方面的因素:1. 原材料成本,原材料成本是指企业所购买的直接用于生产的原材料的费用。

在计算原材料成本时,需要考虑原材料的采购价格、运输费用、仓储费用等相关成本。

2. 辅助材料成本,辅助材料成本是指在生产过程中所使用的辅助材料(如油漆、胶水、包装材料等)的费用。

这些材料虽然在数量上不大,但在生产过程中起着非常重要的作用,需要将其成本计算在内。

3. 半成品和成品成本,在生产过程中,会产生一些半成品和成品,这些产品的成本也需要计算在材料成本中。

这包括半成品和成品的原材料成本、加工费用、存储费用等。

在实际操作中,计算材料成本的方法有多种,常见的包括以下几种:1. 实际成本法,实际成本法是指根据实际发生的原材料采购成本、辅助材料成本、半成品和成品成本来计算材料成本。

这种方法比较直观,但需要对每一笔费用进行详细的核算和记录。

2. 标准成本法,标准成本法是指根据事先确定的标准成本来计算材料成本。

企业可以根据历史数据和市场情况确定标准成本,然后根据实际情况进行调整。

3. 合理成本法,合理成本法是指根据合理的成本估计来计算材料成本。

这种方法是在实际成本法和标准成本法的基础上,结合企业的实际情况和经验进行估计,比较灵活。

无论采用何种方法,计算材料成本都需要注意以下几个问题:1. 核算精确,在计算材料成本时,需要对每一笔费用进行详细的核算和记录,确保核算的精确性。

2. 及时更新成本数据,材料成本是一个动态的数据,需要及时更新和调整,以反映最新的成本情况。

3. 控制成本增长,在计算材料成本的同时,需要注意控制成本的增长,提高材料利用率,降低材料损耗,从而降低材料成本。

采购成本分析和如何进行计算1,成本分析;2,成本规避;3,成本控制;4,成本降低;而成本分析是成本管理的前提,成本分析又可以分成3个层次:1,价格/成本分析;2,采购成本分析;3,采购总成本分析。

其中价格/成本分析指分析产品价格中的成本(价格=成本+利润),包括a,制造成本;b,财务费用,c,管理费用,d,销售费用。

采购成本分析是分析a,订货成本、b,物资材料成本,c,存货成本,d,缺货成本,采购总成本分析则是分析a,采购成本,b,运输成本,c,质量成本,d,设备维护成本等所有成本的总和,所以采购总成本分析包括了采购成本分析,而采购成本分析中又包括了价格/成本分析。

在此,针对成本分析第2层次,也就是采购成本分析进行计算:一、采购成本=订货成本+物资材料成本+存货成本+缺货成本1、订货成本:包括采购人员的工资、采购设备场所的折旧、采购办公用品的消耗、差旅费、电话传真费等,这一部分成本是需要财务进行全年统计得到最后的结果的。

2、物资材料成本=数量*单价(价格/成本分析就是分析单价)(假设不存在折扣)。

3、存货成本:维持库存需要的费用,包括a,物资材料占用资金应计的利息b,材料的保管费用,而保管费用指仓库的设备场所折旧费、仓库人员的工资、物资材料存货时变质报废的损失、材料的保险费用等总和,物资材料占用的资金利息是单次可以计算的,而保管费用则是财务全年统计的数据。

4、缺货成本;因为缺货而支付的费用,包括停工待料费用、加班费用、场所设备的折旧费用,因为延误向顾客交货而支付的罚金等总和,这一块也是要靠财务全年统计的数据。

二、采购成本的计算:假设:年订货总成本为Ka,年保管费用为Kb,年停工加班费用Kc,年销售(因延误交付而支付的)损失为Kd,年采购总额Ke,年销售额Kf,年产值Kg,年均存货总额(年初存货与年末存货的1/2)Kh,月利率Ki,订货天数X,存货天数Y,缺货天数Z,该批材料数量A,单价B。

1、订货成本F(1)的计算a年订货总成本为Kab每1元的产品的年订货成本=Ka/Kec每件产品的年订货成本=B*Ka/Ked每件产品的天订货成本=B*Ka/Ke/365e每批产品的天订货成本=A*B*Ka/Ke/365f实际订货天数下的每批产品的订货成本F(1)=X*A*B*Ka/Ke/3652、物资材料成本的计算a材料成本F(2)=A*B3、存货成本F(3)的计算a年保管费用为Kbb年均存货总额(年初存货与年末存货的1/2)Khc每1元的材料的年保管费用=Kb/Khd每件材料的年保管费用=B*Kb/Khe每件材料的天保管费用=B*Kb/Kh/365ZVf每批材料的天保管费用=A*B*Kb/Kh/365g实际存货天数下的每批材料的保管费用=Y*A*B*Kb/Kh/365h实际存货天数下每批材料的占用利息=Y*A*B*Ki/30iF(3)=Y*A*B*Kb/Kh/365+Y*A*B*Ki/304、缺货成本F(4)的计算a年停工加班费用Kcb年销售(因延误交付而支付的)损失为KdKq0c年销售额Kf,年产值Kg,年采购总额Ked由于采购延误导致的年停工加班费用=Kc*Ke/Kge由于采购延误导致的年销售(因延误交付而支付的)损失=Kd*Ke/KfC,xM)f由于采购延误导致的年缺货总成本=Kc*Ke/Kg+Kd*Ke/Kfg每1元的材料的年缺货成本=Kc*/Kg+Kd*/Kf6*<=(SQIh每1元的材料的天缺货成本=(Kc*/Kg+Kd*/Kf)/365i每件材料的天缺货成本=B*(Kc*/Kg+Kd*/Kf)/365j每批材料的天缺货成本=A*B*(Kc*/Kg+Kd*/Kf)/365k实际缺货天数下的每批材料的缺货成本F(4)=Z*A*B*(Kc*/Kg+Kd*/Kf)/3655、每批材料的采购成本F=F(1)+F(2)+F(3)+F(4)F-)-l RGwF=X*A*B*Ka/Ke/365+A*B+Y*A*B*Kb/Kh/365+Y*A*B*Ki/30+Z*A*B*(Kc*/Kg+Kd*/Kf)/365F=A*B*[X*Ka/Ke/365+1+Y*Kb/Kh/365+Y*Ki/30+Z*(Kc*/Kg+Kd*/Kf)/365]以上公司成立的条件是供应商的材料是一次性交付的,材料入库后也是一次性出库的,而且单价没有折扣,假如同一批材料不是一次性到货或者入库后并非一次性出库的,而且每一次到货的数量和出库的数量是不均匀的,则在每一块子成本中需要使用(数量、天数)的二元函数的定积分求值。

基础会计材料采购成本的计算公式在咱们的经济生活中,企业要进行生产经营,就少不了采购各种材料。

而搞清楚材料采购成本的计算公式,那可是相当重要的!先来说说啥是材料采购成本。

这就好比你去菜市场买菜,买了一堆蔬菜,你花的钱可不仅仅是菜的价格,还得算上运输费、挑选时扔掉的那些不太好的菜的损失等等。

对于企业采购材料来说,材料采购成本就是从采购到入库前,为了让这些材料能准备好投入生产所花的各种费用。

那材料采购成本的计算公式是啥呢?其实就是:材料采购成本 = 买价 + 采购费用。

这里的买价好理解,就是材料本身的价格。

采购费用呢,包括运输费、装卸费、保险费、包装费、运输途中的合理损耗、入库前的挑选整理费用等等。

我给您举个例子哈。

比如说一家工厂要生产家具,需要采购一批木材。

木材的单价是每立方米 1000 元,一共买了 50 立方米,这就是买价 50000 元。

运输这批木材花了 2000 元,装卸费 500 元,运输途中因为天气有点潮湿,有 0.5 立方米的木材有点小损坏不能用了,这就是合理损耗。

入库前挑选整理又花了300 元。

那这批木材的采购成本就是:买价 50000 元 + 运输费 2000 元 + 装卸费 500 元 + 合理损耗 500 元(0.5 立方米乘以 1000 元/立方米) + 挑选整理费 300 元 = 53300 元。

咱们再深入想想这个公式。

为啥要这么算呢?这其实是为了准确反映企业为了得到这批材料到底付出了多少代价。

就像你自己在家做一顿大餐,你得把买食材的钱、打车去超市的钱、提东西累得喝的那瓶水的钱都算进去,才知道这顿饭成本有多高,是不是?在实际工作中,算清楚材料采购成本可不容易。

有时候采购人员可能会忘了把一些小费用算进去,或者把不该算的费用也算进去了。

这就需要财务人员瞪大了眼睛,仔仔细细地核对每一笔费用。

我就碰到过这么一档子事儿。

有一次,一家企业的采购人员把自己吃饭的钱也算进了采购费用里,被财务人员发现后狠狠地批评了一顿。

材料采购成本计算一、供应过程主要经济业务的核算及材料采购成本的计算(一)供应过程的主要经济业务及材料采购成本的构成(二)设置的账户及其对应关系(三)业务举例二、供应过程主要经济业务的核算(一)供应过程的主要经济业务及材料采购成本的构成1、从购买单位取得所需的各种材料并验收入库;2、与材料供应商发生材料的买价和增值税的款项结算业务;3、发生并支付各种采购费用(包括:运输费、装卸费、包装费、保险费和入库前的挑选整理费用等);4、计算并结转材料的采购成本(买价+采购费用)。

(二)账户的设置及其对应关系1.“物资采购”账户——反映材料采购资金的支出、材料采购成本的计算和采购成本结转情况的成本费用类账户。

◆发生的材料的买价和采购费用,记借方;◆验收入库转入“材料”账户借方的实际采购成本,记贷方。

◆期末如有余额在借方,表示在途材料的实际采购支出。

◆该账户应按材料品种设置明细账。

2.“材料”账户—核算库存材料成本的增减变动及其结存情况的资产类账户。

◆已验收入库材料的实际成本,记借方;◆发出领用材料的实际成本,记贷方◆期末借方余额,表示结存材料的实际成本。

◆该账户应按材料的种类、名称等设置明细类账。

3.“应付账款”账户——反映和监督企业因采购材料而与供应单位发生的结算债务的增减变动及其余额的情况负债类账户。

◆应付材料供应单位的款项(包括价款、增值税和代垫运杂费),记贷方;◆偿付的供应单位的款项,记借方;◆期末贷方余额,表示企业尚欠供应单位的款项。

◆该账户应按供应单位设置明细账。

4.“应交税金—应交增值税(进项税额)”(简称“应交税金—进项税额”)账户—核算企业因购买材料或劳务而应向供应单位连同买价一起支付的、代下一环节(最终为消费者)预先垫支的增值税额——用来抵减增值税销项税额的负债类账户。

◆预先垫支并用来抵减增值税销项税额的增值税进项税额,记借方。

◆购货退出或折让应收回并冲销的进项税额用红字记在该账户的借方。

一、练习材料采购过程的核算及材料采购成本的计算。

资料:前进工厂发生下列材料采购业务:

1.向永兴工厂购入甲材料4000千克,单价30元,计价款120000元,增值税15600元;乙

材料3000千克,单价20元,计价款60000元增值税7800元全部款项均以银行存款支付。

2.向滨河工厂购入甲材料2000千克,单价30元,计价款60000元,增值税7800元;乙材

料1000千克,单价20元,计价20000元,增值税2600元,货款暂欠。

3.开出一张转账支票,支付上述两厂购入甲乙材料的运费及装卸费6000元,按材料重量比

例分配计入材料采购成本。

4 用银行存款支付上述甲乙材料的仓储保管费2600元,按材料买价的比例分配计入材料采

购成本。

5.上述材料验收入库按实际采购成本入库。

要求:编制“材料采购费用分配表”和“材料采购成本计算表”,并编制上述经济业务的会

计分录。

表3-1 材料采购费用分配表

单位:元

表3-2 材料采购成本计算表

单位:元

答案:

表3-1 材料采购费用分配表

单位:元

表3-2 材料采购成本计算表

单位:元。

41材料采购成本的计算

材料采购成本是指企业为生产产品所需要的原材料的购买成本。

在企

业的成本结构中,材料采购成本通常占据很大的比例,因此对材料采购成

本的准确计算对于企业的成本控制和利润增长非常重要。

下面将详细介绍

材料采购成本的计算方法。

首先,要准确计算材料采购成本,就需要确定各种原材料的单位成本。

原材料的单位成本是指每单位原材料的购买价格。

通常情况下,企业通过

与供应商签订的采购合同可以得到原材料的进价,或者通过市场价格进行

采购,因此可以根据这些信息计算得到原材料的单位成本。

其次,需要考虑到材料的损耗率。

材料的损耗率是指在生产过程中因

为工艺要求或其他原因所导致的材料浪费。

企业可以通过实际生产数据或

过去的经验来确定材料的损耗率。

损耗率通常以百分比表示,并且需按照

每种原材料的使用量来计算损耗成本。

损耗成本等于原材料的单位成本乘

以损耗率。

接着,还需要考虑到材料的存储和保管成本。

材料的存储和保管成本

包括仓储费、保险费以及材料过期或损坏导致的损失等。

企业可以根据实

际情况来计算存储和保管成本。

此外,还需要考虑到材料的运输成本。

运输成本包括材料从供应商处

到企业仓库的运费以及企业内部从仓库到生产线的运输成本。

运输成本通

常根据运输距离和运输方式来计算。

最后,需要考虑到其他与材料采购相关的成本,例如采购部门的人员

薪酬、采购流程的管理成本等。

这些成本可以作为固定成本或间接成本来

计算。

综上所述,材料采购成本的计算需要考虑原材料的单位成本、损耗率、存储和保管成本、运输成本以及其他相关成本。

通过准确计算材料采购成本,企业可以更好地掌握生产成本,提高成本控制的能力,并为企业的经

营决策提供准确的数据支持。