武钢五力模型分析

- 格式:doc

- 大小:290.00 KB

- 文档页数:6

基于波特五力竞争模型的我国钢铁产业环境分析摘要自波特提出五力竞争模型概念以来,各国学者都在查找其衡量标准。

钢铁产业作为我国国民经济的基础建设的原材料产业,被称为工业的“骨骼”。

作为我国重要的支柱产业,钢铁产业是加快实现工业化生产的先导产业,在经济进展中具有重要的地位。

本文通过对钢铁产业的环境进行分析,对比发达国家钢铁产业,得出了我国钢铁产业的所处的环境,并进一步深入分析导致我国钢铁产业环境存在咨询题的各种缘故,要紧是从这五个方面来分析,供应商量价能力分析、购买者议价能力分析、潜在竞争者进入能力分析、替代品代替能力分析、行业内竞争能力分析,近年来我国进口的铁矿石价格的快速上涨使我国钢铁产业环境处于被动局面,要想改变我国钢铁产业环境现状,把我国的钢铁产业变成世界强国,我国还有专门多工作要做,还要付出专门多的汗水。

本文在基于波特五力竞争模型的基础上研究了我国钢铁产业的具体环境,对中国钢铁产业环境的各个方面进行了具体的分析,并对其阻碍力的大小作出了必要的分析。

同时也对我国钢铁产业的以后进行了展望。

关键词钢铁产业,波特五力,钢铁产业转型,钢铁产业重组ABSTRACTSince Potter put forward the five forces model of competit ion since the concept, the scholars of all countries are studying its m easure standard and evaluation method.Iron and steel industry in the national economy as the basic raw materials industry, industry is kno wn as "skeletal".As an important pillar of the industry, iron and steel industry is to accelerate industrialized forerunner industry, plays an i mportant role in the economic development.This article through to the iron and steel industry environment were analyzed, and the control of foreign developed country iron and steel industry, the steel industr y of our country environment, and further analyze the cause of Chin a's iron and steel industry and environmental problems for a variety of reasons, including how to control the iron ore trade this resource product "pricing", industry concentration, overcapacity, the problem su ch as industrial structure.In recent years, the soaring iron ore prices make our country iron and steel industry in a very passive situation, thereby also exposed our country domestic long-term problems, in or der to change the statusquo, become world steely power true dream, our country still has a lot of work to do.This paper summarizes the predecessor'sfoundation, based on the Potter model study of China's iron and steel industry environment, regarding the effects of China's i ron and steel industry environmental aspects of a specific analysis, an d put forward the corresponding policy measures, to achieve the over all industrial development, make our country can truly become the in dustrial powerhouse, into the developed countries of the world the ra nks.Key words Iron and steel industry, Potter forces, iron and steel industry transformation, restructuring of the steel industry目录摘要ABSTRACT I1 绪论01.1 论文研究的背景01.2 论文研究的目的和意义01.2.1 研究的意义11.2.2 研究的目的11.3 论文研究的方法和思路22 我国钢铁产业环境现状32.1 钢铁产业的认识32.1.1 钢铁产业的定义32.1.2 原材料及要紧产品32.2 我国钢铁产业的现状32.2.1 产能现状分析32.2.2 产业集中度现状分析42.2.3 产业布局现状分析52.3 我国钢铁产业进展趋势72.3.1 集团化生产72.3.2 优化产业提升产品附加值83 基于波特五力竞争模型我国钢铁产业环境分析10 3.1 关于波特五力竞争模型103.1.1 波特五力概述103.1.2 波特五力结构模型113.1.3 波特五力的作用123.2 我国钢铁产业环境分析123.2.1 供应商量价能力分析12 3.2.2 购买者议价能力分析143.2.3 潜在竞争者进入能力分析3.2.4 替代品替代能力分析18 3.2.5 行业内竞争能力分析193.3 本章小结214 我国钢铁产业以后的应对措施4.1 我国钢铁产业转型234.2 我国钢铁行业的重组分析23 4.3 走多元化生产道路244.3.1 多元化定义254.3.2 钢铁企业的多元化实践255 结论27参考文献29致谢3016 231 绪论1.1 论文研究的背景钢铁产业作为国民经济的基础原材料产业,被称为工业的"骨骼",也是我国重要的支柱产业,是加快我国实现工业化生产的先导产业,在国民经济进展中具有重要地位。

钢铁行业竞争状况分析一、钢铁行业竞争现状分析1、钢铁行业竞争结构分析按照波特五力模型分析的观点:一个行业内在的竞争结构中,存在五种基本的竞争力量,即:行业中现有企业间的竞争、新进入者的威胁、供应者讨价的能力、客户议价的能力、替代品或服务的威胁。

这五种竞争力量的消长趋势及其综合作用强度,决定了行业竞争的激烈程度和行业获利能力。

1.1 钢铁行业现有的竞争状况在产业经济学中,我们根据市场集中度来衡量一个产业的竞争状况。

钢铁行业正是具有典型的规模经济特征的产业,规模较大的企业在现有市场的竞争中往往占据一定的优势,这一点在金融危机带来的市场竞争中已得到体现。

2010年底,我国钢铁行业粗钢产量500万吨以上的企业有29家,粗钢产量合计占全国粗钢产量的73%,其中1000万吨以上的企业有13家,粗钢产量合计占全国粗钢产量的54%,而2009年日本前3家钢铁企业的钢产量就已占到全国粗钢产量的72.24%,这充分说明了我国钢铁行业的集中度仍较低。

在钢铁行业生产能力相对过剩,钢铁市场的供需矛盾比较突出,行业集中度较低的情况下,行业内现有企业之间的竞争趋于激烈:首先,在各地方政府的支持下,不少民营钢铁企业渐渐成长起来,2008年,沙钢集团钢产量在中国钢铁企业排第6位,并以销售收入1452亿元,成功登上世界500 强企业榜第444名,2010年在中国钢铁行业排名第5位,在世界500强排415名,民营钢铁企业的成长加剧了钢铁行业的竞争度;其次,国外钢铁巨头阿塞洛- 米塔尔公司先后入股华菱管线,控股中国东方,实现进军中国钢铁市场的梦想,神户制钢、新日铁等业界巨头,均已通过各种方式进入中国的钢铁生产和销售环节,而日本三井、韩国浦项等国际知名商社和企业为扩大在中国市场的竞争优势,分别在中国建立了27家和18家钢材加工配送中心,这些加工配送中心每年分别使用日、韩进口钢材达300多万吨和200多万吨,悄然瓜分着国内的钢铁市场;第三,从目前钢铁企业市场定位上,各产线特别是先进的生产线定位相似,低端产品正常恶性竞争与高端产品同质化竞争并存,产品品种占有率均不高。

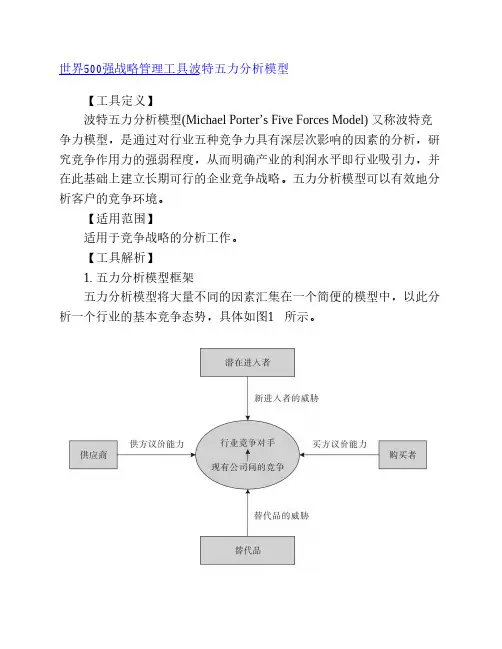

世界500强战略管理工具波特五力分析模型

【工具定义】

波特五力分析模型(Michael Porter’s Five Forces Model) 又称波特竞争力模型,是通过对行业五种竞争力具有深层次影响的因素的分析,研究竞争作用力的强弱程度,从而明确产业的利润水平即行业吸引力,并在此基础上建立长期可行的企业竞争战略。

五力分析模型可以有效地分析客户的竞争环境。

【适用范围】

适用于竞争战略的分析工作。

【工具解析】

1. 五力分析模型框架

五力分析模型将大量不同的因素汇集在一个简便的模型中,以此分析一个行业的基本竞争态势,具体如图1所示。

某冷轧薄板有限公司产品升级专项规划目录一、产品发展现状及分析 (1)(一)公司概况 (1)(二)产品现状 (1)(三)五力模型分析 (2)(四)竞争对手分析 (3)(五)SWOT分析 (4)(六)未来发展方向 (5)二、发展思路和发展目标 (6)(一)发展思路 (6)(二)发展目标 (6)三、工作重点 (6)(一)产品开发 (6)(二)产品品质提升 (8)(三)生产技术装备改造 (8)(四)研发、评价装备完善 (9)(五)市场开拓 (9)四、保障措施 (10)(一)组织领导 (10)(二)政策支持 (10)(三)体制机制 (11)(四)科技投入 (11)某冷轧薄板有限公司产品升级专项规划一、产品发展现状及分析(一)公司概况某冷轧薄板有限公司是2008年某市第二批重大工业项目之一,公司总占地1500亩,其中一期占地500亩,100万吨产能,酸洗板40万吨,冷轧板30万吨,热镀锌板30万吨,目前一期项目已建设完毕,顺利投产。

彩涂项目也即将竣工。

公司的核心装备均是引进的国外一流设备,如奥地利安德里兹、日本三菱日立、德国洛伊、意大利米诺等世界顶级冶金设备厂商都是公司的合作伙伴,同时已同各设备厂商达成协议,联合组建世界级冷轧产品研发中心。

经过几年来的发展,目前产能已基本达到设计要求,产品类别也基本覆盖冷轧各类别一般产品,无论在产品质量水平上,还是在产品层次等级上均取得了一定成绩,在行业内部形成了一定的品牌认知。

(二)产品现状公司目前现有主要产品如表1所示。

从目前产品看,我公司已获得市场认可,且产品需求量较大,类别相对较全面。

但是由于受当前普遍低迷及竞争激烈的市场环境影响,我公司还需要不断提高产品质量,丰富产品类别,提升产品等级,以增加企业竞争力。

(三)五力模型分析以迈克尔·波特五种竞争力量分析模型来分析企业所处的环境威胁和影响企业的综合因素,从而为企业寻求合适的战略与发展道路,提出了更为准确客观的分析依据。

钢铁行业五力模型分析

钢铁行业五力模型分析:

钢铁行业是一个充满竞争的行业,涉及到的五大竞争力量包括供应商的力量、买家的力量、潜在竞争者的力量、替代品的力量以及行业内的竞争。

第一,供应商的力量:

钢铁行业的供应商主要是铁矿石供应商。

由于钢铁行业对铁矿石的需求量较大,供应商的力量较强。

供应商可以通过调整价格和供应量来影响钢铁企业。

第二,买家的力量:

钢铁行业的买家主要是建筑、制造和汽车等行业。

由于钢铁产品的大部分是标准化的,买家在选择供应商时主要考虑价格和供货能力等因素。

因此,买家的力量相对较强,他们有较大的议价能力。

第三,潜在竞争者的力量:

钢铁行业的进入门槛较高,需要大量的资金投入和技术实力。

然而,随着技术的发展和市场的变化,新的钢铁企业可能会进入市场,并增加竞争力。

因此,潜在竞争者的力量是不可忽视的。

第四,替代品的力量:

替代品对钢铁行业的威胁也不可忽视。

例如,铝合金和塑料等材料可以用来替代钢铁,特别是在汽车制造和建筑行业。

随着替代品技术的进步,替代品的力量也越来越强。

第五,行业内的竞争:

钢铁行业竞争激烈,企业间的竞争主要体现在价格、产品质量、供货能力和服务等方面。

规模较大的钢铁企业通常能够获得较好的采购和销售条件,从而在市场竞争中占据优势。

综上所述,钢铁行业的五力模型分析显示,供应商和买家的力量较强,而潜在竞争者和替代品的威胁较小。

此外,行业内的竞争也相对激烈。

钢铁企业需要在竞争中不断创新,提高产品质量和服务,以保持竞争优势。

钢铁行业波特五力分析一、行业新加入者的威胁(1)、在钢铁行业中存在着规模经济,大企业的成本要远低于小企业,这就限制了部分小资本和小投资者的进入,形成了加入障碍的客观条件。

(2)、现有的钢铁行业中,各种大型钢企存在的历史悠久,在钢铁产品上已经发展出多样的系列,同时也形成了良好的企业信誉和顾客忠诚度,这些都对新加入者的进入形成了障碍。

(3)、钢铁行业的资金需求量十分巨大,不管是原材料采购还是生产设备的购置以及产品销售都需要巨大的资本投入,间接地设置了行业进入的门槛。

(4)、目前的钢铁企业除特大型钢企宝钢武钢自营渠道占主导外,大部分企业采用中间商渠道形式。

同时随着电子商务的发展,一些大中型的钢铁企业纷纷建起了自己的电子商务平台,其直销所占的比例也在不断扩大。

钢铁制品的销售渠道有限,且与固有的钢企联系紧密,使新加入者的进入困难。

(5)、自从2004年以后,国家为了防范钢铁行业的风险,及时连续出台了一系列限制政策,并从原则上禁止投资新建钢铁厂,这为新加入者设置了政策障碍。

综上,现阶段,除了资本及其雄厚、得到政府政策扶持、通过收购或者自建钢企方式加入的新加入者会加大钢铁行业的威胁,一般的行业加入者并不会形成重大的行业威胁。

二、现有竞争者之间的竞争程度(1)、目前钢铁行业有众多的竞争者。

其中达到千万吨级产量的钢企近十家,350万吨级的将近二十家,为了占有更大的市场份额,规模相近的钢企之间有激烈的竞争。

(2)、目前的钢铁企业的总体生产规模和能力因为4万亿基础设施建设的影响会受到大幅增长的刺激。

(3)、不同规模钢企在战略、目标以及组织形式上市存在差别的,由此导致不同的市场扩张策略,都加剧了竞争的激化。

(4)、由于钢铁企业对地方财政、就业、环境等都有着巨大的的影响,因而钢铁企业退出行业的障碍很大,效益不好的钢企也会继续经营,加剧了行业竞争。

综上,目前的钢铁行业内部竞争之间的竞争是日趋激烈的,由于钢铁行业已经进入了微利时代,因而竞争态势还会进一步蔓延至高端钢产品领域。

五力阐发模型财产发卖所谓财产,指的是一群产物替代性极高的公司所成的调集;在这一群公司中,为了产物发卖与利益彼此争夺,因而形成了竞争,但财产内的竞争不仅限于既有参与者,还需要考虑到环境的因素,这些因素包罗了财产的规模、成长性、资金的需求、原料供给问题、客户、技术的变化、替代品的呈现与潜在进入者等,这些因素之组成我们称之为财产布局,财产内任何一家公司在参与竞争的同时,必先了解财产布局,以了解财产之中是否存在超额利润及个别厂商的定位。

波特按照其多年财产的不雅察,将财产布局分成五种作用力,别离为「潜在进入者的威胁」、「替代品的威胁」、「客户议价力量」、「供货商议价力量」、「同业间的竞争」,对财产内所有公司而言,客户,供货商,替代品和潜在参加者,都是竞争者。

因此,假设要了解财产布局,即可阐发这五种作用力,我们称之为「五力阐发」〔如图〕。

不同财产,决定其竞争及获利程度的「五力」来源各有不同,这五股竞争作用力加总起来,就可以决定财产竞争的剧烈程度及获利多寡。

最强的一或数股作用力将主宰全局,变得非常重要,而不同的作用力,对不同的财产的竞争态势,份量也不同,阐发者再进行财产布局阐发时,要掌握到主要的作用力进行解析,并不需要每次进行财产布局阐发时都要将五种作用力别离说明一次。

以下我们将五种作用力的内涵别离加以说明:潜在进入者的威胁:当财产有超额利润,就会引来新成员的参加,新的进入者会带来新产能,分食市场大饼,代价不是愈杀愈低,就是既有公司的本钱节节攀高,获利下降,因此,财产内的公司在彼此竞争的同时,也应防御潜在竞争者的进入。

潜在进入者威胁的强弱应视「进入障碍」与「原有竞争者反响程度」而定。

「进入障碍」通常有以下几种:规模经济〔economies of scale〕:系指某一产物在某段期间内绝对数量增加时,单元本钱下降的现象。

潜在进入者初期进入市场无法拥有较高的市场占有率,因此发生较高的出产本钱,无法在出产本钱上与已具规模经济的现有厂商竞争。

附件1:华东理工大学毕业论文〔设计〕开题报告宝武钢铁的产品策略研究商务管理〔3〕黄宠慧摘要:钢铁产业对于一个国家的重要性不言而喻,是一个国家的根底工业,涉及面广,产业关联度高,钢铁工业的开展水平主要表达在钢铁生产总量〔目前很多大型钢铁企业更关注人均钢产量以提升竞争力〕、品种、质量、经济效益和劳动生产率等方面。

一个国家工业化开展,都必须拥有相当兴旺的钢铁工业作为支撑。

2016年12月1号在,宝钢和武钢正式合并,合并后名称为中国宝武钢铁集团〔以下简称“宝武集团〞〕。

原本就处于国领先地位的两大钢铁央企整合以后,在钢铁行业的严冬时期,特别是全国钢铁普遍处于亏损区,国家去产能的形势下,能否在核心竞争力上实现提升,关键要看能否在高端产品领域打造出一番新天地,能否通过优势互补的方式合理调整产业构造,增强在国际市场上的竞争力。

本文通过宝武合并前的主要产品策略、市场竞争力及占有率分析;宝武合并后由原本的竞争对手变成一个钢铁集团后通过对整个集团的产品整合,产品构造调整,品牌效应,产品创新,区域化,主要产品如何应对来至于竞争对手的威胁这几个方面的突出问题进展分析,并提出相应的对策及措施。

通过研究发现,宝武钢铁合并后通过产品的区域优化整合,优势互补,提升品牌效益等措施可以有效的增加产品的销量及效益,但是在国际上如何从产能的领先,做到高端产品的领先,必须在核心竞争力有质的提升,对新产品及高端产品的研发必须大力投入。

关键词:钢铁产业;并购重组;产品策略;核心竞争力1前言1.1 研究背景钢铁行业对于一个国家的重要性不言而喻,是一个国家的根底工业,涉及面非常广,产业关联度高,钢铁工业的开展水平主要表达在钢铁生产总量〔或人均产量〕、品种、质量、单位能耗、排放、经济效益和劳动生产率等方面。

一个国家工业化开展,都必须拥有相当兴旺的钢铁工业作为支撑。

宝钢股份是中国最大、最现代化的钢铁联合企业,是中国最具竞争力的钢铁企业,年产钢能力2000万吨左右,赢利水平居世界领先地位,产品畅销国外市场。

一个行业的发展,除了受到宏观环境影响外,更重要的是还要受到自身行业竞争环境的影响。

哈佛商学院迈克尔·波特教授提出了影响行业竞争状况和吸收力大小的“五力”模型,即现有竞争者的竞争能力、供应商讨价还价能力、买方讨价还价能力、潜在加入者的威胁、替代品的威胁等构成行业的5种竞争力量。

行业性质不同,所处的行业寿命周期不同,这5种力量的强弱也就不同,往往是1种或者2种力量为主要矛盾,起支配作用,其他竞争力量则处于较次要地位。

供应商的侃价能力钢铁产业的集中度高,供应物对企业业务成功影响大,且钢铁的替代性小,上游供应商主要指铁矿石、煤、电、油、运输等在谈判中掌握较强的主动权。

近年来,随着我国钢铁业的发展,对原燃料、能源、运输需求加大,拉动了这些行业的发展,其对钢铁业的谈判话语权日益加大。

由于产业集中度低,面对日趋集中的国际铁矿业巨头,我国虽然为海运铁矿石最大需求国(目前,中国对全球铁矿石的消费量接近50%),但并没有获得最大买家应该获得的定价权,总是被动接受连年上涨的海运铁矿石价格。

不过随着国际金融危机向实体经济的拓展,各国普遍面临着严峻的经济形势,国际钢铁处于比较恶劣的形势,导致协议矿的谈判向有利于中方倾斜。

另外此次受国际焦煤大幅下跌影响,国内钢厂开始进口国际焦煤,国内焦煤受产能过剩限制,价格近期已出现下滑。

此外,国内主要港口进口铁矿石库存始终居高不下,抑制了铁矿石价格的上涨。

近期,武钢正是在国际铁矿石价格处于低位的有利情况下,以2.4亿美元收购加矿企股权,对武钢提高对铁矿石的议价权,保证长期稳定的铁矿石供应具有重大的战略意义。

客户的侃价能力汽车、造船、家电、石油化工等是钢铁业的下游用户,钢铁是支撑这些行业发展的重要基础材料。

随着全球制造业的转移,我国已成为世界制造基地,对钢铁材料的需求增加;同时,我国的工业化、城镇化发展也为钢铁业提供了广阔的市场。

但由于受国内比较严峻的经济形势和钢铁产能过剩的不利影响,钢材价格仍处于低谷,钢价在短期类反弹尚存在压力。

过剩的产能让下游客户有了更多的侃价能力。

为了争取更多的客户,保证营销的畅通,武钢股份与多家大国企签约战略合作。

全球经济前景进一步趋弱,钢材出口面临更大的下行压力,经合组织(OECD)最新公布的综合领先指数显示,OECD的经济前景进一步趋弱,全球经济恶化的程度很可能超出预期,如美国2008年后三个月经季调后的GDP年增长率被向下修正至-6.2%,远低于原来报告的初值-3.8%。

我国出口增长存在着更大的下行压力,周边国家货币贬值和贸易保护主义重新抬头也加大了出口压力。

目前国内钢厂的成本优势逐步丧失,由于运费下降和国内采矿成本的上升,去年10月中国进口铁矿石现货价首次降至国内铁矿石价格之下。

人民币的相对升值削弱了产品出口竞争力。

中国钢材在国际市场上已经没有比价优势。

而随着预测中国经济的较早回暖,各项重大的投资的逐步实施,国内客户在短期应该是武钢的重要营销对象。

现存竞争对手的竞争在钢铁行业中,由于行业内企业众多且规模都比较大,竞争力比较强。

所以行业内的竞争程度很大,所以武钢所采取的竞争行动通常会造成其它竞争者的连锁反应,包含价格竞争、产品差异化及产品创新、广告战、增加客户服务以及保修业务等,这些竞争不一定是相互排斥的,但亦可能会同时存在。

竞争的激烈程度往往表现在以下方面。

1、与武钢竞争的企业在规模及产能和武钢相较几乎相等。

武钢市场占有率同同类企业如邯钢、宝钢、鞍钢、首钢等相比整体上没有绝对的优势。

市场占有率代表在产业内的影响力,而武钢钢铁产业中厂商规模类似,没有一家厂商的力量足以掌控市场的情况下,它所面对的竞争将最为激烈。

特别是随着中国对外开放程度的提高,来自国外的企业的竞争也使武钢面临更加深刻的挑战。

对那些掌握先进技术,拥有现代管理方法的国外大型钢铁公司陆续进入中国市场,也是对武钢的巨大挑战。

2、由于当前钢铁产业出现了供给过剩和国外需求疲软的情况,在产业的缓慢成长的市场中,各厂商原订的成长目标无法达成,在蛋糕大小不变的情况下,要提高市场占有率必然会争夺业内竞争者的市场,武钢的竞争因此更可能提高敌对的态势。

3、从整体上看,武钢在同行业企业中是一家缺乏差异性或移转成本低的企业。

因差异性或移转成本低,顾客便可轻易的改变其选择,厂商为了争取客户而产生的竞争压力将更为激烈。

但是值得关注武钢在近年来产品创新还是值得肯定的。

近些年来武钢完善科技创新体制,健全激励机制,促进品种优化,“双高”产品比例由上年的57.26%提高到80.11%。

40项技术经济指标刷新历史,吨钢综合能耗同比下降22.58公斤,吨钢耗新水由18.13吨降到6吨以下。

武钢在国内率先研制出特种桥梁钢,至今占领大部分市场。

正是因为核心竞争力的不断提升,所以武钢在行业竞争中特别是当前钢铁严冬的大环境下的表现还是可圈可点。

4、由于钢铁行业固定成本高,过高的固定成本对厂商会造成巨大的压力,许多钢铁企业为回收高额固定投资,往往愿意在价格仅高于变动成本时出售产品,或是被迫低价倾销,提高销售额来填满产能,从而分摊高额的固定成本。

因此,业内厂商为了提高销售额将采取更为激烈的竞争手段。

5、退出障碍高。

钢铁厂商欲退出所在产业所需的额外成本。

厂商基于经济、策略或心理因素的考虑仍让在国内市场的各大钢铁企业留在市场上继续竞争难以轻易退出市场,导致对武钢的竞争将更形激烈。

潜在的竞争者:1、从规模经济的角度分析。

规模经济是指某一产品或投入的生产作业或功能在某阶段内绝对数量增加时,单位成本下降的现象。

由于固定成本的分摊,产能越大,单位时间内的产量就越多,每一生产单位所分摊的固定成本就越少,因此产品的单位成本与产能呈略往基点弯的曲线,其弯曲点的产量称之为经济规模。

在钢铁行业内,武钢等同行业大型企业在经济规模的产能上运作,产生规模经济,阻止了相当绝对数量较低、单位成本较高的潜在进入厂商进入市场。

但是由于对外开放程度的提高,来自日本美国澳大利亚的大型钢铁企业纷纷进入或准备进入中国市场参与行业内竞争,也对武钢造成了巨大的潜在威胁2、从产品差异分析。

钢铁产品差异是指根基稳固的既有武钢的产品在实质或知觉上的微小差异让消费者感觉难以替代,武钢进入行业虽然较早,但是在行业促销、服务、产品特色、较同类型的宝钢、邯钢比较差。

而品牌认同度、赢得顾客忠诚方面也不具备优势。

因此由而品牌认同也带来的实际或心理上的移转成本比较低。

这里的实际的移转成本是指产品规格的不兼容性,心理上的移转成本指对新产品的知觉风险,或是采用风险。

因为武钢多数产品都缺乏有了产品差异,因此新进入者在面对消费者产品忠诚度的冲击及说服购买者克服心理上的知觉风险或采用风险而需花费的成本比较小。

3、从资本需求看。

钢铁行业竞争需要的大量投资构成了一种进入壁垒,特别是高风险或不可回收的前期广告、研究与开发等。

而且顾客信用、库存及启动亏损等都需要资本。

所以钢铁行业的新进入者需投入巨额资本于研发、采购生产设备、建立分销渠道、招聘与培训人员以便开始运营或进入竞争,而新进人者要筹措大量资本已经需要很大的资本成本,许多投资又面对可能无法收回的不确定性。

因此,新进入钢铁产业的资本需求也会构成进入障碍。

4、获得分销渠道。

在某种程度上钢铁产品的理想分销渠道己被原有进入市场的公司占有,新的钢铁公司必须通过各种方法促使分销渠道接受其产品,这包括较高的毛利、较多的服务、较多的广告费用协同分担、较多的促销活动及“上架费”。

产品的批发或零售渠道越有限、原有竞争关系越密切,进入产业就越困难。

因此从钢铁行业分析,如果是已有的拥有雄厚资本的企业打入中国市场和武钢竞争比较具有优势,如果是新成长起来的企业意图进入钢铁行业则有较大的困难。

6、从与规模无关的成本劣势分析。

钢铁行业的新进入者的成本劣势即现存钢铁公司拥有的他人无法仿效的成本优势,即使新进厂商的规模经济可与现存的公司相提并论,障碍仍然存在。

比如专有的产品技术,原材料来源优势,地点优势,政府补贴,经验曲线(在一种产品的生产过程中,产品的单位成本随公司累积的经验的增加而下降)等。

而武钢又是一家大型的钢铁企业,新进入对手同武钢相比在这一方面存在较大劣势7、政府政策。

政府限制或阻止新厂商进入产业的管制手段,可能以证照的需求限制或禁止厂商进入产业或对原料的取得设限等方式表现出来,也可以通过控制,诸如空气和水的污染标准、产品安全性和效能的条例而巧妙地表现出来。

这一方面增高了进入的门坎,一方面也让既有公司有充分的时间应变,对付即将到来的竞争者,甚至让既有公司有充分时间了解竞争者的产品,据以还击。

这些政策可能会直接带来社会利益,却往往也可能在不知不觉中设置了进入障碍。

而武钢属于老牌国家重点扶持的特大型钢铁企业,特别受到了湖北省政府的极力扶持,拥有得天独厚的政治优势,因此在政府政策方面武钢同潜在的竞争对手相比拥有相当的优势。

替代品或服务的威胁:当钢铁产业的产品或服务排挤了另一项产品或服务,并满足客户的需求,就产生替代品的威胁。

广义的看,钢铁产业的所有公司都与生产替代产品的产业发生竞争。

替代品设置了产业中公司可牟取利润的定价上限,从而限制了一个产业的潜在收益。

替代品的性价比越有吸引力,产业利润的空间就越小。

当产品的价格超过替代品的价格时,顾客将采用该种替代产品。

完全替代品的存在表示有强烈的竞争威胁,限制企业所能收取的价格,因此潜在的获利能力受到了限制。

换言之,如果对于某一企业的产品其具有高度替代性的产品很少,企业将有机会提高价格进而赚取额外的利润。

由于外部总体环境中解除管制及科技进步等条件的变化促成了许多替代性产品的出现,并且成功地从传统厂商手中夺取市场份额。

识别替代品就是去寻找能够实现本产业产品同种功能的其他产品。

如果某种产品具备以下特点,则他们是应当引起极大重视的替代品:有改善产品性价比从而排挤原产业产品的趋势,由盈利很高的产业生产替代品。

因此分析钢铁行业,由于钢铁行业产品属于资源性产品,替代性较差。

很难想像能有什么新的材料能够完全取代钢铁产品,因此替代品的威胁对武钢是比较小的。

但是值得警惕的是,虽然从全行业上能够取代钢铁产品的替代品几乎不存在,但是从具体某种钢铁产品来分析,替代品却普遍存在。

特别是国外的优质钢材每每是武钢产品首选替代品。

因此武钢要想在行业内取得更大的优势必须加强新产品的研发以及改善自己的服务水平,重视客户的满意程度。