综合单价分析

- 格式:doc

- 大小:63.50 KB

- 文档页数:3

综合单价分析表综合单价分析表是一种常用的工程测算工具,主要用于对工程项目中涉及到的各项工作进行成本核算和预算管理。

其主要作用是为项目的投资决策和成本控制提供依据。

下面是综合单价分析表的一些基本知识和使用方法的介绍。

一、综合单价的定义与计算方法综合单价是指工程项目中涉及到的各项工作的单位成本,通常以每平方米、每立方米或每项工作为单位进行计算。

其中,单位成本包括工程量、工料、机具、人工、管理费等各项费用,通过对这些费用的合理分配和计算,可以得出一个比较准确的综合单价。

综合单价的计算方法一般分为以下几个步骤:1.确定工程量:根据项目设计图纸或现场勘测数据确定项目需要完成的各项工作的数量,如土方、砖砌、混凝土浇筑、油漆刷涂等。

2.核算工料:根据工程项目需要的各种材料,如水泥、砂子、砖头、油漆等的单价和用量,计算出所需的总材料费用。

3.核算机具:根据项目需要使用的各种机具和设备的租赁费用或购置费用,计算出所需的总机具费用。

4.核算人工:根据工程项目所需的人工工时和工资标准,计算出所需的总人工费用。

5.核算管理费用:包括项目经理、质量检查人员、安全员等的工资和福利费用,以及项目资金和资源的管理费用等。

6.计算综合单价:将以上各项费用总和除以总的工程量,即可得出综合单价。

二、综合单价分析表的编制和使用综合单价分析表是一种通用的工程测算表格,可根据需要自行设计和编制。

通常包括以下几个部分:1.项目名称和编号:标明项目名称和编号,以便进行管理和核算。

2.工程项目名称和编号:列出工程项目中涉及到的各项工作名称和编号,以便进行具体的费用核算。

3.单位及工程量:对每项工作列出对应的单位,如平方米、立方米或项数,并填写对应的工程量。

4.工料费用:对每项工作列出对应的材料种类和用量,计算出总材料费用。

5.机具费用:对需要使用的机具和设备列出相关信息,计算出总机具费用。

6.人工费用:根据工程项目需要的人工工时和工资标准,计算出总人工费用。

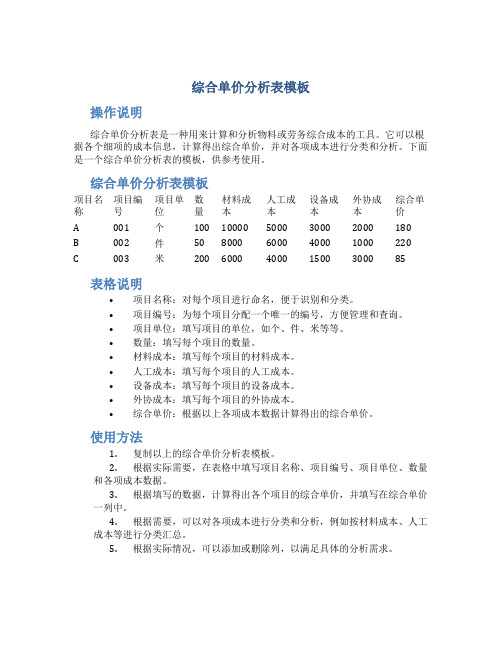

综合单价分析表模板操作说明综合单价分析表是一种用来计算和分析物料或劳务综合成本的工具。

它可以根据各个细项的成本信息,计算得出综合单价,并对各项成本进行分类和分析。

下面是一个综合单价分析表的模板,供参考使用。

综合单价分析表模板项目名称项目编号项目单位数量材料成本人工成本设备成本外协成本综合单价A 001 个100 10000 5000 3000 2000 180B 002 件50 8000 6000 4000 1000 220C 003 米200 6000 4000 1500 3000 85表格说明•项目名称:对每个项目进行命名,便于识别和分类。

•项目编号:为每个项目分配一个唯一的编号,方便管理和查询。

•项目单位:填写项目的单位,如个、件、米等等。

•数量:填写每个项目的数量。

•材料成本:填写每个项目的材料成本。

•人工成本:填写每个项目的人工成本。

•设备成本:填写每个项目的设备成本。

•外协成本:填写每个项目的外协成本。

•综合单价:根据以上各项成本数据计算得出的综合单价。

使用方法1.复制以上的综合单价分析表模板。

2.根据实际需要,在表格中填写项目名称、项目编号、项目单位、数量和各项成本数据。

3.根据填写的数据,计算得出各个项目的综合单价,并填写在综合单价一列中。

4.根据需要,可以对各项成本进行分类和分析,例如按材料成本、人工成本等进行分类汇总。

5.根据实际情况,可以添加或删除列,以满足具体的分析需求。

注意事项•综合单价分析表是一种辅助工具,需要根据实际情况进行填写和分析,具体使用方法可以根据实际需求进行调整。

•填写数据时,应确保数据的准确性和完整性。

•根据实际情况,可以对表格的格式、样式进行调整,使其更符合实际需求。

•使用时,可以将该表格导出为Excel、CSV等格式,方便进行进一步的数据分析和处理。

总结综合单价分析表是一种用于计算和分析物料或劳务综合成本的工具,通过填写各项成本数据,计算得出综合单价,并对各项成本进行分类和分析。

综合单价分析表模板一、引言综合单价分析表是建筑工程项目中常用的一种工具,用于分析项目中各项工程的单价,并对其进行综合评估。

本文将介绍一个综合单价分析表的模板,帮助读者了解该表的结构和使用方法。

二、综合单价分析表模板的结构综合单价分析表模板通常包含以下几个部分:1. 项目信息:包括项目名称、项目编号、编制人、日期等基本信息。

2. 工程项目列表:列出项目中涉及到的各个工程项目,包括工程名称、工程编号、单位、数量、单价、合价等。

3. 工程项目评估指标:列出用于评估各个工程项目的指标,例如项目工期、施工难度等。

4. 综合评估得分:根据各项指标的权重,对各个工程项目进行评估打分,并将得分列入表中。

5. 分析总结:根据得分情况,对各个工程项目进行分析总结,指出存在的问题和改进的方向。

三、综合单价分析表模板的使用方法1. 填写项目信息:将项目名称、项目编号、编制人、日期等基本信息填入表格相应的位置。

2. 列出工程项目:根据实际工程项目情况,将各个工程项目的名称、编号、单位、数量、单价、合价等填入表格相应位置。

可以根据实际情况增加或删除工程项目列。

3. 设定评估指标:根据项目特点和需求,设定用于评估各个工程项目的指标,并将其列入表格的评估指标栏。

4. 综合评估得分:根据各项指标的权重,对各个工程项目进行评估得分,并将得分填入表格相应位置。

5. 分析总结:根据得分情况,对各个工程项目进行分析总结,指出存在的问题和改进的方向。

可以在表格的分析总结栏中进行填写。

四、综合单价分析表模板的优势1. 结构清晰:综合单价分析表模板的结构清晰,各项内容便于填写和阅读。

2. 便于比较:通过综合单价分析表,可以对各个工程项目进行全面比较,找出优劣之处。

3. 项目管理工具:综合单价分析表可作为项目管理中的有力工具,有助于项目决策和资源配置。

五、总结综合单价分析表模板是建筑工程项目中常用的一种工具,可以对项目中各项工程的单价进行综合评估。

工程合同中综合单价分析表综合单价分析表通常包含以下几个核心部分:直接费用、间接费用、利润和税金。

直接费用是指直接投入到工程施工中的人工、材料及机械使用等费用;间接费用则包括了项目管理费、临时设施费以及安全生产费等;利润则是承包商预期获得的收益;而税金则是根据国家税法规定应缴纳的相关税费。

在编制综合单价分析表时,需要对上述各项费用进行详细的分析和计算。

例如,直接费用中的人工费要根据工程量清单中的工种、工日以及当地的劳动力市场行情来确定;材料费则需要根据实际的消耗量和市场价格来计算;机械费用则涉及到租赁或折旧的成本。

我们来看一个具体的综合单价分析表范本。

假设有一个建筑工程项目,其综合单价分析表可能如下所示:1. 直接费用:- 人工费:根据工程量清单,总计需要工日1000个,按照当地平均日工资200元/日计算,总人工费为200,000元。

- 材料费:工程所需主要材料包括水泥、钢筋等,根据预算清单,材料总费用为300,000元。

- 机械费:考虑到挖掘机、吊车等设备的使用,预计机械费用为50,000元。

2. 间接费用:- 管理费:按照工程造价的5%计算,总管理费为40,000元。

- 临时设施费:预计搭建工人住宿、办公等临时设施的费用为20,000元。

- 安全生产费:按照相关规定,提取工程造价的2%,即8,000元。

3. 利润:根据合同约定,利润为工程直接费用与间接费用总和的10%,即68,000元。

4. 税金:按照国家规定,工程需缴纳增值税等税费,假设税率为9%,则税金为75,600元。

该工程的综合单价为723,600元。

这个综合单价是基于对各项费用详细分析和计算的结果,它为工程合同提供了明确的费用依据,有助于双方在合同履行过程中进行有效的成本控制和结算。

需要注意的是,上述范本仅供参考,实际的综合单价分析表应根据具体工程的特点和实际情况来编制。

编制综合单价分析表时,还应考虑到市场变化、价格波动等因素,以确保数据的准确性和合理性。

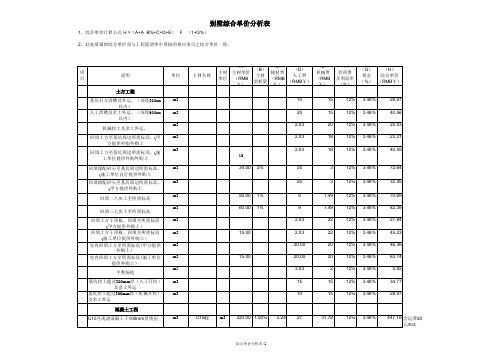

202、此处填报的综合单价须与工程量清单中填报的相应项目之综合单价一致。

2、此处填报的综合单价须与工程量清单中填报的相应项目之综合单价一致。

20/m320/m320/m320/m320/m320/m320/m320/m320/m320/m320/m320/m320/m320/m320/m32、此处填报的综合单价须与工程量清单中填报的相应项目之综合单价一致。

2、此处填报的综合单价须与工程量清单中填报的相应项目之综合单价一致。

2、此处填报的综合单价须与工程量清单中填报的相应项目之综合单价一致。

20/m320/m320/m320/m320/m320/m320/m320/m320/m320/m320/m320/m320/m320/m320/m320/m320/m320/m320/m32、此处填报的综合单价须与工程量清单中填报的相应项目之综合单价一致。

2、此处填报的综合单价须与工程量清单中填报的相应项目之综合单价一致。

2、此处填报的综合单价须与工程量清单中填报的相应项目之综合单价一致。

2、此处填报的综合单价须与工程量清单中填报的相应项目之综合单价一致。

2、此处填报的综合单价须与工程量清单中填报的相应项目之综合单价一致。

2、此处填报的综合单价须与工程量清单中填报的相应项目之综合单价一致。

2、此处填报的综合单价须与工程量清单中填报的相应项目之综合单价一致。

2、此处填报的综合单价须与工程量清单中填报的相应项目之综合单价一致。

2、此处填报的综合单价须与工程量清单中填报的相应项目之综合单价一致。

2、此处填报的综合单价须与工程量清单中填报的相应项目之综合单价一致。

2、此处填报的综合单价须与工程量清单中填报的相应项目之综合单价一致。

2、此处填报的综合单价须与工程量清单中填报的相应项目之综合单价一致。

建筑工程综合单价计算与分析建筑工程中的综合单价计算是一个关键而复杂的过程,涉及多个方面的因素和数据分析。

本文将深入探讨建筑工程综合单价的计算方法和分析过程,帮助读者更好地理解和运用这一概念。

单价计算方法在建筑工程中,综合单价是指单位工程项目的成本,通常以人民币元/平方米(或其他单位)为计量单位。

计算综合单价通常包括以下步骤:确定项目范围:首先需明确工程项目的具体范围和要求,包括建筑结构、装修标准、材料选用等。

材料价格分析:对工程所需材料进行价格分析,包括各类建筑材料、装饰材料等,在市场上获取最新价格数据。

人工成本计算:根据工程设计要求和施工难度,计算人工成本,包括施工人员工资、管理人员费用等。

设备费用估算:如果需要使用特殊设备或机械,需对设备费用进行估算,包括设备租赁费用、维护费用等。

管理费用及利润:考虑到项目管理费用和企业利润,将这些成本纳入综合单价计算中。

分析过程在建筑工程综合单价计算完成后,还需要进行深入的分析,以便更好地了解项目成本结构和优化空间。

分析过程包括但不限于:成本构成分析:分析综合单价中各项成本的占比情况,找出成本较高的部分,寻求降低成本的途径。

市场比较分析:将综合单价与同类项目进行比较,了解项目在市场上的竞争力和定位。

风险评估:评估项目中存在的风险因素,如材料价格波动、人工成本增加等,制定相应的风险控制措施。

效益分析:综合单价不仅仅是成本计算,还应考虑项目的长期效益,包括投资回报率、项目质量等。

建筑工程综合单价计算与分析是建筑工程管理中的重要环节,不仅关系到项目的成本控制和效益评估,也反映了企业的管理水平和竞争力。

通过合理计算和深入分析,可以帮助企业优化项目管理,提高经济效益。

建筑工程综合单价计算与分析是一个综合而复杂的过程,需要结合实际情况和市场变化进行灵活应对,以确保项目顺利进行并取得良好效益。

综合单价分析综合单价分析:构建可持续发展的商业模式综合单价是指企业在生产过程中,所产生的各种成本和价值的综合体现。

通过综合单价分析,企业可以深入了解产品的生产成本、市场价格以及竞争力,进而制定合理的商业模式,实现可持续发展。

一、综合单价分析在商业决策中的重要性综合单价分析能够全面客观地评估产品的价值和成本,为企业的商业决策提供重要的参考依据。

首先,综合单价分析能够帮助企业确定产品的定价策略。

通过对各项成本的综合计算,企业可以确定合理的销售价格,确保产品的盈利能力和市场竞争力。

其次,综合单价分析可以帮助企业优化生产过程。

通过深入分析各项生产成本,企业可以找到降低成本的方式,提高生产效率和产品质量。

最后,综合单价分析还可以帮助企业评估竞争对手的定价策略。

通过比较自身产品的综合单价与竞争对手的综合单价,企业可以了解行业的竞争状况,制定更有竞争力的商业策略。

二、综合单价的构成要素综合单价由多个要素组成,包括直接成本和间接成本。

直接成本主要包括原材料成本、劳动力成本和生产设备的折旧费用等。

原材料成本通常是企业生产过程中占比较大的成本,因此对于企业来说,采取合理的采购和库存管理策略,优化原材料成本的支出至关重要。

间接成本则是指与产品生产和销售直接相关的成本。

比如,企业销售部门的人工成本、市场营销费用、仓储物流费用等。

通过合理控制和分配间接成本,企业可以降低生产成本,提高产品的竞争力。

三、综合单价分析的方法综合单价分析有多种方法,根据企业的实际情况选择适合的方法进行分析。

首先是成本构成方法,即对产品的成本进行细致分析。

通过分析各项成本的构成和比重,企业可以清楚地了解生产过程中的主要成本来源,并采取相应的策略。

其次是对比分析方法,即与竞争对手的综合单价进行对比。

通过对自身产品和竞争对手的综合单价进行对比,企业可以了解自身在市场中的定位和竞争优势,进而调整商业模式,提高竞争力。

最后是市场调研方法,即通过市场调研了解产品的市场需求和竞争格局。

投标文件中的综合单价是指在建筑工程项目中每单位建筑面积的造价,投标方需要对其进行详细的分析,以便在投标过程中进行准确的计算和报价。

以下是分析综合单价的步骤:

1.了解项目的基本信息:投标方应仔细阅读投标文件,了解项目的基本信息,包括项目的性质、规模、所处地点、建筑面积、工期要求等。

这些信息对于分析综合单价非常重要。

2.确定综合单价的构成:投标方应了解综合单价的构成和计算方法,包括建筑材料、人工费用、设备费、管理费用等。

这有助于投标方制定出合理的报价方案。

3.了解当地市场价格:投标方应了解当地市场的价格水平,包括建筑材料的价格、人工费用的标准等,以便在投标过程中进行准确的计算和报价。

4.分析综合单价的合理性:投标方应对综合单价进行合理性分析,以确保其符合市场价格水平和项目的实际情况。

5.制定报价方案:根据对综合单价的分析,投标方应制定出合理的报价方案。

该方案应考虑到项目的所有费用,并确保在预算范围内完成项目。

6.制定成本控制计划:投标方应制定成本控制计划,以确保在项目执行过程中控制项目成本。

该计划应包括成本控制的具体措施和执行方法,以确保项目的质量和进度,并确保在预算范围内完成项目。

综合单价分析表2篇综合单价分析表是指按照规定的施工标准,将施工所用的材料及劳务成本进行统计并进行比较,以便对工程项目进行全面的经济性分析,是工程项目经济性分析中需要重要的一份资料。

下面将分析综合单价分析表的作用、构成和编制方法。

一、综合单价分析表的作用1. 工程项目经济性分析综合单价分析表可以对工程项目进行全面的经济性分析,分析出各项工程费用的比例、成本和单位施工工程的经济效益,并能为类似工程项目等未来经济决策提供较为详细的数据资料。

2. 材料费用控制在综合单价分析表中可以清晰地了解各种材料的单价、用量及材料费用,从而精准地控制并优化材料的选用,避免造成资源浪费,从而降低工程成本。

3. 劳务费用控制综合单价分析表中可以对劳务费用进行计算,从而掌握人力成本情况,避免因工作量不合理、工期过长等造成劳务费用增加,进而实现降低成本的目的。

二、综合单价分析表的组成1. 材料费综合单价分析表在构成上的一个重要部分是材料费。

在编制综合单价分析表时,应根据工程规模和材料数量要求逐一列举所涉及到的各种材料,并记录其规格、品牌、单价、数量和金额等内容。

统计并算出材料费用总额,以确定项目工程材料费比例和总体材料成本。

2. 特殊材料测试费特殊材料测试费用是指在工程中需要特殊用途的材料所需的测试费,如地下管道等,综合单价分析表应该对其进行统计和计算,从而确定其具体费用及总额。

3. 机械使用费对于比较大型的工程项目,在施工过程中将不可避免地使用各种机械设备和工具,机械使用费用是指这些设备和工具的预算成本。

在编制综合单价分析表时,应该仔细计算并列入表中。

4. 劳务费除了材料和机械使用费用外,综合单价分析表中还应该计算劳务费用。

劳务费是指工人在施工过程中所发生的工资、保险费用和福利费用。

在计算劳务费用时,应该考虑到员工的劳动时间、任务要求、项目工程等因素,从而确定各项劳务费用总额。

三、综合单价分析表的制作方法1. 确定综合单价项目在开始制作综合单价分析表前,需要对项目进行全面的分析。

3.4.3综合单价构成分析

本工程的的分部分项工程量清单报价采用的是综合单价法,既每个细目单价中所包含的人、材、机、企业管理费和利润,并考虑风险等因素。

根据工料机分析表计算出的人材机计取管理费和利润,根据辽宁省建设工程费用标准,本工程属于四类工程,取费基数为人工费和机械费,企业管理费和利润费率得到企业管理费和利润。

企业管理费和利润费率分别为18.2%和23.4%,然后再将人工费、材料费、机械费、企业管理费和利润除以相应清单工程量,最后形成综合单价。

以轻集料混凝土空心砌块墙(MU7.5厚250mm) 的综合单价为例分析。

该项清单项目对应的定额子目为3-81,并根据施工需要将砂浆换算成混合砂浆M5。

手工计算工程量中得到砌块墙的工程量为485.6935m³,将所得工程量套入相应定额。

具体分析综合单价的构成:技工85元/工日,计取4.956日;普工66.25元/工日,计3.304工日,人工费单价=85×4.956+66.25×3.304=640.15元。

工程量清单综合单价分析表中的数量是定额规则算出的量除以清单规则工程量,然后再除以定额单位。

故得子目数量为0.1,则人工费合价=640.15×0.1=64.01元;同理,通过材料费明细可知材料费和价209.29元,本工程管理费费率为18.2%,利润费率为23.4%,故管理费和利润单价=(人工费+机械费)×18.2%+(人工费+机械费)×23.4%=26.63元,汇总得出轻集料混凝土砌块墙(MU7.5厚250mm) 综合单价=64.01+209.29+26.63=299.93元。

表3-3综合单价分析表

Tab.3-3 Comprehensive Analysis Unit Price

根据综合单价分析表做出分部分项工程量清单计价表,得出分部分项工程量清单的合价。

表3-4分部分项工程量清单计价表

Tab.3-4 Sub-part of the Project Bill of Quantities Summary。