华为内部控制分析 ppt课件

- 格式:ppt

- 大小:774.50 KB

- 文档页数:24

华为的内部控制体系内部控制华为基于组织架构和运作模式设计并实施了内部控制(简称“内控”)体系,发布的内控管理制度及内控框架适用于公司所有流程(包括业务和财务)、子公司以及业务单元。

该内控体系基于COSO 模型而设计,包括控制环境、风险评估、控制活动、信息与沟通、监督五大部分,同时涵盖了财务报告内控体系,以确保财务报告的真实、完整、准确。

控制环境控制环境是内控体系的基础。

华为致力于倡导及维护公司诚信文化,高度重视职业道德,严格遵守企业公民道德相关的法律法规。

公司制定了员工商业行为准则(BCG),明确全体员工(包括高管)在公司商业行为中必须遵守的基本业务行为标准,并例行组织全员培训与签署,确保其阅读、了解并遵从BCG。

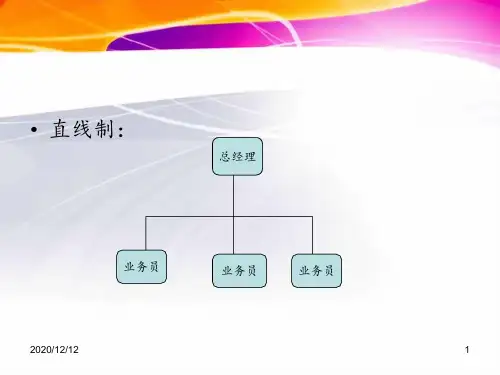

华为建立了完善的治理架构,包括董事会、董事会下属专业委员会、职能部门以及各级管理团队等,各机构均有清晰的授权与明确的问责机制。

在组织架构方面,华为对各组织明确了其权力和职责的分离,以相互监控与制衡。

公司CFO负责全公司内控管理,业务控制部门向公司CFO汇报内控缺陷和改进情况,协助CFO建设内控环境。

内部审计部门对公司所有经营活动的控制状况进行独立的监督评价。

风险评估华为设立了专门的内控与风险管理部门,定期开展针对全球所有业务流程的风险评估,对公司面临的重要风险进行识别、管理与监控,预测外部和内部环境变化对公司造成的潜在风险,并就公司整体的风险管理策略及应对方案提交公司决策。

各流程责任人负责识别、评估与管理相关的业务风险并采取相应的内控措施。

公司已建立内控与风险问题的改进机制,能够有效管理重大风险。

控制活动华为建立了全球流程与业务变革管理体系,发布了全球统一的业务流程架构,并基于业务流程架构任命了全球流程责任人负责流程和内控的建设。

全球流程责任人针对每个流程识别业务关键控制点和职责分离矩阵,并应用于所有区域、子公司和业务单元;例行组织实施针对关键控制点的月度遵从性测试并发布测试报告,从而持续监督内控的有效性;围绕经营痛点、财务报告关键要求等进行流程和内控优化,提升运营效率和效益,支撑财报准确、可靠及合规经营,帮助业务目标达成;每年进行年度控制评估,对流程整体设计和各业务单元流程执行的有效性进行全面评估,向审计委员会报告评估结果。

摘要本文从华为技术有限公司内部控制分析出发,找出了会计内部控制下华为技术有限公司的现状及缺陷,并在此基础上提出了华为技术有限公司内部控制分析的改善建议。

并结合实例,分析华为公司内部控制。

而现有的内部控制体系是不完善的内部控制。

监管权威的弱点和制约,制度不完善,责任体系不健全等:对这些问题,我们提出建立检查和权力系统的平衡,提高文化发展系统,建立风险控制系统,完善内部控制系统,建立岗位分离系统等,对于华为技术有限公司的发展具有一定的实践指导。

关键词:华为公司,内部控制,分析AbstractBased on the analysis of the internal control of HUAWEI Technologies Co. Ltd., finds out the current situation and defects of internal accounting control under the HUAWEI Technologies Co. Ltd., and put forward the suggestions to improve the internal control of HUAWEI Technologies Co.Ltd.. with examples, analysis of HUAWEI internal control. The internal control system of the existing internal control is not perfect. The weakness and restriction of the authority, the cultural system is not perfect, the responsibility system is not perfect, for these problems, we proposed the establishment of inspection system and power balance, improve the cultural system, the establishment of risk the control system, improve the internalcontrol system, to establish the separation system, has certain theoretical significance for the development of HUAWEI company. Keywords: HUAWEI company,internal control,analysis目录摘要 11 绪论 11.1 选题背景 21.2 选题意义 22 华为技术有限公司内部控制概述 22.1 华为公司内部控制概述 22.2 华为公司内部控制方法 32.3 华为公司内部控制结构 33 华为技术有限公司内部控制现状分析及存在的问题 53.1 华为技术有限公司概述 53.2 华为公司内部控制的现状 53.3 华为技术有限公司内控存在的问题 63.3.1 内控环境管理实施薄弱 63.3.2 内控活动风险评估缺失 63.3.3 内控信息系统不健全 73.3.4 内控监察部门职能失效 74 华为技术有限公司内部控制的成因分析 84.1 企业内部控制制度不合理 84.2 活动风险评估体系不完善 84.3 企业信息化建设有待加强 94.4 公司内部监督制度不完善 95 完善华为技术有限公司内控优化的对策 105.1 优化内控环境体系 105.2 建立风险评估体系 105.3 建立信息传递渠道 115.4 完善监督评价体系 116 结论 131416绪论随着华为技术有限公司近年来规模不管扩大,华为公司渐渐由开始形式单一的民营企业发展到如今产业多元化的企业,公司各种类型业务的拓宽和业务量的增加让公司监管制度实行的难度在不断增加,然而,公司的生死存亡是和内控监管息息相关的。

第五部份:主要经济业务内部控制一、采购业务处理循环控制程序采购业务包括商品、材料、行政事务用品等物资的订购、验收、入库、结算、付款等工作。

采购业务的内部控制,包括整个定货、取得、结算循环。

1.一个有效的采购制度由以下几个方面组成1-1 仓储部门编制请购单,经存货控制部门核准后,仓储或者存货控制部门编制核准请购单,将请购单送至采购部门,请购单连续编号并将副本归档,与采购部门编制的订购单、仓库的验收单进行核对。

1-2 采购部门收到请购单后,将确定应订购的项目、选择适当的供应商以及货物的品质和价格,然后签发一份连续编号的订购单以订购货物,并将订购单副本送仓储、验收和财务部门。

1-3 验收部门应独立于采购部门,收到货物时与订购单进行核对,清点及检查货物 (在这一过程中应有质量检验),所有收到的货物皆应编制验收单,这些文件必须编号并及时将副本送至财务、采购和仓储部门。

1-4 财务部门收到验收单,应与订购单、供应商发票等进行数量、价格、折扣等核对,从而确定对付款项等,据此登记入帐。

1-5 仓储部门收到验收单后,对货物进行归类放置与整理,登记货物吊卡、明细帐,财务定期与之进行帐实核对。

2.采购环节的控制要点2-1 申购阶段仓储部门在编制采购申请时,应结合库存货物满足生产需求的程度以及合理的库存量,即最佳经济定货量来编制。

非生产用物品的申购应结合费用考核的办法以获得批准。

2-2 订购阶段从申购到订购,采购部门应对所要订购的项目,选择适当的供应商对其信用、价格、质量、交货期、货款结算方式等内容进行评定,然后签定合同(即订购单),登记备查簿。

对这一过程的指定审批人是指在特定金额范围内指定的人员,超过特定金额的采购必须经特殊授权。

2-3 验收阶段验收过程中应核对订购单,审核所收货物是否系所订购货物,以及到货数量是否相符,并与质量检验部门相配合,确定到货质量是否合符标准。

2-4 结算付款阶段此阶段要审核发票、验收单、订购单。